נתוני אחזקות במניית דלתא

על פי נתוני אתר FUNDER,

152 קרנות נאמנות מחזיקות במניית אנרג' יקס בהיקף של 67.62 מיליון שקל

הקרנות המחזיקות באחזקה משמעותית במניה -

לרשימת האחזקות המלאה

להלן שינוי אחזקות קרנות הנאמנות במניית דלתא על-פי נתוני FUNDER-MVF

דלתא פרסמה את תוצאותיה לרבעון הרביעי ולשנת 2020 כולה. אנו מזכירים כי הרבעון הרביעי הינו החזק מבחינה עונתית וכי דלתא העריכה שתסיים אותו ברווח. למרות ירידה במכירות החברה סיימה את הרבעון הרביעי עם אביטדה מנוטרל תקן 16 של כ- 55.6 מליון דולר לעומת 60.7 מליון דולר ברבעון המקביל אשתקד. הירידה במכירות חלה בכל מגזרי הפעילות (מלבד בגרמניה בה היתה עליה קלה) וזאת בשל משבר הקורונה. למרות הירידה במכירות שיעור הרווח הגולמי של דלתא עלה מכ- 37.1% ברבעון המקביל אשתקד לכ- 40.1% ברבעון הנוכחי.

עלייה בשיעור הרווח נבעה בעיקר בדלתא ישראל ובדלתא מותגים אירופאיים עקב שיפור בתמהיל, התייעלות וצעדי חסכון שנקטה ועקב התחזקות בשערי החליפין הממוצעים של השקל ושל האירו לעומת הדולר (בכ- 8% ובכ- 4% בהתאמה). כמו כן גדל שיעור הרווח בשל איחוד לראשונה של חברת Bara Necessities אשר תוצאותיה מאופיינות בשיעורי רווח גבוהים יותר. הרווח הנקי לרבעון הרביעי הסתכם בכ- 23.7 מליון דולר לעומת 35.5 מליון דולר ברבעון המקביל אשתקד ובניטרול הוצאות חד פעמיות בכ- 27.2 מליון דולר לעומת 34.8 מליון דולר בתקופה המקבילה אשתקד.

ארה"ב- קיטון של 9% בהכנסות שקוזז חלקית עקב איחוד מכירות Bare Necessities אשר אוחדה החל מה- 1 באוקטובר 2020. הקיטון נבע מהשפעת משבר הקורונה שגרם לקיטון במכירות בקטגוריית הגרביים ומירידה במכירות מוצרי הלבשה תחתונה ואקטיבוויר ללקוח מהותי. שיפור ברווחיות התפעולית הושג למרות הירידה במכירות בשל שיפור בתמהיל המוצרים ותמהיל לקוחות וכן עקב יישום צעדי התייעלות בהם נקטה החברה בשל משבר הקורונה.

חטיבה גלובלית פלח שוק עליון- קיטון של 19% במכירות לעומת הרבעון המקביל. הקיטון נובע מהשפעת הקורונה ומקיטון בשל מכירות ללקוח מהותי בארה"ב, אשר קוזז חלקית מפעילות האונליין. הרווח התפעולי ירד מכ- 11.1 מליון דולר ברבעון המקביל לכ- 8.6 מליון דולר ברבעון הנוכחי. הירידה ברווח התפעולי נבעה מהקיטון במכירות.

תחום פעילות דלתא מותגים אירופאים- המכירות נותרו ללא שינוי ובמונחי מטבע מקור ירדו בכ- 7%. הירידה במכירות במטבע המקור נבעה ממשבר הקורונה וקוזזה חלקית ע"י מכירת מסיכות לשוק הצרפתי וע"י גידול במכירות האונליין. הרווח התפעולי ירד ברבעון הנוכחי ושיעורו מהמכירות עמד על כ- 12% לעומת כ- 13% ברבעון המקביל. הקיטון ברווח התפעולי נבע מירידה ברווחיות הגולמית עקב הירידה במכירות ביורו, אשר קוזז בחלקו ע"י קיטון בהוצאות מכירה, שיווק, הנהלה וכלליות, עקב החסכונות שנקטה החברה.

דלתא מותגי פרימיום- קיטון של כ- 24% (וכ- 26% במונחי מטבע מקור) בהכנסות בשל משבר הקורונה . החברה סיימה את הרבעון הרביעי באיזון תפעולי לעומת רווח תפעולי של כ- 8.9 מליון דולר ברבעון המקביל אשתקד.

דלתא ישראל- קיטון של כ- 7% במכירות ברבעון הרביעי (וכ- 11% במטבע המקור). הקיטון במכירות נבע מקיטון במכירות ברשת החנויות וערוצי שיווק אחרים עקב משבר הקורונה שקוזז חלקית מפעילות האונליין. למרות הקיטון במכירות הרווח התפעולי עלה מכ- 10.8 מליון דולר ברבעון המקביל (ושיעור של כ- 14% מהמכירות) לכ- 16.3 מליון דולר ברבעון הנוכחי (שיעור של כ- 23% מהמכירות). השיפור ברווחיות נבע בעיקר מגידול בשיעור הרווח הגולמי עקב שינוי בתמהיל המוצרים וחדשנות בקולקציית המוצרים וכן עקב קיטון בהוצאות מכירה, שיווק, הנהלה וכלליות עקב צעדי החיסכון שנקטה החברה בעקבות משבר הקורונה.

הנפקת דלתא ישראל- אתמול החלה חברת הבת דלתא גליל ישראל מותגים להיסחר בתל אביב.

לסיכום- כפי שציינו בעבר, החברה ביצעה תוכנית ארגון מחדש מקיפה. התוכנית כוללת צמצום ו/או סגירה של חלק מפעילויות הייצור בסין, תורכיה, מצרים ומזרח אירופה וכן צמצום תקורות במטות החברה בארה"ב, אירופה וישראל. עלות התוכנית הסתכמה בכ- 39.2 מליון דולר.

בשנה הבאה אנו צפויים לראות המשך מגמה חיובית (בהנחה ולא תחול הרעה במשבר הקורונה). התחזקות פעילות האונליין ביחד עם חזרה של פעילות החנויות ותוכנית ההתייעלות של החברה יביאו להמשך שיפור בתוצאות. אנו מותירים את המלצתנו על קנייה ומעלים את מחיר יעד של 103 ₪ למניה.

נספח הערכת שווי

להלן הנחות עיקריות ששימשו אותנו לצורך הערכת שווי החברה:

• שנת 2021 הנחנו התאוששות וחזרה למספרים סביב שנת 2019

• הונח שיפור הדרגתי ברווחיות התפעולית, הנובע בעיקר מיתרון לגודל, מתוכנית ההתייעלות ומסינרגיה עם החברות הנרכשות .

• הנחנו עודף השקעות על הפחת בשנים הקרובות ובשנה המייצגת פחת בגובה השקעה.

• מחיר הון- 10%

• צמיחה ט"א- 1%

• הנחנו שווי דלתא ישראל על בסיס שווי שוק

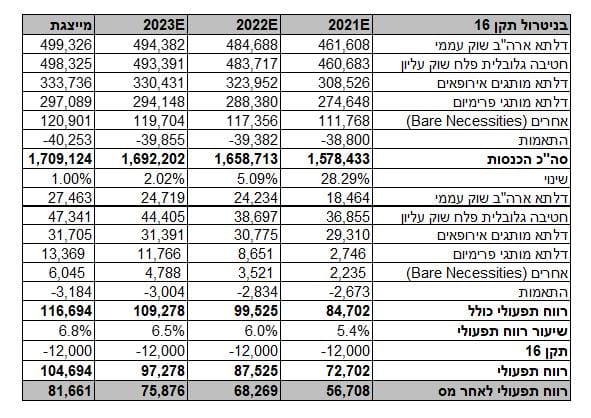

להלן תחזית רווח והפסד (ללא דלתא ישראל ובניטרול הוצאות חד פעמיות) לשנים הבאות (אלפי דולר):

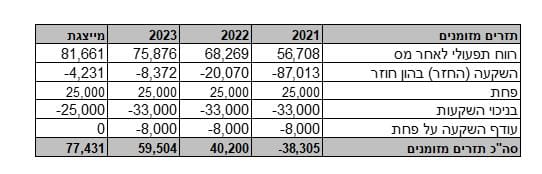

להלן תזרים מזומנים עתידי של החברה (ללא דלתא ישראל) (אלפי דולר):

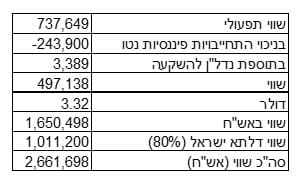

להלן סיכום שווי דלתא גליל (אלפי דולר):

להלן סיכום שווי דלתא גליל (אלפי דולר):

רוני סלוצקי צילום אורן דאי

רוני סלוצקי צילום אורן דאי