מאז תחילת משבר הקורונה, אנו התרגלנו לחשוב שאותו משבר היה לטובת סוג מסוים של מניות ופעילויות: אלו הנותנות שירותים, או מוכרים מוצרים, לקומפלקס הריחוק החברתי או למוצרי היסוד שלא הייתה בהם הפסקת פעילות. אמזון, נטפליקס, או חברת סופרמרקטים, ותתפלאו לשמוע, גם חברות המייצרות סירים ומחבתות, כל אלו היו בביקוש ברור. אחרי סוגים אלו של חברות, ראינו יכולת הולכת ונמוגה של ביצועים אצל סקטורים אחרים, כאשר מניות הבנקים והפיננסים ממש פגרו קשה אחרי מה שנעשה בבורסה באופן כללי.

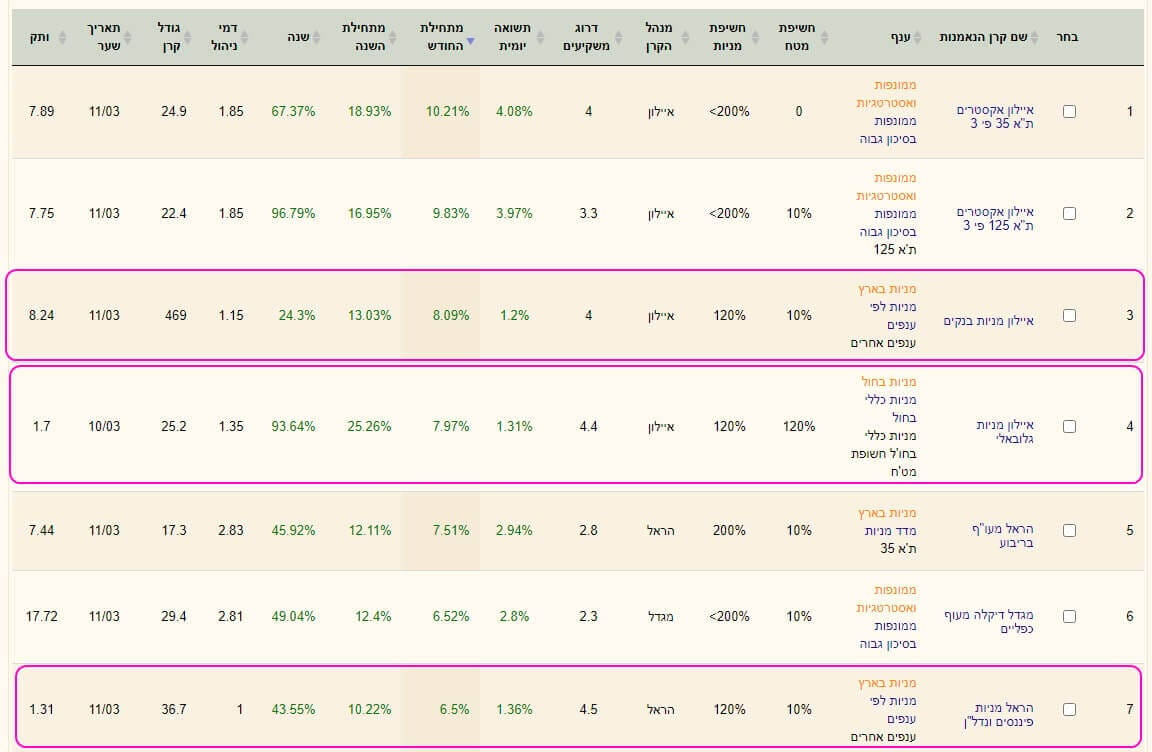

והנה, מאז תחילת 2021 אנו רואים שינוי משמעותי בהובלה של השוק. כדוגמה בולטת לאותו שינוי הנה טבלה של הקרנות הטובות ביותר, מתחילת מרץ:

וכפי שאתם יכולים לראות, יש נציגות נכבדה של הקרנות העוסקות במניות הפיננסיות והבנקים: 3 מבין 7 הראשונות. כל השאר הן קרנות "פי כמה" של מדד זה או אחר, ואינן נחשבות לצורך ניתוח של קרנות מנוהלות. בראש הפירמידה עומדת קרן מאיילון: איילון מניות בנקים, והיא הקרן שנתבונן בה הפעם. הבה נתחיל.

פרטי הקרן

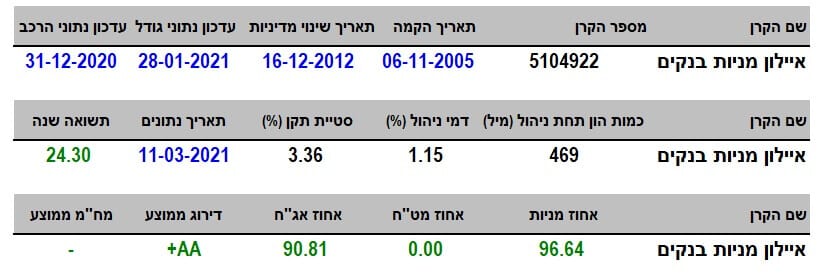

הקרן נולדה לפני הרבה מאוד זמן, סביב סוף 2005. אבל, הוותק הזה אינו רציף, והיה בקרן שינוי מדיניות משמעותי בסוף 2012 כך שמכל הבחינות הרציניות, זהו התאריך שאנו מתחילים להסתכל על הקרן הזו, ועל ביצועיה היחסיים. בשביל הניתוח הנוכחי זה לא כל כך רלוונטי כי אנו נעסוק הפעם בטווח הקצר יותר. אבל, עדין, זו חתיכת מידע חשוב לידיעה. מדוע היה שינוי מדיניות? איננו יודעים אבל, מכיוון שעבר זמן כה רב מאז אותו אירוע מכונן, זה הופך להיות הרבה פחות חשוב. רק שינוי מדיניות שקרה לאחרונה מעורר שאלות ותהיות.

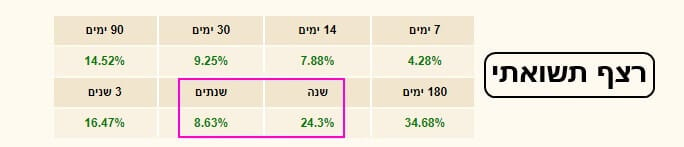

הקרן אינה יקרה בענף שלה, כאשר היא גובה 1.15% דמי ניהול לשנה, ועומדת עקב כך במקום ה-6 מבין הקרנות באותו ענף. כמו כן, יש לה תנודתיות יחסית גבוהה של 3.36% אבל זה לא מפליא כאשר אנו מבינים שהיא קרן מנייתית, ושהסקטור שלה סבל לא מעט לאחרונה. מה שראוי לציון במיוחד היא התשואה לשנה אחורה: 24.30%! אבל, כמו שנראה בהמשך, חלק נכבד מן התשואה הזו נאסף בחודשים האחרונים ממש, ולא מתפרס באופן הדרגתי במשך השנה. מבט מהיר על החשיפות בתיק הקרן מאשר את עיסוקה העיקרי: מניות ישראליות של בנקים עם כמות של אג"ח בדירוג קבוע במיוחד

AA+.

ביצועי הקרן

הגרף הזה אומר הכול על התפתחות המחירים של סקטור הבנקים והפיננסים. הוא מתחיל במרץ 2020, ובמקום לראות המשך עלייה דרמטי מזמן התחלת התקומה הכללית של המניות, מן התחתית של אמצע מרץ, ראינו את הסקטור צולל לבדיקה חוזרת של אותה תחתית. בסופו של דבר זה הושג בהגעה לאזור הנמוך, בסוף ספטמבר 2020. מן הנקודה הזו, הפתעה לטובה. נתחיל ונציין את המהלך עצמו: עלייה הדרגתית חזרה מעלה, אשר מכילה אזורי "עיכול" מחירים בדמות דשדוש אופקי: מלבנים כחולים ומספרים 1-2-3 סגולים.

בסה"כ, עבור אנשים טכניים מגמתיים, זהו תסריט קלאסי של מגמה עולה, בגלל היווצרות אזורים ברורים של שיאים ושפלים עולים, במסגרת של תעלה עולה לא פחות ברורה להגדרה. ועכשיו נאמר: מה קרה בסוף ספטמבר-תחילת אוקטובר? ניחשתם נכון: הגעת החיסונים לתודעת הציבור הכללי על ידי המדיה והפוליטיקאים. זו הייתה התקופה הראשונה שבה הוצג לנו פתרון מעשי ובקרוב. הסקטור שהיה כולו חוסר וודאות לקח זאת בצורה הטובה ביותר שניתן, והחל לפתח תקווה בדמות תנועת המחיר שלפניכם. כל השאר היסטוריה... של הטווח הקצר. על עוצמת השינוי החיובי ניתן להיווכח מן הגרף התשואתי:

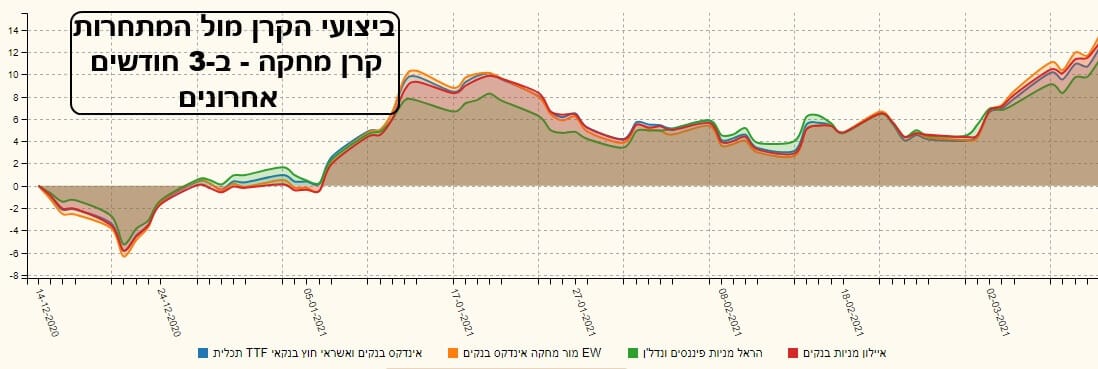

הכול כאן ירוק, עולה בהדרגה יפה, ורואים את הקריסה במעבר בין שנה ו-שנתיים, עקב השפעת הקורונה (24.3% -> 8.63%). האם היה זה מקרה מיוחד של הקרן של איילון? ממש לא. הנה גרף של אותה הקרן, עם המתחרות לה, כולל קרן מחקה של תכלית (כחול):

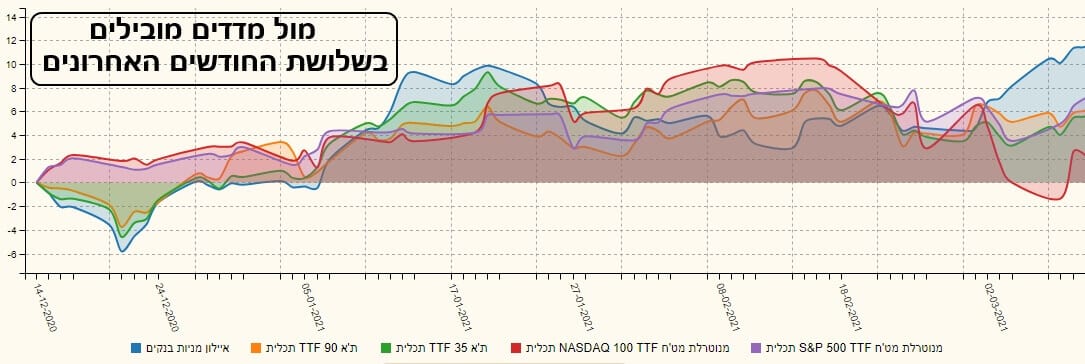

איילון (באדום) אמנם מובילה, והובילה, במהלך שתיארתי עד כה אבל בהחלט ניתן להיווכח בכך שישנה קורלציה חזקה במיוחד בינה ובין הקרנות של המתחרות לה: הראל (ירוק), מור (כתום), והמחקה שציינתי לעיל. כל זה בשלושת החודשים האחרונים. אבל כדי להציג את השוני של הקרן של איילון מול משהו קונקרטי אחר, נעשה תרגיל השוואה מול מדדים עיקריים, מאז תחילת השנה (כל המדדים מיוצגים על ידי קרנות מחקות של תכלית):

ואיפה הקרן של איילון (כחול) עומדת מול ת"א 35 (ירוק), ת"א 90 (כתום) , הנסדק (אדום) והאס-אנ-פי 500 (סגול)? מעניין מאוד: קשה לומר שיש כאן חוט ברור מאוד המקשר בין כול המדדים והסקטור הבנקאי. אבל ניתן לראות סוג של קורלציה ישרה מול המדד הכבד אצלנו והפוכה מול מדדים עמוסים במניות "צמיחה". בהתחלה של הגרף איילון ממש שלילית, עם השוק הישראלי כולו. לאחר מכן, היא מובילה את כולם. וכאשר הנסדק הטכנולוגי שולט שוב בכיפה, היא נסוגה מטה. לאחרונה ממש, היא חוזרת להוביל בגדול, יחד עם ירידה דרמטית של מה שהיה עד כה אהובי המשקיעים: חו"ל טכנולוגי.

מן התצוגה הזו, ומכל מה שנאמר עד כה, אני מסיק כך: התגובה הראשונית של המשקיעים בארץ ובעולם הייתה לטובת החברות המרוויחות במיידי מן המשבר. אבל, כאשר התקווה לחיים רגילים חוזרת אט אט, אנו רואים שהכלכלה הישנה והטובה, שלה יש נציגות גדולה במדדים שלנו בכלל, ובמניות הפיננסים בפרט, מייצרת יתרון לסקטורים האלו בצורה ברורה.

גיוסים ופדיונות וסיכום קצר

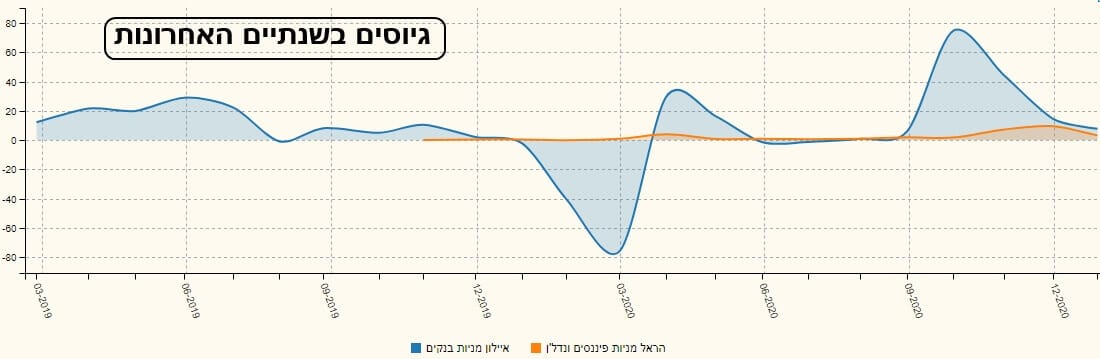

תמונת הגיוסים של הקרן מאשרת היטב את מה שניסיתי להעביר כאן: הסקטור הבנקאי והפיננסי היה, וכנראה מהווה שוב, "לחם בסיסי" של השקעה לאורך השנים. וזו הסיבה שאנו רואים את גודל הגיוסים הקבוע יחסית עד משבר הקורונה. אירוע הווירוס פשוט נתן מכה קשה לאותה רוטינה אבל אנו רואים סימנים של התייצבות וחזרה מאז סתיו 2020 ובמיוחד לאחרונה. אגב, כאשר משווים את שתי הקרנות הגדולות בנושא הזה (איילון בנקים והראל מניות פיננסים ונדל"ן):

אנו רואים כמה איילון (כחול) שולטת בתודעה הכללית של המשקיעים בתחום הזה.

לסיכום קצר אומר כך: אנו מדינת ניסוי כלים אדיר מימדים. יכולות החיסון של מדינת ישראל, ושיתוף הפעולה מצד פייזר ומודרנה, יצרו בסיס להבנה של, וניצחון על, ווירוס הקורונה. סקטוריאלית, זה אומר שכל מי שהיה מדוכא חוזר עכשיו להשלים פיגורים. והבנקים בהחלט מהווים דוגמה לכך. דוגמה שניתן לראותה היטב דרך התנהלות הקרן של איילון.

Image: Dreamstime.com

Image: Dreamstime.com