נקודות עיקריות

למרות שבוע עצבני בשווקים, המדדים העיקריים סיימו בעליות מתונות. פאוול הצליח להרגיע את השווקים ביום רביעי ושידר שלא צפוי שינוי במדיניות המאוד מרחיבה בשנים הקרובות. למרות הציפייה לצמיחה מהירה השנה, חברי הפד מעריכים שההאצה בקצב האינפלציה צפויה להיות זמנית. מגמת עליית התשואות נמשכה ואיתה ההשפעה השלילית על השווקים. התחסנות מהירה בארה"ב תמכה בשווקים אך ביום שישי החלטת הפד לא להאריך את ההורדה בשיעור הנזילות של הבנקים פגעה במניות הבנקים.

מאקרו ישראל: מסתמנת האצה בצריכה הפרטית

הרכישות בכרטיסי האשראי עלו ב-5% בשבוע האחרון (עד 16.3) וב-26% מ-14.2.

בשנת 2020 מספר הדירות המוגמרות ירד ל- 47.9 אלף יחידות לעומת ביקוש שנתי של כ- 52 אלף, מה שתומך בהמשך לחצים לעלייה במחירי דיור.

מספר התחלות הבנייה הגיע 51.6 אלף (נתון אשר נוטה להתעדכן כלפי מעלה), רמה בהחלט סבירה אך ההשפעה תורגש רק בעוד כ- 2-3 שנים.

סביבת האינפלציה: עוד מדד מפתיע כלפי מעלה

מדד פברואר עלה ב- 0.3% בהשפעת האצה במחירי השכירות והלבשה.

אינפלציית הליבה עלתה ב- 0.3% ב- 12 החודשים האחרונים (מאפס בינואר).

אנו צופים שלושה מדדים גבוהים עד מאי, גם בשל עונתיות וגם בשל ביקוש כבוש.

בשבוע האחרון השקל יוסף ב- 0.8% גם מול הדולר וגם מול היורו. התחסנות מהירה ופתיחה מוצלחת של המשק תומכים בשקל.

מחירי הנפט ירדו על רקע עלייה במלאים בארה"ב וחשש להתמתנות באירופה.

החזאים מצפים לאינפלציה של 1.0% בממוצע, לעומת 0.7% לפני חודש.

ארה"ב: חולשה בנתונים בשל מזג האוויר הקיצוני

בפברואר המסחר הקמעונאי ירד ב- 3% בהשפעת מזג האוויר הקיצוני.

הייצור התעשייתי ירד ב- 2.2% גם עקב מחסור של צ'יפים אשר פוגע בענף הרכב.

מספר התחלות הבנייה ירד ב- 10.3%, גם בהשפעת מזג האוויר, אך מדאיג יותר הייתה הירידה באישורי בנייה חדשים ב- 10.8%.

סקרים אזוריים (ניו יורק ופילדלפיה) מצביעים על התרחבות בפעילות בתעשייה וגם לחץ גובר לעליות מחירים.

אירופה:

גרמניה: מדד האמון הכלכלי (ZEW) עלה בצורה חדה בחודש מרץ.

סין:

בפברואר הייצור התעשייתי עלה ב- 35% y/y, המסחר הקמעונאי ב- 34% וההשקעות בנכסים קבועים ב- 38% (התאוששות מהירה מתקופת משבר הקורונה).

שוק האג"ח: הלחץ לעליית תשואות בארה"ב נמשך

בשבוע האחרון המשך עליית התשואות בארה"ב העיבה גם על השוק בישראל.

הפד כלל לא מתרגש מעליית התשואות וסבור שמדובר בציפייה להתאוששות מהירה. הפד לא שש להגדיל את מעורבותו אך במידה והשווקים ירדו בצורה יותר משמעותית, יתכן operation twist בו הפד מוכר אג"ח קצרים וקונה ארוכים.

בישראל סביבת האינפלציה נמוכה יותר ותומכת ביציבות יחסית בתשואות.

נדמה ששוק האג"ח מתמחר אינפלציה גבוהה מדי בשנים הבאות בישראל.

זום אין: עודף היצוא לא הורגש בשוק המט"ח

בשנת 2020 העודף בחשבון השוטף זינק ל- 20 מיליארד דולר מ- 13.4 מיליארד בשנת 2019.

מזה, עודף היצוא (על היבוא) הגיע ל- 17.4 מיליארד דולר.

למרות זאת, בשנת 2020 הסקטור הריאלי כמעט ולא השפיע על השקל.

יצואנים נמנעים מלהמיר את התמורות לשקלים מעבר לתשלומי הוצאות מקומיות.

הלחץ לייסוף בשקל נבע ממכירת מט"ח של 20 מיליארד דולר על ידי תושבי חוץ.

השפעה זו קוזזה חלקית על ידי רכישות מט"ח על ידי בנק ישראל.

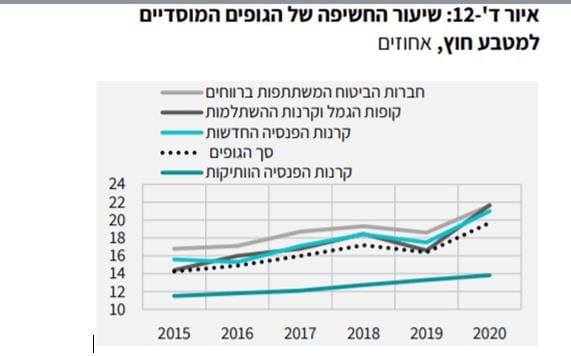

מסקנות: ראשית, עיקר הלחץ לייסוף בשקל מגיע מתושבי חוץ, על ידי השקעות ריאליות (בעיקר בענפי ההיי טק) וב- 2020 גם בהשקעות פיננסיות. בנק ישראל סבור שמאד יתכן שעצם העובדה שישראל נהנית מעודף גדול בחשבון השוטף, מושכת השקעות פיננסיות אל ישראל. שנית, במקרה של תיקון משמעותי בשו קי המניות בחו"ל, השפעת הרכישות של גופים מוסדיים ישראלים צפויה להיות דומיננטית ולהביא לפיחות בשקל.