שנה משוגעת עברה על שוק המניות האמריקאי. זה התחיל עם מפולת חריפה שהגיעה לשיאה בפברואר של השנה שעברה, כאשר החלו להתברר ממדיה של מגיפת הקורונה. בתוך פחות מחודש צלל מדד המניות המוביל בארה”ב, S&P500 ב־20%. לרגע היה נדמה שהעולם עצר מלכת.

אבל פתאום הכל התהפך. הפחד מפני כניסה למיתון עולמי עקב מגפת הקורונה נמוג בסוף מארס של השנה שעברה. המניות החלו לעלות, חזרו לנקודת השיא שקבעו חודש קודם לכן, עקפו אותה והחלו לכבוש שיאים חדשים. בתוך שנה אחת זינק מדד ה־S&P500 ב־52% והוא קרוב כעת לנקודת שיא הסטורית חדשה, 4,000 נקודות.

שוק המניות האמריקאי מהווה עבור משקיעים ישראלים רבים יעד טבעי להשקעה לטווח ארוך. רבים מחסכונות הפנסיה של הציבור הישראלי מושקעים בו. משקיעים רבים סבורים שהדרך הטובה ביותר לקבל חשיפה לשוק המניות האמריקאי היא דרך השקעה ישירה במדד S&P500 באמצעות קרן סל זולה שנצמדת לביצועי המדד.

כל השקעה צריכה להיבחן תוך כדי השוואה לעבר והסתכלות לעתיד. מי שהשקיע ב־10 השנים האחרונות במדד ה־S&P500 קיבל תשואה נהדרת, כ־12% בממוצע לשנה. אבל לא כל העשורים הם כאלה מוצלחים. הנה למשל, מי שהשקיע ב־S&P500 בינואר 2000 וחיכה 10 שנים, ראה את השקעתו דווקא מתכווצת ב־24%.

מכאן נגזרת לפחות מסקנה אחת: התזמון של ההשקעה קובע חלק ניכר מהתשואה העתידית. מי שהשקיע ב־S&P בתחילת 2000 עשה זאת במחירים גבוהים, מחירי בועת מניות הטכנולוגיה. לעומת זאת, מי שנכנס לשוק בינואר 2011, קיבל את המניות במחירים אטרקטיביים בהרבה. שוק המניות סבל אז מאפטר שוק של משבר הסאבפריים, ובנוסף הושפע לרעה ממשבר החובות של מדינות ה־PIIGS. המשבר ההוא איים למוטט שורה של מוסדות פיננסיים באירופה. התוצאה היתה שמניות רבות נסחרו אז במחירים אטרקטיביים מאוד.

נכון להיום, מרץ 2021, שוק המניות האמריקאי משדר עוצמה בלתי רגילה. העובדה שמדדי המניות המובילים נמצאים כולם ברמת שיא או קרוב לכך – גם אחרי עליה של 50% עד 100% בשנה – למרות שמגפת הקורונה טרם מוגרה, מצביעה על הלך רוח אופטימי במיוחד. על רקע נתונים אלה כדאי להרהר היטב: האם השקעה במדד ה־S&P500 תניב תשואה גבוהה גם ב־10 השנים הבאות?

הנה 3 סיבות למה עדיין כדאי להיחשף ל־S&P500, ועוד 3 סיבות מדוע כדאי להתרחק ממנו.

שוק המניות בארה”ב הוא הגדול והמקיף ביותר בעולם. יש בו מניות של חברות מכל הסוגים: חברות תעשיה, פיננסים, תקשורת, טכנולוגיה, תיירות, מוצרי צריכה, תרופות ובידור. יש שם הכל. לא רק זאת – מאחר ורבות מהחברות הנסחרות בארה”ב הן חברות רב לאומיות, השקעה בארה”ב היא בעצם השקעה שכוללת את רוב העולם.

מי שקונה את מניית סטארבאקס לא קונה רק את חנויות הקפה שלה בארה”ב. מי שמשקיע במקדונלד’ס יהיה שותף גם לרווחים שהיא תפיק בבריסל, מדריד ולונדון. מי שקונה את ג’ונסון אנד ג’ונסון יהיה שותף לחברה שפעילה בכל פינה בעולם.

המגוון העצום של החברות במדד S&P500 מספק חשיפה מגוונת לשוק המניות העולמי. ומכיוון שכל תיק השקעות לטווח ארוך חייב להכיל רכיב מסויים של מניות, מדד S&P500 יהיה הרכיב הראשון והטבעי בתיק שכזה.

עדיין מעצמה

ב־25 השנים האחרונות היו לא מעט תקופות שבהן היה נדמה שמעמדה של ארה”ב כמעצמה הכלכלית המובילה בעולם הולך ונשחק. כך למשל בשנים 2002-2007 החל גל גדול של השקעות במשקים המתעוררים הגדולים, ובמיוחד בסין, רוסיה, ברזיל והודו. סין הפכה למעצמה הכלכלית השנייה בגדלה בעולם. שיעורי הצמיחה של כלכלתה – כמו מגדלי המשרדים החדשים בשנחאי ובייג’ין - הרקיעו שחקים.

גם אירופה קראה על ארה”ב תגר. גוש מדינות היורו שהחל לפעול באופן מתואם החל מסוף המאה שעברה על 400 מיליון התושבים שבו, איים לקרוא תגר על ההגמוניה האמריקאית.

ארה”ב עצמה תרמה גם היא לספקות באשר למעמדה. שוקי המניות בה ספגו שני משברי ענק: הראשון בתחילת המילניום עם התפוצצות בועת הדוט קום, והשני ב־2008 עם פיצוצה של בועת האשראי והנדל”ן במדינה.

לספקות באשר לעוצמתה של ארה”ב תרם גם השיתוק הפוליטי שאחז בה במהלך כהונתו השנייה של הנשיא אובמה, והבחירה בדונלד טראמפ לנשיא.

אבל ארה”ב הראתה שהיא מסוגלת להתגבר על כל אלה. סין אמנם ממשיכה לצמוח, אבל שוק המניות שלה לא מעניין כמעט משקיעים מחוץ למדינה. החברות הסיניות הגדולות והחשובות באמת נסחרות בארה”ב.

ברזיל נקלעה למשבר כלכלי ופוליטי, וערך המטבע שלה צנח. רוסיה ספגה מכה עם נפילת מחירי הנפט, וזו התעצמה בעקבות הסנקציות שהטילו עליה מדינות אירופה עם הפלישה לחצי האי קרים. המטבע שלה עדיין לא התאושש מאז.

גם גוש היורו לא ממש הצליח להציב לארה”ב אלטרנטיבה ראויה. משבר החובות הממשלתיים שפרץ ב־2011 ונמשך במובנים רבים עד היום לימד עד כמה הקיום של הגוש עלול להיות שביר.

ארה”ב צלחה את כל המשברים הללו ונראה שעם כל משבר שחולף מעמדה הכלכלי רק מתעצם.

חדשנות

אחד הדברים שמייחדים את ארה”ב בהשוואה לשאר העולם היא רמה גבוהה של חדשנות. כל חברות הטכנולוגיה הגדולות הן אמריקאיות. גוגל, אפל, מיקרוסופט, פייסבוק, טסלה, נטפליקס, פייפאל, אנבידיה – כולן חברות אמריקאיות. החדשנות האמריקאית נובעת בין השאר מהמורשת התרבותית שלה ומהמבנה הדמוגרפי שלה. רבים מהיזמים החדשים בארה”ב הם מהגרים או בני מהגרים. חלקם היגרו לארה”ב כדי ללמוד בה, או כדי לאפשר לילדיהם הזדמנויות טובות יותר.

חברות הטכנולוגיה הגדולות הן אלו שמושכות כיום את שוק המניות האמריקאי לגבהים חדשים. מכיוון שאמריקה היא בית גידול לחדשנות, אפשר להניח שבעוד 10 שנים יצטרפו לרשימה הזו עוד כמה עשרות חברות טכנולוגיה חדשות. החברות הללו יצטרפו למדדי המניות המובילים וייקחו את המושכות מהחברות המסורתיות שעסקיהן ילכו ויתכווצו.

אם כל כך כדאי – אז למה לא?

המחיר

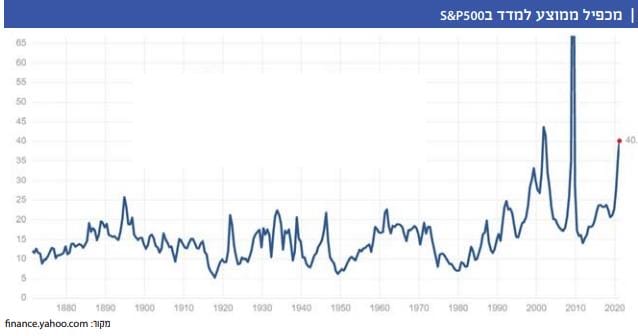

הסיבה המרכזית שבגללה צריך לשקול היטב אם השקעה בשוק האמריקאי כדאית כיום היא רמת המחירים. מחירי המניות בארה”ב רחוקים מלהיות זולים. ליתר דיוק – הם מאוד יקרים. כך למשל, מכפיל הרווח הממוצע שלפיו נסחר כעת מדד S&P500 מתקרב ל־40. זו רמה חריגה. רמות מכפילים שכאלה נראו בשוק האמריקאי רק במהלך הבועה של שנת 2000. כפי שהראיתי בתחילת הטור הזה - מי שהשקיע בארה”ב בשנת 2000 נאלץ לספוג 10 שנים של תשואות נחותות.

10 החברות הגדולות במדד S&P500 נסחרות ברמות מכפילים שנעות סביב 35-45 על רווחיהן ב־2020, וסביב 30-35 על הרווח החזוי להן ב־2021. נכון, מדובר בחברות רווחיות מאוד וצומחות מאוד. אבל האם זו סיבה לקנות אותן ברמת תמחור שלוקחת בחשבון רק תרחישים אופטימיים? הרי אותן חברות בדיוק נסחרו לפני כשנה כמעט במחצית ממחירן כיום. האם השתנה משהו דרמטי כל כך בשנה האחרונה שמצדיק את העובדה שהן זינקו בשיעורים של 80%-100%?

החוב

לאחרונה ממעטים מאוד לדבר על כך, אבל בעיית החוב האמריקאי לא הולכת לשום מקום. החוב של ממשלת ארה”ב תפח מ־95% תוצר ב־2010 ל־131% תוצר ב־2020.

התנפחות החובות של ארה”ב היא לא דבר חדש. החובות החלו להתנפח כבר לפני כ־20 שנה, כאשר ארה”ב החלה את מלחמותיה במזרח התיכון. הם המשיכו להתנפח בגלל הצורך לתמוך בכלכלה ולחלץ את הבנקים וחברות הרכב אחרי המשבר הפיננסי. מישהו עוד זוכר את הדיונים הארוכים של הנשיא אובמה, שביקש להרים את תקרת החוב של ארה”ב לכ־13 טריליון דולר? ובכן, כיום החוב הממשלתי כבר עומד על 21 טריליון דולר. וזה עוד לפני תוכנית התמריצים העצומה שמתכנן ביידן.

על משמעותו של החוב האמריקאי לכלכלה אפשר לכתוב לא רק טור שלם אלא 10 דוקטורטים ו־100 דיסרטציות. ואגב, זו לא מחלה אמריקאית – זו מחלה כלל עולמית. אסתפק בכך שאומר שבעיני שוקי ההון לא מתמחרים כיום כמעט בכלל את הסיכון הפוטנציאלי שמציב חוב ממשלתי כה גבוה לכלכלה כולה. יש לי תחושה עמומה שמתישהו במהלך השנים הקרובות תחזור הקהילה הפיננסית להתעסק בשאלת החובות הממשלתיים בצורה קצת יותר הדוקה. וזה לא יהיה סימן טוב. מכל מקום, מדובר בסיכון משמעותי שרצוי שלא להתעלם ממנו.

המחיר

איך שלא מסובבים את זה, כל תיק השקעות שיש בו רכיב של מניות צריך להיות חשוף בצורה כלשהי לשוק האמריקאי. אז נכון שבהשוואה לתקופות העבר מדד S&P500 נראה יקר. אבל שוק המניות האמריקאי הוא גדול ורחב. לא כל המניות בו יקרות.

ישנם מגזרים רבים שנסחרים במחירים סבירים. למעשה, גם רבות מהמניות במדד S&P500 אינן יקרות במיוחד. מניית ג’ונסון אנד ג’ונסון לדוגמא נסחרת במכפיל 16, דומה למדי לרמות המכפילים שבהם היא נסחרה בעבר. יונייטד הלת’ גרופ נסחרת במכפיל 17, ומניית ורייזון במכפיל 11. ויש עוד עשרות ומאות חברות כאלו בשוק האמריקאי שמחיריהן סבירים ואולי אף זולים.

אם מתרחקים קצת מכוכבות הטכנולוגיה הלוהטות והמבעבעות אפשר למצוא לא מעט השקעות ראויות. כל מה שצריך הוא להפשיל שרוולים, לעלעל קצת בדוחות כספיים, לפתוח את הראש ולחפש.

מדד S&P500 נראה לכם יקר? לא נורא – יש מספיק חלופות. ||

עמי גינזבורג שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא לאור את ספרו הראשון: “הצפת ערך – הלקסיקון של שוק ההון”. אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג צילום פאנדר

עמי גינזבורג צילום פאנדר