רפי גוזלן, כלכלן ראשי, IBI בית השקעות

06/07/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

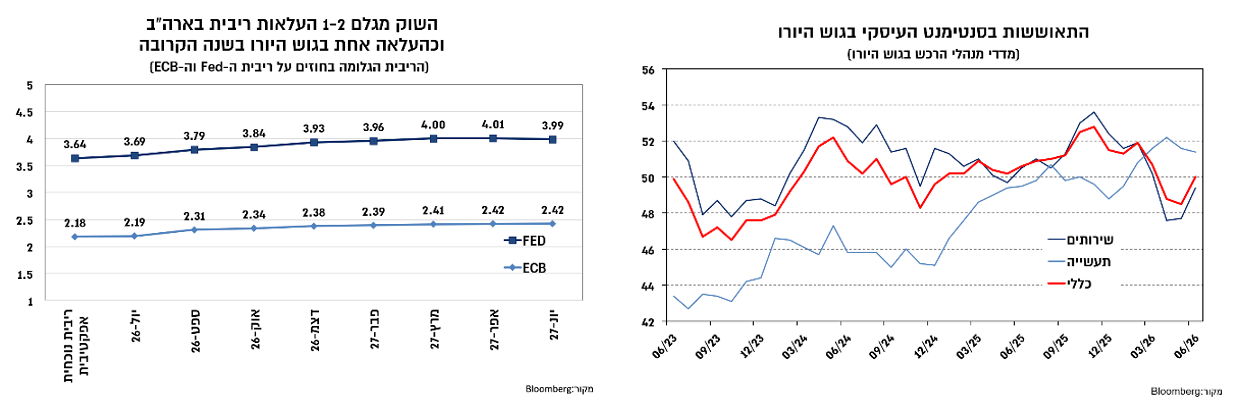

סקירת מאקרו / קרדיט: אילוסטרציה – AIנגידי הבנקים המרכזיים בארה"ב ובאירופה שלחו מסרים מרגיעים יותר בנוגע לתוואי הריבית על רקע הירידה המהירה במחירי האנרגיה ובציפיות לאינפלציה. עם זאת, תמונת המצב בארה"ב שונה מאשר זו בגוש היורו. בגוש היורו סביבת הצמיחה מתונה, האינפלציה הבסיסית התמתנה לאחרונה וקרובה יחסית ליעד, תמהיל שתומך ביציבות בריבית. לעומת זאת, בארה"ב האינפלציה הבסיסית קרובה ל-3.5%, בין היתר על רקע סביבת צמיחה גבוהה יותר, כך שסיכון האינפלציה וההתאמה כלפי מעלה בריבית גבוה באופן ניכר בארה"ב מאשר בגוש היורו, בפרט אם השיפור המסתמן בביקוש לעובדים בארה"ב יימשך ויוביל לקצב עלייה מהיר יותר בשכר.

בישראל, במהלך השבוע האחרון חזר נושא תקציב הביטחון למרכז הבמה עם דרישה להגדלת תקציב הביטחון השנה בכ-40 מיליארד ש"ח ביחס למסגרת הנוכחית, ל-183 מיליארד ₪. להערכתנו חלק לא מבוטל מהגדלה זו יצליח לקבל מענה בתוך מסגרת התקציב, אך במידה והתוספת תשולם במלואה, מסגרת התקציב תיפרץ תוך עלייה בגירעון לכ-5.25% תוצר. למרות הצפי לגירעון גבוה בתקציב זו השנה הרביעית ברציפות, והצפי להוצאות ביטחון גבוהות גם בשנים הבאות, פרמיית הסיכון בשוק האג"ח נמוכה מדיי להערכתנו, והדבר בולט בתלילות מתונה ובציפיות נמוכות לאינפלציה בחלקים הארוכים של העקום. כמו כן, על רקע תמונת המצב הפיסקאלית ונתוני המאקרו האחרונים, שאינם תומכים בהורדת ריבית מעבר לסביבה ניטראלית, מתחדדת התלות של המשך הורדת הריבית בהתפתחות שער החליפין.

השווקים הפיננסים בעולם פתחו את המחצית השנייה של השנה במגמה חיובית עם עליות במרבית מדדי המניות המובילים, תוך ביצוע עודף של המדדים האירופאיים, וזאת על רקע אינדיקציות לשיפור בסביבת הצמיחה וטון מרגיע מנגידי הבנקים המרכזיים המובילים. בשוק איגרות החוב נרשמה התמתנות מסוימת בציפיות להעלאת הריבית בארה"ב ובאירופה, אך הדבר לווה בעליית תשואות תוך עלייה בתלילות העקומים. הדולר נחלש בשיעור קל מול המטבעות המובילים ואילו הנפט נסחר בשינויים קלים סביב 72 דולר לחבית.

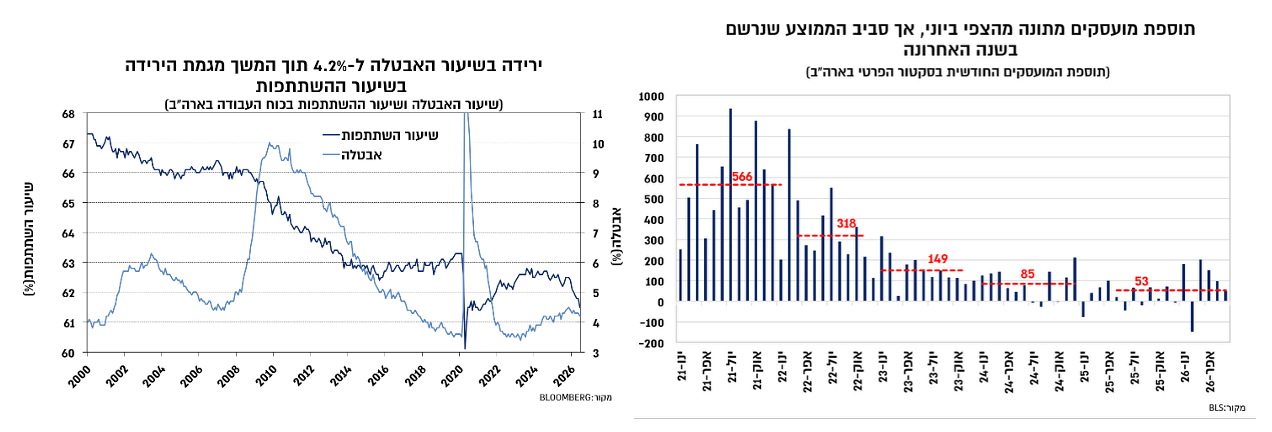

בארה"ב, נתוני התעסוקה האחרונים היו מעורבים. תוספת המועסקים לחודש יוני הייתה מתונה מהצפי (57 אלף לעומת קונצנזוס 112 אלף) ונתוני החודשים הקודמים עודכנו כלפי מטה בכ-75 אלף, כך שממוצע ברבעון השני התמתן לכ-110 אלף מועסקים. הירידה בהיקף המועסקים של שיווי משקל, סביב תעסוקה מלאה, על רקע הקשחת מדיניות ההגירה והדמוגרפיה בארה"ב מובילה לתנודתיות גבוהה יותר בנתונים החודשיים חודשית ברמה נמוכה יחסית לזו שנרשמה בשנים האחרונות. עם זאת, התוספת הממוצעת בשנה האחרונה, הן של כלל המועסקים והן בסקטור הפרטי מספקת תמונה טובה יותר של שוק העבודה, סביב כ-40-60 אלף מועסקים לחודש. במקביל, שיעור האבטלה ירד ביוני ל-4.2%, אך הירידה הושפעה במידה ניכרת מירידה נוספת בשיעור ההשתתפות.

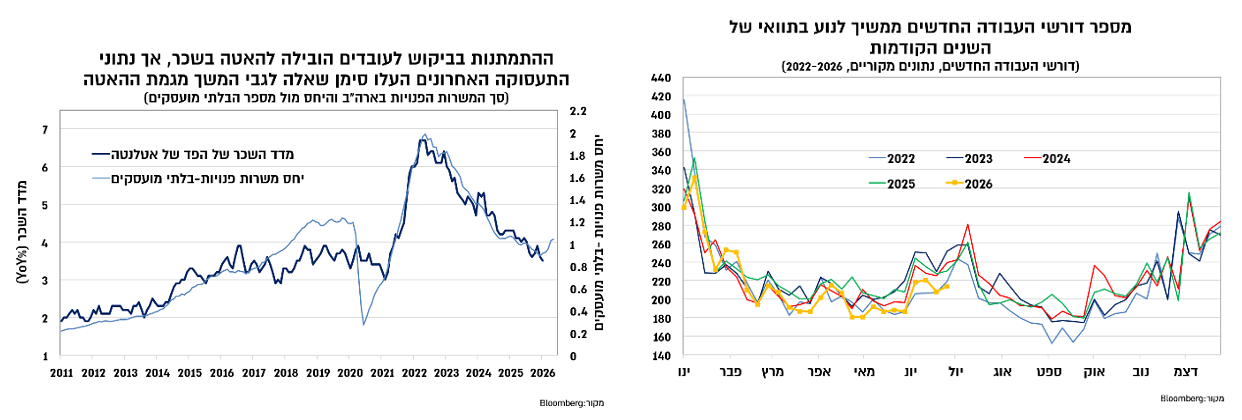

להערכתנו, השינוי המהותי יותר בשוק העבודה האמריקאי נמצא לאחרונה בביקוש לעובדים. נתוני המישרות הפנויות עלו מדרגה בחודשיים האחרונים לרמות של כ-7.6 מיליון מישרות, וזאת לעומת ממוצע של כ-7 מיליון ברבעון הראשון של השנה. העלייה האחרונה הובילה לעלייה מחודשת ביחס שבין המישרות לבין מספר המובטלים לרמה של מעל ל-1. יחס זה מהווה אינדיקטור מקדים לשכר, והוא התמתן בשנתיים האחרונות, תהליך שלווה גם בהתמתנות בקצב עליית השכר לסביבה של 4%-3.5%. עם זאת בחודשים האחרונים, חל כאמור מפנה בביקוש לעובדים כך שבשילוב עם השיפור היחסי בשוק העבודה נרשמה עלייה מחודשת ביחס שבין המישרות לאבטלה. כמו כן, נתוני דורשי העבודה החדשים ממשיכים לנוע בתוואי שאיפיין אותם בשנים האחרונות ובאופן כללי ברמות נמוכות שמחלישות את ההערכות לחולשה בשוק העבודה או עלייה בפיטורי העובדים כתוצאה מחדירת ה-AI. התפתחות זו לצד אינפלציה גבוהה יחסית מעלים את הסיכון להתגברות לחצי השכר, שכן נרשמה שחיקה משמעותית בהכנסה הריאלית בחודשים האחרונים. במידה ותרחיש זה יתממש, ה-Fed יתקשה להיות אדיש וייאלץ לבצע התאמה כלפי מעלה בריבית.

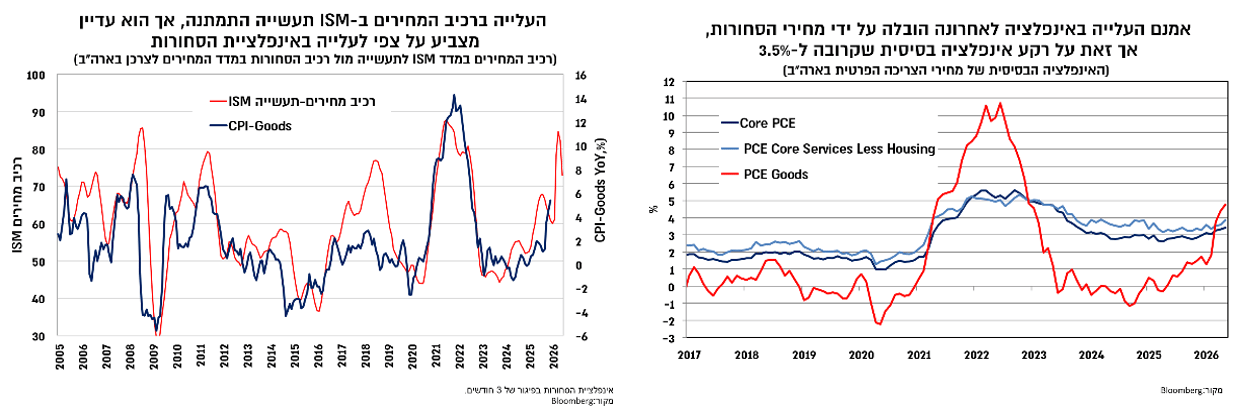

בתוך כך, מדד מנהלי הרכש ISM תעשייה הצביע ביוני על המשך התרחבות, גם אם בקצב מעט מתון יותר (ירידה מ-54 ל-53.3), כאשר רכיב ההזמנות החדשות נותר גבוה ותומך בהמשך שיפור בפעילות בתקופה הקרובה. במקביל, נרשמה ירידה ברכיב המחירים במדד התעשייה, אך הוא עדיין ברמות גבוהות יחסית שמשקפות צפי להמשך עלייה באינפלציית הסחורות בחודשים הקרובים.

על רקע התפתחויות אלו, יו"ר ה-Fed וורש סיפק התייחסות "יונית" יחסית בפאנל הבנקים המרכזיים בסינטרה, כאשר ציין את הירידה בציפיות לאינפלציה ואת הירידה בסיכוני האינפלציה על רקע הירידה במחירי האנרגיה. עם זאת, למרות המסרים המרגיעים יחסית שעלו במפגש זה מצד מרבית הנגידים, תמונת המצב בארה"ב שונה מאשר שבגוש היורו. בעוד גוש היורו האינפלציה הבסיסית התמתנה לאחרונה וקרובה יחסית ליעד, בארה"ב האינפלציה הבסיסית קרובה ל-3.5%, בין היתר על רקע סביבת צמיחה גבוהה יותר. לפיכך, סיכון האינפלציה והתאמה כלפי מעלה בריבית גבוה באופן ניכר בארה"ב מאשר בגוש היורו, בפרט אם השיפרון המסתמן בביקוש לעובדים יימשך ויוביל לקצב עלייה מהיר יותר בשכר.

הסיכויים להעלאת ריבית נוספת בגוש היורו פוחתים

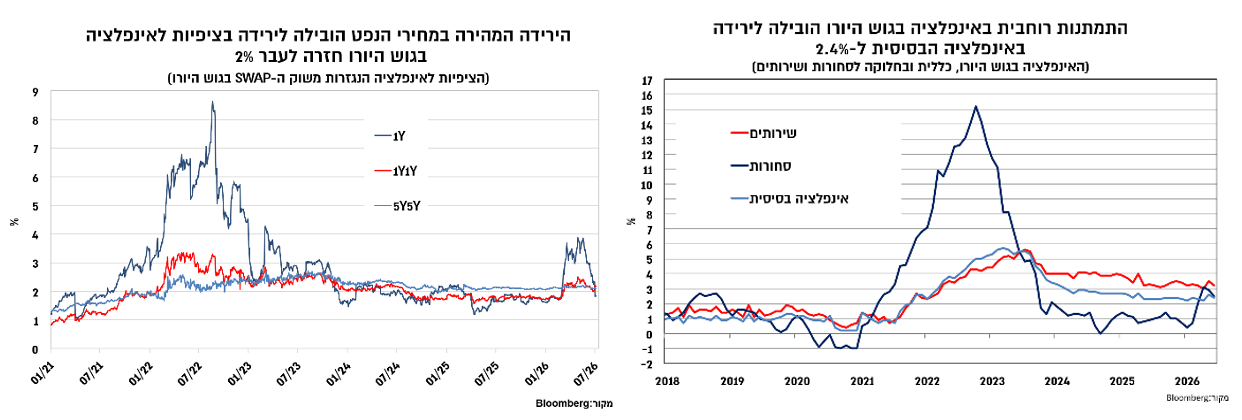

בגוש היורו, ההתפתחויות במהלך השבוע האחרון חיזקו את הערכתנו כי העלאת ריבית נוספת מתייתרת בשלב זה. ראשית נתוני האינפלציה לחודש יוני הצביעו על התמתנות רוחבית באינפלציה (סחורות ושירותים) ועל עלייה מתונה מהצפי, הן במדד הכללי עם על עלייה של 2.8% בשנה האחרונה (הצפי היה לירידה ל-3% מ-3.2%) והן באינפלציה הבסיסית שהתמתנה ל-2.4% (צפי לירידה ל-2.5% מ-2.6%). בנוסף, הירידה המהירה במחירי האנרגיה בחודש האחרון מצמצמת את פוטנציאל ההשפעה מסדר שני על האינפלציה, והדבר מקבל ביטוי בירידה בציפיות לאינפלציה לעבר היעד (2%).

נגידת ה-ECB לגארד אמנם חיזקה את ההחלטה על העלאת הריבית האחרונה, אך ציינה כי הסיכונים כיום מאוזנים יותר. המשמעות של הדברים היא שאמנם האפשרות להעלאת ריבית נוספת לא ירדה לגמרי מהפרק, אך ה-ECB ימתין להתפתחויות ולא ימהר להעלות את הריבית פעם נוספת בתקופה הקרובה. אמנם מדד מנהלי הרכש לחודש יוני הצביע על התאוששת בסנטימנט העיסקי תוך עלייה במדד המצרפי ל-50, אך סביבת הצמיחה בגוש היורו מתונה, כך שללא הפתעות כלפי מעלה באינפלציה, להערכתנו צפויה יציבות ממושכת בריבית בגוש היורו, כאשר התמחור בשווקים התמתן לאחרונה ונע סביב העלאה אחת בשנה הקרובה.

העלייה בתקציב הביטחון עלולה להוביל שוב לפריצת התקציב. פרמיית הסיכון בשוק איגרות החוב נמוכה ביחס לסיכון הפיסקאלי

במהלך השבוע האחרון חזר נושא תקציב הביטחון למרכז הבמה עם דרישה להגדלת תקציב הביטחון השנה בכ-40 מיליארד ש"ח ביחס למסגרת הנוכחית, ל-183 מיליארד ₪. ההסכמות שהושגו בשלב זה בין האוצר למשרד הביטחון כוללים הגדלה מיידית של תקציב הביטחון ב-15 מיליארד ₪, מזה כ-12 מיליארד מתוך רזרבה תקציבית שיועדה לתקציב הביטחון ועוד כ-3 מיליארד במסגרת הסטה תקציבית. לעומת זאת, יתרת הדרישה, כ-25 מיליארד ₪ נוספים המהווים כ- 1.2%-1.1% תוצר, אינה מקבלת מענה במסגרת התקציב הנוכחי, כלומר התממשותה תוביל לפריצת המסגרת הנוכחית. אמנם תחזית ההכנסות עודכנה כלפי מעלה, על רקע עלייה גבוהה מהצפוי בהכנסות ממיסים, והן צפויות להגיע לכ-595 מיליארד ₪, אך במידה והדרישות של מערכת הביטחון יענו במלואן, הגירעון עלול היה להגיע ל-5.7% תוצר, לעומת כ-4.6% במידה ומסגרת ההוצאות תישמר.

עם זאת, ההוצאות האזרחיות מתחילת השנה מתאפיינות בתת ביצוע משמעותי, עם ירידה של כ-3% עד מאי, לעומת גידול מתוכנן של כ-6%. לפיכך, ניראה כי גורם זה צפוי למתן השנה חלק ניכר מהעלייה הצפויה בתקציב הביטחון, בסדר גודל של כ-10 מיליארד ₪, כך שבתרחיש זה (גידול של 10 מיליארד נוספים, מעבר ל-15 שישולמו בתקופה הקרובה) הגירעון צפוי להגיע להערכתנו לכ-4.6% תוצר. לעומת זאת, במידה ואכן יגדל תקציב הביטחון במלוא הסכום (40 מיליארד ₪ ויגיע ל-183 מיליארד ₪), אנו מעריכים כי הגירעון צפוי להגיע לכ-5.25% תוצר.

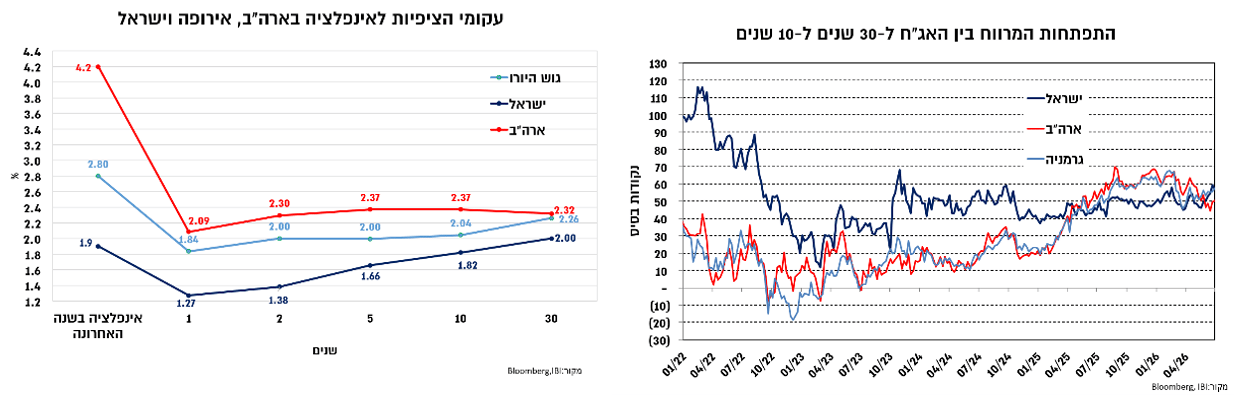

למרות הצפי לגירעון גבוה בתקציב זו השנה הרביעית ברציפות, והצפי להוצאות ביטחון גבוהות גם בשנים הבאות, פרמיית הסיכון בשוק האג"ח נמוכה מדיי להערכתנו ומשקפת תרחיש אופטימי של התנהלות פיסקאלית אחראית יותר בשנים הקרובות. כך, תלילות העקום בטווחים של ה-30-10 שנים לפידיון נעה סביב 50-60 נ"ב, בדומה למרווח שבארה"ב ובגוש היורו (גרמניה), ובנוסף הציפיות לאינפלציה בישראל לטווחים אלו נעות סביב 2%-1.8%, נמוך אבסולוטית וגם ביחס לציפיות בארה"ב ובגוש היורו שנעות סביב 2.4%-2%.

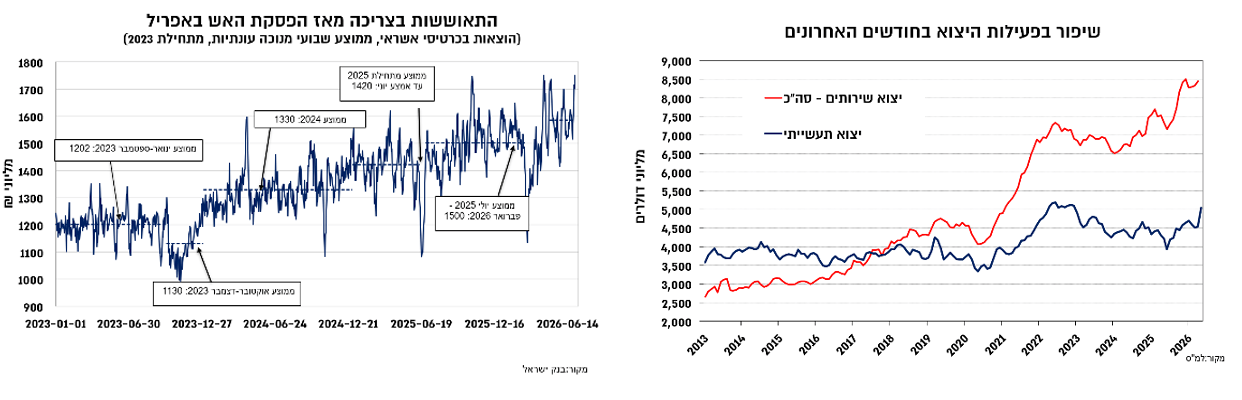

על רקע תמונת המצב הפיסקאלית ונתוני המאקרו האחרונים, שאינם תומכים בהורדת ריבית מעבר לסביבה ניטראלית, מתחדדת התלות של המשך הורדת הריבית בהתפתחות שער החליפין. מרבית האינדיקטורים השוטפים לפעילות המשק הצביעו לאחרונה על שיפור יחסי. כך, נתוני היצוא האחרונים הן התעשייתי והן בשירותים השתפרו בחודשים האחרונים. כמו כן, נתוני ההוצאות בכרטיס אשראי הצביעו לאחרונה על עלייה מחודשת וזאת בהמשך לעלייה של כ-6% ברבעון השני ביחס לרבעון הראשון של השנה (שכמובן הושפע לרעה מהמלחמה). בנוסף, נתוני התעסוקה האחרונים הצביעו על התאוששות בביקוש לעובדים תוך עלייה ביחס שבין המישרות הפנויות לאבטלה הרחבה. חיזוק לכך התקבל מאומדן השכר הראשון לחודש מאי שהצביע על עלייה של כ-6.5% בהשוואה למאי אשתקד ,וזאת על רקע גידול של כ-1% בהיקף המועסקים ביחס למאי אשתקד. לפיכך, מעבר להחלטה הנוכחית, במידה והאינפלציה תמשיך לנוע סמוך למרכז היעד, המשך הפחתות ריבית יהיה תלוי במידה גבוהה במצב השקל, כלומר המשך לחצים לייסוף יובילו להפחתות ריבית נוספות, אך התייצבות מעל ל-3 שקלים ובוודאי שבתרחיש של פיחות בשקל יובילו לבלימת הפחתות הריבית.