קיים תמיד הוויכוח התמידי אם להשקיע פאסיבית או אקטיבית. במילים אחרות, האם לשים את ממוננו במדד, או לתת אותו למנהל השקעות שיבחר נכסים ספציפיים עבורנו. הוויכוח הזה מכיל כל כך הרבה צדדים, שתקצר כאן היריעה מלהרחיב על כך יותר מדי. ובכל זאת, בעיני, יש נסיבות שיצדיקו לעשות את שתי הפעולות, ולו בגלל הסיבה העקרונית האחת, הקשורה לניהול הסיכונים, והיא גיוון בתיק ההשקעות.

בכל אופן, הכתבה הנוכחית תעסוק בקרנות המנסות לשלב את שני הדברים יחד. איך זה יכול להיות? פשוט מאוד: מדובר בקרן מנוהלת אבל, המוגבלת למניות המגיעות ממדד מסוים. וכך, עולם האפשרויות של מנהל הכספים אכן מוגבל אבל, יכולת הבחירה שלו קובעת משקל יחסי שונה בין המניות, ומייצר, בפועל, מדד "חדש". אגב, ברור שייתכנו מניות שהוא בכלל לא יכליל בתיק, וכך, משקלן היחסי החדש יהיה 0, וזו החלטה די דרמטית ביחס למה שהמדד הרגיל עושה.

מיד תשאלו? למה זה בכלל טוב? חשיפה פאסיבית למדד מייצגת כבר "שיטת מסחר" הדוגלת בחלוקה של סיכון בין מניות, על פי גודלן הכלכלי ואופיין הבורסאי. השינויים במדדים מאפשרים לשמור על "טריות" הדירוג, והמשך היות המדד ייצוג הולם של החלק הזה בכלכלה. גם כאן התשובה לכך פשוטה למדי: מנהל הכספים מנתח אחרת את רכיבי אותו מדד.

הוא נכנס לשיקולים שפרמטרים רגילים של גודל חברה, ניהול תקין של ספרים, וכו... אינם נוגעים בהם. למשל: טיב ההנהלה, חדשות המשפיעות על יכולת החברה לשווק את מוצריה מול מתחרותיה, החוב מול המחקר והפיתוח בחברה, ועוד כהנה נתוני מיקרו. וכאשר נעשה השקלול הזה, על ידי מנהל הקרן, מתגלה לנגד עיניו צורך במשקל יחסי שונה לחלוטין מזה שקבעה הבורסה, או בוני ומתחזקי המדד.

בסופו של דבר, התוצאה התשואתית היא הקובעת, והמשקיעים מחליטים על בסיס השורה התחתונה. זו המשווה בין ההתנהלות האקטיבית הזו ובין קנייה פשוטה של המדד ורכיביו, על ידי קרן מחקה או קרן סל. הבה נתחיל.

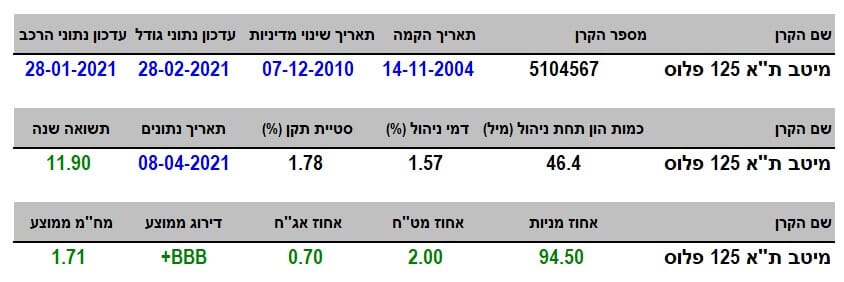

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב, ופועלת על בסיס מדד ת"א 125. זה המכיל את שני המרכיבים הפעילים ביותר בשוק המניות הישראלי: מדד המניות הבכירות, ת"א 35, עליו קיים שוק הנגזרים הפעיל היחיד אצלנו, ומדד המניות הבינוניות, ת"א 90, אשר הצגתי את תכונותיו הטובות בכתבה בעיתון פאנדר כמוביל המגמה בשוק שלנו.

בסה"כ, מעבר לאופק של מה שנמצא בת"א 125, אין הרבה מניות שניתן לבנות עליהן בצורה רצינית ככלים של מסחר. הנזילות באותן מניות יתר, פשוט נמוכה ומסוכנת עבור רוב רובנו. לכן, מדד ת"א 125 הוא מדד הייצוג של שוק המניות הישראלי. ומדד ת"א 35 הוא מדד הדגל כמו שהדאו-ג"ונס הוא דגל השוק בארה"ב.

הקרן של מיטב וותיקה מאוד ונוסדה בסוף 2004 כאשר אנו מוצאים, בסוף 2010, שינוי מדיניות משמעותי בה. זה היה ממש לפני הרבה זמן ולכן לא נתייחס לזה כנקודה לרעתה. תשואתה של 11.9% (שנה אחורה) מעוררת מחשבה חיובית כלפיה, כאשר אנו זוכרים שלפנינו קרן מנוהלת ולא מחקה. מנקודת המבט של תנודתיות, סטית התקן שלה של 1.78% אינה גבוהה כל כך, בהינתן שלפנינו קרן מניות.

היא לא קרן גדולה כל כך, עם 46.4 מיליוני שקלים, הממקמים אותה במקום ה-14 מבין הקרנות המנוהלות בענף שלה. תתפלאו לשמוע שזהו המיקום הזהה שדמי הניהול מקנים לקרן הזו ביחס לעלויות של הקרנות המתחרות בה, וזאת עם דמי ניהול של 1.57% לשנה. החשיפות אומרות לנו את מה שאנו כבר ידענו: הקרן מנייתית ומקומית, עם 94.50% מניות ו-2.0% חשיפת אג"ח ו-0.7% חשיפת אג"ח בעל דירוג נמוך יחסית של

BBB+.

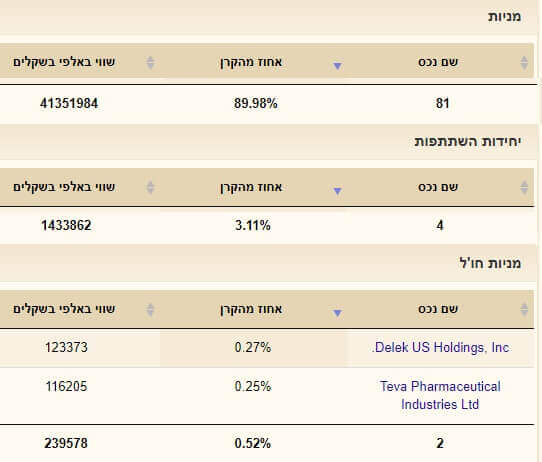

אבל איך החלוקה הזו מתבטאת בתיק. האם יש בו ביטוי להחלטת הניהול שדברנו עליה לעיל? לצורך זה אני מציג בפניכם קטעים מן האחזקות הספציפיות:

ראשית, יש רק 81 מניות (במקום ה-125) המהוות כ-90% מן התיק, אבל שימו לב שיש גם שתי מניות עם נציגות בחו"ל: טבע, ודלק. יחד עם 4 תעודות השתתפות. וזהו בדיוק העניין שאותו חפשנו: בחירה סלקטיבית של נכסים וגיוון באופיים.

ביצועי הקרן

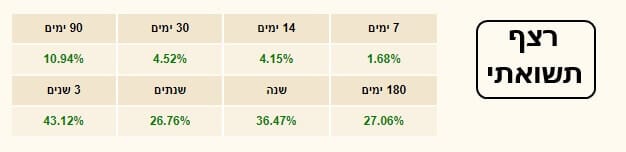

הקרן הזו סבלה קשה מן הירידות של הקורונה (קטע אדום). אבל, בגרף השנתיים שלפניכם, אנו יכולים להתרשם עמוקות מן היכולת של הקרן לעלות את הכול בחזרה, ועוד קצת. תחילה, עם היסוס ודשדוש, אשר נמשך עד סוף אוקטובר 2020, ולאחר מכן, עם דחיפת טורבו אדירה, עד הימים האלו. קו המגמה הכחול, התומך בעלייה האחרונה, מציג את העוצמה היחסית של המגמה באותה תקופה. הנה מבט קצר על הרצף התשואתי:

הוא מאשר לנו שלפנינו קרן חיובית למדי: הכול ירוק, עד שלוש שנים (דהיינו, כולל התקופה של הקורונה), ועם עלייה די יפה בין הטווחים השונים. הנפילה בין שנה לשנתיים מובנת גם היא, וברור שאינה נובעת ממשהו שקרה בקרן אלא ממשהו שקרה בשוק. אוקי, עד כה הכול נראה טוב אבל מיד נשאלת השאלה הגדולה ששאלתי לעיל: האם כדאי להחזיק בקרן או במדד עצמו? הנה התשובה, על פי גרף של השנה האחרונה (כל המדדים מיוצגים על ידי קרנות מחקות של תכלית):

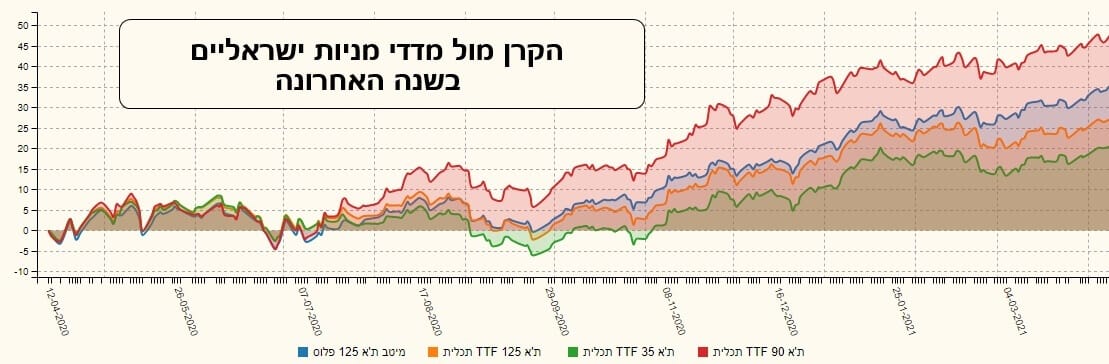

כאשר משווים את הקרן של מיטב (כחול) עם המדד ת"א 125 ( כתום) יחד עם מדד ת"א 35 (ירוק) ומדד ת"א 90 (אדום), אנו רואים שהיא בהחלט עומדת מצוין בציפיות. מול המדד המגמתי ביותר, לא ניתן לצפות ממנה להיות הראשונה, ולכן ת"א 90 ממש מאפיל עליה אבל, וזה האבל הגדול, היא מובילה בגדול מעל מדד ת"א 125 עצמו, וממש מוחקת את מדד ת"א 35 מן התודעה. וכך, התשובה ברורה: ניהול אקטיבי של מניות מדד עדיף, במקרה הזה, על השקעה פאסיבית בו. ומה קרה מול מדדי האג"ח? הנה הגרף (גם כאן המדדים מיוצגים על ידי קרנות מחקות של תכלית):

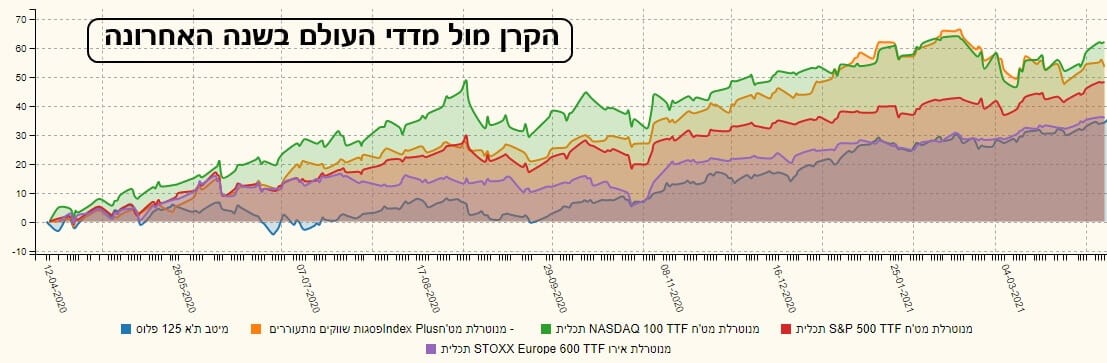

חבל להרחיב על המוצג: הקרן של מיטב 125 פלוס היא הירוקה. מול העולם, העניין קצת יותר מסובך (מדדים על ידי קרנות מחקות של תכלית ופסגות):

אי אפשר לצפות לקסמים גדולים מדיי. כאשר שוק המניות הישראלי (חוץ מת"א 90) היה בפיגור כה גדול אחרי חבריו הבינלאומיים, אי אפשר היה לצפות מקרן מנוהלת, על בסיס מדד מניות רחב כמו הקרן של מיטב, לעשות משהו אחר ממה שאנו רואים. הקרן (בכחול) עומדת היטב מול אירופה (סגול) אבל מסתכלת מלמטה על מדד האס-אנ-פי-500 (אדום), השווקים המתעוררים (כתום), והנסדק (ירוק). בסה"כ, ההשוואה הזו אינה צריכה להוריד מן העיקר: הקרן הזו מצליחה להכות יפה מאוד את נכס הייחוס העיקרי שלה, מדד ת"א 125, המופיע בשמה. וזה מה שהמנהלים צריכים להיות גאים בו.

גיוסים ופדיונות

וכאן, אנו מגיעים לנקודה הכואבת: הקרן של מיטב אינה נמצאת במודעות חיוביות אצל המשקיעים המקומיים. מאז אירוע הקורונה היא אינה מצליחה לקום על הרגליים מבחינת הגיוסים אליה. גרף השלוש השנים האחרונות מראה הטב את ההבדל בין הישגיה בחזית התשואות, ומה שהיא עושה בחזית של זרימת ההון.

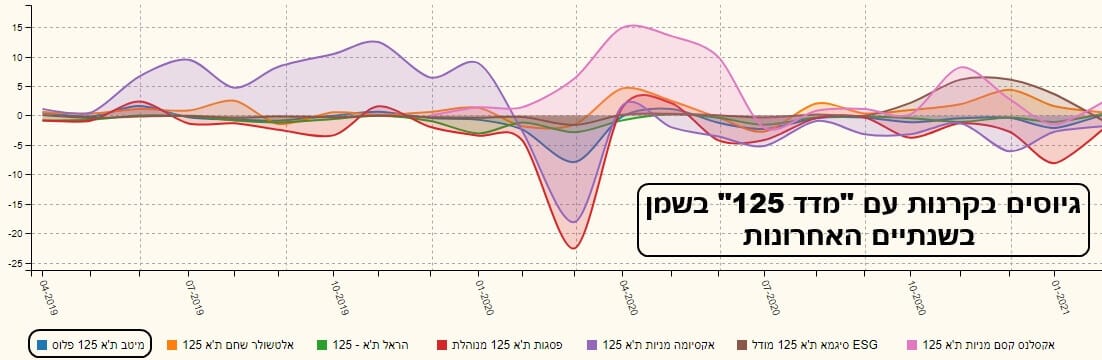

אבל, ישנה תקווה קטנה: אזור 1, בסגול, מראה שערך נכסי הקרן עלו בצורה די יפה לאחרונה. למרות שבאותה תקופה ראינו המשך יציאה של כספים מן הקרן. העובדה שיש גיוס ולא המשך יציאה של כספים בדיווח האחרון אינו גורם מספיק חשוב להישען עליו אבל זו יכולה להיות בהחלט סנונית שמבשרת את בוא ה"אביב". כדי לתת תחושה של מה שקורה בתחום הגיוסים אצל המתחרות הישירות שלה, עשיתי גרף שנתיים של כל הקרנות המנוהלות עם המילה "ת"א 125" בשמן. והנה התוצאה:

הקרן של מיטב (כחול) פשוט אינה קיימת כאן כמשתתפת בהתלבטות המשקיעים. ניתן לציין את קסם (ורוד), אקסיומה (סגול), ופסגות (אדום) כאלו שמובילות בתשומת הלב של המשקיעים, כאשר מדובר בסוג זה של קרנות. נקווה שמה שראינו בחודש הדיווח האחרון אכן משקף את העתיד, ושהקרן של מיטב תתחרה גם היא בכספים של המשקיעים המעוניינים בניהול אקטיבי של מניות מדד המניות הראשי במקומותינו.

Image: Dreamstime.com

Image: Dreamstime.com

/ קרדיט: אילוסטרציה – AI")