האמת היא שהופתעתי כאשר בחנתי את הקרן הזו. מה שהביא אותה לתשומת ליבי היה גרף הביצועים של השנה האחרונה שלה אבל, כאשר "חפרתי" במקצת בנתונים, הופתעתי לגלות כמה עובדות מעניינות עליה. בגדול, זו קרן המנהלת תיק השקעות בדומה מאוד לניהול קרן גידור מסוג

Long-Short. ובאופן טבעי, הייתם מצפים למצוא כזו קרן תחת הקטגוריה הגדולה של "ממונפות ואסטרטגיות".

בפועל, היא שוכנת בקטגוריה מאוד גדולה ורגילה: "מניות בארץ – מניות כללי". ללמדנו שיש תמיד סיכוי למצוא דברים מעניינים במקומות לא צפויים. בסה"כ, וכ-

Spoiler, אומר מיד: למרות גילה הצעיר מאוד, היא ממש מרשימה. אבל, על כך בפירוט בהמשך. אגב, גם שמה אינו מצהיר על תוכנה, אלא ברמז קל בלבד ("אלטרנטיב"), ומעניין יהיה לגלות עוד כמה קרנות נאמנות מנהלות אסטרטגיות השקעה קצת יותר מכוונות קרנות גידור מאשר ניהול תיק מסורתי. אני די בטוח שיש מה למצוא ושכדאי להיות סקרנים בנושא. הבה נתחיל.

פרטי הקרן

לאחרונה יצא לי לסקור כמה קרנות שבהן מנהל ההשקעות שונה ממנהל הקרן, וזה מקרה כזה. מנהל הקרן הוא בית ההשקעות פסגות, הידוע והטוב. אבל, מי שמפיק את מרגליות התשואה הוא גוף בשם "בסט אלטרנטיב". אני מניח שמכאן שם הקרן ולא בגלל האופי המיוחד של ניהול התיק. בכל אופן, זו קרן מאוד צעירה, אשר נולדה בסוף 2019, ולא שינתה מדיניות השקעה מאז הקמתה. זה היה ממש מוזר אם זה היה אחרת...

עבור קרן של מניות עם כ-90% חשיפה בתיק, סטיית התקן נמוכה למדי עם 1.67%. למעשה, כבר מהפרמטר הזה, המורה לנו על תנודתיות הקרן, היינו צריכים לחשוב שיש כאן משהו מיוחד. וכך, ברור שניהול תיק המכיל גם

Longs וגם

Shorts, בהתאמה סקטוריאלית, יקטין את תנודתיות התיק הכולל. דמי הניהול לא נמוכים במיוחד אבל ממש לא יקרים ביחס לעבודה המתבצעת. בגלל היותה של הקרן בקטגוריה רחבה כל כך, היא מקבלת דירוג יחסי בהתאם, ועל פי דמי הניהול היא ממוקמת במקום ה-25 מתוך 60 הקרנות הקיימות באותה קטגוריה כללית.

וכאשר בוחנים את כמות ההון תחת ניהול העיוות הזה עוד יותר בולט. בקרן 57.5 מיליוני שקלים "בלבד" הממקמים אותה במקום ה-33 מבין אותן 60 קרנות מנוהלות. אבל, אני שואל אתכם: האם זה הגיוני להשוות את הקרן הזו עם רוב הקרנות בקטגוריה של ניהול תיק מנייתי כללי בארץ? לדעתי לא. באין ברירה, זה מה שעשיתי אבל הייתי חייב לציין את הבעייתיות כאן.

כעת, אקשר את התשואה בשנה האחרונה (67.17%) עם החשיפות בתיק הקרן ואומר כך: יש כאן מנהלי השקעות המוכנים לקחת סיכונים מחושבים היטב, וזה גם מתבטא בטיב האג"ח המועט (3.45%) שיש להם בתיק. הדירוג הממוצע של אלו הוא

+CCC עם מח"מ של 1.29 שנים בלבד (!).

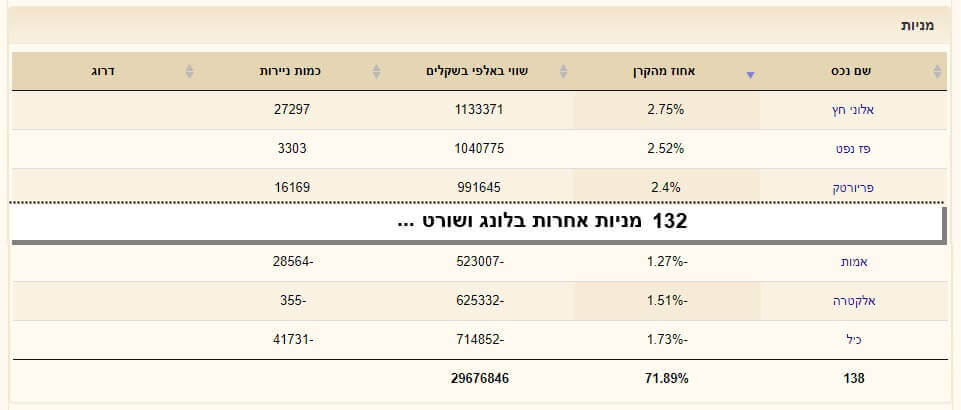

ולבסוף, מבט קצר על החלק המנייתי של תיק הקרן:

עשיתי כאן קצת

Cut-And-Paste כדי להציג בפניכם את מהות הניהול שיש לנו כאן. מתוך 138 מניות ישנן כאלו בקניה וישנן כאלו במכירה בחסר. בחלק העליון תמצאו את שלושת המניות עם האחזקה הגדולה ביותר ב-

Long ובחלק התחתון, שלושת המניות שעשו עליהן הכי הרבה

Short. בסה"כ, זה מהווה כמעט 72% מהתיק כאשר שאר החשיפה המנייתית נעשית בעזרת כלים אחרים.

ביצועי הקרן

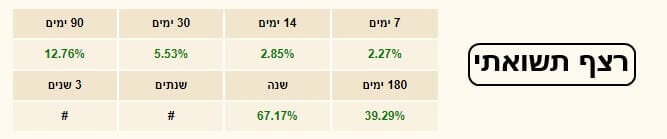

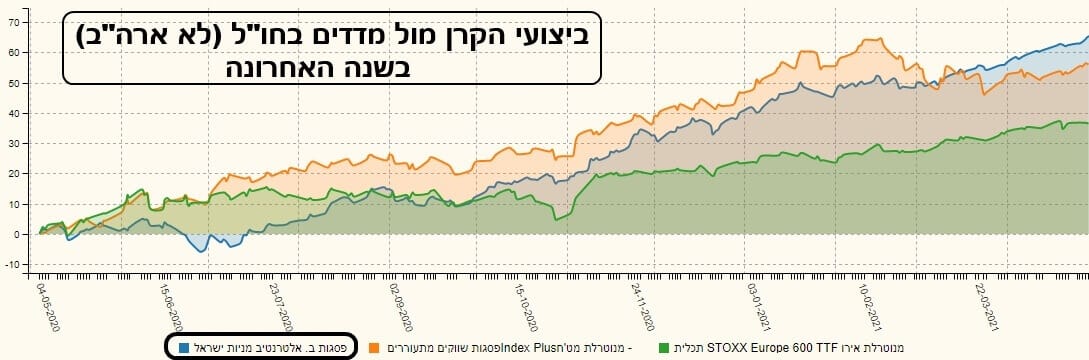

כפי שציינתי בפתיחה, הגרף הזה הוא שהעיר את תשומת ליבי הראשונית כלפי הקרן הזו. מגמה עולה רציפה, עם זווית של 45 מעלות, לאורך כל כך הרבה זמן, לא ראיתי הרבה זמן. מכאן סטיית התקן הנמוכה אבל גם התהייה לגבי אופי הניהול של התיק. ואחרי המבט הראשוני הזה עברתי לרצף התשואתי המוכר והטוב. למרות שאין את מלוא הטווחים, התצוגה מרשימה גם כאן:

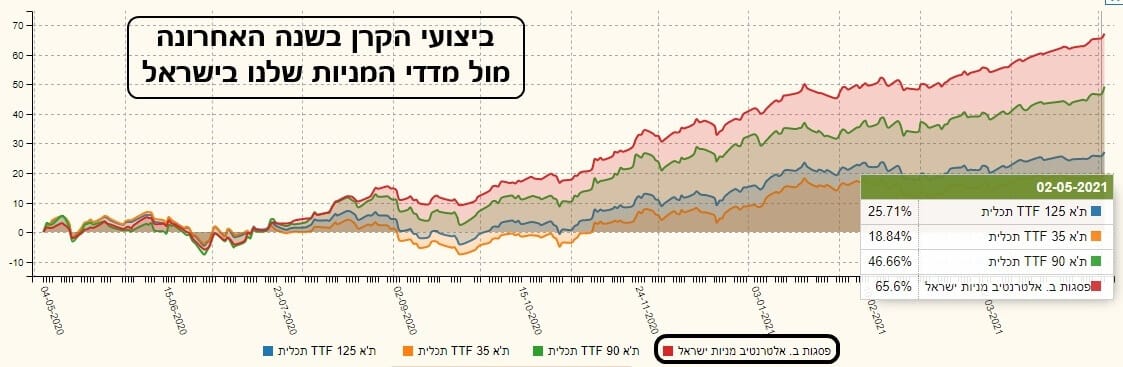

יש כאן את כל מה שנדרש מאותו רצף: ירוק, עולה בהדרגה והקפיצות די גדולות. מיד תאמרו: אין כאן השפעת ירידות הקורונה (נתון השנתיים) ותהיו צודקים. ובכל זאת... כגרף השוואתי ראשון החלטתי להביא בפניכם את מה שעשתה הקרן מול מדדי ישראל, בשנה האחרונה. תזכרו: במנדט הקרן אין ציון של מגבלה ביחס למניות הניתנות לבחירה. הן יכולות להיות מבין הגדולות (ת"א 35) ועד היתר:

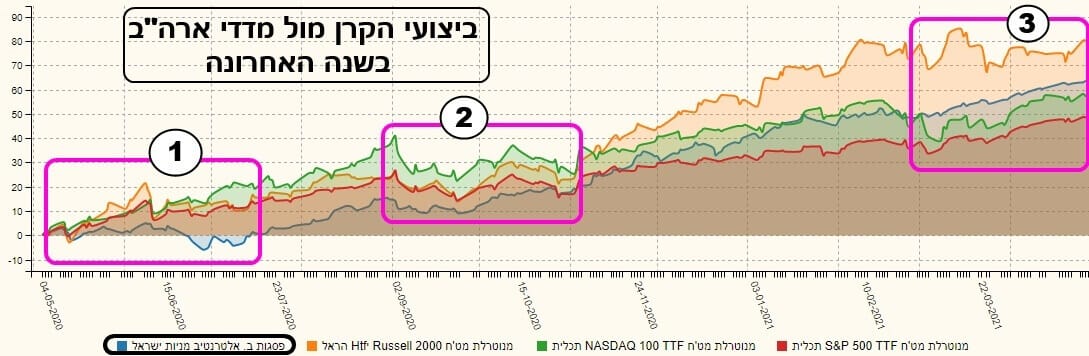

הגרף מדבר בפני עצמו, כאשר הקרן (אדום) פשוט מאפילה על שלושת המדדים המקובלים: ת"א 125 (כחול), 35 (כתום), 90 (ירוק). וזאת כאשר מדד ת"א 90 באמת היווה אטרקציה לא קטנה בשנה האחרונה. ומה עשתה הקרן מול השווקים בחו"ל? חילקתי את התצוגה הזו לשני גרפים: מול מדדי ארה"ב ומול מדדים עולמיים אחרים. הבה נסתכל על וול-סטריט תחילה:

קודם כל, נציין שבאופן לא מפתיע, ה-

Russell-2000 (כתום) הוא המוביל כאן. אבל, מיד אחריו, הקרן של אלטרנטיב (כחול) מול האס-אנ-פי (אדום) והנסדק (ירוק). וזה הישג לא קטן. בגדול, ישנן שלוש תקופות מעניינות במסלול שלפנינו: (1) הקרן מתחילה לעבוד ועדיין לא סגורה על המגמה החיובית שלה. (2) היא מתחילה לתפוס תאוצה כאשר במדדים יש דשדוש אופקי. (3) היא מסיימת את המסלול בצורה מרשימה של המשכיות מול המדדים האמריקאיים. דוגמה די מופלאה לחוסר קורלציה בין ביצועי הקרן ומה שקרה בשווקים האלו באותו זמן. הנה הגרף מול העולם האחר:

לא חשבנו שתהיה הפתעה מול אירופה אבל יש לומר מיד שהשווקים המתעוררים (כולל סין, הודו, וכו...) בהחלט נתנו פייט לקרן שלפנינו. בסופו של דבר גם הם לא יכלו לה... לסיכום הפרק הזה אומר כך: למרות החולשה היחסית של שוק המניות הישראלי שלנו (ובמיוחד זה של מניות הדגל של ת"א 35) הקרן המנייתית הזו הצליחה להוביל את רוב מדדי העולם. וזאת בצורה של עקומה מדהימה.

גיוסים ופדיונות וסיכום קצר

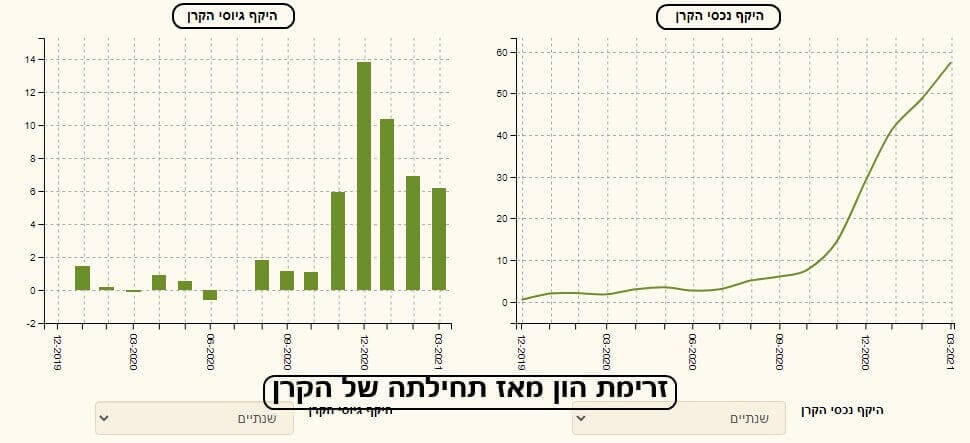

וכמו תמיד, אנו חוששים קצת להתקדם לשלב של הגיוסים. הרבה פעמים ביצועי קרן אינם משתקפים ביכולת המנהלים לשווק את העבודה שלהם נכונה ולגייס כספים לכלי הפיננסי שלהם. במקרה הזה אין בעיה כזו. לפניכם מה שקרה בזרימת ההון (גיוסים וערך נכסי הקרן) מאז הקמתה ועד היום.

אחרי זמן מסוים של "קליטה" יכולות מנהלי ההשקעות התגלו מספיק כדי לייצר גיוסים די מכובדים. נכון שעוצמתם קטנה במקצת אבל עדיין מדובר בכניסה מאסיבית של כסף ביחס להון המנוהל. האם זה יימשך כך? אינני יודע. אנחנו צריכים תקופה שלילית משמעותית כדי לבחון את התנהגות הקרן במגמה יורדת. עד שזה יקרה, אני חייב לומר שמה שנעשה עד כה הוא ברמה גבוהה של מקצוענות.

Image: Dreamstime.com

Image: Dreamstime.com