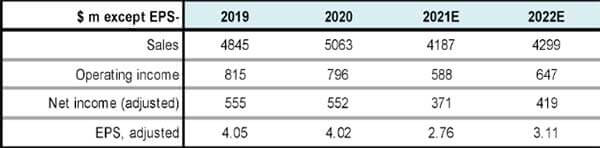

פריגו הציגה תוצאות חלשות ברבעון הראשון, בהתאם לתחזיות - כפי שהערכנו, תוצאות חברת פריגו ברבעון הראשון של 2021 היו חלשות, הן בשורת המכירות והן בשורת הרווח. ההשפעה העיקרית על תוצאות הרבעון הייתה עונת שפעת ומחלות חורף חלשה במיוחד, במונחים היסטוריים, מה שגרע ממכירות החברה סך של כ-68 מ' $, כ- 6.3%. בנוסף מכירת עסקי רוזמונט ב-2020 גרעה מהמכירות כ-14 מ' $ בהשוואה לרבעון המקביל. מעבר למגמות אלו, הרבעון המקביל היה רבעון חזק במיוחד כאשר בחודש מרץ הביקוש למוצרי החברה שבר שיאים עם הצטיידות לקראת סגרי הקורונה, במיוחד בארה"ב. היקף ההצטיידות ברבעון המקביל מוערך בכ-73 מ' $, אשר לא היו חלק ממכירות החברה ברבעון הראשון השנה. בנטרול מגמות אלו החברה מציגה צמיחה אורגנית נמוכה אך חיובית. הרכישות שביצעה החברה בשנה החולפת תרמו למכירות הכוללות סך של כ-32 מ' $ ברבעון. החברה רשמה רווח מתואם למניה של 0.5 $ מול 0.67 $ למניה ברבעון המקביל. כפי שציינו בעבר, לפריגו דריסת רגל משמעותית במסחר המקוון, אשר קיבל רוח גבית בשנה החולפת וצפוי לתמוך בצמיחה הצפויה במכירות החברה גם בעתיד.

עסקת מכירת עסקי ה-Rx בתהליך השלמה – בתחילת חודש מרץ הודיעה פריגו על עסקה למכירת עסקי התרופות הגנריות (RX) לחברת ALTARIS תמורת 1.55 מיליארד $. התמריץ העיקרי למכירה הוא החלטת החברה להתמקד בתחום ה-Consumer Self Care ולהתנתק מתדמית חברת התרופות. החברה טוענת שהביצועים הפיננסים של פריגו עומדים בקו אחד עם חברות מוצרי צריכה, אך היא נסחרת במכפיל נמוך משמעותית למול קבוצת השוואה זו. להערכתנו, אמנם הרכישות האחרונות של פריגו מקרבות אותה לתחום מוצרי הצריכה, ותחום ה-OTC אכן קרוב יותר לקטגוריה זו, אך עיקר פעילות החברה עדיין כפוף לרגולציה, לפיקוח ולהשפעות בתחום הרפואי ((HEALTH CARE, בניגוד לחברות ההשוואה, כך שגם אם העסקה מקרבת את פריגו לקבוצת השוואה זו, להערכתנו היא לא "מקפיצה" אותה את כל הדרך. יש לציין כי עם מכירת עסקי ה-Rx עולה הסבירות למחיקת החברה מהמסחר בבורסה לני"ע בתל אביב.

החברה מאשררת תחזית וצופה צמיחה אורגנית ב-2021 ואפשרות לניצול הזדמנויות לאחר השלמת העסקה- החברה צופה צמיחה אורגנית של כ-3% במכירות שנת 2021 ושיפור ברווחיות וברווח למניה. החברה צופה רווח למניה בטווח של 2.5$-2.7$ ללא עסקי ה-Rx. יחד עם זאת, התמורה הצפויה ממכירת עסקי תרופות המרשם צפויה להגדיל את יתרות המזומן של החברה, ולאפשר ניצול הזדמנויות ברכישות, הקטנת חוב ורכישה עצמית של מניות.

החברה מנהלת מגעים להסדר מול רשויות המס באירלנד – החברה דיווחה כי מתנהלים מגעים ושיחות עם רשויות המס בנוגע להסדר בתביעת המס כנגד החברה באירלנד, בהיקף של כ- 1.6 מיליארד יורו. החברה ציינה בעבר כי אין בסיס לתביעה אך טוענת שמעדיפה הסדר על פני הליך משפטי שיימשך שנים. לגבי תביעת המס בארצות הברית, בהיקף של כ-840 מ' $, החברה דיווחה כי רשויות המס של ארה"ב ואירלנד צפויות להגיע להסכמות לגבי כפל מס בשתי התביעות ולפיכך צפויה, על פי החברה, הפחתה משמעותית של תביעת המס בארה"ב.

שורה תחתונה: אנו מעריכים כי פריגו תמשיך להציג צמיחה בפעילות, ושיפור הדרגתי ברווחיות, הנובע מפעילות נרכשות ומהתייעלות אורגנית. עיקר השיפור השנה צפוי במחצית השנייה. לאור השיפור הצפוי בתוצאות, ולאור הפער בין השווי הכלכלי לשווי השוק, אנו מותירים את המלצת ההשקעה על קנייה, במחיר יעד של 50$ למניה.

תוצאות אחרונות ותחזית (Adjusted)*

Image: Dreamstime.com

Image: Dreamstime.com