השבוע נעסוק בתחום קרנות קצת מוחבא אל הכלים: הקרנות העוקבות. אלו קרנות נאמנות שיש בהן שילוב מעניין כשלעצמו של ניהול אקטיבי ופאסיבי. נתחיל מן החלק הפאסיבי דווקא. החלק הזה נקבע על ידי מנהלי ההשקעות של מוסד פיננסי, לרוב בנקים. אלו קובעים את המסגרת הכללית של הקטגוריות, ולעיתים התת-קטגוריות, שמותר שיהיו בניהול הכספים.

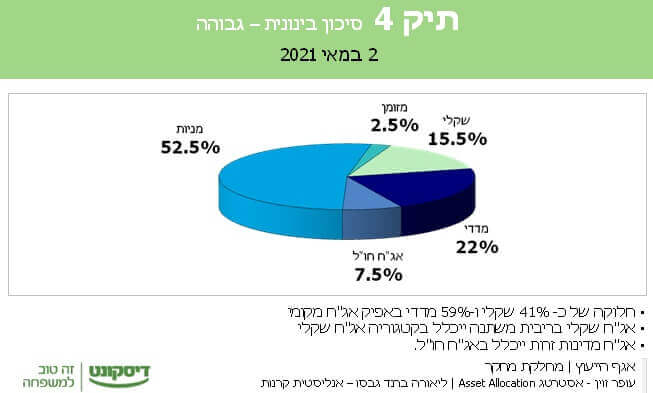

לדוגמה: בתיק מס איקס יהיו רק 20% מניות ו-60% אג"ח כאשר האג"ח יהיה במיקס של 50% קונצרני ו-50% ממשלתי. וכך, אותם כללים מגבילים בהחלט ומייצרים את הסד שבו מנהלי הקרנות יכולים להביע את כישרונם. וכאן החלק האקטיבי של הדברים. למנהלי ההשקעות של הקרנות העוקבות חופש הבחירה של הנכסים הספציפיים ויכולת הקביעה של דרגת החשיפה בפועל מול ההגדרה המקסימאלית הניתנת על ידי הבנק. בכתבה זו, נעסוק בתיק השקעות שנבנה במחלקת המחקר של בנק דיסקונט שמספרו 4. הנה התצורה הכללית שלו:

זהו תיק אגרסיבי למדי בחשיפתו המנייתית (עד 52%). החלק השני מגדיר את תת-החלוקה של האג"ח (שקלי – 15.5%, מדדי – 22%), כמה בחו"ל (צמוד מט"ח) – 7.5%, וכמה מזומן – 2.5%. ולמה בחרתי את התיק הזה דווקא? נכון מאוד: כי הקרן העוקבת שנדבר עליה ניהלה אותו ומובילה את כל אחיותיה מהסוג הזה מאז תחילת השנה הנוכחית. אין זה מפתיע. שוקי המניות היו הדבר הטוב ביותר שיש באותה תקופה... הבה נתחיל

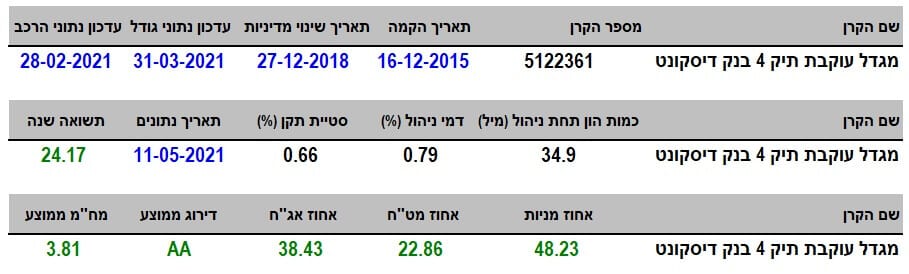

פרטי הקרן

כאמור, הקרן הזו עוקבת אחרי תיק מס 4 של בנק דיסקונט ומגיעה אלינו מבית מגדל. היא נולדה בסוף 2015 אבל שינתה מדיניות מהותית בסוף 2018. האם נקבעה אז העקיבה אחרי אותו תיק? אינני יודע אבל זה היה מספיק זמן אחורה כדי שנוכל לנתח את הנתונים ההיסטוריים של הקרן.

כמות הכסף תחת ניהול בה קטן. על זה אין מה להתווכח. יש בה רק 34.9 מיליוני שקלים וזה ממקם אותה די אחורה, במקום ה-63 מבין 107 הקרנות העוקבות. על מנת לתת קנה מידה נאמר שהגדולה מבין כולן מנהלת כ-761 מיליונים. דמי הניהול שלה קצת יקרים, עם 0.79%, הממקמים אותה במקום ה-99 מבין ה-107 מהזולה ועד היקרה ביותר. מדוע היא כה יקרה? אני משער שמדובר על התמורה הדרושה למי שמנהל תיק מנייתי יותר מאשר תיק אג"חי. לדעתי, וטעמי, דווקא מגיע לחבר"ה האג"ח יותר תמורה אבל זה עניין אחר...

סטית התקן של 0.66% לשנה משקפת תנודתיות קטנה יחסית. במיוחד כאשר אנו מודעים ליכולת המנהל לקחת עד 52% מניות. בגדול, תשואה של 24%, שנה אחורה, מרשימה מאוד ומביאה את התיק הזה, בניהול של מגדל, להיות מועמד טוב לבחינה כאשר שוקי המניות במגמה חיובית. הבה נסתכל עכשיו על החשיפות בפועל, מול המנדט: יש בקרן 48.23% מניות מול ה-52% המותרים, 38.43% אג"ח ו-22.86% חשיפת מט"ח. אם ננקה את ה-7.5% חשיפת מט"ח של האג"ח בחו"ל נלמד שיש כ-15% חשיפה למניות בחו"ל. אגב, האג"ח נמצא בדירוג גבוה מאוד של

AA ומציין על ידי כך שאין כאן ניסיון גדול להניב תשואה דרך אותו אפיק השקעתי.

ביצועי הקרן

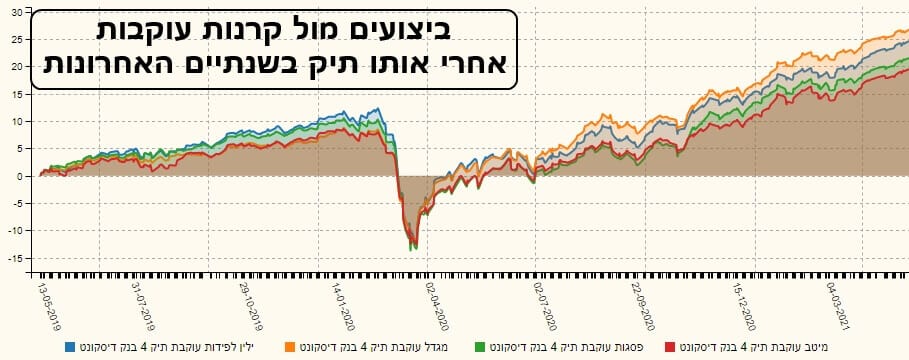

מהגרף השנתי הזה אנו למדים שוב על יציבותה היחסי של הקרן הזו. העקומה מאוד יפה, בזווית אופטימאלית של 45 מעלות, וחוץ מספטמבר אוקטובר 2020 אנו מקבלים כאן הסבר ברור לסטיית התקן הנמוכה של הקרן. כאמור, עבור קרן עוקבת, 24% שנתי, זה ממש טוב... אבל, מן התמונה הזו אנחנו לא יכולים להסיק את הדבר המעניין ביותר על הקרן עצמה, דהיינו על יכולת אנשי מגדל לתת "חיים" מסגרת שהוגדרה על ידי אנשי דיסקונט. זו הסיבה שאני מביא בפניכם את הגרף הבא: גרף השוואה בין הקרנות העוקבות אחרי אותו תיק:

בגרף שנתיים זה, הקרן של מגדל (כתום) אכן מובילה ומצליחה להוכיח עליונותה על אחיותיה. אחריה קרן מילין-לפידות (כחול), קרן מפסגות (ירוק), וקרן ממיטב (אדום). שימו לב שהגרף אומר לנו עוד משהו: הסדר הזה היה שונה לפני הקורונה: אז, ילין שלטה ומגדל הייתה דווקא אחרונה עם מיטב. משהו קרה לטובה בניהול ההשקעות במגדל, אחרי הקורונה, וזו נקודה לציון בהחלט. מכאן נמשיך להשוואה עם מדדים מקומיים:

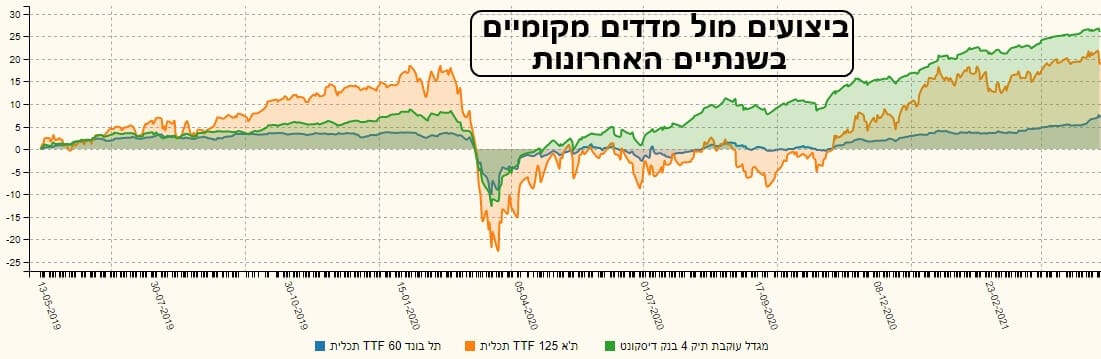

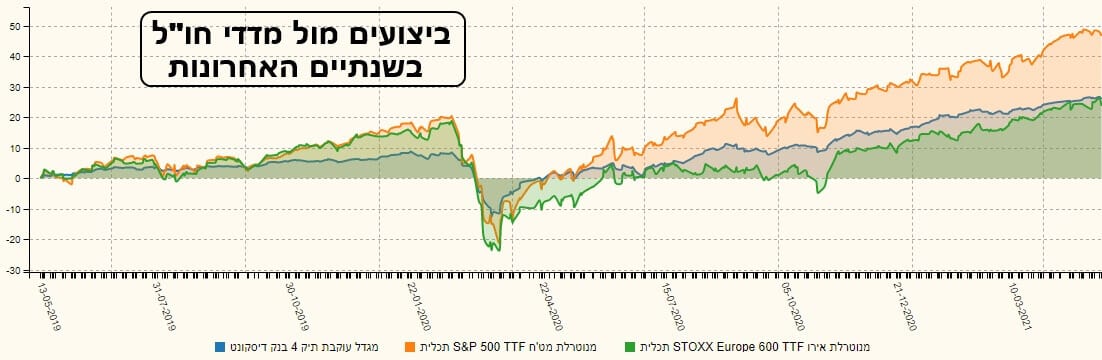

כאן, הקרן של מגדל (ירוק) בהחלט מוכיחה עצמה כ"מכה" בצורה משכנעת את המדדים העיקריים: מדד המניות ת"א 125 (כתום) ומדד האג"ח הקונצרני העיקרי תל-בונד 60 (כחול). שני המדדים מיוצגים כאן על ידי קרנות מחכות מתכלית. שימו לב שההישג הזה יפה במיוחד מול שוק המניות שיש לו השפעה של עד כדי חצי בקרן. ומה קורה מול המדדים החשובים בחו"ל?

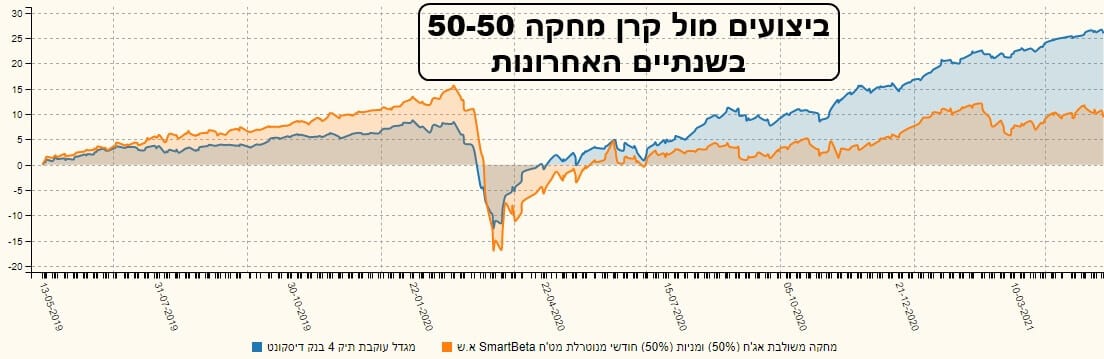

כמו תמיד, אנו רואים את מה שאנו כבר מנחשים: הקרן של מגדל (כחול) מצליחה להוביל מעל המדד העיקרי באירופה (ירוק) אבל לא מתקרבת לתשואות של מה שקרה בארה"ב (כתום). אין מה לעשות: עיקר התנופה הייתה במניות של אותה מעצמה! לבסוף, השוואה אחרונה מול הקרן המחקה היחידה הרלוונטית כאן וזו הקרן של אלטשולר שחם: 50%-50% מניות ומשהו אחר:

ובתצוגה הזו, הקרן העוקבת של מגדל אחרי התיק של דיסקונט, בו יש יכולת החזקה עד 52% מניות, דהיינו כמעט בדיוק מה שמותר בקרן המחקה, פשוט מדהימה. שימו לב לפער בין שתי הקרנות: מגדל (כחול) ו-א-ש (כתום). וזו, לדעתי, התצוגה הברורה ביותר של היתרון שיש לניהול האקטיבי, מצד מנהלי ההשקעות במגדל, מול הפאסיביות הנובע מהגדרת הקרן המחקה. פער באמת עצום.

גיוסים ופדיונות וסיכום קצר

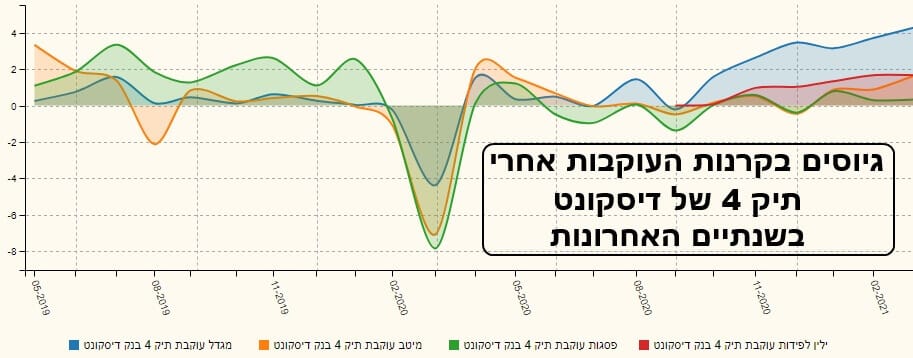

חוזרת תמיד השאלה הקלאסית: האם המשקיעים מכירים ביכולות מנהלי הקרנות ומביעים אמון על ידי גיוסים? במקרה שלפנינו ניתן לומר שכן ב"כ" גדולה. מאז אוקטובר 2020 אנו רואים כניסות מאסיביות של כסף (יחסית לגודל הקרן) ובאופן מתמשך ביותר (צד שמאל). ערך נכסי הקרן פשוט קפץ משמעותית, בעיקר מהסיבה הזו (צד ימין). כמו כן, אם נסתכל על מה שקרה בגיוסים של ארבעת הקרנות העוקבות אחרי התיק של דיסקונט:

נראה בהחלט שהיה משהו חדש ומיוחד כלפי הקרן של מגדל (כחול). עד אותו חודש אוקטובר לא היה ניתן לראות בה כקרן שהתעניינו בה במיוחד. היא סובבה סביב ה-0 כאשר עיקר תשומת הלב הייתה סביב פסגות (ירוק) וקצת מיטב (כתום). אבל, בתקופה האחרונה, הכחול פשוט עלה לגדולה. כל הכבוד למשקיעים וכל הכבוד לאנשי מגדל אשר הצליחו להעביר את המסר: לא רק בחזית התשואות אלא גם שיווקית.

Image: Dreamstime.com

Image: Dreamstime.com