לאחר שנה פחות טובה של בית ההשקעות, זמן טוב לבחון כיצד התמודד בית ההשקעות בעבר אחרי שנים "פחות טובות".

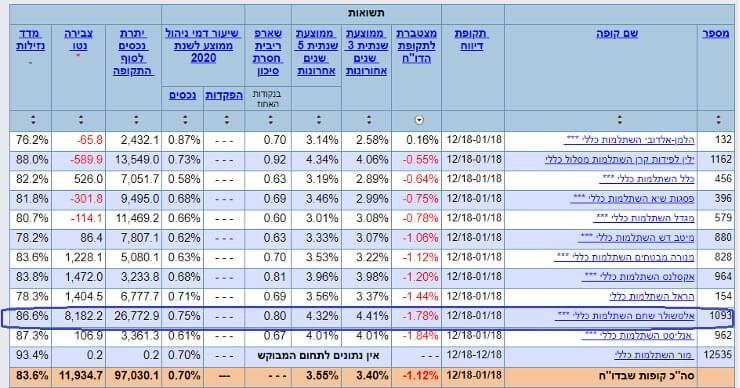

הדוגמא אחרונה שאפשר לתת היא שנת 2018, שנה בה אלטשולר שחם הניב תשואה כמעט הנמוכה ביותר מבין קרנות ההשתלמות המסורתיות ה"כלליות":

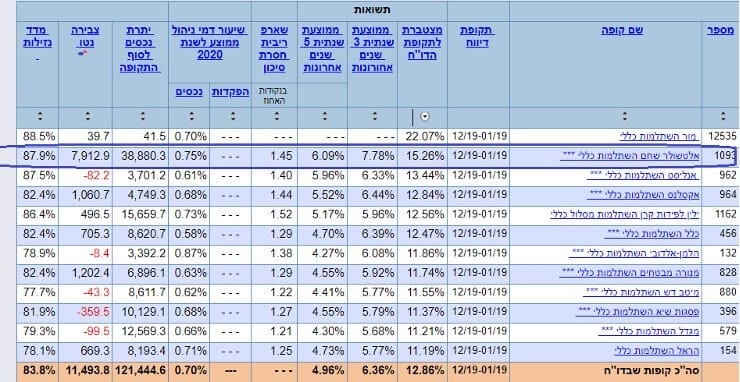

אך ממש בשנה שלאחר מכן (2019) פיצה בריבית דה ריבית והניב תשואה עודפת בצורה משמעותית אל מול המתחרות:

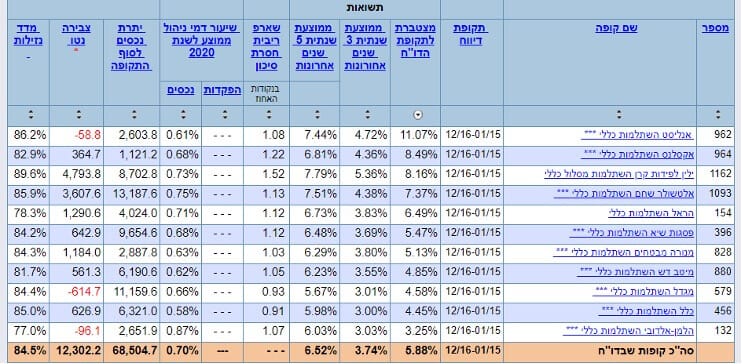

בשנים הרחוקות יותר כמו למשל שנת 2015-2016 שהיו בינוניות מאוד עבור גלעד אלטשולר והצוות המופלא שלו:

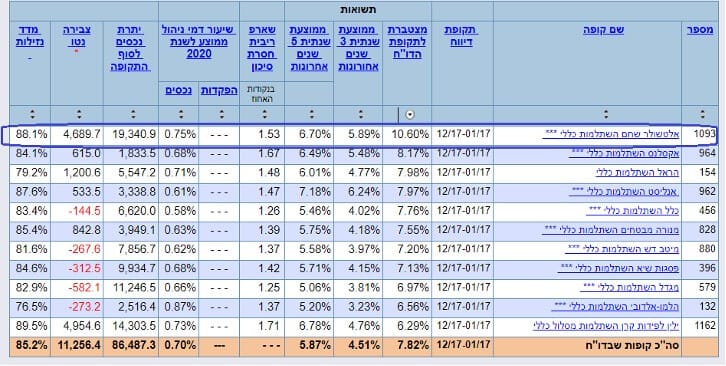

ואז הגיעה שנת 2017 עם תנופה אדירה בבית ההשקעות, ביחד עם הגב של גמל להשקעה וחסכון לכל ילד של ביטוח לאומי והביא את אלטשולר למקומות וגבהים חדשים:

צריך לזכור מספר נקודות חשובות:

אלטשולר שחם מנהל היום עוד טרם המיזוג עם פסגות כ-160 מיליארד ₪ רק בעולמות הגמל וההשתלמות, הוא כבר לא מנהל עשרות מיליארדים כמו הסכומים שהיו בשנים 2015-2017.

המיזוג עם פסגות – לא ברור כיצד ישפיע – לאחר המיזוג צפוי אלטשולר שחם לנהל מעל 200 מיליארד ₪ בכל בית ההשקעות.

בסופו של יום, הצלחה או אי הצלחה של בית השקעות נמדדת לטווח ארוך ולא לשנה כזו או אחרת.

בהסתכלות של 5 שנים וגם 10 שנים לאחור, עדיין נמצא אלטשולר שחם ביחד עם ילין לפידות בפסגת תשואות ה"גמל נט" של משרד האוצר:

עשור אחרון – תשואה מצטברת – השתלמות כללי:

ניהול סכומים כה גבוהים יחייב את מנהלי ההשקעות לרכוש בעיקר תעודות סל וקרנות מחקות מדדים ופחות מניות באחזקה ישירה.

מניות "קטנות" אפילו אם מחזורי מסחר של עשרות מיליוני שקלים כבר לא יהיו רלבנטית עבור אלטשולר שכן גם עם אותה מניה תניב 100% תשואה בתקופה של מספר חודשים, התרומה לתשואות הקופות תהיה שולית באופן יחסי ליתרה המנוהלת וכל עמית "יזכה" לאחוזים בודדים מאותה תשואה יפה.

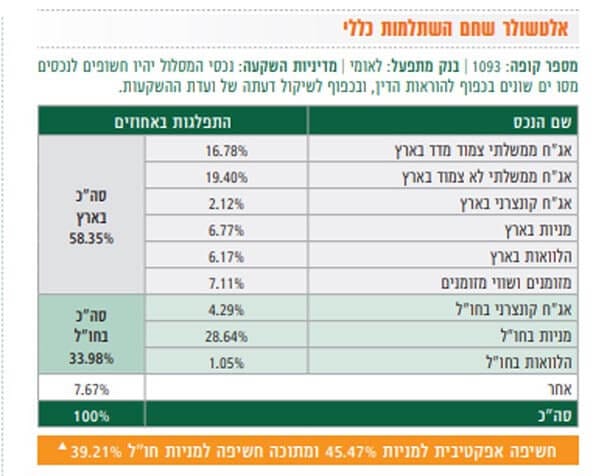

נכון לחודש 03/21 תיק "המניות" של אלטשולר שחם במסלול ה"כללי" בנוי בצורה הבאה:

65% ארה"ב

23% אסיה ( מתוך זה כ-17% סין)

5% אירופה

7% ישראל

דן גרינברג, צילום: יריב עראמי

דן גרינברג, צילום: יריב עראמי