כאנשים הקשורים לשוקי ההון, אתם בוודאי מודעים לחשיבות שתפסה לאחרונה סוגיית האינפלציה. האמת היא, שזו סוגיה שהייתה צריכה להיות בכותרות זמן רב. הסיבה לכך היא פשוטה: בכל דבר בחיים יש מחזוריות, ואחרי תקופה ארוכה כל כך של תרדמת אינפלציונית, הייתה חייבת לבוא תקופה של תגובה טכנית כלשהי כלפי מעלה. ומה היה הטריגר לאותה תזוזה מחודשת? משבר הקורונה, או ליתר דיוק, היציאה האיטית ממנו.

במשבר הזה ראינו תהליכים שלוקחים שנים מתכווצים לחודשים ואפילו שבועות. הנה דוגמה רלוונטית לעניינינו כאן: ירידה עצומה של צד הביקוש, אשר הביאה להקטנה מידית של מקורות הספקה, ודי מהר, חידוש מהיר של אותו ביקוש אשר גרם ל"פקק" של היצע ועלייה דרמטית של מחירי חומרי הגלם. מבלי להיכנס לכל ה"חלקים הנעים" הקיימים בנושא הזה נאמר כך: עכשיו, קובעי המדיניות והשווקים מבינים שאנו לפני נתוני אינפלציה לא זניחים בכלל.

אז מה עושים? האם מגיבים כמו שתמיד הגיבו היסטורית ומנסים להחזיר את השד לבקבוק על ידי ספיגה של נזילות? או שמהמרים על "זמניות" התופעה ומנסים לשכנע את כל המערכת שהעניין חולף? עד כה, נראה שבחרו באופציה השנייה והיותר מסוכנת. בכל אופן, כמשקיעים, תפקידנו להכין עצמנו לסוג ההשקעה המגן מפני התופעה והוא הצד הצמוד של הקשת האג"חית. הקרן לניתוח של השבוע מגיעה משם ומובילה בתחום. הבה נתחיל.

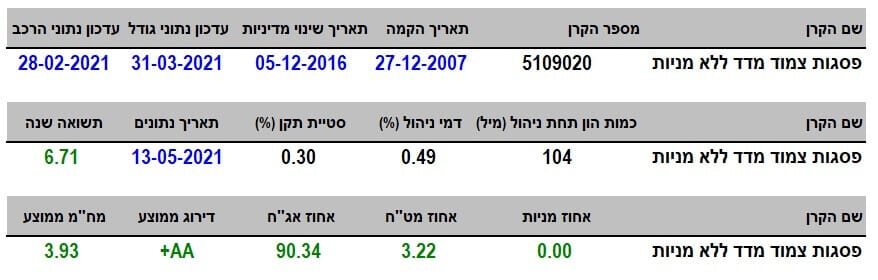

פרטי הקרן

הקרן מגיעה אלינו מבית פסגות. היא די וותיקה ונולדה בסוף 2007 אבל עברה שינוי מדיניות מהותי בסוף 2016. למרות שאין זה צעד שאנו אוהבים בקרנות, הזמן שעבר מאז מכהה מאוד את ההשפעה השלילית של העניין, ולכן, נתעלם ממנו לחלוטין. גודלה של הקרן בינוי למדי עם 104 מיליוני שקלים המדרגים אותה במקום ה-10 מבין 23 הקרנות המנוהלות בענף שלה. האם זה אומר שאין לה פופולאריות? לדעתי, לא. כמו כן, קשה לקבוע כאן מסמרות בגלל הבעיה של המיונים השונים באותו ענף. בו, נמצא הקרנות עם חשיפה מנייתית קטנה יחד עם אחרות שאין בהן כזו. בקרן שלנו אין כזו ולכן ההשוואה של גודל מול הענף כולו קצת בעייתית. בכל אופן, ככלל, היא לא מהגדולות אבל נראה בהמשך שיש בה התעניינות גוברת.

דמי הניהול טובים מאוד עם 0.49% לשנה כאשר זה ממקם אותה במקום השני על פי הפרמטר הזה מבין 23 הקרנות האחרות. לבסוף, סטיית התקן מאוד נמוכה עם 0.3%. ברור שקטגוריה אג"חית אמורה להיות תנודתית פחות מאשר מנייתית אבל זה עדיין נתון נמוך באופן מוחלט. בסה"כ קוני הקרן לא יכולים להתלונן הרבה עם תשואה שנתית של 6.71% כאשר מדובר בסקטור סולידי ביותר. ומה אנו למדים מהחשיפות בתיק? שהקרן מקיימת את המנדט שלה אבל לא עד הסוף: 90.34% אג"ח בלבד. איפה הלכו ה-10%? יש כאן הרבה "כרית בטחון". ועוד: מהחשיפה של 3.22% למט"ח אנו למדי שמנהלי הכספים עובדים בעיקר בארץ וצמודים אכן למדד בארץ ולא למשהו אחר.

ביצועי הקרן

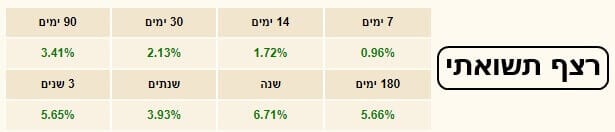

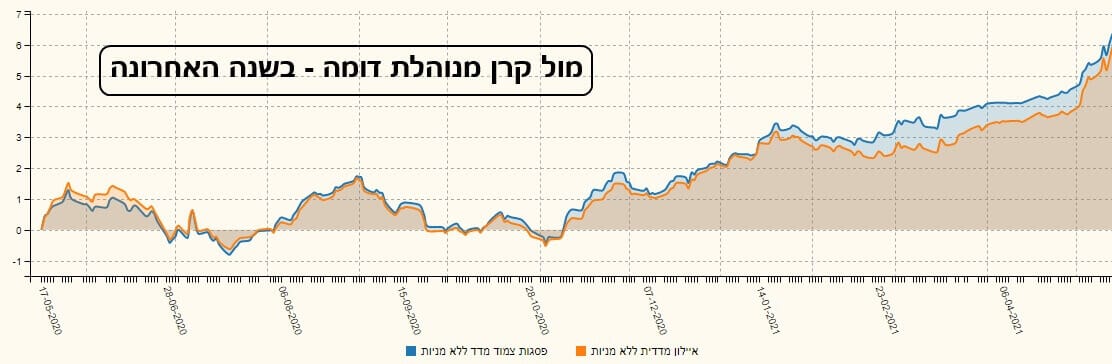

מהגרף השנתי הזה אנו מבינים איך התחום הזה תפס תאוצה לאחרונה. קשה למצוא עקומות כה חדות, כמו זו שבקרן הזו בחודשי אפריל-מאי, גם אם נחפש בתחומים הרבה יותר "רגשיים" כמו מניות, סחורות ומטבעות. מבט קצר על הגרף הזה מדגים היטב את החשש המתחדש לגבי האיום האינפלציוני. אבל מה קרה בעבר הלא מידי? בה נסתכל על הרצף התשואתי:

וזו דוגמה טובה לרצף תשואתי יפה במיוחד. מה אנו מחפשים כאן? מספרים ירוקים, העולים בהדרגה. וכאשר יש הפסקה באותה עלייה הדרגתית, שנבין מיד מה הייתה הסיבה לכך מהשווקים, ולא מהקרן עצמה. וזה בהחלט כך כאן. למרות שהחשש האינפלציוני הופיע רק לאחרונה, המשקעים בקרן הזו קיבלו תמורה מתמשכת לא רעה בהחלט. איך הקרן מתמודדת עם מדדי האג"ח בבורסה שלנו?

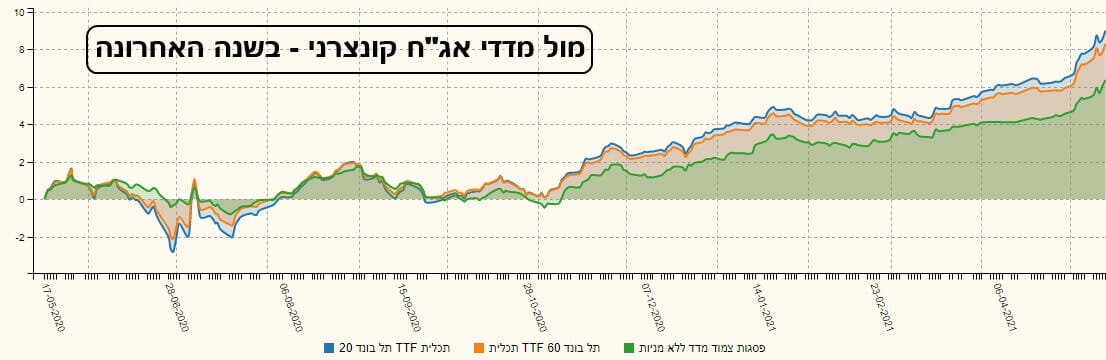

בגדול, היא קצת מפגרת אחריהם. שני המדדים העיקריים (תל-בונד 20 ותל-בונד 60, המיוצגים על ידי קרנות מחקות של תכלית (כחול וכתום בהתאמה)) מובילים את הגרף מול הקרן של פסגות (ירוק). הסיבה לכך פשוטה: הריכוז המוחלט של המדדים האלו באג"ח קונצרני מייצר תשואה גבוהה יותר מאשר שילוב של אג"ח ממשלתי (כ-60%) וקונצרני (כ-31%) שנמצא בקרן של פסגות. אין כאן הפתעה למרות שחייבים תמיד להראות את ההשוואה הזו כדי להיות מיושרים עם הדרישות של הקרואים בדבר "הכאת מדדי ייחוס". גם הגרף הבא נכנס לקטגוריה הזו של השוואות: איך עשתה הקרן מול מניות? וברור שהיא תהיה אחריהם:

פסגות (כחול) מאוד יציבה אבל מאוד נמוכה כנגד העולם המנייתי המקומי (ת"א 125 בכתום, ו-ת"א 35 בירוק). אגב, זו הוכחה נוספת ל-

Trade-Off שכל משקיע בקרן הדומה לזו של פסגות צריך להשלים איתו: יציבות והצמדה אבל עם תשואות נמוכות יחסית מול סיכון הרבה יותר גדול שנלקח כאשר עוסקים בעולם המניות. ואחרי שהראנו את שני הגרפים האלו, הגיע הזמן לבחון משהו קצת יותר הדומה ל"תפוחים מול תפוחים", דהיינו הקרן של פסגות מול קרן מחקה המדמה את עיקר עיסוקה:

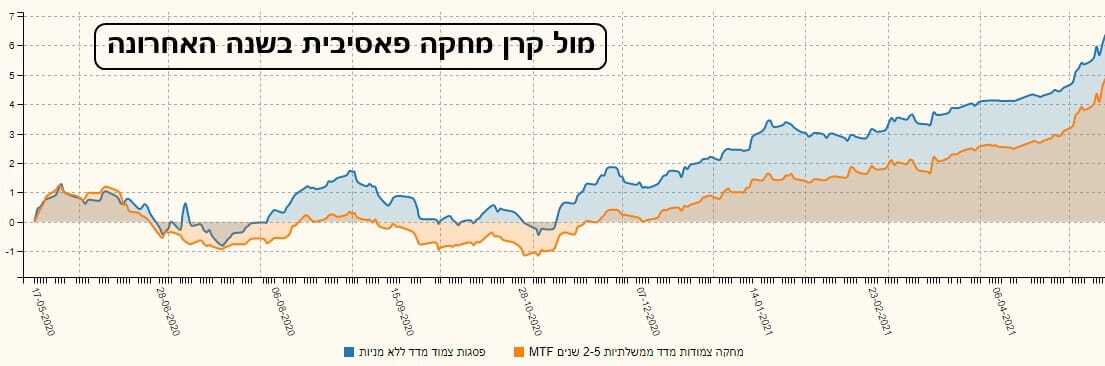

בגרף הזה, הקרן של פסגות (כחול) מובילה בהרבה אחרי נכס ייחוס המייצג אגרות חוב צמודות של הטווח הבינוני (קרן מחקה של מגדל – כתום). היא לא עושה זאת רק לאחרונה, בזמן הנוכחי שבה ישנה התלהבות גדולה כלפי הסקטור, אלא גם לפני אותה תקופה. זו הוכחת יכולת ממשית ומשכנעת בהחלט. לבסוף, השוואה אחרונה. והפעם, עם קרן מנוהלת המתחרה בה באותו סגמנט של שוק האג"ח:

בגרף הזה אנו מביטים על הקרן של פסגות (כחול) מול קרן מאוד דומה במנדט שלה מבית איילון. הקורלציה ההיסטורית בין שתי הקרנות מובנת ואפילו מעוררת השתאות. אבל, היא מתקיימת עד תחילת 2021 בלבד. אז, הקרן של פסגות פשוט התנתקה ו"ברחה" קדימה. ברור שההפרשים בתשואה לא גדולים אבל יש עדיין כזה מספיק משמעותי כדי להראות לנו שהניהול של פסגות היה בו משהו בעל איכות יתרה. לדעתי, זהו הגרף המשמעותי ביותר מבין כל ההשואות כי הוא מראה לא רק את ביצועי הקרן מול תיק המכיל נכסים דומים אלא גם מהווה הוכחה ליכולת ניהול טובה יותר.

גיוסים ופדיונות וסיכום קצר

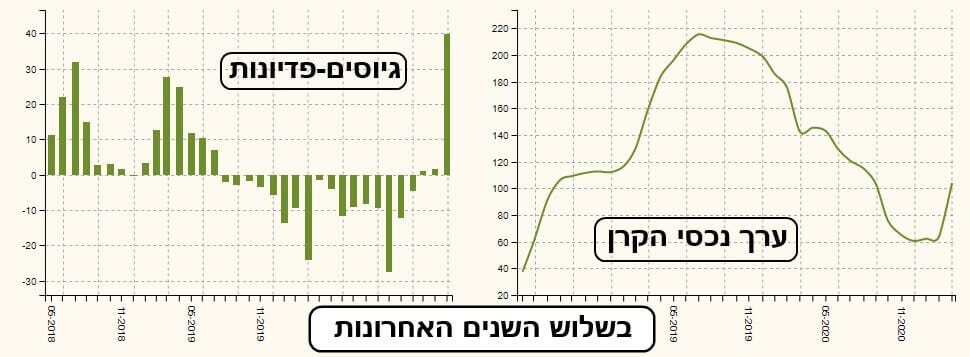

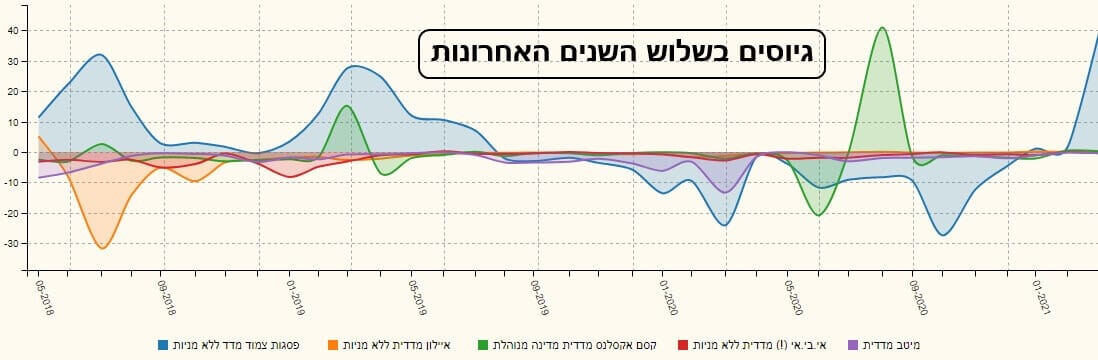

קשה לומר שחייה של הקרן הזו היו קלים. בשלוש השנים האחרונות ראינו גיוסים ראשונים די מרשימים אבל מאז אמצע 2019 הפדיונות היו מנת חלקה הקבועים. עד כדי ירידה מ-220 מיליוני שקלים ל-60 מיליוני שקלים בלבד. חתיכת מכה! והנה, בחודש הדיווח האחרון פלא! גיוס של 40 מיליונים בחודש אחד, דהיינו כשני שליש מגודלה! נכון שכל הסקטור נהנה מפופולארית מחודשת אבל הגידול הפתאומי הזה, בקרן הזו, פשוט מעורר מחשבה שהמשקיעים מבינים את ערכה היחסי של הקרן של פסגות ביחס לאחרות בתחום. כדי לוודא שהקרן הזו נמצאת בראדאר של המשקיעים ריכזתי את הגיוסים של 5 קרנות דומות, שלוש שנים אחרוה:

ומה אנו רואים? נכון מאוד: הקרן של פסגות (כחול) היא הפעילה ביותר מבין 5 הקרנות הדומות לה (אג"ח צמוד ללא מניות). ובולט מעל כולם הגיוס האחרון. לסיכום אומר כך: מי שמעוניין בחלק צמוד מדד מקומי בתיק, ייעשה טוב אם יכניס את הקרן הזו למעקב. באופן היסטורי היא עושה את העבודה וכאשר משווים אותה לסביבתה הטבעית היא נראית בהחלט מעניינת.

Image: Dreamstime.com

Image: Dreamstime.com