בסעיפים שאינם נוגעים לכלי רכב נרשמו עליות, ובהם: צריכה פרטית ללא בני-קיימא (לרבות צריכה שוטפת של שירותים), ציוד חשמלי וריהוט (בני קיימא אחרים), השקעה במכונות וציוד ויצוא סחורות ושירותים.

נתוני הצמיחה בחלקם הגדול היו חיוביים בסך הכול ומנועי הצמיחה העיקריים של המשק (צריכה פרטית ויצוא שירותים) ממשיכים להוביל את הפעילות הכלכלית.

אנו סבורים כי הצמיחה בישראל השנה תסתכם ב כ – 5% .

מחירי השירותים בארץ ומחירי השכר דירה צפויים להמשיך לעלות בחודשים הקרובים.

לא צפויה האצה מתמשכת בקצב עליית המחירים. להערכתנו, במהלך 2022, האינפלציה צפויה להאט, לאור היחלשות עוצמתם של הגורמים שפועלים לעליית האינפלציה בעת הזו, ובכלל זה: התייצבות מחירי האנרגיה והסחורות, התייצבות מחירי ההובלה העולמיים, התאוששות ההיצע בענפי השירותים, התחזקות מחודשת של השקל ועוד.

במחצית השנייה של חודש אפריל שיעור האבטלה ה"רחב" נותר ללא שינוי ברמה של 10.6%. שנת 2021 תסתכם בשיעור אבטלה "רחב" בשיעור דו-ספרתי נמוך, בממוצע שנתי, כאשר בסוף השנה הוא צפוי לעמוד על שיעור חד ספרתי, אם כי, עדיין גבוה משמעותית מהרמה ערב המשבר (פחות מ-4%).

חלק מחברי הפד סבורים כי יש להתחיל לדון בתוכנית היציאה מההרחבה הנוכחית. למרות זאת נראה כי התשואות הממשלתיות בארה"ב כבר מגלמות, במידה מסוימת, תרחיש זה והן שמרו על יציבות השבוע ואף רשמו ירידה קלה.

אג"ח ממשלתי

ציפיות האינפלציה רשמו ירידה חדה השבוע על רקע פרסום מדד אפריל שהיה נמוך מהתחזיות.

לאור התבהרות המצב הגיאו פוליטי, אנו ממליצים על השקעה במח"מ בינוני.

מומלצת השקעה עודפת באפיק השקלי הלא צמוד.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 6 – 8 שנים.

צמודי המדד מומלצים להשקעה בטווח של עד 2 – 5 שנים.

נראה כי קיים פוטנציאל מחודש להתרחבות פער התשואה השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב.

אג"ח קונצרני

רמת המרווחים מתייצבת סביב רמות השפל של השנים האחרונות.

השוק הראשוני ממשיך להתאפיין ברמת פעילות נמוכה במיוחד.

על רקע רמת המרווחים הנמוכה, אנו לא ממליצים על הגדלת החשיפה לאפיק.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה במח"מ קצר.

אג"ח ממשלתי ומקרו

מבט שבועי – על רקע פרסום מדד המחירים לצרכן לחודש אפריל שהיה נמוך מהתחזיות נרשמה מגמה של ירידות שערים בצמודי המדד לעומת עליות שערים בשקלים הלא צמודים לטווח בינוני – ארוך. ציפיות האינפלציה רשמו ירידה חדה יחסית לאורך העקום לאחר עלייה ממושכת בחודשים האחרונים.

שוק האג"ח הממשלתי המקומי נסחר השבוע (בשבוע מסחר מקוצר) במגמה מעורבת על רקע פרסום מדד המחירים לצרכן לחודש אפריל שהיה נמוך מהתחזיות. מדד המחירים לצרכן עלה בחודש אפריל ב-0.3%, שיעור עלייה מתון ביחס להערכות המוקדמות כאשר תחזית הקונצנזוס הייתה לעלייה של 0.4%. על רקע המדד הנמוך יחסית נרשמה מגמה של ירידות שערים בצמודי המדד בדגש על הטווח של 2 – 10 שנים. בשקלים הלא צמודים נרשמה מגמה חיובית השבוע כאשר בטווח הבינוני – ארוך של העקום נרשמו עליות שערים וירידת תשואות. עיקר ירידת התשואות נרשמה בטווח של 7 שנים ומעלה ועל רקע זה חלה ירידה מחודשת בתלילות העקום. בסיכום שבועי רשמו צמודי המדד ירידות מחירים של 0.6% לעומת עליות מחירים של 0.4% בממוצע בשקלים הלא צמודים. על רקע המדד הנמוך יחסית נרשמה מגמה מחודשת של ירידה בציפיות האינפלציה הנגזרות לאחר תקופה ארוכה של עלייה ברמת הציפיות לרמה של מעל ל 2% לאורך העקום לראשונה זה כ - 7 שנים. לא צפויה האצה מתמשכת בקצב עליית המחירים. להערכתנו, במהלך 2022, האינפלציה צפויה להאט, לאור היחלשות עוצמתם של הגורמים שפועלים לעליית האינפלציה בעת הזו, ובכלל זה: התייצבות מחירי האנרגיה והסחורות, התייצבות מחירי ההובלה העולמיים, התאוששות ההיצע בענפי השירותים, התחזקות מחודשת של השקל ועוד. לפיכך אנו סבורים כי תיתכן ירידה נוספת בהמשך בציפיות האינפלציה הנגזרות לאורך העקום כולו. מגמת צמצום פערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב נבלמה השבוע כאשר פער התשואה השלילי בטווח הבינוני – ארוך נפתח קלות. אנו סבורים כי פער זה ימשיך להתרחב בתקופה הקרובה אם כי במתינות.

הירידה בתוצר ברבעון הראשון מקורה בעיקר בסיבות טכניות. אנו סבורים כי הצמיחה השנה תסתכם במעט מעל ל – 5%.

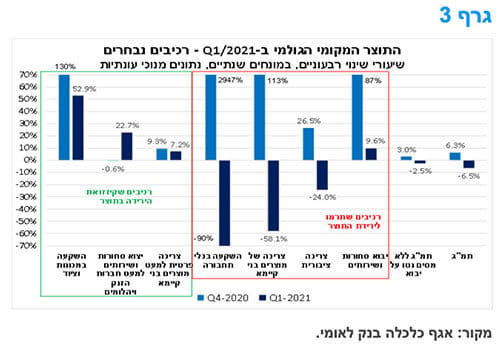

נתוני הצמיחה ברבעון הראשון של השנה הפתיעו כלפי מטה, כשהתוצר המקומי הגולמי של ישראל ירד ב-6.5% (ריאלי, במונחים שנתיים, נתונים מנוכי עונתיות) לאחר שעלה בשיעור דומה ברביע הרביעי אשתקד.

בחינה מעמיקה יותר של הנתונים מעלה כי הירידה נבעה בעיקר בחלקה מסיבות טכניות. זאת, עקב ירידה חדה ברכישות של כלי רכב בראשית השנה, לאחר שעלו בחדות במחצית השנייה של 2020, על רקע הקדמת רכישות בשל עדכון נוסחת המיסוי הירוק בתחילת 2021, שהוביל להתייקרות במחירי כלי הרכב. התפתחות זו, הביאה לירידה ברכישות של כלי רכב פרטיים – מה שהוביל לירידה חדה ברכישות של מוצרים בני-קיימא, וכן לירידה בהשקעה בכלי תחבורה (כלי רכב לסקטור העסקי). לאור העובדה שהתרומה של סעיפים אלה לתוצר, מקורה בהכנסות המדינה ממסים על יבוא, ניתן לראות בתרשים המצורף ששיעור צמיחת התוצר ללא מסים נטו על יבוא ירד ב-2.5% לאחר שעלה ב-3% ברביע הרביעי אשתקד.

רכיבי פעילות נוספים שתרמו לירידת התוצר, הם: הצריכה הציבורית, גם עקב היעדר תקציב, וגם על רקע העובדה שהוצאות הממשלה גדלות בדרך כלל בסוף השנה ויורדות לאחר מכן בתחילת השנה העוקבת. יש לציין שבעת הנוכחית התנודתיות בנתונים הייתה משמעותית מאוד ביחס לעבר, זאת ייתכן שבהשפעת הרכישות המואצות הקשורות בקורונה שהיו אשתקד; ויבוא הסחורות והשירותים, שהמשיך לעלות (כשהיבוא עולה התוצר יורד, כששאר הגורמים קבועים) לאחר שעלה בחדות ברביע הרביעי של 2020, זאת כפי הנראה כחלק ממהלך של חידוש מלאים (מה שתואם לגידול במלאי שנרשם ברביע זה). אלמלא הירידה ביבוא כלי הרכב כנראה שהיבוא אף היה גדל יותר.

כפי שניתן לראות בגרף 3, בסעיפים שאינם נוגעים לכלי רכב נרשמו עליות, ובהם: צריכה פרטית ללא בני-קיימא (לרבות צריכה שוטפת של שירותים), ציוד חשמלי וריהוט (בני קיימא אחרים), השקעה במכונות וציוד ויצוא סחורות ושירותים. כך שניתן לומר שנתוני הצמיחה בחלקם הגדול היו חיוביים בסך הכול, וכן שמנועי הצמיחה העיקריים של המשק (צריכה פרטית ויצוא שירותים) ממשיכים להוביל את הפעילות הכלכלית. התפתחות זו מצביעה על המשך התאוששות המשק מהשפעות משבר הקורונה, זאת על אף שבמהלך חלק משמעותי מן הרביע הראשון של השנה המשק היה נתון בסגר כללי ("הסגר השלישי המהודק") שצומצם באופן הדרגתי לאחר מכן. לאור זאת, ניתן להעריך שהתוצר צפוי לעלות ברביע השני של השנה, במהלכו המשק פועל במתכונת רחבה הרבה יותר. על בסיס זה ובמבט קדימה, אנו מעריכים כי בתרחיש מרכזי, שנת 2021 תסתכם בצמיחה של 5.2% בתוצר המקומי, שיעור מתון יותר בהשוואה להערכת בנק ישראל לצמיחה של 6.3% (תחזית בנק ישראל מחודש אפריל 2021).

מחירי השירותים בארץ ומחירי השכר דירה צפויים להמשיך לעלות בחודשים הקרובים.

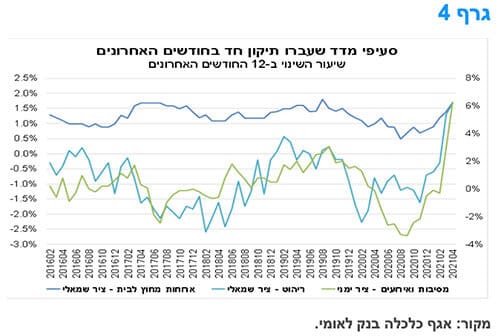

על אף העלייה המתונה יחסית במדד אפריל, ניתן לזהות התייקרויות בחלק מסעיפי המדד, שלא נמדדו באופן מלא בזמן משבר הקורונה. כך, בהמשך לחודש מרץ, נרשמה עלייה במחירים של מספר ענפי שירותים, ובהם: הבראה ונופש בארץ ומסיבות ואירועים וארוחות מחוץ לבית (גרף 4). מגמה זו, משקפת עלייה בביקוש לצריכת שירותים מקומיים, עם חזרת המשק לפעילות רחבה, ובפרט שירותים שהושפעו במידה רבה מהגבלות הקורונה. כאשר במקביל, ההיצע בחלק מענפי השירותים קטן בשנה האחרונה, כתוצאה מההשפעות השליליות של המשבר על הפעילות. התפתחות זו, צפויה להימשך גם בחודשים הקרובים.

סעיף הדיור ירד באפריל כתוצאה מירידה של 0.2% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים), ולפיכך, קצב העלייה השנתי של תת-הסעיף ירד לכ-0.9% בלבד. ירידה זו, אשר הינה בתוך טווח העונתיות של חודשי אפריל, משקפת התאוששות איטית של הביקוש לשכירות בעת הזאת, כשהיקף העובדים בחל"ת עדיין גבוה יחסית, בייחוד בפלח האוכלוסייה אשר הינו פעיל בשוק השכירות. להערכתנו, חזרת המשק לפעילות, לצד התאוששות האינדיקטורים הכלכליים, בשילוב עם עלייה מתמשכת במחירי הדירות (שמחלחלת בהדרגה למחירי השכירות, בפיגור מסוים), צפויים להוביל בהמשך להאצה מחודשת בתת-הסעיף שירותי דיור בבעלות הדיירים.

מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) עלו בפברואר-מרץ 2021 בכ-0.8% בהשוואה לינואר-פברואר 2021, ולפיכך קצב העלייה השנתי של מחירי הדירות עלה לכ-4.5%. להערכתנו, מגמה זו צפוי להימשך גם בחודשים הקרובים, על רקע ביקוש גובר ועולה לרכישת דירות, שפוגש היצע נמוך יחסית של דירות, ביחס לצרכי המשק.

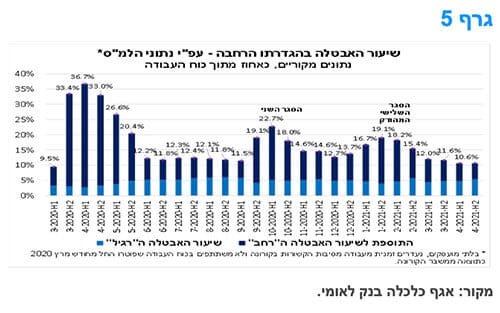

במחצית השנייה של חודש אפריל שיעור האבטלה ה"רחב" נותר ללא שינוי ברמה של 10.6%.

במחצית השנייה של חודש אפריל שיעור האבטלה ה"רחב", שכולל בין היתר את הבלתי מועסקים ואת העובדים שבחל"ת, נותר ללא שינוי ברמה של 10.6% (גרף 5).

מדובר בהיקף של כ-446 אלף מובטלים (בהגדרה הרחבה), מתוכם כ-104 אלף עובדים בחל"ת (נעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה). היקף העובדים שבחל"ת ממשיך במגמת הירידה של החודשים האחרונים, והוא עתה הנמוך ביותר מאז פרוץ המשבר.

שיעור האבטלה הקובע לקביעת גובה דמי האבטלה המשולמים לעובדים בחל"ת ירד במתינות ל-7.9%, אך נותר מעל 7.5%, שהוא הסף הקובע לביטול תשלום דמי האבטלה לעובדים שבחל"ת. כלומר, תשלום דמי האבטלה לעובדים אלה יימשך עד המועד הקבוע בחוק (יוני-יולי 2021). בכך, התמריץ של חלק מעובדים אלה לחזור לשוק העבודה נותר נמוך, ולכן תהליך ההתאוששות של שוק העבודה יוסיף להיות איטי, זאת בדגש על ענפי האירוח והאוכל, מלונות ובידור ופנאי. התפתחות זו, משתקפת בנתוני המשרות הפנויות במשק לחודש אפריל, שמספרן עלה לשיא של כ-130 אלף משרות, כאשר שיעור המשרות הפנויות בענפי האירוח והאוכל (מלונות ומסעדות) עלה לרמה גבוהה באופן חריג. במבט קדימה, שיעור האבטלה ה"רחב" צפוי להמשיך ולרדת עם ההאצה בפעילות הכלכלית, וביתר שאת לאחר ביטול תשלום דמי האבטלה לעובדים שבחל"ת. להערכתנו, שנת 2021 תסתכם בשיעור אבטלה "רחב" בשיעור דו-ספרתי נמוך, בממוצע שנתי, כאשר בסוף השנה הוא צפוי לעמוד על שיעור חד ספרתי, אם כי, עדיין גבוה משמעותית מהרמה ערב המשבר (פחות מ-4%).

המלצות לפעילות: שוק האג"ח הממשלתי המקומי עשוי לקבל רוח גבית מסיום הלחימה בדרום. אנו ממשיכים להמליץ על הגדלת החשיפה השקלית הלא צמודה על חשבון צמודי המדד. מומלצת השקעה במח"מ בינוני כאשר בצמודי המדד מומלצת השקעה בטווח הקצר יחסית של העקום ובשקלים הלא צמודים בטווח הבינוני – ארוך של העקום.

שוק האג"ח הממשלתי המקומי עשוי לקבל " רוח גבית" מסיום המבצע בדרום הארץ והחזרה לשגרה הכוללת פתיחה נרחבת של המשק בתקופה פוסט קורונה. גם התייצבות התשואות הממשלתיות הארוכות בארה"ב סביב רמה של 1.6-1.7% בטווח של 10 שנים מפחיתה משמעותית את הלחץ מהחלק הארוך של העקום השקלי הלא צמוד המקומי. עדין נראה כי מגמת עליית התשואות בעולם צפויה להימשך בתקופה הקרובה אם כי ככל הנראה בצורה מינורית ביחס לקצב עליית התשואות בחודשים הראשונים של שנת 2021.

על רקע ציפיות האינפלציה שעדין נמצאות ברמה של מעל ל-2% לאורך העקום כולו, אנו סבורים כי יש עדיפות להשקעה באפיק השקלי הלא צמוד. עיקר העדיפות הינה להשקעה בטווח הבינוני – ארוך על רקע תלילות העקום השקלי ועל רקע העובדה כי אנו לא צופים בתקופה הנראית לעין שינוי בריבית בנק ישראל. מהלך העלאת הריבית בארה"ב צפוי להקדים את זה של ישראל וגם להיות משמעותי יותר בהיקפו. היקף עליית הגירעון בארה"ב בשנים 2020-2021 גדול יחסית (במונחי אחוזי תוצר) ויתכן שימשך גם לשנים הבאות בכדי לממש את מכלול תכניות ביידן, תוך כדי תרומה לפתיחת פער התשואות, עם עלייה מהירה ורבה יותר של התשואות בארה"ב יחסית לישראל ולאירופה.

העלייה באינפלציה בישראל צפויה להיות מתונה וקצרה מאשר בארה"ב והתממשות של הערכה זו, לצד המשך התחזקות השקל, עשויה לתרום להתרחבות של פער התשואות השלילי שבין ישראל לבין ארה"ב. ההבדל הצפוי בתוואי האינפלציה של ארה"ב מול ישראל, וגם מול זה של אירופה, קשור גם להבדלים בשיטת המדידה של המדד ואפקט בסיס גדול יותר בארה"ב. בצד גורמי המאקרו המשפיעים על התפתחות המחירים השוטפת, בארה"ב מדובר בהרחבה פיסקלית גדולה יחסית, תוך כדי הזרמה גדולה מאוד של מזומנים למשקי הבית האמריקאים, בהיקף גדול לעין שיעור מאשר היה בישראל ובאירופה וזאת עם פוטנציאל אינפלציוני רב יותר. המחסור בעובדים, תוך תרומה לעליית עלויות ההעסקה והתייקרויות, גדול יחסית בארה"ב וזהו גורם נוסף הצפוי לתרום למהלך אינפלציה גדול יותר וממושך יותר בארה"ב.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 6 - 8 שנים.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

כאמור לעיל, צפויה פתיחה של פער התשואה השלילי בין אג"ח ממשלת ישראל לבין אג"ח ממשלת ארה"ב.

אג"ח חברות

גם השבוע מגמת המסחר באפיק הקונצרני תאמה את מגמת המסחר באפיק הממשלתי. בדומה לאפיק הממשלתי, צמודי המדד באפיק הקונצרני רשמו ירידות שערים. רמת המרווחים של מדדי התל בונד שמרה על יציבות יחסית. נראה כי רמת המרווחים שחזרה לרמות טרום המשבר צפויה להמשיך ולשמור על יציבות יחסית.

המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת כאשר בדומה לאפיק הממשלתי בלט האפיק צמוד המדד בביצועי חסר על רקע פרסום מדד אפריל שהיה נמוך מהתחזיות. מדד התל בונד 60 רשם ירידה שבועית של 0.7% לעומת מדד התל בונד שקלי 50 שרשם עלייה שבועית של כ – 0.4%. רמת המרווחים באפיק ממשיכה לשמור על יציבות יחסית כאשר מזמה מספר שבועות רמת המרווחים במדדים המרכזיים עומדת על סביב 100 נ"ב. הכוונה בעיקר למדדי התל בונד 20, 40 ו 60 וכן למדד התל בונד שקלי 50. מדובר ברמות די דומות לרמות טרום פרוץ משבר הקורונה, רמות שפל של השנים האחרונות.

על רקע פתיחת המשק כמעט לחלוטין ועל רקע סיום הלוחמה בדרום נראה כי האפיק הקונצרני ימשיך ליהנות מרוח גבית אך עם זאת כפי שציינו יש לזכור כי רמת המרווחים נמוכה יחסית ברמה היסטורית. לכן לפי שעה מומלץ לנקוט במשנה זהירות ולא להגדיל החשיפה לאפיק. בכל מקרה ממשיכה להיות מומלצת השקעה במח"מ קצר יחסית.

קצב הגיוסים בשוק הראשוני שב וירד משמעותית מראשית החודש לאחר העלייה החדה בחודש אפריל. מראשית השנה גייסו חברות כ– 16 מיליארד ₪ בלבד, ירידה ביחס לתקופה המקבילה אשתקד שכללה את ראשית משבר הקורונה והסגר הראשון. במידה וקצב הגיוסים האיטי יימשך אנו צפויים לרדת השנה לרמות גיוס שנראו לאחרונה בשנים 2013 – 2014. קצב גיוס נמוך צפוי אף הוא לתמוך ברמת המרווחים הנמוכה בעת הנוכחית.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

a/רזניק פרופיל.png

a/רזניק פרופיל.png