אנו מעדכנים את מחיר היעד ל- 240 ₪ למניה ומעדכנים את ההמלצה ל- Hold. אנו מצפים לחזרה לרמות הנבה הקרובות לאלו של טרום קורונה בתחום המסחר, וזאת לאור שמירה על פוטנציאל ההנבה באמצעות הטבות שניתנו לשוכרים ושמירה על תפוסה גבוהה. החברה ממשיכה לפתח ולבנות את הנכסים שביזום והקמה ונהנית מביקוש גבוהה מאוד לשטחים בנכסיה המרכזיים ובנכסים שבייזום. כמו כן, החברה חתמה על עסקה עם SolarEdge המייצגת תשואה של כ- 7%, גבוה ממחיר ההון של החברה. לאחר ההחלטה ברבעון הקודם לחלק דיבידנד בסך 450 מיליון ₪ ולשקול חלוקה נוספת בסך של 150 מיליון ₪, הרבעון הדירקטוריון החליט על חלוקת ה- 150 מיליון ₪ הנוספים, להערכתנו לאור החזרה להנבה של תחום המסחר.

תוצאות רבעון 1 2021: עזריאלי מדווחת על NOI בסך של 301 מיליון ₪ ביחס למעל ל- 400 מיליון ₪ ברבעון האחרון טרום קורונה, וביחס ל- 220 מיליון ₪ ברבעון הקודם. גם הרבעון, כצפוי, נרשמה פגיעה משמעותית בהנבת הנכסים המסחריים לאור הסגר השלישי שהסתיים ב- 21 לפברואר. עם זאת, לאור ההקלות שניתנו לשוכרים החברה שמרה על שיעורי תפוסה גבוהים מאוד (98%) כך שפוטנציאל ההנבה לא נפגע ואנו מעריכים כי ה- NOI יחזור קרוב לרמתו טרום משבר.

בתחום המשרדים ה- NOI עמד על 167 מיליון ₪ ביחס ל- 146 מיליון ₪ ברבעון הקודם, מתוכם עליה של כ- 4 מיליון ₪ מיוחסת לנכסים זהים והשאר נובעים מתחילת הנבה של עזריאלי טאון וחולון המנור. אנו מצפים להמשך עליה ב- NOI ממגזר זה ברבעונים הקרובים עם הצמיחה בהנבה של הנכסים החדשים.

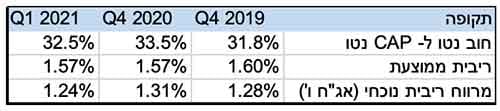

מינוף ונזילות: עזריאלי מציגה נזילות גבוהה עם יתרות מאזניות בהיקף של כ- 2.4 מיליארד ₪ ומינוף נמוך מאוד. הריבית הממוצעת על החוב עומדת כיום על 1.1.5%, כאשר אג"ח ה' במח"מ 5 נסחר בתשואה ברוטו שלילית. החברה חילקה במאי 450 מיליון ₪ כדיבידנד, והחליטה על חלוקה נוספת בסך של 150 מיליון ביולי, וזאת לאחר החלטת הדירקטוריון.

ייזום ואסטרטגיה: הדיור המוגן בלהבים ממשיך באכלוס (כ- 72% שיווק), ואנו רואים הרבעון גם תוצאות ראשונות של הנבת עזריאלי טאון ורבעון שלם של חולון המנור. החברה ממשיכה להתקדם באשר הפרויקטים שבייזום שהעקרי בהם הוא מגדל הספירלה, כאשר יתרת עלויות ההקמה נאמדות בכ-1.9 מיליארד ₪. אנו רואים ביקוש גבוה מאוד לשטחי משרדים באזור מנחם בגין, כאשר באפריל פורסם כי חברת ראפיד שכרה 7 קומות במגדל הספירלה במחיר הגבוה מ- 150 ₪ למ"ר. לאור זאת, אנו מעלים את ה- NOI הצפוי משטחי המשרדים במגדל.

התפתחויות בענף

כ- 50% מהכנסות החברה נובעות מתחום המסחר, ובעיקר מקניונים. הענף הושפע מאוד מהסגרים שהביאו לסגירת רוב הנכסים וויתור על גביה של שכ"ד על ידי החברה. בשל כך, ה- NOI של החברה בתקופות שהושפעו מהסגרים ירד משמעותית, כאשר ניכרת פגיעה, ברמה נמוכה יותר, גם בשאר הזמן כיוון שחלק מהענפים, כמו בתי קולנוע ומזון, עדיין לא עבדו בהיקף ההיסטורי. להערכתנו השפעת המשבר על תחום המסחר נקודתית לתקופת הקורונה, כך שההנבה תחזור לקדמותה לאחר הירידה בתחלואה, וזאת בין השאר לאור ויתור על שכר הדירה בתקופה זו שמונעת עזיבת שוכרים וירידה בתפוסה.

בתחום המשרדים ההנבה טרם נפגעה כאשר החברות מדווחות על חידושי חוזים במחירים הקרובים להיסטוריים ועליה בשכ"ד בחילופי שוכרים. ביחס למצב לפני מספר חודשים, החברות מדווחות כיום על התעוררות בתחום עם חזרה של ביקושים ומו"מ, בעיקר על ידי חברות הייטק. בתוך כך אנו רואים דיפרנציאציה בין אזורים כאשר ציר מנחם בגין בת"א וסביבתו נהנים מביקושים גבוהים מאוד, במיוחד לשטחים גדולים. מנגד, באזורים המאופיינים בעודף היצע המצב קשה יותר.

תרחיש בסיס והנחות עיקריות

אנו משאירים את התחזית שלנו לתחומי המסחר והמשרדים ללא שינוי. התחזית בתחום המסחר צופה חזרה מתונה של הנבה ממקדם של 90% על ה- NOI ל- 100% בטווח הארוך. שכר הדירה והנבת נכסי המסחר מושפעים ישירות מהפדיונות בנכסים, אשר צפויים להערכתנו לחזור לקצב הקרוב לזה שלפני המשבר, כאשר בשנים הקרובות עדיין צפויה פגיעה בשל המיתון הכלכלי. בתוך כך, להערכתנו החודשים האחרונים המאופיינים בעליה משמעותית בפדיונות ביחס לתקופה לפני קורונה אינם מייצגים. התחזית לתחום המשרדים מתבססת על חידוש של כ- 20% מחוזי השכירות מדי שנה, בשכר הדירה הרלוונטי לאותה שנה. התחזית שלנו שמרנית יחסית כאשר אנו מעריכים כי שכר הדירה ירד ב- 10% ב- 2021 וב- 5% נוספים ב- 2022, וכי שיעור חידושי החוזים בשנתיים הקרובות יעמוד על 90% (כאשר 10% הנותרים נותרים פנויים).

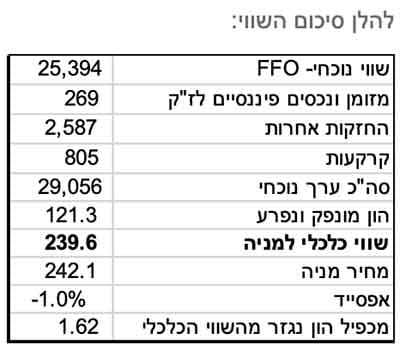

שווי ותמחור

* ניכינו חלק מהמזומן והנכסים הפיננסיים כנגד הורדת החוב.

להערכתנו, החברה נסחרת קרוב מאוד לשווי ההוגן שלה, בהתאם לתרחיש שלנו לגבי השפעת המשבר הנוכחי על תחומי המסחר והמשרדים.

ההשפעה של מקדמי ה- NOI שאנו מציבים כהשפעה של משבר הקורונה הינה בכ- 10 ₪ למניה, 4% מהשווי, כאשר במידה ולא היינו מפעילים מקדמים אלו השווי למניה היה עומד על 250 ₪ למניה ומגלם אפסייד של 3% ביחס למחיר השוק הנוכחי.

ברי גנדנשטיין, צילום: אורן דאי

ברי גנדנשטיין, צילום: אורן דאי