שיקולים עיקריים לדירוג

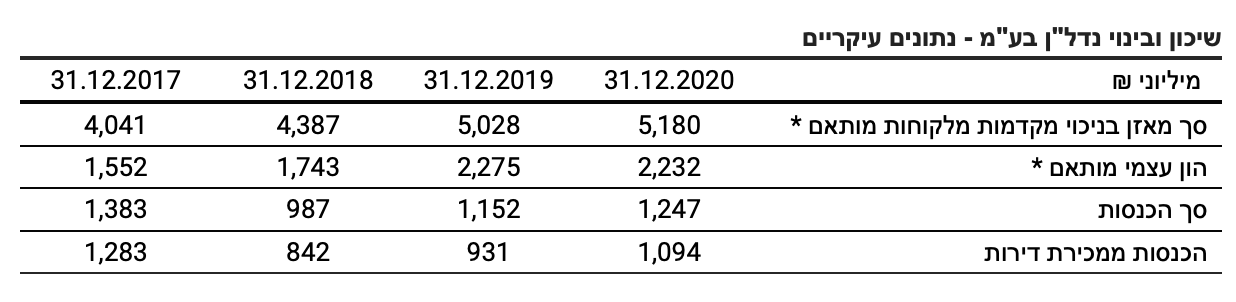

שיכון ובינוי נדל"ן בע"מ היא אחת מחברות הייזום למגורים הוותיקות והגדולות בישראל. החברה בעלת ותק וניסיון רב שנים לצד פעילות בהיקפים גדולים, התורמים למיצובה כאחת מהחברות הגדולות בענף בישראל, עם הון עצמי משמעותי בהיקף של כ- 2.2 מיליארד ₪ (לאחר התאמת עודפי שווי בגין נדל"ן להשקעה[1]), היקף פעילות רחב המתבטא בכ-1,400 יח"ד בביצוע ובמלאי ליום 31.12.2020 (חלק חברה כ- 1,280 יח"ד), היקף הכנסות שנתיות מייזום למגורים של כ-1 מיליארד ₪ בממוצע, יחד עם צבר קרקעות משמעותי ביותר הכולל עתודות קרקע לכ- 20 אלף יח"ד (ללא פרויקטי התחדשות עירונית בהם שיעור החתימות נמוך מ- 80%), בשווי מאזני של כ- 1.3 מיליארד ₪ (על בסיס עלות היסטורית), התורמים לפרופיל העסקי של החברה.

לחברה יחסי איתנות בולטים התורמים לפרופיל הפיננסי של החברה, כך יחס חוב נטו ל-CAP נטו ליום 31.12.2020 (לאחר התאמת שווי הוגן של נדל"ן להשקעה) עומד על כ-50%, יחס אשר בולט לחיוב לרמת הדירוג. להערכת מידרוג שיעור המינוף צפוי לעלות לשיעור של 54-58% אך עדיין לבלוט לחיוב לרמת הדירוג. נוסף על עודפי השווי בגין נכסי הנדל"ן להשקעה, לחברה צבר קרקעות היסטוריות בשווי גבוה באופן משמעותי מעלותן בספרים, המגלם פוטנציאל לשיפור משמעותי ביחסי המינוף ביחס לאמור ובתרומה לשיעורי רווחיות גבוהים.

פעילות הולכת וגדלה בתחום הנכסים המניבים (לרבות עסקאות BOT) ובפיזור סקטוריאלי הכולל דיור להשכרה, מעונות סטודנטים, מרכזי מסחר שכונתיים וקניונים, מבני משרדים ומבני תעשייה. בשנת 2020 פעילות זו, אשר תרמה כ- 35% מהרווח הגולמי (כ- 30% בשנת 2019), מחזקת את הפרופיל העסקי של החברה וממתנת את התנודתיות הכרוכה בפעילות הייזום של החברה.

החברה מציגה שיעורי רווחיות הולמים לרמת הדירוג, עם שיעור רווח גולמי של כ- 20% בפרויקטים בהקמה שטרם אוכלסו ליום 31.12.2020, ו- 35% בפרויקטים שבנייתם הושלמה אך מכירתם טרם הושלמה. יצוין, כי יחס זה נשחק בין היתר בשל שיעור רווחיות מתון בפרויקט "אור ים" באור עקיבא, בו שווקו 511 יח"ד (מתוך 546) במכירה מוקדמת בחודש 02-2019. בנטרול פרויקט זה שיעור הרווח הגולמי עומד על כ- 24%.

לחברה צבר משמעותי של נכסים לא משועבדים, ביניהם גם נכסים מניבים, יכולת החברה לממש נכסים או לקבל מימון כנגדם מקנה לחברה גמישות פיננסית. בנוסף, לחברה יתרות נזילות ומסגרות אשראי פנויות (שאינן לפרויקטים) בהיקף מספק לשירות החוב הלא-מובטח לזמן ארוך.

פעילות החברה בענף הייזום למגורים בישראל, ובפרט חשיפתה להאטה בענף בשנים קודמות, משפיעה לשלילה על הדירוג. כך בשנים 2018-2019 ועד לחודש 05-2020 (בנטרול המכירות המוקדמות בפרויקט אור-ים) הציגה החברה קצב מכירות ממוצע של כ- 31 יח"ד לחודש בלבד, כאשר בחלק מהפרויקטים בהקמה שיעור המכירות נמוך משיעור הביצוע.

יצויין כי בדומה למגמה הכללית בענף הייזום למגורים, החברה מציגה בחודשים האחרונים שיפור משמעותי בקצב המכירות ובמחיר המכירה והחל מחודש 06-2020 (לרבות לאחר תאריך המאזן) קצב המכירות עלה בממוצע לסך של כ- 46 יח"ד בחודש לצד גידול במחיר הממוצע ליח"ד.

ככל שהגידול בקצב המכירות יימשך לאורך זמן יהיה בכך כדי להשליך לחיוב על הפרופיל העסקי של החברה ועל תוצאות הפעילות בשנים הקרובות במקביל לתקופות הכרה בהכנסה מחוזי המכר.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעות בפרויקטים חדשים בהתאם לתכנית העבודה של החברה (תחת תרחישי רגישות של מידרוג למועדי ביצוע והמכירות ולרווח הצפוי מפרויקטים עתידיים), המשך הרחבת צבר הנכסים המניבים, ורכישת קרקעות בהתאם להערכות שנתקבלו מהחברה. לאור החלטת החברה שלא לבצע גיוס של אג"ח מהציבור בשלב הנוכחי, מידרוג מניחה גידול מתון בלבד בחוב קורפורייט לצד מהלכים לטיוב הלוואות קיימות וחיסכון בהוצאות מימון.

מידרוג מניחה כי היקף ה-NOI מנכסים מניבים (לרבות עסקאות BOT) של החברה יתרחב מעט בשנים הקרובות עם הנבה מלאה והתייצבות של נכסים קיימים, וגידול מתון בצבר הנכסים המניבים בשנות התחזית. מידרוג בחנה רגישות להיקפי ההכנסות ממניבים, (לרבות השפעות מגיפת הקורונה בטווח הזמן הקצר והבינוני) ולהערכת מידרוג היקף ההכנסות מהצבר המניב (לרבות חלק החברה ברווחי פרויקטי BOT) יסתכם בכ-130-140 מיליון ₪ לשנה בשנים 2021-2023.

במגזר הייזום למגורים מידרוג מניחה גידול בצבר הפרויקטים החדשים להיקף שנתי של כ-1,300 יח"ד לשנה בשנים 2021-2023, וזאת בין היתר עקב הפעלת שני פרויקטי מחיר למשתכן בהיקף של 500-600 יח"ד כ"א. מידרוג בחנה תרחישי רגישות לרווחיות הפרויקטים בביצוע ופרויקטים עתידיים, לקצב הביצוע ולקצב המכירות של הפרויקטים. כמו כן, תרחיש הבסיס כולל תרחישי רגישות להוצאות הנו"כ, מימון ומסים, לרבות דמי ניהול לחברה האם.

בשנת 2020 חילקה החברה דיבידנד בהיקף משמעותי של 250 מיליון ₪, בין היתר בגין שנים קודמות (החברה לא חילקה דיבידנד בשנים 2018-2019), אולם בהתאם לתחזית החברה אשר נמסרה למידרוג, לא צפויות חלוקות דיבידנד משמעותיות בשנות התחזית.

בהתאם לתרחיש הבסיס של מידרוג, יחס חוב ל-CAP צפוי להסתכם בטווח הקצר-בינוני בכ-58%-54% ולהלום את רמת הדירוג, יחס זה כולל התאמת עודפי שווי בגין נדל"ן להשקעה המוצג בדוחות הכספיים בעלות מופחתת (להלן "יחס מינוף מותאם"). יצוין, כי יחס זה אינו כולל התאמת עודפי שווי בגין נכסים המסווגים כמלאי בדוחות הכספיים, בהם צבר קרקעות היסטוריות בהיקף משמעותי ביותר. הכללת עודפי שווי אלה תביא ליחסי מינוף טובים יותר אשר יבלטו לחיוב לרמת הדירוג.

יצוין, כי מידרוג מניחה חידוש מסגרות האשראי הפנויות ושמירה על היקף מספק של יתרות נזילות ו/או מסגרות פנויות ביחס לחוב הלא-מובטח לז"א של החברה בכל רגע נתון. אי-שמירה על היקפים מספקים של נזילות ו/או מסגרות אשראי פנויות עשויה לפגוע בדירוג החברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי החברה תשמור על יציבות תזרימית מפרויקטים ומנכסיה המניבים, לרבות עסקאות BOT, וכן תשמור על היקף מספק של יתרות נזילות ו\או מסגרות אשראי פנויות (שאינן לפרויקטים) ביחס לחוב הלא-מובטח לז"א.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול פרמננטי משמעותי בפעילות המניבה של החברה, תוך שמירה על יחסים פיננסיים הולמים לדירוג.

גידול משמעותי בהיקפי מכירת דירות ושיפור בקצב השיווק של הפרויקטים בהקמה תוך שמירה על שיעורי רווחיות גבוהים.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה מתמשכת בקצב מכירת דירות ו/או במחירי המכירה ביחס לתחזיות החברה.

אי-שמירה על היקף מספק של יתרות נזילות ו\או מסגרות אשראי פנויות ביחס לחוב הלא-מובטח לז"א של החברה.

פגיעה משמעותית ברווחיות החברה ו\או ביחסי האיתנות.

חלוקות דיבידנדים בהיקפים שיפגעו באיתנות הפיננסית של החברה.

Image: Dreamstime

Image: Dreamstime