שיקולים עיקריים לדירוג

שיקולים עיקריים לדירוג

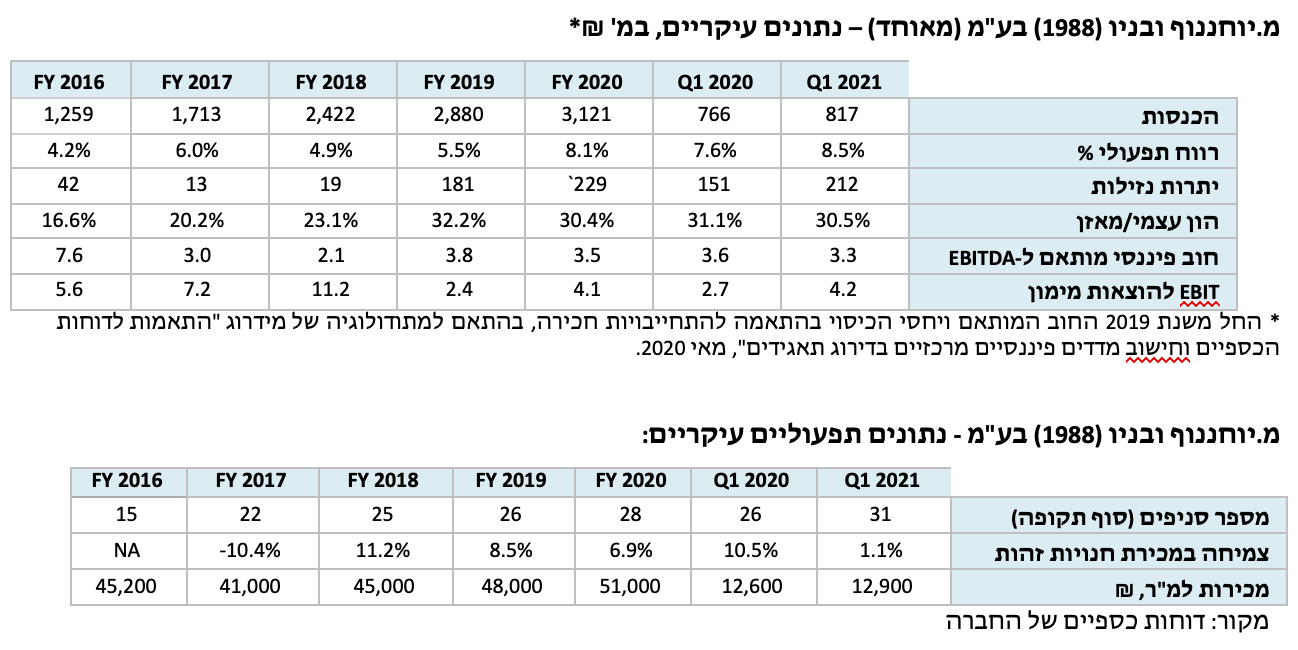

עם מחזור מכירות של כ-3.1 מיליארד ש"ח בשנת 2020 ונתח שוק של כ-5.97% בשוק קמעונאות המזון בישראל, דירוג החברה מושפע לחיוב ממיצובה העסקי הבולט לטובה של רשת יוחננוף, הנובע מהצעת ערך מבודלת יחסית לרשתות מתחרות, הכוללת חנויות ענק, נוחות קנייה, דגש על קטגוריות הטריות ומזון מוכן, וזאת בשילוב עם מחירי דיסקאונט. החברה מציגה פדיון למ"ר גבוה יחסית לענף וגידול נאה ובולט במכירות בחנויות זהות לאורך זמן, המצביע על הצעת ערך גבוהה. לחברה 32 סניפים פעילים בסמוך למועד דוח זה, עם כ-76 אלפי מ"ר שטח מכירה נטו. לשלילה אנו מציינים כי פריסת רשת יוחננוף מוגבלת ביחס למתחרותיה ויש בכך להערכת מידרוג לפגום במעמדה התחרותי ובחוזק המותג של הרשת. בהתבסס על יעדי ההתפתחות של החברה, מידרוג מעריכה כי בתוך שנתיים צפויה הרשת להתרחב לכדי 40 סניפים לפחות.

הסיכון העסקי בענף קמעונאות המזון בישראל מושפע לשלילה מחסמי כניסה נמוכים. התחרות האגרסיבית בענף יחד עם פוטנציאל הצמיחה הענפי המוגבל, מכבידים על הצמיחה הפנימית. אלו ממותנים במידת מה מצד סביבת ביקושים יציבה ועמידה באופן יחסי בפני מחזוריות כלכלית. עוצמת התחרות בין הרשתות התמתנה להערכתנו בשנתיים האחרונות נוכח מיזוגים ורכישות, מגמה שבאה לידי ביטוי בהתמתנות מבצעי המכירות והגעה לרוויה מסוימת במספר הסניפים. על פי הערכת מידרוג, מגמת הגידול בביקושים למוצרי מזון עם פרוץ מגיפת הקורונה והמגבלות שבאו בעקבותיה, צפויה להתמתן בחדות עם החזרת הפעילות במשק לשגרה.

לחברה רווחיות תפעולית גבוהה יחסית לענף, המושפעת לטובה מצמיחה גבוהה במכירות חנויות זהות ופדיון גבוה למ"ר. לכן, מידרוג מעריכה כי בשנים 2021-2022 הכנסות החברה מחנויות זהות תצמחנה בשיעור שנתי של 3.0%-2.5% שעודנו גבוה ביחס לענף ולאור זאת שהחברה צמחה בשיעורים מתונים יחסית בשנת 2020 בהשוואה למתחרותיה. מידרוג מניחה כי הרווחיות התפעולית של החברה תעמוד סביב 6.7%-6.5% לעומת ממוצע תלת שנתי של כ-6.3%.

המיצוב השיווקי של רשת יוחננוף ותכניות ההתרחבות של החברה כרוכים בהשקעות הוניות כבדות שבוצעו בשנים האחרונות בקצב גובר, ותרמו לגידול המואץ בפריסת הרשת ובהכנסות. במצטבר בין השנים 2018-2020 השקיעה החברה כ-360 מ' ש"ח, ברובם בהקמה, קנייה ושיפוץ של סניפים וכן רכישת מקרקעין. אסטרטגיית ההשקעות של החברה מיושמת ביתר שאת בשנת 2021, בה היא צפויה להגביר את קצב ההשקעות. תרחיש הבסיס של מידרוג מעריך כי בניטרול השקעות "חריגות" ולפני גיוס ההון, בשנת 2021 החברה תייצר תזרים חופשי (FCF) שלילי של כ-40 מ' ש"ח, המביא בחשבון מקורות מפעולות FFO בהיקף של 260-270 מ' ש"ח, פירעון התחייבויות חכירה בסך של 60-70 מ' ש"ח, השקעות הוניות של כ-180 מ' ש"ח הכוללות בעיקר השקעות נרחבות בשיפוץ סניפים שנרכשו בשנה הקודמת מיינות ביתן והשקעות בסניפים חדשים וכן חלוקת דיבידנדים שבוצעה באפריל בסך כ-62 מ' ש"ח. בהתחשב גם בהשקעות חריגות, לרבות רכישת מקרקעין ורכישת 50.1% מהון המניות של רשת "זול סטוק", היקף התזרים השלילי צפוי לעמוד על 350-400 מ' ש"ח בשנת 2021. המימון לתזרים השלילי צפוי להגיע מיתרות הנזילות שבקופת החברה, לרבות מגיוס הון מניות בהיקף של כ-350 מ' ש"ח שהשלימה החברה בחודש יוני 2021. להערכת מידרוג, חלק מסוים מהשקעות אלו יניבו תרומה בטווח הקצר, בעיקר תוספת הסניפים שהובאו בחשבון בתחזית התזרים. יתר ההשקעות נועדו לתמוך במיצוב ובצמיחת הרשת בטווח הבינוני-ארוך.

יחס כיסוי חוב ברוטו מותאם ל-EBITDA וחוב ברוטו מותאם ל-FFO עמדו על כ-3.5 וכ-4.7, בהתאמה בשנת 2020, והושפעו בעיקר מכובד התחייבויות החכירה שבמאזן החברה. בהתבסס על יעדי ההתפתחות של החברה, אנו צופים כי יחסי כיסוי חוב ברוטו מותאם ל-EBITDA וחוב ברוטו מותאם ל-FFO יעמדו בטווח של 3.5-4.0 ו-5.0-5.5, בהתאמה בשנת 2021. יחס כיסוי הריבית לשנת 2020 עמד על כ-4.0. אנו צופים כי יחס זה ינוע בטווח שבין 3.0-4.0. מימון פעילות החברה צפוי להמשיך ולהתבסס בעיקר על מקורות עצמיים, גיוס הון מניות והתחייבויות לספקים, המגלמות כ-75 ימי ספקים בממוצע על פני השנים האחרונות. גיוס ההון הצפוי יעבה את ההון העצמי וצפוי לשפר את יחס ההון למאזן לשיעור גבוה ובולט לטובה של כ- 40%.

המדיניות הפיננסית של החברה מאופיינת בחלוקת רווחים שמרנית, של כ-30% מהרווח הנקי ובמינוף פיננסי מתון מאוד, תוך שהחברה מממנת את נכסיה בעיקר בהנפקות הון ובהתחייבויות לספקים. בד בבד, אסטרטגיית ההשקעות של החברה מעלה סיכון של פעילות ייזום, המאופיינת באי וודאות ומרתקת הון. לחברה יתרות נזילות משמעותיות של כ-212 מ' ש"ח נכון ל-31.03.2021. בנוסף, לחברה מסגרות אשראי פנויות שהסתכמו בכ-260 מ' ש"ח נכון ל-31.03.2021, אשר מרביתן אינן חתומות. ככלל, אסטרטגיית החברה הינה העדפת בעלות על המקרקעין שבשטחו פועל סניף הרשת. לחברה מספר נכסי מקרקעין בבעלותה (מלאה או חלקית) המשמשים בחלקם הארי לפעילותה ובמיעוטם מהווים נדל"ן להשקעה, אשר ערכם בספרי החברה ליום 31.12.2020 הסתכם בכ-343 מ' ש"ח. במהלך שנת 2020 הוסרו שיעבודים על כלל נכסי המקרקעין והון המניות של החברה.

במסגרת השיקולים הנוספים לדירוג מידרוג גילמה לשלילה את הערכתה כי בחברה קיימת תלות באיש מפתח שהנו מנכ"ל ובעלים - מר איתן יוחננוף. כן נציין כי מספר בני משפחה נוספים מחזיקים בהון המניות של החברה ומכהנים בתפקידי ניהול בכירים בחברה. מנגד, מידרוג גילמה לחיוב בשיקולים הנוספים את גמישותה הפיננסית הגבוהה של החברה, הנסמכת בין השאר על החזקתה בנכסי נדל"ן בבעלותה.

אופק הדירוג

אופק הדירוג היציב נשען על הערכת מידרוג בהתאם לתרחיש הבסיס כי החברה תשמור על מעמדה העסקי בענף הקמעונאות תוך שמירה על יציבות ברווחיות התפעולית ועל רמת מינוף מתונה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור במיצובה העסקי של החברה באמצעות גידול בנתח השוק ובפריסה הגיאוגרפית.

גידול פרמננטי בהיקף הפעילות תוך שמירה על רמת הרווחיות התפעולית.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה מתמשכת בצמיחה הפנימית וברווחיות החברה.

שחיקה לאורך זמן ביחס כיסוי חוב פיננסי מותאם ל-EBITDA מעבר לתרחיש מידרוג.

פירוט השיקולים העיקריים לדירוג

התמתנות הביקושים למזון בעקבות שוך משבר הקורונה צפויה למתן את צמיחת החנויות הזהות ואת העלייה בשיעורי הרווחיות שאפיינה את השנה האחרונה.

ענף קמעונאות המזון בישראל מוערך על-ידי מידרוג כבעל סיכון עסקי גבוה יחסית ליתר ענפי המשק ומהווה גורם המשפיע לשלילה על סיכון האשראי של החברה. הסיכון העסקי בענף נובע מחסמי כניסה נמוכים יחסית, והיכולת להרחיב את הרשתות בקלות יחסית, לעיתים באמצעות תמיכה כספית מצד הספקים ובעלי הנכסים. לצד זאת, פוטנציאל הצמיחה הענפי המוגבל מכביד על יכולת הצמיחה הפנימית של הרשתות ועל גמישות המחיר בענף. צמיחה פנימית שלילית ואף חלשה מהווה סיכון עסקי בענף קמעונאות המזון בשל מרכיב גבוה של עלויות קבועות לסניף וחוזי שכירות ארוכים.

ענף קמעונאות המזון מבוזר יחסית בין מספר רב של שחקניות, אולם מספר מועט של רשתות גדולות בקנה מידה ארצי מחזיקות בנתח שוק משמעותי והן בעלות השפעה ניכרת על המגמות בענף: רשת שופרסל (20%), רמי לוי (15.5%) ויינות ביתן. ענף קמעונאות המזון ידע משברים לאורך השנים עם קריסת מספר רשתות גדולות בשל היחלשות הצעת הערך של המותג הקמעונאי ואתגרים ניהוליים, וברקע תחרות חריפה. בשנים האחרונות שמאז קריסת רשת מגה בשנת 2016, התעצמה הריכוזיות בענף קמעונאות המזון לאחר שסניפיה של מגה נמכרו לרשתות גדולות ובינוניות. בשנתיים האחרונות נקלעה "יינות ביתן", קמעונאית המזון השנייה בגודלה, למצוקה פיננסית, מה שהוביל גם כן למהלך של מכירת סניפים רבים לרשתות הגדולות והבינוניות. להערכת מידרוג, אירועים אלו הובילו בשנים האחרונות לבלימת הגידול בשטחי המסחר והתמתנות מסוימת בתחרות.

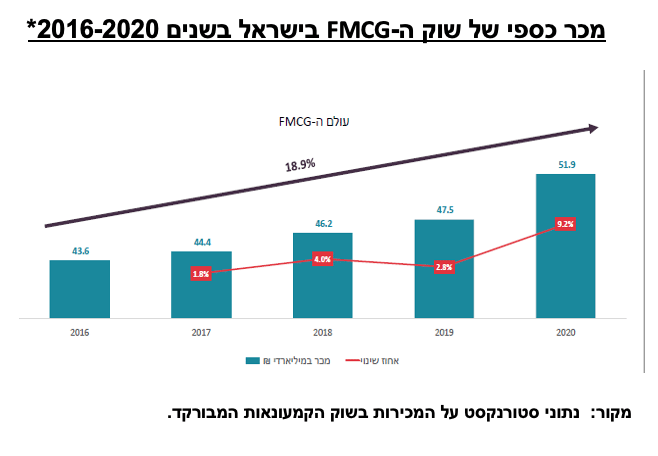

על פי נתוני סטורנקסט, שנת 2020 רשמה צמיחה חריגה וככל הנראה חד פעמית של 9.2% (בהשוואה ל2.7% בשנת 2019) במכר מוצרי הצריכה המהירה (FMCG) בשוק המזון המבורקד. צמיחה זו נבעה מהגידול בביקושים למוצרי מזון והיגיינה בשל פרוץ מגיפת הקורונה ברבעון הראשון של שנת 2020, ונוכח המגבלות על שהייה מחוץ לבית. מידרוג מעריכה כי עם החזרה לשיגרה יירדו הביקושים ביחס לשנת 2020 בשיעור חד עד כדי סבירות לצמיחה שלילית בשנת 2021, שתתקן את הצמיחה החריגה בשנה הקודמת.

בשנים האחרונות אופיין שוק המזון ביציבות מחירים יחסית, תוך מגמה קלה של עלייה ריאלית, בעיקר לנוכח התמתנות מבצעי המכירות בשנתיים האחרונות וביתר שאת בשנת 2020, בשל הביקושים הגבוהים. הדי המחאה החברתית משנת 2011 הוסיפו לתת אותותיהם בגמישות המחיר של ספקיות המזון הגדולות, שנמנעו מהעלאות מחירים גורפות, בסיוע תנאי סחר נוחים, ובצל תחרות גוברת מצד ייבוא מזון והתחזקות הרשתות. מידרוג מעריכה כי מגמה זו החלה להשתנות, ושוק המזון צפוי לראות העלאות מחירים מתונות בשנה הקרובה. ככלל, הערכתנו היא כי עליית מחירי המוצרים לא תשא השפעה שלילית על רווחיות קמעונאיות מזון, אלא שזו תושפע לשלילה בעיקר מהירידה בצמיחת מכירות חנויות זהות בהשוואה לשנת 2020, ויתכן שגם משינוי בתמהיל המוצרים, שיושפע מעליות המחירים, וכן משיעורי האבטלה הגבוהים יחסית שירחיקו ממדפי הפרימיום חלק מפלחי האוכלוסיה.

שתי מגמות משמעותיות שאיפיינו את הענף בשנת 2020 בעקבות משבר הקורונה הן הגידול במכירות החנויות השכונתיות והגידול במכירות האון- ליין, שביטאו את מגבלות התנועה שהובילו את הצרכנים להדיר רגליים מחנויות מרוחקות וגדולות ולהעדיף את חנויות הנוחות ואת הקנייה מרחוק. מידרוג מעריכה כי מגמות אלו יתמתנו במהלך שנת 2021 בהשוואה לשנת 2020, עם תום מגבלות הקורונה והחזרה המהירה יחסית לשגרה החל מהרבעון השני. להערכת מידרוג, הצפי להעלאות מחירים סלקטיביות בתחום המזון והמשקאות עשוי לתמוך בחזרת הלקוחות לסניפים הגדולים והמוזלים על חשבון החנויות השכונתיות, כמו גם שיעורי האבטלה הגבוהים יחסית וצמצום התמיכה הממשלתית במובטלים ובעובדי החל"ת.

המשך הגידול במכירות און-ליין תלוי במידה רבה בהתבססות המודל העסקי והצעת הערך מצד הרשתות. כיום יכולת זו סלקטיבית מאוד, ומובלת על ידי רשת שופרסל, שמכירות האון-ליין היוו כ-20% מסך מכירותיה בשנת 2020 (לעומת 15% בשנת 2019). פיתוח יכולת און-ליין יציבה ורווחית כרוך באתגרים תפעוליים ובהשקעות נרחבות וידרוש מספר שנים נוספות להתבססות.

צמיחה פנימית חזקה בזכות בידול והצעת ערך, רווחיות תפעולית בולטת לטובה, ומנגד, היקף פעילות ופריסה ג"ג מוגבלים

יוחננוף הנה שחקנית קטנה יחסית לענף מבחינת מספר הסניפים ופריסתם. אסטרטגיית החברה מושתתת על גידול במכירות הנתמך בחנויות גדולות, זאת על פני אסטרטגיה של מספר סניפים גדול. הצעת הערך של הרשת מלווה בדגש על חוויית קניה ללקוח, בדרך של שטחי מכירה מרווחים, דוכני אוכל מוכן, בולטות של המחלקות הטריות וכן, שטחי חניה נרחבים. בדומה לרשתות הדיסקאונט האחרות, האסטרטגיה השיווקית של החברה לבידול הרשת אל מול המתחרים הינה מחירים מוזלים ומחירון זהה בכל הסניפים, וכן ריבוי מבצעים והנחות על קניות כמותיות.

מחזור המכירות של החברה בשנת 2020 הסתכם בכ-3.1 מיליארד ש"ח ושיקף לחברה נתח שוק של כ-5.97% במונחי מכר כספי, בהשוואה לויקטורי (4.3%) מחד, ולשופרסל (20%) ורמי לוי (15.5%), מאידך. לחברה 32 סניפים פעילים בסמוך למועד דוח זה, בשטח מסחר כולל של כ-76 אלפי מ"ר. רשת יוחננוף מאופיינת בסניפים בעלי שטחי מכירה נטו נרחבים, הנעים בין כ-900 ל-4,500 מ"ר, כאשר כ-80% מהסניפים בעלי שטחי מכירה נטו של 2,000 מ"ר. גודלה היחסי של החברה, ופריסתה הנמוכה במונחים ארציים מהווים גורם שלילי בדירוג, ביחס למתחרותיה, בשל השפעה שלילית מצד ריכוזיות החושפת את החברה ביתר שאת לאירועים שליליים. מנגד, הצעת הערך של החברה תומכת בפדיונות גבוהים יחסית, עם היקף מכירות למ"ר של 48 אלף ש"ח בממוצע בשנים 2018-2020, הבולטים יחסית לענף ותומכים ברווחיות תפעולית טובה יחסית. מאפיינים אלו תורמים להערכתנו למיצובה העסקי ומהווים גורם חיובי בדירוג.

בשונה מחלק ממתחרותיה בענף, לחברה אין מותג פרטי והיא שמה דגש על פעילות מתמשכת בתחום הייבוא המקביל על פני פיתוח הצעת ערך מסוג זה. לחברה אין מועדון לקוחות דומיננטי בהשוואה לשחקניות אחרות בענף. החברה החליטה רק לאחרונה, במהלך משבר הקורונה, להיכנס לערוץ מכירות האון-ליין ובמודל עסקי של איסוף עצמי מהסניפים. אולם, בשלב זה החברה מתקשה להעריך כיצד יפעל מערך המסחר המקוון בימי השגרה, כתלות בשיקולים כלכליים, זאת לעומת מתחרותיה שכבר ביססו את נוכחותן במגזר המסחר המקוון בשנים האחרונות. מיצובה העסקי בתחום האון-ליין הצומח חלש להערכת מידרוג, אולם מצוי בהלימה עם האסטרטגיה השיוקית הכוללת של החברה.

מדיניות החברה היא לפעול בפרברי ערים גדולות כאשר מרב סניפיה מרוכזים במרכז הארץ, בעוד שבאזורי הצפון והדרום נוכחות החברה דלילה ביחס למתחרותיה, ובהתחשב במערך האונליין הדל יחסית, קיימת מגבלה של החברה להרחבת קהל היעד. כמו כן, קיימת ריכוזיות סניפים קלה במונחי תרומה לרווח, אך ניכר שיפור בשנה האחרונה, כאשר 4 הסניפים המניבים ביותר היוו כ-24% מסך הרווח התפעולי בשנת 2020 (בהשוואה ל-30% בשנת 2019). החברה פועלת לפתיחת חנויות חדשות, בין היתר, באמצעות רכישת מרכולים מרשתות שיווק אחרות (כגון מיינות ביתן). במסגרת זו, החברה צפויה לפתוח 7 סניפים חדשים במהלך שנת 2021 (5 מתוכם נרכשו מיינות ביתן ועברו שיפוץ מקיף בידי החברה), 4 מתוכם כבר נפתחו במחצית הראשונה.

תרחיש הבסיס של מידרוג לשנת 2021 מביא בחשבון כי רמת התחרות בענף תשאר גבוהה, כי תמהיל הרווחיות בסניפים החדשים ייישמר דומה לזה של הסניפים הקיימים וכן המשך עלייה בכוח המיקוח החברה מול הספקים עם הגידול במחזורי הפעילות. בהתאם לכך, אנו מניחים גידול במכירות בחנויות זהות של 3%-2.5%, שיעור רווח גולמי בטווח של 26.0%-25.0% (בהמשך לממוצע של 25.2% בשנים 2018-2020) ושיעור רווחיות תפעולית של 7.0%-6.5% (לעומת כ-8.1% בשנת 2020 וכ-5.5% בשנת 2019). יש לציין כי הנחתנו לגבי שנת 2021 נתונה באי וודאות לא מבוטלת, מכיוון שקיימות השפעות מגוונות בעידן פוסט-קורונה על ענף קמעונאות המזון שכן על רשתות המזון להסתגל ולהתאים את עצמן לירידת ביקושים ולהתייעלות פיננסית ואופרטיבית.

המיצוב העסקי של הרשת ותכניות ההתרחבות של החברה כרוכים בהשקעות הוניות כבדות שיתעצמו בשנה-שנתיים הקרובות, אך ימומנו בעיקר ממקורות עצמיים ויש בכך למתן סיכון

במצטבר בין השנים 2018-2020 השקיעה החברה כ-360 מ' ש"ח, ברובם בהקמה, קנייה ושיפוץ של סניפים וכן רכישת מקרקעין. בשנת 2020 לבדה השקיעה החברה כ-180 מ' ש"ח שכללו הקמה ורכישת סניפים, לרבות רכישה של 5 סניפים מידי יינות ביתן בתמורה לכ-67.5 מ' ש"ח. אסטרטגיית ההשקעות של החברה מיושמת ביתר שאת בשנת 2021, בה היא צפויה להגביר את קצב ההשקעות. בתוך כך, צפויה החברה להשקיע סכומים נכבדים בשיפוץ והתאמה של הסניפים שנרכשו ביינות ביתן וכן בפתיחה של 2 סניפים חדשים, ברכישת מקרקעין לפיתוח של נדל"ן מסחרי, לרבות סניפי הרשת. עד כה ניתן לומר כי ההשקעה הגבוהה של החברה ברכוש הקבוע בשנים האחרונות תורגמה לגידול המואץ בהכנסותיה ולצמיחה פנימית גבוהה של מכירות הסניפים.

בחודש אפריל 2021 רכשה החברה 50.1% מהון המניות של זול-סטוק תמורת 45 מ' ש"ח והיא מחזיקה בה שליטה. זול-סטוק, על כל 60 סניפיה ברחבי הארץ, היא אחת מרשתות הדיסקאונט הגדולות בתחום הנון-פוד. בסניפי הרשת ניתן למצוא מגוון של מוצרים לצריכה יומיומית למשפחה ולבית. להערכת מידרוג זוהי השקעה אסרטגית מצידה של יוחננוף במטרה להרחיב את מכירות הרשת לרבות באמצעות שילוב מוצריה בסניפי יוחננוף.

בשונה ממרבית השחקניות בענף, לחברה חשיפה לתחום היזמי דרך רכישת קרקעות והקמת מרכולים/פאוור סנטרים צמוד מרכול. להערכת מידרוג, המאפיין היזמי בפעילות החברה מהווה משקולת לדירוג אל מול קמעונאיות מזון אחרות. להערכתנו, פעילות הייזום הינה בעלת מאפייני סיכון גבוהים יחסית למול סיכוני ענף קמעונאות המזון, היא מאופיינת באי וודאות ומרתקת הון. גורם ממתן חשיפה זו הינו מערך איזונים ובלמים הכולל אסטרטגיה למימוש חלק מהאחזקה בפרויקטים בעלי מרכיב נדל"ני שמעבר למרכולים (דוגמת סנטרו רחובות) וכן טרק-רקורד של בעל השליטה בתחום ייזום הנדל"ן דרך חברות פרטיות בבעלותו. בתוך כך נציין כי יעדי ההתפתחות של החברה בשנים הקרובות מופנים בחלקם לייזום ורכישת קרקעות.

חלוקת רווחים מתונה, ניהול נזילות שמרני וגיוס הון ממתנים את סיכון ההתרחבות של החברה

להערכת מידרוג, יש בתכנית ההשקעות הרחבה של החברה משום העלאת סיכון האשראי של החברה בשל היקפה הנרחב, תשומת לב ניהולית הנדרשת עבורה וסיכון הוצאה לפועל. בשלב זה, מידרוג מעריכה כי התכנית תמומן בעיקר מיתרות המזומנים שבקופת החברה לרבות מהנפקת הון מניות שהשלימה החברה בחודש יוני 2021 בהיקף של כ-350 מ' ש"ח. תכנית החברה לממן את ההשקעות בעיקר ממקורות עצמיים וגיוס הון מניות, יש בה למתן את הסיכון הפיננסי הכרוך בה. לחברה מדיניות חלוקת רווחים שמרנית יחסית, של כ- 30% מהרווח הנקי. בשנת 2021 עד כה דיווחה החברה על חלוקת דיבידנדים בגובה של כ-62 מ' ש"ח.

עיבוי כרית ההון צפוי לשפר את יחס המינוף, לצד יחסי כיסוי ארוכים הנובעים מהתחייבויות חכירה כבדות

תרחיש הבסיס של מידרוג לשנת 2021 מעריך כי הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) יעמוד על 370-380 מ' ₪ לשנה (בשנת 2020 הסתכם בכ-360 מ' ש"ח). החל בשנת 2019 נתון ה-EBITDA כפי שהוא נגזר מהדוחות הכספיים אינו כולל את הוצאות החכירה (מרכיבי פחת ומימון) שמשלמת החברה, בעיקר דמי שכירות על סניפיה המהוות חלק קבוע ומשמעותי בהוצאותיה.

תרחיש הבסיס של מידרוג מעריך כי בניטרול השקעות "חריגות" ולפני גיוס ההון, בשנת 2021 החברה תייצר תזרים חופשי (FCF) שלילי של כ-40 מ' ש"ח, המביא בחשבון מקורות מפעולות FFO בהיקף של 260-270 מ' ש"ח, פרעון התחייבויות חכירה בסך של 60-70 מ' ש"ח, השקעות הוניות של כ- 180 מ' ש"ח הכוללות בעיקר השקעות נרחבות בשיפוץ סניפים שנרכשו בשנה הקודמת מיינות ביתן והשקעות בסניפים חדשים וכן חלוקת דיבידנדים שבוצעה באפריל בסך כ-62 מ' ש"ח. בהתחשב גם בהשקעות חריגות, לרבות רכישת מקרקעין ורכישת 50.1% מהון המניות של רשת "זול סטוק", היקף התזרים השלילי צפוי לעמוד על 350-400 מ' ש"ח בשנת 2021. המימון לתזרים השלילי צפוי להגיע מיתרות הנזילות שבקופת החברה, לרבות מגיוס הון מניות בהיקף של כ-350 מ' ש"ח שהשלימה החברה בחודש יוני 2021. מידרוג מביאה בחשבון כי חלק מההשקעות עשויות לזלוג לשנת 2022. להערכת מידרוג, חלק מסוים מהשקעות אלו יניבו תרומה בטווח הקצר, בעיקר תוספת הסניפים שהובאו בחשבון בתחזית התזרים. יתר ההשקעות נועדו יתמכו במיצוב ובצמיחת הרשת בטווח הבינוני-ארוך.

נכון ל- 31.03.2021 לחברה יתרת חוב מותאם של כ-1,255 מ' ש"ח, מתוך כך כ-1,194 מ' ש"ח התחייבויות חכירה וכ- 60 מ' ש"ח התחייבויות לבנקים. נציין, כי התחייבויות החכירה מהוות מרכיב מהותי במאזן החברה בשונה מחברות קמעונאיות אחרות, בעיקר בשל משכם הארוך של חוזי החכירה של החברה. פעילות החברה ממומנת גם בחוב לספקים, שהינו ההתחייבות המהותית במאזן החברה לאחר החכירות. זו גילמה כ-78 ימי ספקים לסוף שנת 2020, ובממוצע כ-75 ימי ספקים לאורך השנים 2018-2020. נכון ל-31.03.2021, לחברה יתרות נזילות משמעותיות של כ-212 מ' ש"ח וכמו כן, מסגרות אשראי פנויות שהסתכמו בכ-260 מ' ₪.

יחס ההון למאזן של החברה ליום 31.03.2021 עמד על כ-30.5% והוא מגלם מחד, דיבידנד שהוכרז ברבעון הראשון לשנה בסך של כ- 62 מ' ש"ח ומאידך, רווח מהותי משערוך נכסים פיננסיים שרשמה החברה ברבעון הראשון בגין השקעות פיננסיות במניות ואופציות של חברה רשומה למסחר בקנדה. יחס כיסוי חוב ברוטו מותאם ל-EBITDA וחוב ברוטו מותאם ל-FFO עמדו על כ-3.5 וכ-4.7, בהתאמה בשנת 2020. בהתבסס על יעדי ההתפתחות של החברה, אנו צופים כי יחסי כיסוי חוב ברוטו מותאם ל-EBITDA וחוב ברוטו מותאם ל-FFO יעמדו בטווח של 3.5-4.0 ו-5.0-5.5, בהתאמה, בשנים 2021-2022. יחסים אלו איטיים לרמת הדירוג והם מושפעים מהיקף מהותי של התחייבויות חכירה לטווח ארוך. יחס כיסוי הריבית לשנת 2020 עמד על כ-4.0. אנו צופים כי יחס זה ינוע בטווח שבין 3.0-4.0. גיוס ההון הצפוי יעבה את ההון העצמי וצפוי לשפר את יחס ההון למאזן לשיעור גבוה ובולט לטובה של כ- 40%.

שיקולים נוספים לדירוג

תלות גבוהה באיש מפתח מעלה סיכון עסקי

קיימת להערכתנו תלות באיש מפתח שהנו מנכ"ל ובעלים - מר איתן יוחננוף. כן נציין כי מעבר לאיתן יוחננוף, מספר בני משפחה נוספים, מחזיקים בהון המניות של החברה ומכהנים בתפקידי ניהול בכירים בחברה.

גמישות פיננסית בולטת לטובה למול השחקניות בענף

לחברה מספר נכסי מקרקעין בבעלות מלאה או חלקית המשמשים לפעילותה (מטה וסניפים קיימים, בניית סניפים עתידית) או מהווים נדל"ן להשקעה, ששויים במאזן החברה ליום 31.12.2020 הסתכם בכ- 343 מ' ש"ח. הנכס הבולט שבהם הנו ישפרו מודיעין בשטח כולל של כ- 5,000 מ"ר. נכס נוסף משמעותי הינו בעיר רחובות, במרכז סנטרו בשטח כולל של כ-7,700 מ"ר. במהלך שנת 2020 הוסרו השעבודים על נכסי החברה. להערכת מידרוג, נכסי המקרקעין שבבעלותה מקנים לחברה יכולת לשעבד נכסים אלו או לבצע עסקאות במסגרת מכירה ושכירות מחדש (sell and lease back) ומשפרים בכך את גמישותה הפיננסית. לחברה מספר אמות מידה פיננסיות כלפי בנקים מממנים בהן היא עומדת במרווח גבוה נכון ליום 31.12.2020

איתן יוחננוף, צלם: גבע טלמור

איתן יוחננוף, צלם: גבע טלמור