שיקולים עיקריים לדירוג

דירוג החברה משקף סיכון ענפי המוערך על ידינו כבינוני-גבוה, פרופיל עסקי אשר עודנו נמוך, זאת נוכח גודלה היחסי של החברה וריכוזיות המודל העסקי. יחד עם זאת, פיזור טוב של לקוחות גם כתוצאה ממודל הפעילות, פוטנציאל הגידול בתיק ויכולת יצור הכנסות טובה, תומכים בפרופיל העסקי לצד נגישות סבירה יחסית למקורות מימון. אנו סבורים, כי האחזקה של אלטשולר שחם גמל ופנסיה בע"מ (להלן: "אלטשולר שחם") וכן האחזקות של הפניקס אחזקות בע"מ (להלן: "הפניקס") וי.ד. מור השקעות בע"מ (להלן:"מור") בהון של החברה משפיעות לחיוב על פרופיל העסקי והמוניטין שלה; פרופיל הסיכון של החברה סביר ומושפע לחיוב ממח"מ התיק הקצר ופיזור מושכים רחב יחסית, אולם עודנו מוגבל נוכח חשיפה ריכוזית לענף הנדל"ן והתשתיות (בדומה למרבית החברות האחרות בענף), תלות באנשי מפתח, ותיאבון לסיכון גבוה יחסית, כפי שמשתקף באיכות נכסים נמוכה לרמת הדירוג, המושפעת משיעור חובות בעייתיים גבוה לתיק אשראי. לחברה פרופיל פיננסי הולם, הנשען על רווחיות בולטת לטובה של החברה, המושפע מצמיחה מואצת בתיק האשראי בשנים האחרונות וממרווח פיננסי גבוה, התומכים בבנייה מתמשכת של ההון העצמי אשר מהווה את כרית ספיגת הפסדים בלתי צפויים. בנוסף, יחס מינוף המאזני של החברה בולט לטובה ובפער משמעותי מהקובננטים; פרופיל הנזילות של החברה הולם ביחס לדירוג ונשען על מגוון מקורות מימון סביר אך גם על היקף מספק של מסגרות אשראי בנקאיות פנויות וחתומות. תיק הלקוחות של החברה מאופיין במח"מ קצר, כאמור תומך בגמישות הפיננסית ויכול לפצות על היעדר כרית הנזילות בעת הצורך, אולם תוך פגיעה מסוימת בפרופיל העסקי ובהיקף הרווח; מנגד, איכות הנכסים נמוכה לדירוג, מושפעת לשלילה מיחס גבוה יחסית של חובות הבעייתיים ביחס לסך התיק. יחד עם זאת, לחברה כרית ספיגת הפסדים (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) גבוהה לאורך השנים ובפרט על רקע המשבר הכלכלי. בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי. בתרחיש הבסיס שלנו, אנו צופים להמשך שיעור גבוה של חובות אבודים לתיק אשראי ושיעור מממותן יותר של הוצאות בגין הפסדי אשראי מתיק אשראי ביחס לשנים עברו, אולם עלייה ביחס לרבעון הראשון של שנת 2021. תחת הנחות אלו, אנו מניחים שיעור חובות בעייתיים לתיק אשראי של כ- 11.5% ושיעור חובות בעייתיים לכרית הספיגה (הון עצמי ויתרת הפרשה להפסדי אשראי) של כ- 20%. לאור האמור לעיל, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי, וכן שמירה על המרווח הפיננסי של החברה. בתרחיש זה, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 5.4%-4.3% ו- 7.8%-6.9%, בהתאמה. אנו צופים כי הכרית ההונית תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים של עד 50% מהרווח הנקי של החברה, לצד צמיחה בפעילות החברה. יחד עם זאת, אנו מעריכים כי קצב צמיחת הכרית יהיה ממותן ביחס לשנים האחרונות, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד על כ- 50%-44%. כרית זו מאפשרת לחברה לספוג הפסדים ברמה טובה. עם זאת, ככל ויתמשך המשבר, עלולה לחול התדרדרות באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי. סיכון אנשי מפתח היווה שיקול נוסף לשלילה בדירוג.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג. מידרוג תמשיך לבחון את מאפייני הפעילות ואת פרופיל הסיכון של תיק האשראי. נציין כי בשלב זה קיימת אי ודאות בנוגע למשך המשבר הכלכלי ועוצמתו, ובכך על ההשלכות האפשריות על הסביבה הכלכלית, ענף המימון החוץ בנקאי והחברה בפרט.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בפרופיל העסקי ובכלל זה פיזור המודל העסקי.

שיפור משמעותי בפיזור ההכנסות ותיק האשראי.

שיפור משמעותי באיכות הנכסים.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה משמעותית בשיעורי הכשל ו/או נזקי האשראי וכנגזר שחיקה באיכות הנכסים.

שחיקה מתמשכת בהיקפי הפעילות ובמרווחים הפיננסיים באופן שיפגע ברווחיות החברה.

פגיעה בגמישות הפיננסית ובנגישות למקורות המימון.

שינויים רגולטוריים אשר עלולים לפגוע במעמד החברה ובביצועיה.

פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל-SME. מגזר ה-SME ממומן בעיקרו (כ-95%) ע"י המערכת הבנקאית. פרט למערכת הבנקאית, הענף מורכב ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. התפרצות נגיף קורונה, הניסיונות למגרו והמשבר הכלכלי שנלווה לכך משליכים על עליית הסיכון העסקי בענף המימון החוץ בנקאי, נוכח פגיעה במחזוריות העסקית הן בצד הביקוש למוצרים ושירותים והן בצד ההיצע. הדבר ניכר לאור עלייה בשיעור השיקים החוזרים בשיא תקופת המשבר, ונוכח עלייה במספר אירועי חדלות פירעון. מנגד, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן האשראי. חסמי הכניסה לענף כוללים כרית הון עצמי ונגישות למקורות מימון בהיקפים משמעותיים וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים בין היתר, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, שנכנס לתוקף ביוני 2017. במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון ע"י רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), באופן שעשוי לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, צפוי להקטין אסימטריה במידע ולתמוך בחיתום מותאם סיכון טוב יותר עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהתפרצות נגיף הקורונה, אשר תגרום לפגיעה באיתנות הפיננסית והנזילות של לקוחות הענף ושל המושכים.

הפרופיל העסקי של החברה עודנו מוגבל בקוטנה של החברה

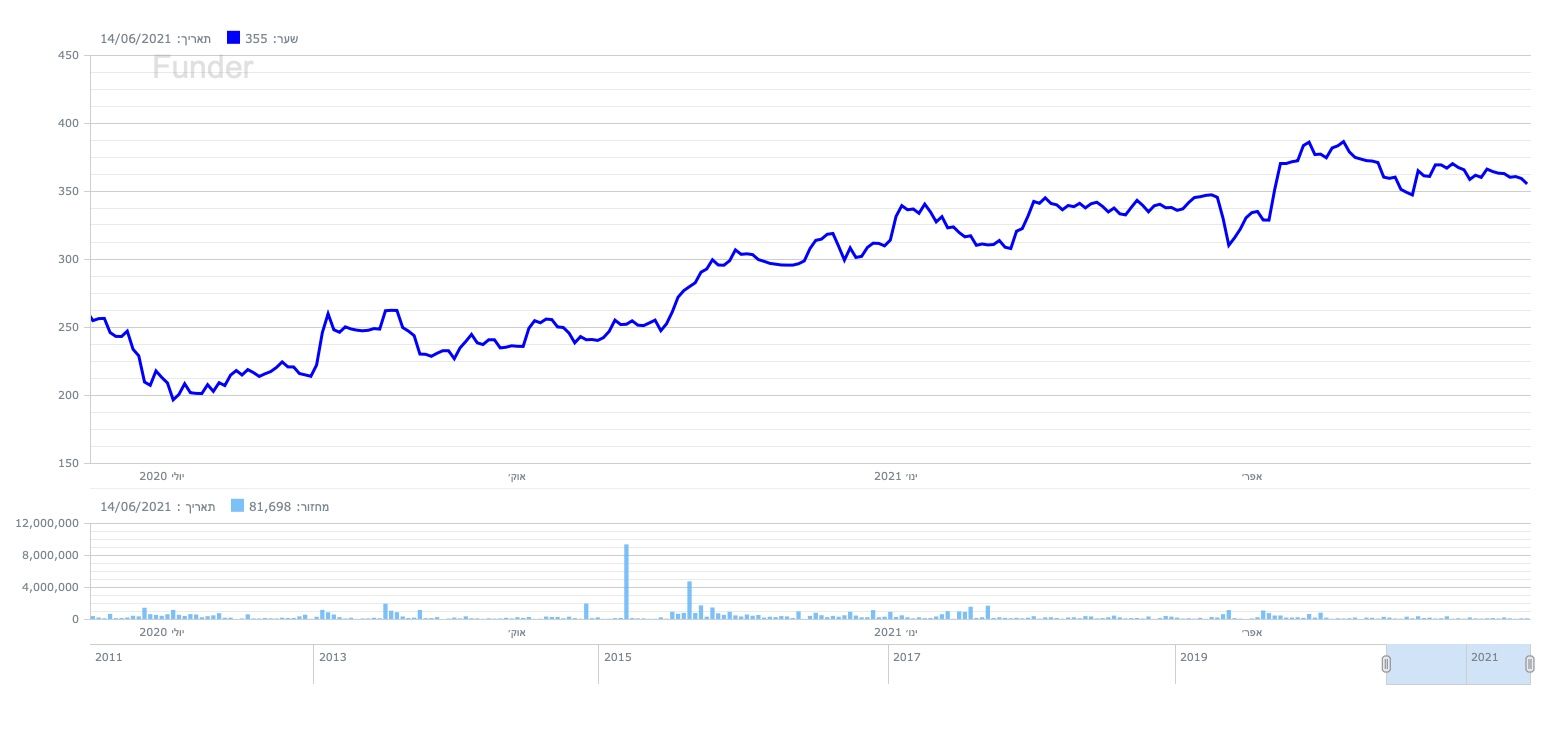

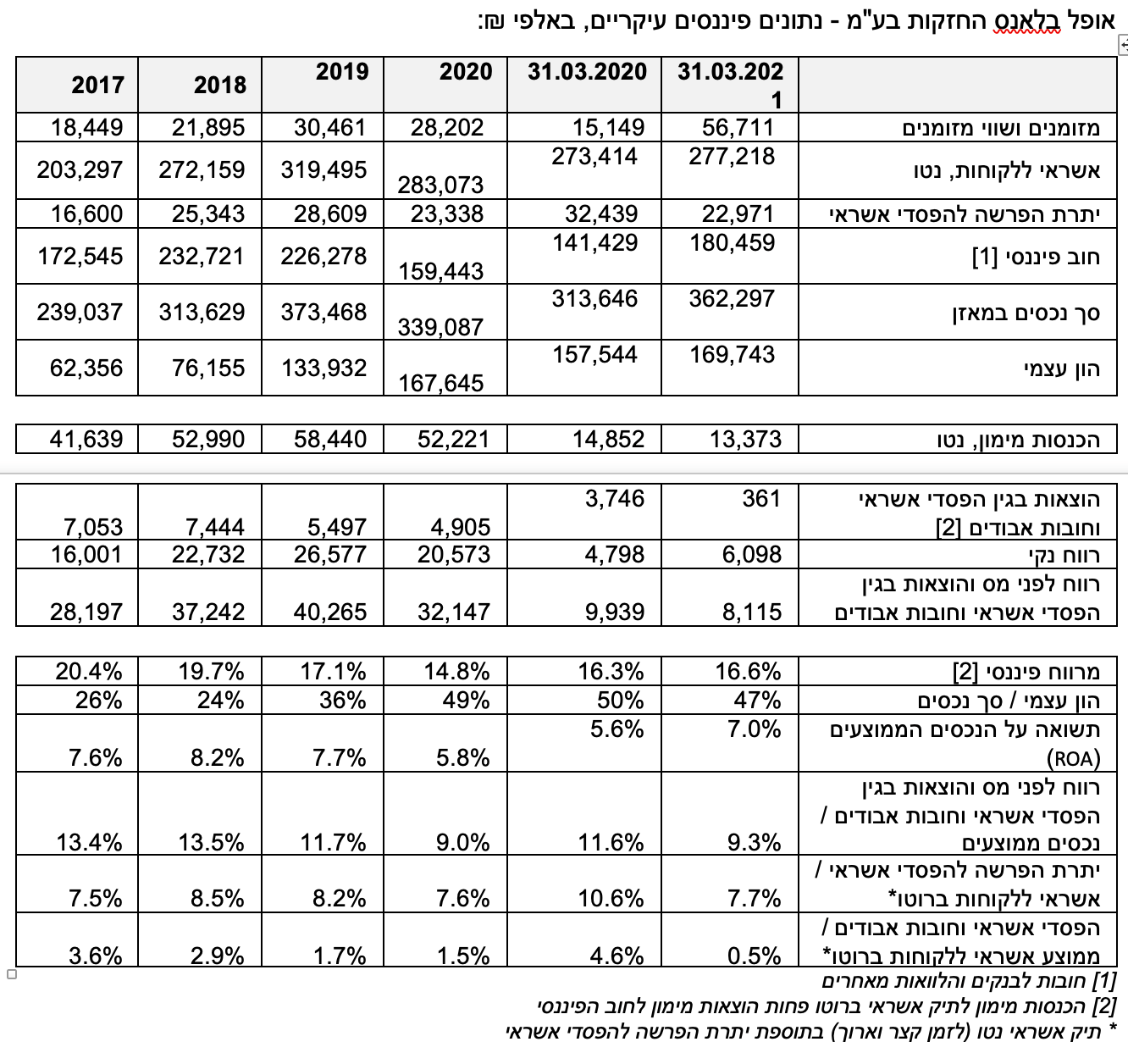

היקף הפעילות של החברה צמח בקצב מהיר בין השנים 2016-2019 (CAGR של כ- 20% בתיק האשראי ברוטו), כך שנכון ליום 31 בדצמבר 2019, עמד תיק האשראי ברוטו על כ- 348 מיליון ₪. המשבר הכלכלי במשק על רקע התפתחויות הנובעות מהתפשטות נגיף הקורונה ומהניסיונות למגרו, וטיוב תיק הלקוחות של החברה במהלך שנת 2020 בשל עליית סיכון האשראי של הלקוחות, הובילו לקיטון בשיעור של כ-12% בתיק האשראי ברוטו, נכון ליום 31 בדצמבר 2020, ביחס ליום 31 בדצמבר 2019, כך שעמד על כ-306 מיליון ₪ ליום 31 בדצמבר 2020. קיטון זה נמשך גם במהלך הרבעון הראשון של שנת 2021, כך שנכון ליום 31 במרץ 2021, קטן תיק האשראי ברוטו בכ- 2% ביחס ליום 31 בדצמבר 2020.

במהלך שנת 2019, בית ההשקעות אלטשולר שחם השקיע בחברה והפך לבעל עניין בחברה. השקעה זו להערכתנו, תומכת במיצובה העסקי של החברה, ובפרט במוניטין ובגמישות הפיננסית של החברה ועשויה להמשיך לתמוך בשיפור בתמהיל מקורות המימון של החברה. יחד עם זאת, המיצוב העסקי של החברה להערכתנו עודנו מוגבל נוכח גודל תיק האשראי הקטן יחסית של החברה ביחס למתחרות הגדולות יותר בענף, המשליך על פוטנציאל יצור ההכנסות, מתאפיין בחשיפה משמעותית למרווח פיננסי ללא מרכיב הכנסות תפעוליות נוספות מהותי ומודל פעילות ריכוזי הכולל בעיקר ניכיון צ'קים מסחריים. נציין כי, בשנים האחרונות החברה הגדילה בצורה מהותית את היקפי האשראי לטווח ארוך מכ-4.5 מיליון ₪ בשנת 2017 לכ-25.4 מיליון ₪ בסוף שנת 2020 (גידול של כ-465%) גם כתוצאה מרישום חשבונאי, אולם גם בשל מימון מספר פרויקטי נדל"ן התומך בפיזור הפעילות. עם זאת, נכון ליום 31 במרץ 2021, יתרת האשראי ללקוחות, נטו לזמן ארוך עמדה על כ-21 מיליון ₪ (קיטון של כ- 18% ביחס ליום 31 בדצמבר 2020). להערכתנו מגמת הגידול באשראי לזמן ארוך תמשך גם בשנתיים הקרובות, אולם חלקו של תיק זה יוותר נמוך יחסית (5%-20%).

מודל הפעילות של החברה כולל פעילות ישירה מול לקוחות קצה ללא שימוש בנש"א דבר המשתקף בפיזור לקוחות ומושכים טוב יחסית, התומך באיכות תיק האשראי, ביכולת השבת ההכנסות ובפרופיל העסקי וללא תלות מהותית בלקוחות גדולים. כך, החשיפה ל-10 הלקוחות הגדולים של החברה עמדה על כ-18% מתיק האשראי וכ-11% מסך ההכנסות, נכון לנתוני ה-31 לדצמבר 2020, נמוכה ביחס לחברות אחרות בענף, אך גבוהה ביחס לשנים עברו (ממוצע של כ- 12.5% וכ-6.6%, בהתאמה, לשנים 2018-2019). חשיפה זו צפויה להערכתנו להימשך להיות נמוכה יחסית גם בשנות התחזית. נציין, כי יכולת השבת ההכנסות של החברה מתבססת בעיקר על המוניטין שצברה החברה, הפועלת בשוק זה שנים ארוכות ונהנית להערכתנו מניסיון רב ומהיכרות רחבה עם מרבית הגורמים הפועלים בתחום, זאת לצד תודעת שירות גבוהה, זמני תגובה ומתן אשראי מהירים. כמו כן, לאור השלכות משבר הקורונה עיבתה החברה את בטוחות האשראי שחלק מלקוחותיה צריכים להעמיד לחברה בתמורה לקבלת הלוואה. החברה מפעילה כיום שישה סניפים, בערים: אשדוד, חולון, ראשון לציון, באר שבע, חיפה ונתיבות (סניף חדש אשר נפתח בחודש יוני 2021). כמו כן, לחברה חמישה מסופים דיגיטליים למסירת שיקים (כספושיק), הפזורים גיאוגרפית ותומכים בשיפור הנגישות של לקוחות החברה. מנגד, פוטנציאל הצמיחה נתמך בתמהיל סביר יחסית של מקורות מימון (כפי שיתואר בפרק הנזילות), הכולל בעיקר בנקים, הון עצמי של החברה והלוואות מאחרים.

בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי פוטנציאל הצמיחה של התיק צפוי להיות חיובי, אולם ממותן ביחס לשנים קודמות לאור טיוב הלקוחות בתיק האשראי אשר חשופים באופן ממותן להשלכות המשבר הכלכלי הנובע מהתפשטות נגיף הקורונה והתחרות הגוברת בענף.

פרופיל הסיכון נתמך במח"מ התיק הקצר ופיזור מושכים, אולם מוגבל נוכח תיאבון לסיכון גבוה יחסית

החברה נסחרת בבורסה לניירות ערך בתל אביב ומתנהלת על פי הסטנדרטים הנהוגים בחברות ציבוריות, לרבות בנושאי ממשל תאגידי. החברה תלויה במספר מצומצם של אנשי מפתח אשר הינם קרובי משפחה (הן בהנהלה הבכירה של החברה והן בדירקטוריון), באופן העלול להשפיע על פרופיל הסיכון והפרופיל העסקי של החברה. על מנת למתן תלות זו, מכהנת בחברה קצינת ציות במשרה מלאה החל משנת 2019. כמו כן, אנו סבורים כי החברה מאופיינת במודעות גבוהה לניהול סיכונים ובמעורבות רבה מצד ההנהלה, הליך חיתום קפדני ומעקב שוטף אחר משתני הבקרה והמדידה שהגדירה במדיניותה. עם זאת, לחברה אין פונקציה ייעודית האמונה על תפקיד ניהול הסיכונים והמנכ"ל נושא גם בתפקיד מנהל הסיכונים של הקבוצה, מצב אשר עלול לדעתנו לפגוע באפקטיביות ניהול הסיכונים, ויכולת הפיקוח והבקרה לאור היעדר עצמאות של פונקציה זו. בנוסף, פרופיל הסיכון מוגבל, נוכח תיאבון לסיכון גבוה יחסית כפי שמשתקף בסיכון תיק האשראי, אולם יש לציין כי הסיכון מתומחר והחברה מפגינה רווחיות בולטת לטובה לאורך זמן. פרופיל הסיכון נתמך בתיק אשראי מפוזר יחסית, המשתקף בפיזור מושכים בולט לטובה, כך ש-10 הגדולים ביותר היוו כ- 14% מהתיק ב-31 בדצמבר 2020 (כ-11% ליום 31 בדצמבר 2019) וכ- 25% מההון העצמי לאותו מועד. עם זאת, תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם (בדומה לענף), כאשר, נכון ליום 31 בדצמבר 2020, החברה חשופה בעיקר לענפי הבנייה (כ- 36%) והתשתיות (כ- 9%) המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים. חשיפה זו משקפת עלייה ביחס ליום 31 בדצמבר 2019 (כ- 23% וכ-7%, בהתאמה). מח"מ תיק האשראי קצר מאוד, בדומה לחברות דומות בענף, וצפוי לאפשר גמישות ניהולית וחיתומית, תומך בניהול סיכון הנזילות ומקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ושינוי עלות המימון.

למרות שיפור מסוים באיכות התיק, איכות הנכסים מושפעת לשלילה משיעור גבוה יחסית של חובות בעייתיים לתיק האשראי

שיעור החובות הבעייתיים לסך התיק ברוטו ולסך כריות הספיגה של החברה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) עמדו על כ- 11.2% וכ- 17.7% ליום 31 במרץ 2021, בהתאמה, והינם נמוכים ביחס לממוצע בשנים 2018-2019 (כ- 13.4% וכ- 30%, בהתאמה). עם זאת, מדדי סיכון אלו, הינם גבוהים יחסית לדירוג וביחס לחברות דומות בענף, ומהווים משקולת לדירוג החברה. יחסים אלו אינם מביאים בחשבון את ערכן של הבטוחות מדרגה ראשונה המשועבדות לטובת החברה, בגין חלק מהאשראי שהועמד ללקוחותיה, הכולל בטוחות מסוג נדל"ן, כלי רכב ומטלטלין אחרים, הממתנים חלקית את סיכון האשראי בתיק. מאפייני תיק האשראי גוזרים שיעור הוצאות בגין הפסדי אשראי מתיק אשראי גבוה יחסית של כ- 1.5% בשנת 2020, עם זאת, נכון ליום 31 במרץ 2021, שיעור זה בגילום שנתי עמד על כ- 0.5%. לאותו יום, יתרת ההפרשה לתיק האשראי עמדה על כ- 7.7% וכנגזר מכך, יחס כיסוי יתרת הפרשה כנגד חובות בעייתיים הינו גבוה יחסית ועמד על כ-67%. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי, נובע מריכוזיות ענפית גבוהה לענפי הנדל"ן והתשתיות, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח מאפיינים ההומוגניים של ענפים אלו. כנגזר מכך, אנו צופים המשך שיעור כשל גבוה בתיק האשראי (כ-3.1% חובות אבודים לתיק אשראי בשנת 2020 וכ- 1.1% לפי גילום שנתי של הרבעון ראשון של שנת 2021, לעומת ממוצע של כ- 0.5% בשנים 2018-2019). בתרחיש הבסיס שלנו לשנים 2021-2022, אנו מעריכים כי יחול קיטון בשיעור יתרת ההפרשה ביחס לתיק האשראי, אשר ינוע בטווח של 7.7%-7.3%, לאור הנחה של המשך שיעור גבוה של חובות אבודים לתיק אשראי ושיעור מממותן יותר של הוצאות בגין הפסדי אשראי מתיק אשראי ביחס לשנים עברו, אולם עלייה ביחס לרבעון הראשון של שנת 2021. תחת הנחות אלו, אנו מניחים שיעור חובות בעייתיים לתיק אשראי של כ- 11.5% ושיעור חובות בעייתיים לכרית הספיגה (הון עצמי ויתרת הפרשה להפסדי אשראי) של כ- 20%. יש לציין כי הערכותינו לגבי התאוששות המשק בשנות התחזית נתונה באי וודאות מסוימת לאור מאפייני המשבר הכלכלי הנוכחי, הכרוך בהתפרצות נגיף הקורונה ברחבי העולם.

שחיקה ביחסי הרווחיות והמרווח הפיננסי בשנים האחרונות, אולם עדיין בולטים לטובה ביחס לדירוג ולענף

היקף הרווח הנקי בחברה הושפע לחיוב מצמיחת תיק האשראי בשנים האחרונות וממרווח פיננסי גבוה יחסית, נוכח המודל העסקי של החברה. עם זאת, מרווח האשראי של החברה ירד בשנים האחרונות והושפע , מירידה בריבית על התיק האשראי אשר קוזזה באופן מסוים על-ידי הוזלת מקורות המימון. כך, שיעור הכנסות המימון לתיק האשראי ברוטו עמד על כ-18.9% ברבעון הראשון של שנת 2021 ועל כ- 17.6% בשנת 2020 (לעומת כ- 20.5% בשנת 2019 וכ- 23.3% בשנת 2018), שיעור המשקף, בין היתר, את המודל העסקי של החברה. עלות מקורות המימון של החברה לחוב הפיננסי עמדה על כ- 2.7% בשנת 2020 (כ- 2.3% ברבעון הראשון של שנת 2021), ונמצאת במגמת ירידה (לעומת כ- 3.4% בשנת 2019 וכ- 3.6% בשנת 2018), לאור הוזלת מסגרות האשראי מהתאגידים הבנקאיים ופירעון אגרות החוב בחודש מרץ 2020. לפי כך, המרווח הפיננסי עמד ברבעון הראשון של שנת 2021 על כ- 16.6%ועל כ- 14.8% בשנת 2020 (ממוצע של כ- 18.4% בין השנים 2018-2019), גבוה ביחס לענף. עם זאת, היעילות התפעולית של החברה נשחקה, כפי שבא לידי ביטוי ביחס הוצאות תפעוליות להכנסות אשר עמד על כ- 39% בשנת 2020, אשר גבוה ביחס לממוצע בשנים האחרונות (ממוצע של כ-31% לשנים 2018-2019). כנגזר שיעורי הרווחיות, התשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו בשנת 2020 על כ- 5.8% וכ- 9.0%, בהתאמה (נכון לרבעון הראשון של שנת 2021, יחסים אלו בגילום שנתי עומדים על כ- 7.0% וכ-9.3%, בהתאמה).

בתרחיש הבסיס שלנו לשנים 2021-2022, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי, וכן שמירה על המרווח הפיננסי של החברה. להערכתנו, המרווח הפיננסי יושפע הן מירידה מתונה בריבית ללקוחות החברה, נוכח רמת התחרות בענף, והן משינוי והוזלת תמהיל מקורות המימון של החברה. התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 5.4%-4.3% ו- 7.8%-6.9%, בהתאמה.

מינוף מאזני בולט לטובה ביחס לדירוג ולענף, תומך ביכולת ספיגת ההפסדים בלתי צפויים לאורך המחזור ובתקופת המשבר

החברה מתאפיינת במינוף מאזני בולט לטובה ביחס לדירוג ולענף, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ-46.9%, ליום ה-31 במרץ 2021 ונתמך על ידי בניית כרית ההון הן כתוצאה מרווחים שוטפים בניכוי חלוקת דיבידנדים של החברה בשנים האחרונות והן כתוצאה מגיוסי הון. כל אלו, חיזקו משמעותית את כרית ספיגת ההפסדים, ותומכים בפרופיל הסיכון ובגמישות הפיננסית של החברה גם בתקופת המשבר הנוכחי. כמו כן, לחברה מרווח בולט לטובה ביחס לאמות המידה הפיננסיות (האפקטיביות ביותר) ובפרט ביחס לקובננט המינוף המאזני.

אנו צופים כי הכרית ההונית תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים של עד 50% מהרווח הנקי של החברה, לצד צמיחה בפעילות החברה. יחד עם זאת, אנו מעריכים כי קצב צמיחת הכרית יהיה ממותן ביחס לשנים האחרונות, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד על כ- 50%-44%. כרית זו מאפשרת לחברה לספוג הפסדים ברמה טובה. עם זאת, ככל ויתמשך המשבר, עלולה לחול התדרדרות באיכות הנכסים, כפי שמשתקף במדדי הסיכון בתיק האשראי.

פרופיל הנזילות הולם לדירוג ונתמך במח"מ התיק הקצר

החברה תלויה במידה רבה במערכת הבנקאית לשם מימון פעילותה השוטפת. נכון ליום 31 במרץ 2021, לחברה ארבע מסגרות בנקאיות (מתוכן, שלוש חתומות), בהיקף של כ- 225 מיליון ₪, מתוכן כ- 174 מיליון ₪ היו מנוצלות וכ- 43 מיליון ₪ מתוכן חתומות ופנויות. כמו כן, פרופיל הנזילות נתמך גם במדיניות נזילות של כ 5% מסך תיק האשראי ברוטו. נציין כי לחברה יש מקור מימון נוסף של הלוואות מפרטיים, אם כי בהיקף שאינו מהותי (כ- 6 מיליון ₪ נכון ליום 31 במרץ 2021) ושלהערכתנו ימשיך לקטון עם השנים. למועד דוח זה, לחברה לא צפויים תשלומי חוב (קרן) זאת לאור הפירעון הסופי של אג"ח סדרה ג' במהלך שנת 2020, כאשר אנו לא צופים גיוס של חוב נוסף במהלך שנת 2021. נציין כי, תיק הלקוחות של החברה מאופיין במח"מ קצר כאמור (כ- 73% ממנו נפרע תוך 90 יום), התומך בגמישות הפיננסית וביכולת התאמת הריבית של החברה כנגד עליית עלות המימון מהמערכת הבנקאית במידה ותתרחש, ועשוי לפצות על היעדר נזילות מספקת בעת הצורך, אולם תוך שחיקה מסוימת בפרופיל העסקי. אנו סבורים, כי לחברה מרווח טוב ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף ולהיקף ההון אשר צפוי לתמוך בגמישות הפיננסית של החברה לאורך המשבר.

שיקולים נוספים

תלות מהותית באנשי מפתח

אנו סבורים כי לחברה תלות במספר מצומצם של אנשי מפתח אשר הינם קרובי משפחה (הן בהנהלה הבכירה של החברה והן בדירקטוריון), באופן העלול להשפיע על פרופיל הסיכון והפרופיל העסקי של החברה. שיקול זה היווה שיקול נוסף לשלילה בדירוג.

Image: Dreamstime

Image: Dreamstime