מידרוג מעלה את דירוג אגרות החוב (סדרה ז') שהנפיקה קבוצת עמוס לוזון יזמות ואנרגיה בע"מ (להלן: "החברה") מ- Baa2.il ל-Baa1.il ומותירה את אופק הדירוג יציב.

העלאת הדירוג נובעת, בין היתר, משיפור מתמשך ביחסי האיתנות של החברה, זאת במקביל לצעדים שנקטה החברה להקטנת היקפי החוב ובכללם מימושי נכסים, הנפקות הון ופירעון חובות, באופן אשר בולט לחיוב ותומך בפרופיל הפיננסי של החברה. כמו כן, מידרוג רואה לחיוב את הפסקת איחודה של דורי בניה, אשר העיקה בעבר על תוצאותיה של החברה.

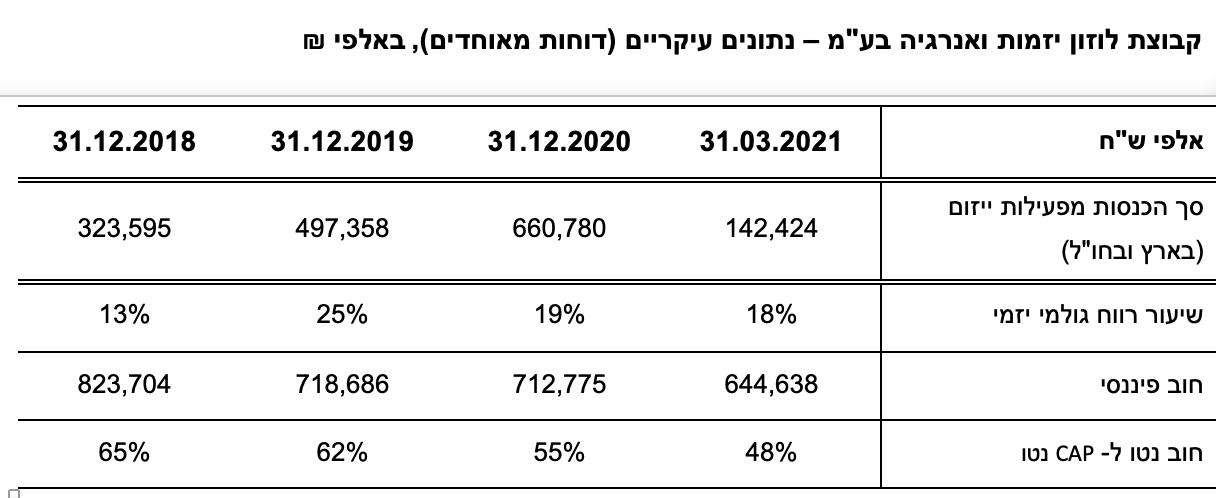

ליום 31.03.2021 ו-31.12.2020, יחס המינוף חוב נטו ל-CAP נטו של החברה, כפי שמחושב ע"י מידרוג ברמת המאוחד, עומד על כ-48% וכ-55% בהתאמה. זאת לעומת כ- 62% ו-65% בשנים 2019 ו-2018 בהתאמה. בהתאם לתרחיש הבסיס של מידרוג יחס המינוף צפוי להיוותר בטווח אשר בולט לחיוב ביחס לרמת הדירוג. להרחבה ראה פירוט השיקולים העיקריים לדירוג.

בנוסף, מידרוג מעריכה כי פעילות החברה בייזום למגורים בפולין, באמצעות חברת הבת רונסון, מפגינה חוזקה עם שיא מכירות שנתי ב-2020, שמירה על רווחיות הולמת וצבר קרקעות אשר תומך בהמשך גידול בהכנסות באופן אשר תורם לפרופיל העסקי של החברה.

שיקולים עיקריים לדירוג

פעילות החברה בענף הייזום למגורים בישראל ובפולין, ובפרט חשיפתה לתנודתיות ורגולציה, משפיעה לשלילה על יציבות סביבת פעילותה. חשיפה זו מתבטאת, בין היתר, בתנודות בקצב המכירות בענף, אשר עלול להיות מושפע מגורמים אקסוגניים לרבות צעדי ממשלה שונים. להרחבה בנושא ראה פירוט השיקולים העיקריים לדירוג.

תמהיל הפעילות של החברה הינו מבוזר וכולל מספר מקורות פעילות שאינם תלויים זה בזה, באופן אשר להערכת מידרוג משפיע לחיוב על פרופיל הסיכון של החברה כך שלא קיימת תלות במקור פעילות ותזרים יחיד. מעבר לפעילותה של החברה (סולו) בתחום הייזום למגורים בישראל, הנ"ל פועלת באמצעות מספר חברות מוחזקות בתחומי פעילות נוספים, כאשר ניתן למנות ביניהן, בין היתר, את:

Ronson Development SE (להלן: "רונסון") – מוחזקת כ-67% כאשר מלוא החזקותיה של החברה משועבדות לטובת מחזיקי אג"ח סדרה י'. רונסון מרכזת את פעילות הייזום למגורים בפולין.

דוראד אנרגיה בע"מ (להלן "דוראד") – מוחזקת 9.4% בשרשור באמצעות א. דורי תשתיות אנרגיה בע"מ כאשר מלוא החזקותיה וזכויותיה של החברה משועבדות לטובת מחזיקי אג"ח סדרה ח' של החברה. דוראד עוסקת בהפעלת תחנת כוח פרטית לייצור חשמל משנת 2014.

רום גבס חיפוי וקירוי (1997) בע"מ (להלן: "רום גבס") ואינובייט בע"מ (להלן: "אינובייט") - עוסקות בתחום הביצוע, פתרונות גימור ועיצוב וכיוצ"ב. רום גבס מוחזקת 100% ע"י החברה ומאחדת בעצמה, בהחזקה של 50.1%, את אינובייט.

לחברה היקף פעילות נמוך ופיזור פרויקטאלי חלש בתחום הייזום למגורים בישראל (בסולו) כאשר ליום 31.03.2021, לחברה פרויקט אחד בלבד בביצוע (פרויקט יוניק הום בגני תקווה) וכן פרויקט אחד נוסף בלבד בתכנון (יוניק לייף – מגרש 8 ביהוד) אשר טרם החל שיווק. להערכת מידרוג, בשל צבר קרקעות בארץ שאינו משמעותי, היקף פעילות הייזום בישראל צפוי להיוותר נמוך גם בטווח הזמן הבינוני-ארוך. יחד עם זאת, לחברה נפח פעילות ייזום משמעותי יחסית בפולין, באמצעות חברת הבת רונסון, אשר להערכת מידרוג משפיע לחיוב על הפרופיל העסקי, כאשר ליום 31.03.2021, לרונסון צבר קרקעות ופרויקטים בהיקף של כ- 6,064 יח"ד, לרבות פרויקטים בהקמה, פרויקטים שהקמתם הסתיימה, ופרויקטים בתכנון (היקף משמעותי בהשוואה להיקף פעילות הייזום בישראל) אשר מידרוג מעריכה כי הינו תומך בגידול בהכנסות העתידיות של החברה מייזום. בשל כך, מידרוג מעריכה כי פעילות החברה העתידית בתחום הייזום תישען בעיקר על פעילותה של רונסון בפולין.

החברה פעלה, כאמור, לאורך השנים האחרונות להקטנת היקפי חוב ושיפור יחסי המינוף באופן אשר תומך בפרופיל הפיננסי. בהתאם לתרחיש הבסיס של מידרוג, יחס האיתנות חוב נטו ל-CAP נטו (במאוחד) צפוי לנוע בטווח הזמן הקצר-בינוני בשיעור של 62%-58% באופן אשר בולט לחיוב לרמת הדירוג.

שיעורי רווחיות ויחס כיסוי EBIT להוצאות מימון הולמים ביחס לדירוג החברה. בהתאם לתרחיש הבסיס של מידרוג, שיעור הרווח הגולמי מפרויקטי ייזום למגורים צפוי לנוע בטווח הזמן הבינוני - ארוך בשיעור של 19%-16%. כמו כן, יחס הכיסוי צפוי לנוע בשיעור של כ-1.8-3.2 בתקופת התחזית.

היעדר מדיניות פיננסית מוצהרת בכל הנוגע לשמירת נזילות מעיבה על רמת הדירוג, זאת על אף פעילותה של החברה להקטנת החוב ולהורדת מינוף בשנים האחרונות. יצוין כי, להערכת מידרוג, לנ"ל קיימת גמישות הנובעת מיתרות נזילות בחברות הבנות, אשר במידת הצורך עומדות לרשות החברה, בכפוף למגבלות משפטיות החלות עליהן ומגבלות קובננטים. יודגש לעניין זה, כי להערכת מידרוג פעילות החברות הבנות מעניקות לחברה, בין היתר, יכולת לייצר תזרימים קבועים. יש לציין כי החזקותיה של החברה ברונסון (66.7%) משועבדות לטובת מחזיקי אג"ח סדרה י' וכן מלוא החזקותיה וזכויותיה של החברה בדורי אנרגיה משועבדות לטובת מחזיקי אג"ח סדרה ח' של החברה, דבר המגביל את גמישותה הפיננסית במקרה של מימוש.

מידרוג מצפה כי החברה תחזק את המדיניות הפיננסית וניהול הנזילות כך שתיערך מבעוד מועד לקראת פירעונות האג"ח עם היקף מזומנים סולו מספק בקופה, זאת על אף הגמישות כאמור.

תרחיש הבסיס של מידרוג כולל, בין היתר, תנועות הון עצמי ועודפים הצפויים בפרויקטים בביצוע ובתכנון, יחד עם מכירות מלאי מוגמר בישראל ובפולין, הוצאות שוטפות של החברה, פירעונות אג"ח בהתאם ללוח סילוקין ואמורטיזציה, רכישת קרקעות (כחלק מהערכת מידרוג לצורכי החברה להגדלת מלאי הקרקעות שברשותה) וכן רכישת חלק ממניות מיעוט של רונסון (בהתאם לדיווחי החברה כי בכוונתה לבחון מעת לעת רכישת מניות רונסון המוחזקות בידי הציבור). בנוסף, התרחיש כולל תקבולים הנובעים מדיבידנדים ודמי ניהול מחברות מוחזקות לרבות רונסון ורום גבס.

מידרוג ביצעה תחת תרחיש הבסיס התאמות כיוצא מדוחותיה הכספיים של החברה ליום 31.12.2020, בין היתר, התאמה לחוב הפיננסי של החברה בהתאם לערכן הנקוב של אגרות החוב של החברה, אשר בשל הנפקות בפרמיה עולה על ערכן בספרים. בנוסף, כחלק מההתאמות, מידרוג לקחה בחשבון בתרחיש הבסיס אירועים שהתרחשו במהלך הרבעון הראשון לשנת 2021 ו/או לאחריו ובכללם הקצאות פרטיות של חבילות מניות ואופציות בהיקף של כ-52 מיליון ₪, הנפקה חדשה של אגרות חוב (סדרה W) של חברת הבת רונסון בהיקף של 100 מיליון זלוטי (לפני פדיונות עבור בעלי אגרות חוב סדרות R ו-U) והנפקה בפרמיה של אגרות חוב של החברה (סדרות ח' ו-י') בדרך של הרחבת הסדרות האמורות הקיימות במחזור. כמו כן, במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים, בין היתר, באשר לעלויות צפויות מפרויקטים, היקף העודפים הצפויים, קצב התקדמות הפרויקטים וכן קצב המכירות של החברה ובהתאמה נלקחו מרווחי ביטחון.

בהתאם, יחס חוב נטו ל-CAP נטו של החברה צפוי לנוע בטווח הזמן הקצר-בינוני בשיעור של כ-62%-58% באופן אשר בולט לחיוב לרמת הדירוג.

יחס הכיסוי EBIT להוצאות ריבית צפוי בטווח הזמן הבינוני-ארוך לנוע בשיעור של כ-1.8-3.2, באופן אשר הולם לרמת הדירוג.

אופק הדירוג

האופק היציב משקף את הערכתנו, כי החברה תשמור בטווח הזמן הבינוני-ארוך על יציבות תזרימית מפעילות הייזום, לצד פעילויותיה הנוספות של החברה, וכן תפעל ליצירת יתרות נזילות מספקות לשירות החוב, כפי שפעלה בעבר.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בהיקפי יתרות הנזילות סולו של החברה כך שיהיו משמעותיות ביחס לפירעונות האג"ח.

שיפור בהיקפי הפעילות של החברה, בפרט בתחום המגורים בישראל, תוך שמירה על יחסי מינוף הולמים.

גורמים אשר יכולים להוביל להורדת הדירוג:

ביצוע השקעות שאינן תואמות את פרופיל הסיכון של החברה.

שחיקה ביחסי המינוף ו/או יחס כיסוי הריבית של החברה.

אי עמידה בתחזיות החברה המיוחסות לתזרים המזומנים.

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות ורגולציה בענף הייזום למגורים בישראל ובפולין משליכה לשלילה על יציבות סביבת הפעילות

פעילות החברה בענף הייזום למגורים בישראל ובפולין, ובפרט חשיפתה לתנודתיות בענף, משליכה לשלילה על יציבות סביבת פעילותה. ענף הייזום למגורים מושפע בעיקר מרמת הביקוש וההיצע בתחום, מרגולציה וכן מגורמים אקסוגניים לרבות מגוון פרמטרים כלכליים ובכללם שיעור הצמיחה במשק, הריבית, שכר העבודה, שיעורי האבטלה, התפשטות נגיף הקורונה אשר נתנה אותותיה וכיוצ"ב.

בישראל בפרט, רמת היצע הקרקעות מושפעת באופן משמעותי מהחלטות הממשלה, כאשר רמ"י מחזיקה בעיקר הקרקעות במדינה ולהערכת מידרוג להחלטותיה של הרשות בדבר קצב ואופן שיווק הקרקעות עלולות להיות השלכות על יכולת החברות בענף להגדלת צבר קרקעות קיים. בנוסף לכך, הענף מאופיין בתחרות גוברת וחסמי כניסה אשר אינם גבוהים, אלה מתבטאים כבר בשלב איתור ורכישת הקרקעות כאמור.

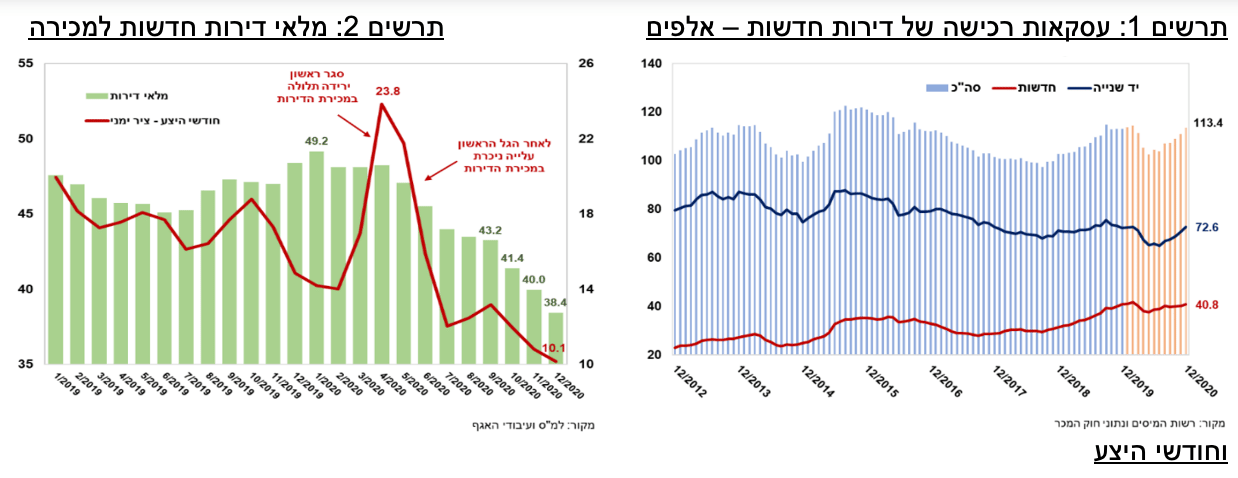

בהתאם לסקירת ענף הבנייה ושוק הדיור בישראל של משרד הבינוי והשיכון – פברואר 2021 , בשנת 2020 הסתכם היקף העסקאות של דירות מגורים חדשות בכ- 41 אלף דירות חדשות, נתון גבוה ביחס לעשור האחרון, מרמה של 23 אלף דירות בסוף שנת 2012 לכ-41 אלף דירות כאמור בסוף שנת 2020. יודגש, כי היקף העסקאות בשנה זו גבוה מהממוצע בעשור האחרון, זאת על אף הירידה החדה בעסקאות בחודשים אפריל-מאי 2020, בעיצומו של גל הקורונה הראשון. בצד ההיצע, תוצאות הגידול במספר העסקאות, לצד המשך ירידה בהתחלות הבנייה, הביא לירידה במלאי הדירות החדשות למכירה, כאשר עפ"י נתוני הלמ"ס מלאי הדירות החדשות העומד למכירה הלך והצטמצם במהלך השנה האחרונה בשיעור של 22%, מרמה של כ- 49,200 דירות בינואר, לכ- 38,400 בדצמבר האחרון.

מסקירת ענף הנדל"ן למגורים מרץ 2021 עולה כי בחודש זה נרשמה אף אחת הרמות הגבוהות של עסקאות בשוק הנדל"ן עם גידול של 38% בהשוואה למרץ 2019 וגידול של 26% בהשוואה לחודש הקודם. בניכוי עסקאות מחיר למשתכן נרשם גידול חד של 42% בהשוואה למרץ 2019 וכן גידול של 18% בהשוואה לחודש הקודם. ניכר כי מי שהובילו את הגידול בעסקאות היו המשקיעים אשר משקלם עמד על כ-19% בהתפלגות סך העסקאות כאשר לשם השוואה, ביולי 2020 משקלם של רוכשי דירות להשקעה עמד על שיעור שפל של כ-13%.

באשר לפעילות הייזום של החברה בפולין, מידרוג מעריכה כי ענף הנדל"ן במדינה זו מושפע מרגולציה לרבות מדיניות הבנק הלאומי הפולני והנחיותיו למערכת הבנקאית בנושאים הקשורים לפיקוח על שיעורי הנזילות והלימות ההון ובפרט מגבלות שהוטלו על היקף האשראי הניתן על ידי הבנקים ותנאיו. בהתאם לדיווחי החברה בדוחותיה הכספיים, הטלטלות בשווקים הפיננסיים ובמטבע האירו בשנים האחרונות הביאו לחוסר יציבות באופן ההתייחסות של המערכת הבנקאית בפולין הן כלפי יזמי נדל"ן והן כלפי נוטלי משכנתאות לצרכי דיור. כמו כן, החל משנת 2018 פועלת הממשלה בפולין לשם ביצוע שינויים בנוגע לחקיקה המתייחסת ליזמי פרויקטי נדל"ן למגורים, במסגרתה יחויבו היזמים המשתמשים בחשבון ליווי סגור או פתוח להפקיד שיעור מסוים מתמורת מכירת הדירות בקרן של בנק ממשלתי בפולין, לצורך בטוחה. עפ"י דיווחי החברה, רונסון בוחנת את ההשלכות של הצעות החוק החדשה לרבות האפשרות להשתמש בחשבונות ליווי סגורים לפרויקטים במידה וסכומי ההפקדות בחשבונות פתוחים לא יצדיקו כלכלית שימוש בהם. למועד הדוח טרם אושרה הצעת החוק האמורה.

ביחס להשלכות משבר הקורונה, בעוד בישראל מרבית המשק נפתח והוסרו כבר רוב ההגבלות אשר הוטלו נוכח המשבר, בפולין, נכון למאי 2021, הממשלה הפולנית הודיעה על הקלות הדרגתיות בלבד. מעבר לכך, למשבר בפולין הייתה השלכה ישירה על שוק הנדל"ן, כאשר בשנת 2020 נרשם קיטון במכירות יח"ד בשיעור של כ-19% בהשוואה לשנת 2019. כמו כן, במהלך שנת 2020 יכולת קבלת משכנתאות בפולין הוגבלה על-ידי הבנקים עקב חוסר הודאות הכלכלי שנבע בעיקר בגין פרוץ משבר הקורונה ומגבלות שהטילה הממשלה.

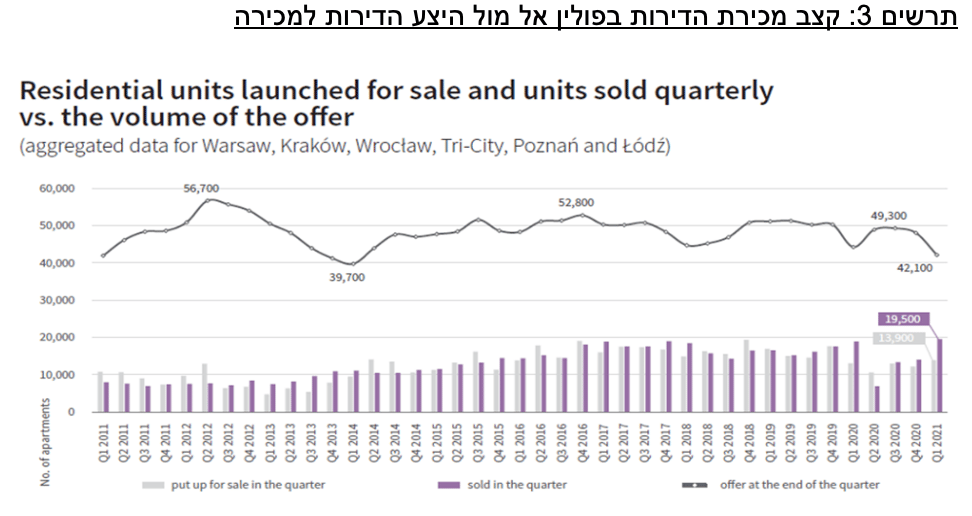

יחד עם זאת, סקירה של JLL לשוק הנדל"ן למגורים בפולין לרבעון הראשון לשנת 2021 מעידה על קצב התאוששות בענף כאשר, עפ"י הסקירה, נרשם ברבעון הראשון גידול חד בקצב מכירת הדירות, כאשר 19,500 יח"ד נמכרו, גידול של כ-40% בהשוואה לרבעון המקביל אשתקד (זאת במקביל לעלייה של כ- 37% בביקוש למשכנתאות ברבעון זה). בצד ההיצע, בסוף הרבעון הנ"ל הסתכמו כ-42,100 דירות למכירה, ירידה של 12.3% בהשוואה לרבעון המקביל ולמעשה זוהי רמת ההיצע הנמוכה ביותר מאז תחילת שנת 2014.

יצוין כי עפ"י דיווחי החברה בדוחותיה הכספיים, על אף משבר הקורונה, המשיכה החברה לפעול לשם קידומי פרויקטי יזמות הנדל"ן למגורים שלה. הביצוע של פרויקטי החברה באתרי הבניה נמשך כסדרו ולא ניכרו עיכובים משמעותיים ו/או קשיים באספקת תשומות הבניה וכח אדם. על אף שבתחילת תקופת המשבר, ניתן היה לראות ירידה בהיקף הביקושים לרכישת יחידות הדיור בפרויקטי החברה, כפי שהתאפיין בענף בכללותו, לרבות נוכח העדר יכולת של לקוחות להגיע לאתרי המכירות, הרי שבמהלך המשך השנה חלה התעוררות במכירות בפרויקטי החברה, אשר נכון למועד הדוח מתנהלת כסדרה.

חברת הבת רונסון מפגינה חוזקה בפולין עם שיא מכירות שנתי ב-2020 ורווחיות הולמת. צבר הקרקעות של רונסון תומך בהמשך גידול בהכנסות באופן אשר תורם לפרופיל העסקי של החברה; חברות הבנות רום גבס ודוראד תורמות לפיזור מקורות הפעילות של החברה

רונסון הינה חברה ציבורית אשר נסחרת בבורסה בפולין. בשנת 2020 החברה הפולנית רשמה שיא בהיקף המכירות ורשמה הכנסות של כ-354 מיליון ₪, זאת בהשוואה לכ-216 מיליון ₪ וכ-290 מיליון ₪ בשנים 2019 ו- 2018 בהתאמה (כך עפ"י דוחותיה הכספיים של החברה לשנת 2020). הרווח הגולמי של רונסון, לתקופה של רבעון נכון ליום 31.03.2021, עמד על שיעור של כ- 19% ובשנת 2020 עמד על כ-21%, באופן אשר הולם ביחס לרמת הדירוג. מידרוג מעריכה כי התחזקותה של החברה בשוק הפולני בשנים האחרונות משתקפת, בין היתר, בגידול בשווי השוק של החברה. כך, לשם השוואה, שווי השוק של החברה נכון ל-31.03.2021 עמד על כ-296 מיליון זלוטי, זאת לעומת שווי שוק של 134 מיליון זלוטי נכון ל-31.12.2018.

נכון ליום 31.03.2021, צבר הקרקעות והפרויקטים של רונסון בפולין הינו בהיקף של כ-6,064 יח"ד, לרבות פרויקטים בהקמה, פרויקטים שהקמתם הסתיימה ופרויקטים בתכנון אשר מתוכן 1,189 יח"ד נמכרו וטרם נמסרו. הסכום אינו כולל יח"ד נוספות שינבעו מקרקעות לגביהם נחתמו הסכמים מקדמיים. להערכת מידרוג, פיזור ואיכות הפרויקטים של רונסון, ובפרט שיעורי מכירה גבוהים מול שיעורי ביצוע לאורך זמן, מיקומם של הפרויקטים בערים מרכזיות, כאשר מעל 50% מסך ההכנסות הצפויות, נכון ל-31.12.2020, מיוחסים לפעילות בוורשה, וכן צבר קרקעות גבוה התומך בגידול בהכנסות העתידיות, תורמים לפרופיל העסקי של החברה.

יצוין, כי ביום 26.05.2021, לאחר תאריך המאזן, החברה הגישה הצעת רכש לרכישת מלוא מניות הציבור של רונסון. עפ"י דיווחי החברה, הצעה זו נדחתה אך החברה מציינת בדיווח כי בכוונתה להמשיך ולבחון, מעת לעת, רכישת מניות רונסון המוחזקות בידי הציבור. להערכת מידרוג, רכישת מניות מיעוט של רונסון, ככל שתבוצע, עשויה לחזק את הפוזיציה של החברה ברונסון והינה חיובית לחברה ברמה אסטרטגית.

מנגד, בישראל, נכון ליום 31.03.2021, לחברה פרויקט אחד בביצוע בלבד (יוניק הום – גני תקווה החדש) ופרויקט אחד נוסף בתכנון (יוניק לייף – מגרש 8 ביהוד) כאשר סה"כ שני הפרויקטים בהיקף של 162 יח"ד (חלק חברה). כמו כן, לחברה 2 עתודות קרקע בלבד, הכוללות קרקע באור יהודה המיועדת לפינוי בינוי (אשר התב"ע לפרויקט הנ"ל קיבלה תוקף בספטמבר 2016 ונכון למועד הדוח שיעור הדיירים שחתמו על הסכמות הינו כ-60%, חלק החברה בפרויקט- 271 יח"ד נוספות) וכן קרקע נוספת בפרדס רוקח - הוד השרון (אשר נרכשה ב-2016 עם רכישת א.דורי מגזית, בהסכם קומבינציה). בנוסף, ברשות החברה פרויקט התחדשות עירונית "לוגאנו" (באמצעות חברה בת ציבורית – לוזון נדל"ן) הכולל זכויות פיתוח בשלושה מגרשים ביהוד (11-13) , כאשר יצוין כי הזכויות האמורות עשויות להימכר במסגרת תנאים מתלים לביצוע עסקת טריא (מדיווחי החברה עולה כי בחודש פברואר 2021 חתמה החברה על הסכם מותנה להכנסת פעילות של חברת טריא, העוסקת בתחום האשראי החוץ בנקאי, בדרך של מיזוג וזאת כנגד העברת השליטה בחברה).

להערכת מידרוג, היות שבשנים האחרונות לא בוצעו רכישות של קרקעות לייזום בישראל, למעט קידום זכויות קיימות בפרויקטים בתחום הפינוי בינוי ועסקאות קומבינציה, קיימת אי וודאות מסוימת בנראות היקף הפעילות העתידית של החברה בישראל. מידרוג מעריכה בנוסף כי היקפי פעילותה של החברה בתחום הייזום למגורים יישענו בעיקר על פעילותה של רונסון בפולין.

מלבד פעילותה של החברה בתחום הייזום למגורים, לחברה פעילות בתחום הביצוע באמצעות קבוצת רום גבס (מוחזקת כאמור 100% ע"י החברה ומחזיקה בעצמה בכ-50% באינובייט) וכן פעילות בתחום האנרגיה באמצעות דוראד (מוחזקת בשרשור של כ- 9.4% באמצעות דורי אנרגיה כאשר מלוא החזקותיה וזכויותיה של החברה בדורי אנרגיה משועבדות לטובת מחזיקי אג"ח סדרה ח' של החברה).

ביחס לפעילות בתחום הביצוע, להערכת מידרוג, בשל פרמטרים האופייניים לענף הביצוע כגון רווחיות נמוכה, תחרות גבוהה, חשיפה לגידול בעלויות הבנייה וכדומה, ענף הבנייה עבור אחרים בישראל מאופיין ברמות סיכון גבוהות ביחס לענפים אחרים במשק ומגזרים אחרים בתחום הנדל"ן. יחד עם זאת, מידרוג מעריכה כי בשל אופי פעילותן של רום גבס ואינובייט, המאופיין בקבלנות קצה, בפרויקטים בעלי מחזור חיים מהיר יחסית, בדגש על עבודות גמר ומערכות, רמת הסיכון של הקבוצה אינה גבוהה יותר. בהקשר זה יצוין כי שיעורי הרווחיות של קבוצת רום גבס גבוהים יחסית לענף הביצוע כאשר ליום 31.03.2021, לתקופה של רבעון, קבוצת רום גבס מציגה רווחיות הולמת העומדת על כ-16%. כמו כן, להערכת מידרוג, לקבוצת רום גבס יכולת לייצר, לאורך השנים, תזרים בר קיימא מפעילותה השוטפת באופן אשר תומך בפרופיל הפיננסי של קבוצת רום גבס.

ביחס לדוראד, אשר עוסקת כאמור בהפעלת תחנת כוח פרטית לייצור חשמל משנת 2014, מידרוג רואה פעילות זו כפעילות אשר מחד מעניקה לחברה החזקה בעלת גמישות פיננסית ויכולת לייצר תזרימים קבועים ומאידך מהווה החזקה בעלת פוטנציאל פיתוח עתידי, כאשר בהתאם לדיווחי החברה הנ"ל בודקת היתכנות לבניית תחנה נוספת והנפקה לציבור בכפוף לאישורים.

להערכת מידרוג, איכות ופיזור מקורות הפעילות, באופן שאינו חושף אותה למקור פעילות יחיד, משפיע לחיוב על פרופיל הסיכון של החברה.

החברה פעלה לאורך השנים האחרונות להקטנת היקפי חוב ושיפור יחסי המינוף באופן אשר בולט לחיוב ותומך בפרופיל הפיננסי; שיעורי הרווחיות הגולמית היזמית ויחס כיסוי EBIT להוצאות ריבית הולמים ביחס לדירוג

נכון ליום 31.03.2021 ו- 31.12.2020 יחס המינוף חוב נטו ל-CAP נטו, כפי שמחושב ע"י מידרוג ברמת המאוחד, עומד על כ- 48% ו-55% בהתאמה ולשם השוואה, יחסי המינוף חוב נטו ל-CAP נטו עמדו בשנים 2019 ו- 2018 על שיעורים גבוהים יותר של כ-62% ו-65% בהתאמה. מידרוג מייחסת חשיבות לשיפור המתמשך ביחסי האיתנות של החברה, במקביל לצעדים שנקטה החברה להקטנת היקפי החוב ובכללם: עסקת מכירת זכויות החברה בפרויקט הפיל בת"א בשנת 2019 אשר הניבה לחברה תזרים מזומנים נטו בסך כולל של כ-86 מיליון ₪, ביצוע הנפקה פרטית של חבילת מניות ואופציות במהלך הרבעון הראשון לשנת 2021 בסך כולל של כ-52 מיליון ₪ ובנוסף פירעון משמעותי של אשראי לזמן קצר מתאגידים בנקאיים, במהלך הרבעון הראשון לשנת 2021, בסך של כ-57 מיליון ₪.

בהתאם לתרחיש הבסיס של מידרוג, המניח, בין היתר, רכישת קרקעות וכן רכישת חלק ממניות המיעוט של רונסון (כך בהתאם לדיווחי החברה כי בכוונתה לבחון מעת לעת רכישת מניות רונסון המוחזקות בידי הציבור), יחס חוב נטו ל-CAP נטו צפוי לגדול לשיעור של כ- 62%-58%, אך עדיין לנוע בטווח אשר בולט לחיוב ביחס לרמת הדירוג.

שיעורי הרווחיות הגולמית מייזום צפויים להלום ביחס לרמת הדירוג. ליום 31.12.2020, שיעור הרווח הגולמי המשוקלל מפרויקטים בייזום, הן בישראל והן בפולין, עומד על כ- 19% (14% רווחיות גולמית מתחום היזמות בישראל ו-21% רווחיות גולמית מתחום היזמות בפולין, באמצעות רונסון). בהתאם לתרחיש הבסיס של מידרוג, שיעור הרווח הגולמי המשוקלל צפוי לנוע בתקופת התחזית בטווח של 19%-16% באופן אשר עדיין הולם לרמת הדירוג.

יחס הכיסוי EBIT להוצאות ריבית, לאחר התאמות מידרוג, צפוי לנוע בתקופת התחזית בשיעור של כ-1.8-3.2 באופן אשר הולם ביחס לרמת הדירוג.

לחברה אין מדיניות מעוגנת וקבועה לשמירת יתרות נזילות סולו משמעותיות בקופה, באופן אשר משליך לשלילה על המדיניות הפיננסית

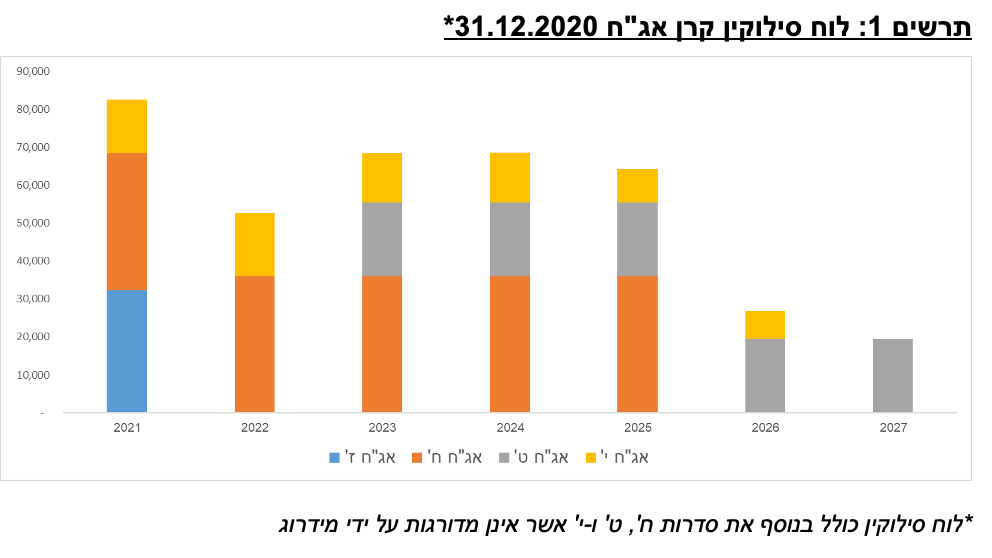

על אף פעילותה של החברה להקטנת החוב ולהורדת מינוף בשנים האחרונות, בעיקר על ידי מימוש נכסים, מידרוג מעריכה כי ניהול סיכוני השוק והנזילות של החברה, לאורך זמן, אינם שמרניים וכי החברה אינה נערכת מבעוד מועד לשירות צרכי החוב כאשר לאורך השנים האחרונות החברה הינה תלויה במחזורי חוב ו/או מימושי נכסים בסמוך למועד תשלום ההתחייבות. ליום 31.03.2021, לחברה יתרת נזילות סולו בהיקף של כ-37 מיליון ₪, זאת ביחס לחלויות שוטפות אג"ח בהיקף גבוה יותר של כ-83 מיליון ₪.

להערכת מידרוג מקורות הנזילות השוטפים של החברה העומדים לרשותה לצורך פירעונות האג"ח כאמור הינן, בין היתר, שחרור עודפים ו/או רווחים מחשבונות ליווי וכן קבלת דיבידנדים, דמי ניהול והחזר הלוואות בעלים מחברות מוחזקות. בנוסף, מידרוג מעריכה כי לחברה ישנן אפשרויות נוספות להגדלת הנזילות הכוללות, בין היתר, מימוש של נכס/ים של החברה ו/או של החזקותיה של החברה בחברות מוחזקות שלה ובנוסף חלוקות דיבידנדים נוספים ו/או הלוואות נוספות מחברות מוחזקות. לעניין זה יודגש כי להערכת מידרוג הגמישות של החברה הנובעת ממקורות הנזילות בחברות הבנות, ובפרט רונסון (בכפוף למגבלות משפטיות החלות עליהם ומגבלות קובננטים) הינה כלי ממתן סיכון בעניין זה.

יצוין, כי החברה הנפיקה זכויות במהלך הרבעון הראשון בהיקף של כ-52 מיליון ש"ח, אשר להערכת מידרוג יצרה עודפי מזומן משמעותיים בקופה. אלה שימשו את החברה, בין היתר, לצורך פירעונות אשראי זמן קצר מתאגידים בנקאיים בסך של כ-57 מיליון ₪ (באופן אשר אף חיזק את יחסי האיתנות של החברה). כך עולה מתזרים המזומנים סולו של החברה לרבעון הראשון לשנת 2021.

בנוסף, עפ"י דיווחי החברה בחודש יוני 2021, לאחר תאריך המאזן, הנ"ל ביצעה הנפקת אגרות חוב (סדרות ח' ו-י'), בדרך של הרחבת הסדרות האמורות במחזור, בתמורה מיידית ברוטו בסך כולל של כ- 54 מיליון ₪ באופן אשר מעבה את כרית הנזילות של החברה. אולם, מידרוג מעריכה כי מטרת ההנפקה, בין היתר, לשמש לצורך רכישה של מניות רונסון המוחזקות בידי הציבור. כך גם בהתאם לדיווחי החברה כי בכוונתה לבחון מעת לעת, רכישה של מניות רונסון המוחזקות בידי הציבור.

מידרוג מצפה, כי החברה תחזק את המדיניות הפיננסית וניהול הנזילות שלה כך שתיערך מבעוד מועד לקראת פירעונות האג"ח עם היקף מזומנים סולו מספק בקופה בתקופה מספקת מראש אל מול החלויות השוטפות.

Image: Dreamstime

Image: Dreamstime