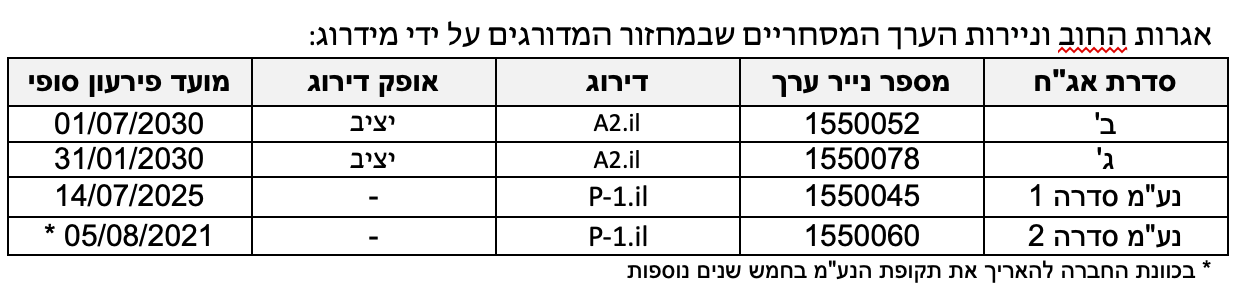

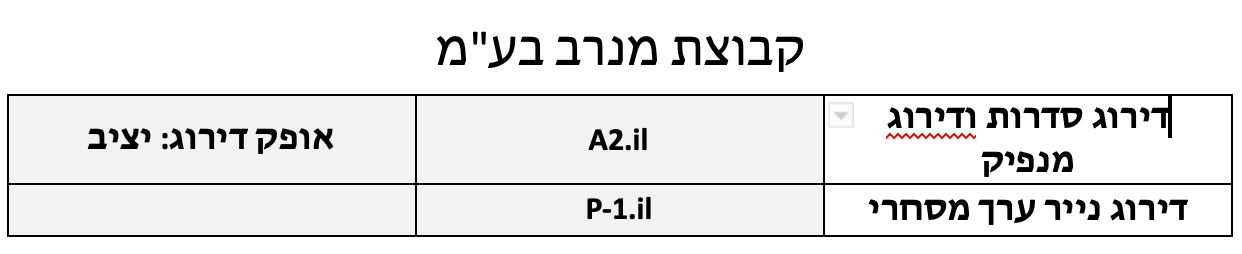

מידרוג מותירה על כנו דירוג מנפיק A2.il לחברת קבוצת מנרב בע"מ (להלן: "החברה") ודירוג זהה לאגרות חוב (סדרות ב'-ג') שהנפיקה החברה, אופק הדירוג - יציב. בנוסף, מידרוג מותירה על כנו את דירוג זמן קצר P-1.il לניירות ערך מסחריים (סדרה 1 ו-2) שהנפיקה החברה בהיקף של עד 150.5 מיליון ₪ ע.נ.

שיקולים עיקריים לדירוג

בהתאם לדיווח החברה מיום 25.03.2021 ולדיווחים נוספים שפרסמה החברה, התקשרה החברה בהסכם מיזוג מסוג "מיזוג משולש הופכי" לפיו עם השלמת הליכי המיזוג תהפוך החברה לחברה פרטית בבעלות מלאה של אסנס תשתיות וביצוע שותפות מוגבלת (להלן "אסנס" או "הרוכשת").

נכון למועד דוח זה, טרם התקיימו מלוא התנאים להשלמת העיסקה, אולם אסיפות בעלי המניות ומחזיקי האג"ח של החברה אישרו את הסכם המיזוג ובהתאם לנמסר למידרוג מרבית האישורים הנדרשים להשלמת העסקה נתקבלו והשלמת העסקה צפויה להתבצע במהלך החודשים הקרובים. בהתאם לכך תרחיש הבסיס של מידרוג מניח כי המיזוג יבוצע והעסקה תושלם במהלך התקופה הקרובה.

שיקולי הדירוג, כפי שיפורטו להלן, הינם בכפוף לתרחיש הבסיס ולהשלמת הליך המיזוג.

החברה פועלת בענף שירותי הקבלנות, בעיקר בענפי התשתיות והבנייה הציבורית, עם צבר עבודות (ליום 31.03.2021) בהיקף של למעלה מ- 2.0 מיליארד ₪ (מתוכם בוצעו כ- 35%).

ענף התשתיות והבנייה הציבורית נהנה ממגמת גידול בשנים האחרונות עקב החלטה אסטרטגית של מדינת ישראל להשקיע בתשתיות תחבורתיות ואחרות, כך, בשנת 2019 פרסם משרד רוה"מ את התוכנית הרב-שנתית "תשתית לצמיחה לשנת 2019" הכוללת 207 פרויקטים בהיקף כולל של 196 מיליארד ₪ בתקופה של 5 שנים. יצויין, כי משבר הקורונה לא פגע בענף התשתיות ואף האיץ במידה מסויימת קידומם של פרויקטים תחבורתיים. כמו כן, במהלך הרבעון Q1-2021 התקשרה החברה בהסכמי ביצוע והגדילה צבר העבודות בלמעלה מ- 400 מיליון ₪.

לחברה מספר תחומי פעילות נוספים, כולל פרויקטים בזכיינות, שיתופי פעולה בפרויקטים של "דירה להשכיר", פעילות ייזום למגורים בארה"ב, ופעילות תעשייתית בתחום הפלדה. גיוון תחומי הפעילות על פני מגזרים ותת-מגזרים שונים, לצד הפיזור הגיאוגרפי, תומכים בפרופיל העסקי של החברה. במסגרת הסכם המיזוג החברה צפויה לממש את ההחזקה בחברת הבת "קוואליטס" העוסקת בתחום הביו-טק.

להערכת מידרוג, בשנים 2021-23 היקף ההכנסות השנתי של החברה (לא כולל חברות כלולות) צפוי לעמוד על כ- 1.2 מיליארד ₪ בשנה, היקף זה כולל הכנסות ממכירת דירות בארה"ב אשר נזקפות במועד המסירה והשלמתן צפויה במהלך 2021-2022.

במהלך שנת 2020 השלימה החברה את מכירת חברת הבת מנרב פרויקטים, וכיום אין לחברה פרויקטים בהקמה, אולם לאחר תאריך המאזן רכשה החברה קרקע בקרית שלום, תל אביב, בסך של כ- 140 מיליון ₪, המיועדת להקמת 89 יח"ד (כולל הקלות "שבס"), ולהערכת מידרוג החברה תחדש את פעילותה בתחום הייזום למגורים.

ככל שפעילות הייזום למגורים תתחדש - היקף ההכנסות עשוי לצמוח, אולם בשל טווחי הזמן האופייניים בפרויקטים למגורים (משלב רכישת הקרקע ועד לשלבי ההכרה בהכנסות) לא צפוי שינוי בהיקף ההכנסות בתקופת התחזית.

התמקדות החברה בענפי שירותי הקבלנות, ובעיקר בבנייה ציבורית ותשתיות המתאפיינת בשיעורי רווח גולמי נמוכים, ומכירת מנרב פרויקטים אשר היוותה את הזרוע היזמית למגורים של החברה, צפויים לפגוע בשיעורי הרווחיות של החברה בשנים הקרובות, עד אשר תגדיל מחדש את פעילות הייזום. מנגד, סיומם של פרויקטים בייזום בארה"ב (אשר כאמור נזקפים לדוח רוה"פ במועד המסירה) צפוי למתן את הירידה בשיעור הרווחיות בשנות התחזית. כך, להערכת מידרוג, שיעור הרווחיות EBIT להכנסות צפוי לנוע בשנים הקרובות בטווח של 4.5-6.5%, שיעור הולם לרמת הדירוג.

יחס הון למאזן ליום 31.12.2020, כולל חלק יחסי בנכסי והתחייבויות חברות כלולות בהתאם למתודולוגיית מידרוג, עומד על 33%. תחת תרחיש הבסיס מידרוג מעריכה כי היקף המאזן יגדל עקב השקעה ברכישת קרקעות, וכנגזר – יחס הון למאזן ייחלש מעט ויעמוד על 29%, יחס נמוך מעט לרמת הדירוג.

מכירת פעילות הייזום במהלך 2020, הכרה בהכנסות מייזום בארה"ב על בסיס מועד ההשלמה, ושיעורי הרווחיות הנמוכים יחסית של פעילות הקבלנות צפויים להביא לתנודתיות בהיקף ה- FFO בשנות התחזית, ומידרוג צופה כי היקף ה- FFO הממוצע בשנים הקרובות יעמוד על כ- 45-50 מיליון ₪, עם יחס כיסוי רווח תפעולי להוצאות מימון של 2.0 ויחס כיסוי חוב נטו ל- EBITDA של 5.6. היקף ה- FFO ויחסי הכיסוי בולטים לשלילה לרמת הדירוג.

יתרות הנזילות של החברה ליום 31.03.2021 מסתכמות לכ- 360 מיליון ₪, ומידרוג מעריכה כי בתקופת התחזית לא יחול שינוי מהותי בהיקפי הנזילות. ככל שהחברה תפעל בשנים הבאות להשקעה בקרקעות ופרויקטים לייזום עשויה לחול ירידה ביתרות הנזילות, כאשר להערכת הנהלת החברה, רמת הנזילות המייצגת לטווח הבינוני-ארוך תעמוד על כ- 200 מיליון ₪ . להערכת מידרוג יתרות הנזילות והפעילות השוטפת מקנים לחברה מקורות מספקים לצרכי הנזילות ולצמצום היקף החוב.

דירוג החברה נבחן תחת מתודולוגיה של מידרוג לדירוג תאגידים לא פיננסיים. מידרוג עורכת התאמות לנתוניה הפיננסיים של החברה כך שמידרוג בוחנת את החברה על בסיס הדוח המאוחד וכוללת חלקה היחסי של החברה בנכסים, בהתחייבויות ובפעילות של חברות מוחזקות, למעט חברות הזכיין, ההקמה והתפעול של פרויקט "מבט לנגב" (עיר הבה"דים), בהיותו מנוהל בחברה ייעודית ולאור מאפייניו התחייבויותיו הפיננסיות אינן מהוות בעת זו גורם סיכון לחברה. .

תרחיש הבסיס של מידרוג מניח, בין היתר, השלמה של עסקת המיזוג למתווה המתואר בדיווח החברה מיום 25.03.2021 ודיווחים עוקבים של החברה, לרבות מימוש ההשקעה בחברה הבת בקוואליטס. כמו-כן תרחיש הבסיס מניח השלמת הפרויקטים בייזום למגורים בארה"ב, גידול בצבר העבודות, והשקעות משמעותיות ברכישת קרקעות לבנייה. במסגרת הליכי המיזוג תוקנו שטרי הנאמנות לאג"ח והחברה התחייבה שלא לבצע חלוקות דיבידנד עד ליום 01.07.2023, על כן מידרוג אינה מניחה חלוקת דיבידנד בשנות התחזית.

במסגרת תרחיש הבסיס נבחנו תרחישי רגישות לשווי הנכסים וההשקעות, להיקפי ההכנסות העתידיות ומועד קבלתן, ולשער החליפין של דולר ארה"ב. בהתאם לאמור מידרוג מעריכה כי היקף הפעילות יגדל בשנים הקרובות, הן עקב גידול בצבר העבודות הקבלניות והן עקב השלמת ומסירת יח"ד בייזום בארה"ב (אשר ההכנסות ממכירתן מדווחות במלואן במועד המסירה) והיקף ההכנסות ינוע בטווח של 1.0-1.5 מיליארד ₪ לשנה, כמו-כן מידרוג מעריכה כי בשנים הקרובות החברה תבצע השקעות בהיקף משמעותי בפרויקטים לייזום, אשר יגדילו את שיעור המינוף וכנגזר שיעור הון למאזן צפוי להיחלש מעט לשיעור של 29%. עוד מוערך כי בשל ההכרה ברווחים מייזום בארה"ב שיעור הרווח התפעולי ישתפר וינוע בטווח של 5-13% (כתלות במועדי מסירת הדירות וההכרה בהכנסות ממכירת דירות) אשר יביאו גם לתנודתיות בהיקפי ה- FFO וביחסי הכיסוי חוב נטו ל- EBITDA ורווח תפעולי להוצאות מימון (בשל מחזור הפעילות בענפי הייזום והקבלנות, מידרוג בוחנת נתונים אלו על פני המחזור בממוצע רב שנתי). להערכת מידרוג היקף ה- FFO הממוצע יעמוד על כ- 45-50 מיליון ₪, יחס הכיסוי חוב נטו ל- EBITDA צפוי לעמוד על כ- 5.6 ויחס הוצאות מימון לרווח תפעולי צפוי לעמוד על 2.0.

Image by Lorenzo Cafaro from Pixabay

Image by Lorenzo Cafaro from Pixabay