בארץ

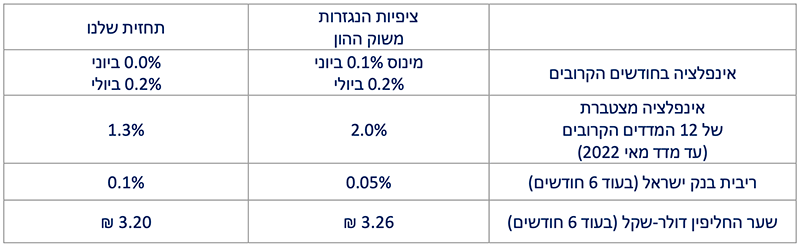

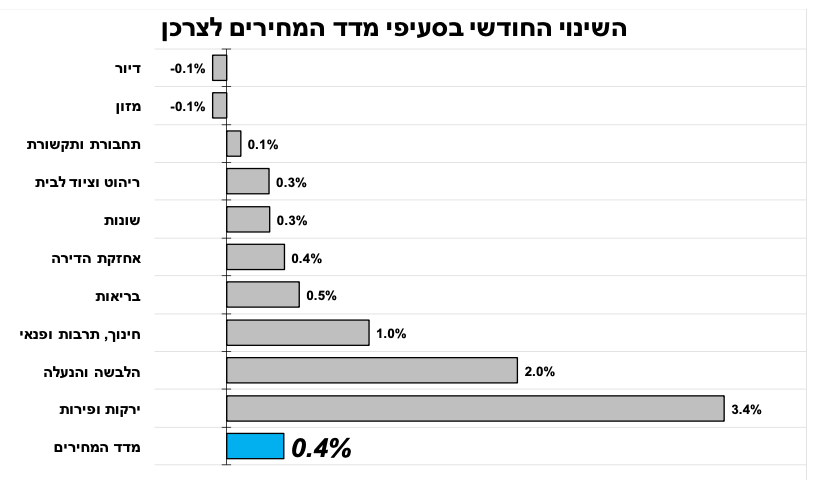

חודש שני ברציפות שמדד המחירים לצרכן היה נמוך מהציפיות ועמד במאי על 0.4 אחוז. האינפלציה במבט לאחור עלתה ל-1.5 אחוזים וחזרה לתוך גבולות יעד האינפלציה לראשונה מזה שנתיים. להערכתנו, עלייה זו לא תגרום לבנק ישראל לאותת בקרוב על העלאת ריבית, אך אנו כן מצפים שהבנק ישקף לציבור את צמצום קצב רכישות האג"ח שראינו בחודשים האחרונים.

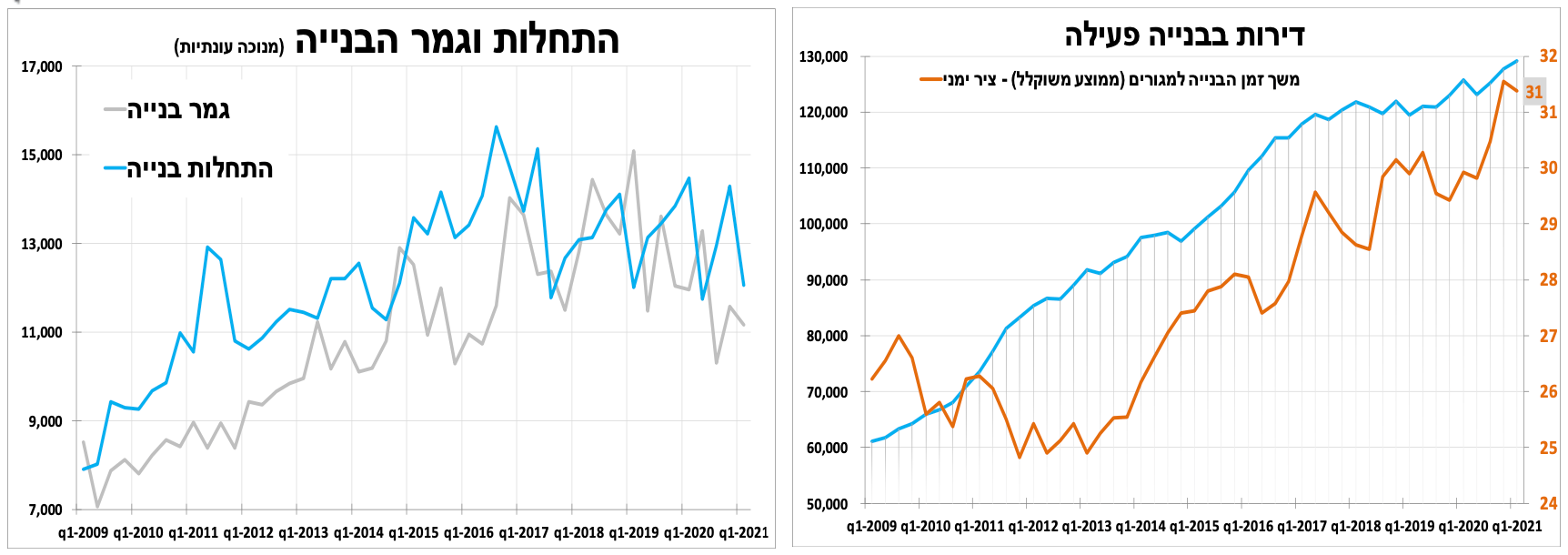

האינפלציה האמיתית היא בעלויות הבנייה, נוכח העלייה החדה במחירי הסחורות והזינוק בעלויות השילוח. הדבר גם תרם לעלייה במחירי הדירות, כאשר הירידה בהתחלות הבנייה ברבעון הראשון לא מאותת על שינוי בקרוב. בעקבות זאת והמשך השיאים במשכנתאות, הדבר מגביר את הסיכויים שנראה התערבות של בנק ישראל או משרד האוצר (מס הרכישה).

בעולם

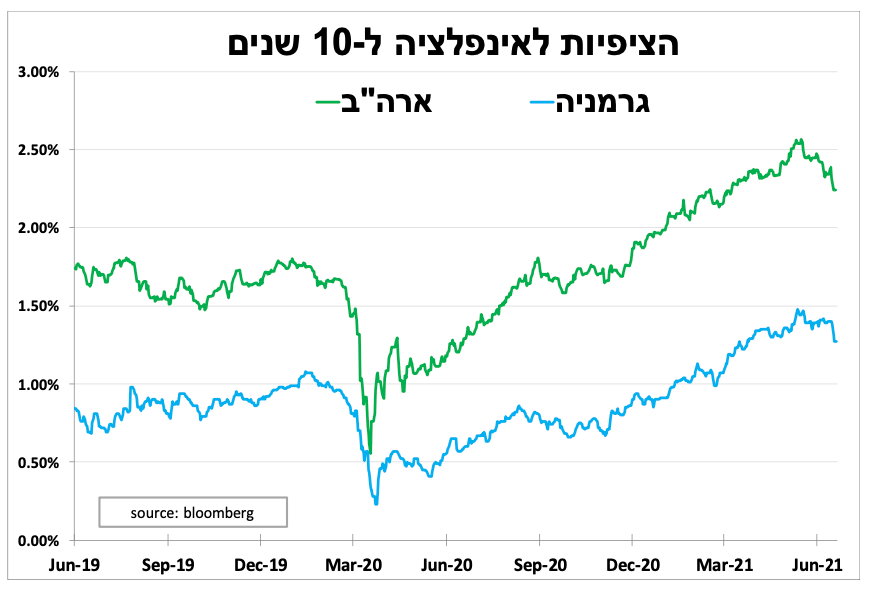

הבנק המרכזי בארה"ב הותיר את הריבית ומדיניות הרכישות ללא שינוי, אך מרבית חברי הועדה המוניטרית רואים עכשיו קרוב ל-2 העלאות ריבית במהלך 2023. אנו סבורים שעוד מוקדם מידי להתחיל לנסות לתזמן את מועד העלאת הריבית, והפוקוס צריך להיות לכיוון צמצום תוכנית הרכישות. ההודעה תרמה לירידה חדה בציפיות לאינפלציה ונהירת משקיעים לכיוון הדולר והאג"ח האמריקאי.

האינדיקאטורים המרכזיים בארה"ב לרבעון השני ממשיכים להיות מעורבים ומצביעים על קצב צמיחה נאה אך איטי יותר בהשוואה לרבעון הראשון.

הנתונים לרבעון השני בסין מצביעים על חזרה לקצב צמיחה מתון יותר וקרוב למה שראינו לפני המשבר. במקביל, הממשל הודיע שהוא שוקל לאפשר ליצרנים במדינה להשתמש במלאי המתכות של המדינה. הפרסום לצד השיחות על הידוק מוקדם מהצפוי של הבנק המרכזי בארה"ב תרם לירידה חדה במחירי הסחורות בשבוע האחרון (מלבד הנפט).

ציפיות לחוד ואינפלציה לחוד

למרות החששות מאינפלציה ששוררים לאחרונה בשוק ההון, חודש שני ברציפות שמדד המחירים לצרכן היה נמוך מהציפיות ועמד במאי על 0.4 אחוז (מול צפי ל-0.5%). עיקר ההפתעה ביחס לתחזית שלנו נובעת ממחירי ההלבשה וההנעלה שעלו פחות מהצפי וממחירי המזון והדיור שאף ירדו. האינפלציה במבט לאחור על 12 החודשים האחרונים עלתה ל-1.5 אחוזים וחזרה לתוך גבולות יעד האינפלציה לראשונה מזה שנתיים.

להערכתנו, עלייה זו שמקורה בעיקר ב'תיקון' במחירי הסחורות והפתיחה המחודשת של ענפים בכלכלה לא תגרום לבנק ישראל לאותת בקרוב על העלאת ריבית, אך אנו כן מצפים שבהחלטת הריבית בעוד כשבועיים (5 ביולי) הבנק ישקף לציבור את צמצום קצב רכישות האג"ח שראינו בחודשים האחרונים.

התחזית הראשונית שלנו למדד יוני היא 0.0 אחוז (ירידה במחירי ההלבשה והפירות-ירקות) ומדד יולי יעלה ב-0.2 אחוז (עלייה בסעיף הדיור). התחזית שלנו ל-12 המדדים הבאים 1.3 אחוזים – נמוכה מהתחזית הנגזרת משוק ההון.

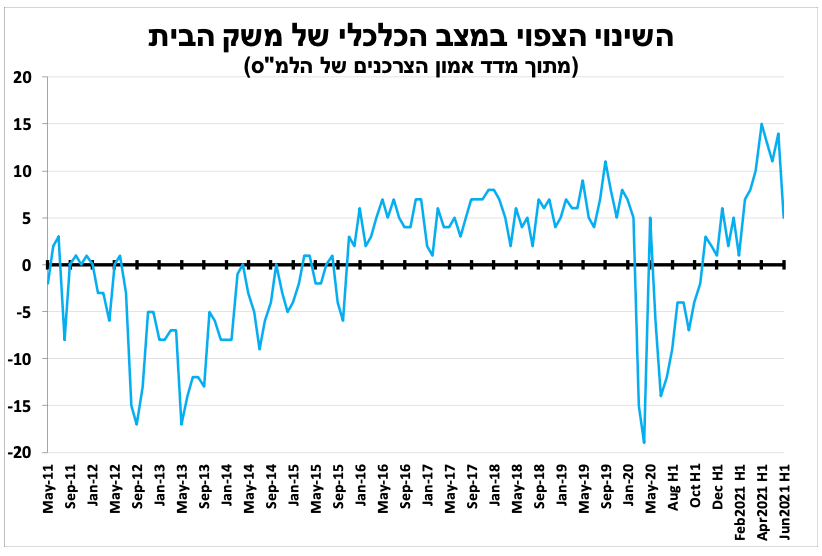

מדד אמון הצרכנים במחצית הראשונה של יוני הראה צינון באופטימיות משקי הבית לגבי מצבם הכלכלי בעתיד. הנתון מקטין את הסבירות שצרכנים יהיו אדישים לעליית מחירים חדה.

ואיפה האינפלציה האמתית? במחירי הדירות. עכשיו הממשלה תפעל?

עלויות הבנייה המשיכו לעלות, נוכח העלייה החדה במחירי הסחורות והזינוק בעלויות השילוח, כפי שציינו בסקירות הקודמות. מדד תשומות הבנייה עלה ב-0.7 אחוז במאי וב-3.1 אחוזים ב 12 החודשים האחרונים, דבר שמסביר חלק מהעלייה המהירה במחירי הדירות שעלו כ-6 אחוזים ב-12 החודשים האחרונים (עליה של 1% בין אמצע מרץ לאמצע אפריל) לצד גורמים נוספים בהם הריבית הנמוכה. נוסף על כך, גם קצב הגידול של היצע הדירות התמתן כאשר התחלות הבנייה ברבעון הראשון ירדו ב-15 אחוזים (על פי נתונים מנוכי עונתיות).

בעקבות העלייה העקבית במחירים והמשך הזינוק במשכנתאות לשיא של קרוב ל-10 מיליארד ₪ במאי, (בדגש על הלוואות עם שיעור מימון מעל ל-60%) אנו סבורים שנראה התערבות של בנק ישראל (אולי הגבלה כלשהי על המשכנתאות) או של משרד האוצר בדמות עלייה מחודשת במס הרכישה. עצם האיתותים על כך בתקשורת כנראה תרמו לגידול ברכישות ובמשכנתאות בחודשיים האחרונים, בדומה לזינוק הקודם בקיץ 2015 לפני שהעלו אז את מס הרכישה.

מנגד, סך הדירות בבנייה פעילה המשיך לעלות לשיא קרוב ל-130 אלף יחידות, דבר שצפוי להגביר את גמר הבנייה בשנתיים הבאות ולמתן את העלייה במחירי הסחירות.

משקיעים, אנחנו צריכים לדבר

הבנק המרכזי בארה"ב הותיר את הריבית ומדיניות הרכישות הנדיבה ללא שינוי, בהתאם להערכות המוקדמות. במקביל, הבנק עדכן כלפי מעלה את תחזיות הצמיחה (7%) והאינפלציה לשנה הנוכחית, ומרבית חברי הועדה המוניטרית רואים קרוב ל-2 העלאות ריבית במהלך 2023, בניגוד לתחזית מלפני כ-3 חודשים שתישאר ללא שינוי. אנו סבורים שעוד מוקדם להתחיל לנסות לתזמן את מועד העלאת הריבית, וההיסטוריה מלמדת שתחזית זו (Dot Plots) איננה אינדיקאטור אמין להחלטות בפועל. אנו (והמשקיעים) צריכים להתמקד בתוכנית הרכישות, שסיומה יגיע לפני שיתחילו להעלות את הריבית. בנושא זה הנגיד ציין שהחלו שיחות ולהערכתו הם ימשכו בישיבות הקרובות במיוחד עם ההתאוששות תימשך. גם בנושא זה הערכתנו שמדובר בתהליך איטי שיחל רק בתחילת 2022.

למרות הירידה שנרשמה השבוע בציפיות לאינפלציה ובתשואות על רקע הודעת הריבית. לערכתנו יש סבירות גדולה יותר לעליית תשואות אג"ח הממשלתיות מאשר לירידת תשואות על רקע הצמיחה המהירה, הגירעונות הגדולים, הדפסת הכסף המסיבית והסבלנות של הבנק

המרכזי.

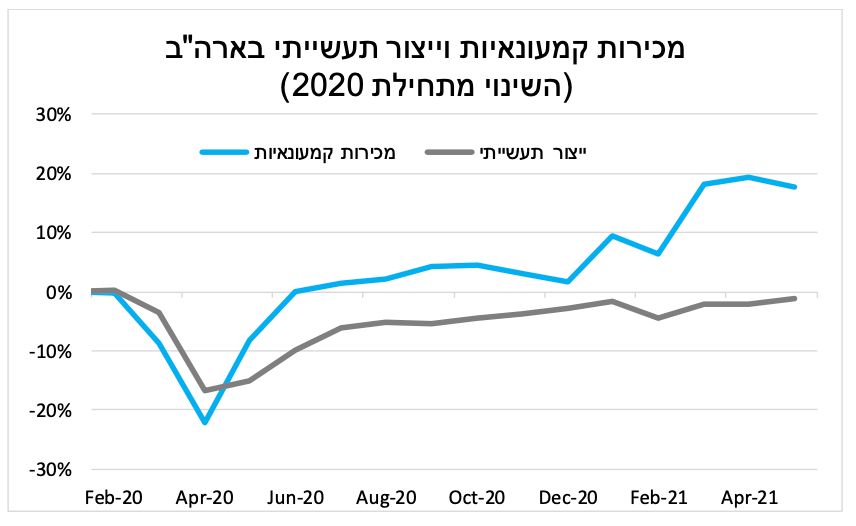

האינדיקאטורים המרכזיים לרבעון השני ממשיכים להיות מעורבים ומצביעים על קצב צמיחה נאה אך איטי יותר בהשוואה לרבעון הראשון (בגלל ההרחבה הפיסקאלית), והם אינם תומכים בהידוק מוקדם מהצפוי של הבנק המרכזי. במאי המכירות הקמעונאיות ירדו ב-1 אחוז (29% עלייה ב-12 החודשים האחרונים) והייצור התעשייתי ב-1 אחוז (16% ב-12 החודשים האחרונים), אך נתוני החודשיים הקודמים עודכנו קלות כלפי מעלה.

כוח הדלתא פשט על בריטניה

מוטציית הדלתא (ההודית) של נגיף הקורונה הפכה להיות דומיננטית בבריטניה, וגרמה לעלייה נוספת במספר המקרים החדשים בעיקר בגילאים הצעירים שלא מחוסנים ואלו שחוסנו רק פעם אחת. הדבר ימשיך לעכב את החזרה לפעילות מלאה של חלק מהענפים, בדגש על התיירות הבינלאומית. לכן, אנו סבורים שבאירופה, שמשקל התיירות בתוצר יותר משמעותי, תמשיך במדיניות המאוד מרחיבה לזמן ממושך יותר בהשוואה לארה"ב. אנו לא מצפים לדיונים השנה על צמצום תוכנית הרכישות בגוש האירו, דבר שתומך בהיחלשות האירו מול הדולר.

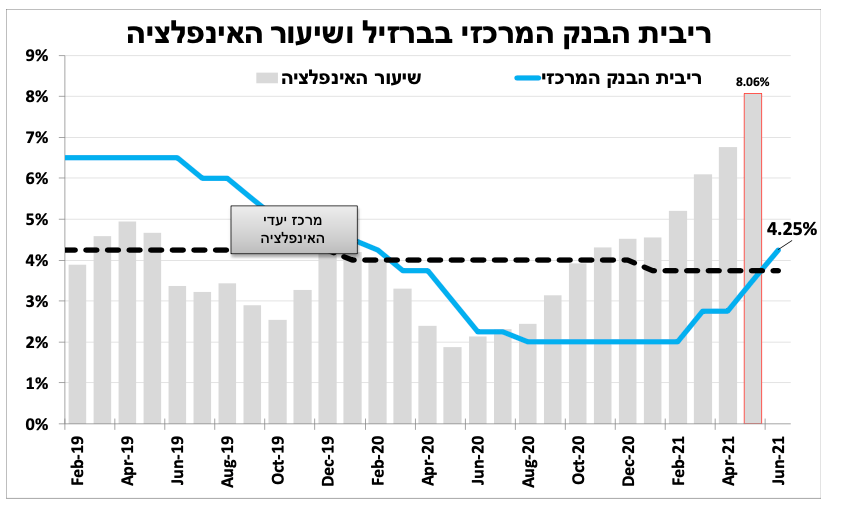

העיכוב בחזרת התיירות הגלובלית לצד שיעור החיסונים הנמוך במרבית השווקים המתעוררים ימשיך להוות משקולת שלילית על הצמיחה באותן מדינות, לפחות בחצי השנה הקרובה. השיחות על צמצום המדיניות המרחיבה של הבנק המרכזי בארה"ב ימשיכו להפעיל לחצים לפיחות המטבעות המקומיים מול הדולר. בעקבות זאת והעלייה באינפלציה בחלק מהשווקים המתעוררים החלו בהעלאות הריבית, ואותן מדינות שעדיין נמנעות יצטרכו בסופו של דבר לפעול או להסתכן בפיחות חד. 4.25% הנחוש ביותר הוא הבנק המרכזי בברזיל שהעלה את הריבית בפעם השלישית ברציפות (בעוד 0.75%) ל-4.25 אחוזים, בהתאם לצפי, לאחר שהאינפלציה הגיעה ל-8 אחוזים במאי.

חוזרים לקצבי צמיחה 'נורמליים'

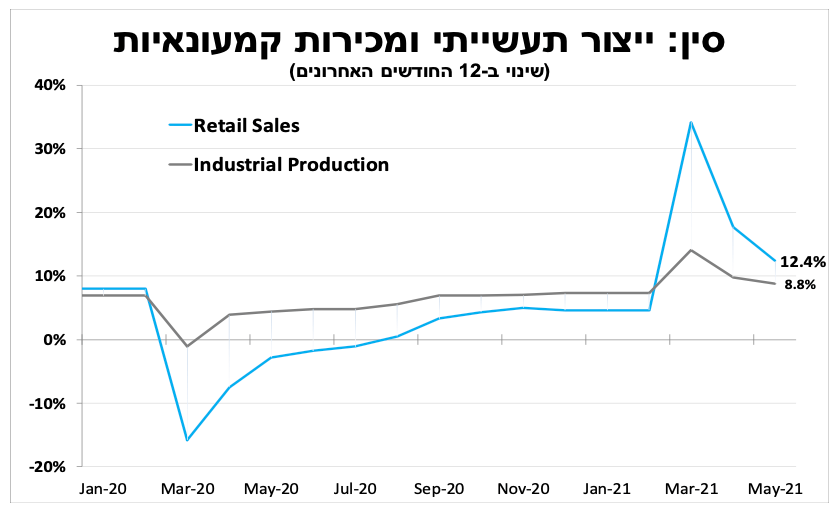

סין הייתה הכלכלה הגדולה הראשונה שחזרה להציג קצבי צמיחה דו-ספרתיים כתוצאה מהפתיחה מחדש של הכלכלה. אך הנתונים לרבעון השני מצביעים על חזרה לקצב צמיחה מתון יותר וקרוב למה שראינו לפני המשבר. כך ב-12 החודשים האחרונים עד מאי המכירות הקמעונאיות עלו ב-12.4 אחוזים, והייצור התעשייתי ב-8.8 אחוזים, התמתנות בהשוואה לחודשים הקודמים.

ההאטה מקטינה את החששות מעלייה חדה בביקושים ובאינפלציה המקומית ומאפשרת לבנק המרכזי להמשיך בצמצום המדיניות המרחיבה שלו שהחל כבר בתחילת השנה.

במקביל, הרשויות בסין ממשיכות להצהיר על כך שהם מוטרדים מהעלייה החדה במחירי הסחורות, נוכח זעזועי ההיצע, חששות מספקולציה של משקיעים והזינוק בעלויות השילוח. לכן, רשות הרזרבות הממשלתית הודיעה (שוב) שהיא שוקלת לאפשר ליצרנים במדינה להשתמש במלאי המתכות של המדינה. הפרסום לצד השיחות על הידוק מוקדם מהצפוי של הבנק המרכזי בארה"ב (שתרם לייסוף בדולר) תרם לירידה חדה במחירי הסחורות בשבוע האחרון.

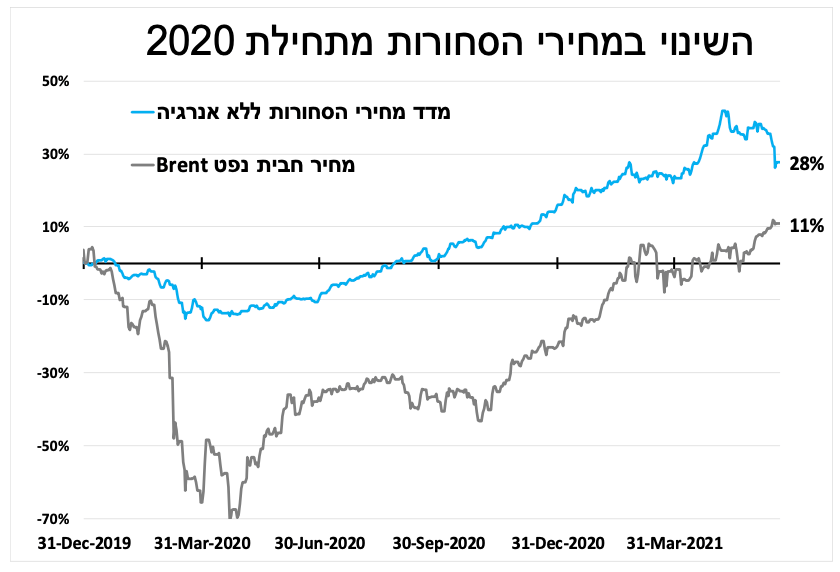

חריג היה מחיר הנפט שהמשיך לעלות נוכח הירידה במלאים בארה"ב והמשך שמירת ההיצע היחסית נמוך ע"י קרטל אופ"ק.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום