https://www.funder.co.il/seco/1155290/s/#

https://www.funder.co.il/seco/1155290/s/#

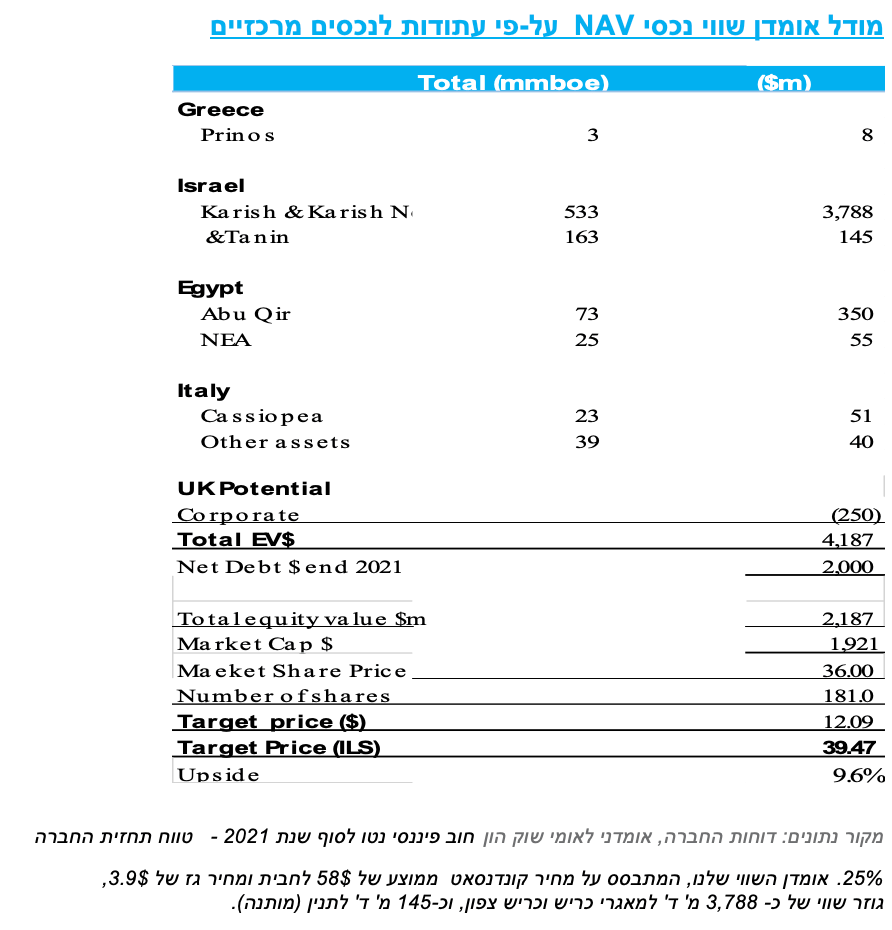

אנו מותירים את ההמלצה למניית אנרג'יאן על "החזק" ומעדכנים מינורית את מחיר היעד ל-39.5 שקלים. ההמלצה שלנו ממשיכה להתבסס על גישה שמרנית, ביחס להיבט התפעולי של השקת פלטפורמת ה-FPSO החלוצית בים התיכון, לצד רמת החוב שצפויה לעמוד בסוף השנה, לפי תחזית החברה, על 1.9-2.0 מיליארד דולר (ירידה של 0.1-0.2 מיליארד ד' ביחס לתחזית קודמת). החוב הפיננסי נטו שיוחס לפיתוח בישראל עמד באפריל על 1.19 מיליארד דולר, ויתרת החוב עמדה על 438 מיליון ד'. החוב הפיננסי נטו הסתכם לכדי 1.63 מיליארד ד', בשל פריסת התשלומים הנוחה במרבית ההשקעות.

נציין, שהדוחות של אנרג'יאן הינם חצי שנתיים והסקירה שיצאה באפריל, לאחר הדוח השנתי והנפקת אג"ח של Energean Israel Finance, בסך 2.5 מיליארד דולר, כבר כללה חלק ניכר מהעדכונים.

פרויקט כריש - עדכון תפעולי: הביצוע עמד בסוף אפריל על כ-91%, כאשר עד אז הושלמו כ-98% ממתקני היבשה, כ-96% מה-FPSO וכ-82% מהתשתית התת-ימית.

הנקודות הבולטות בעדכון: שיפור תחזית ההפקה מחוץ לישראל

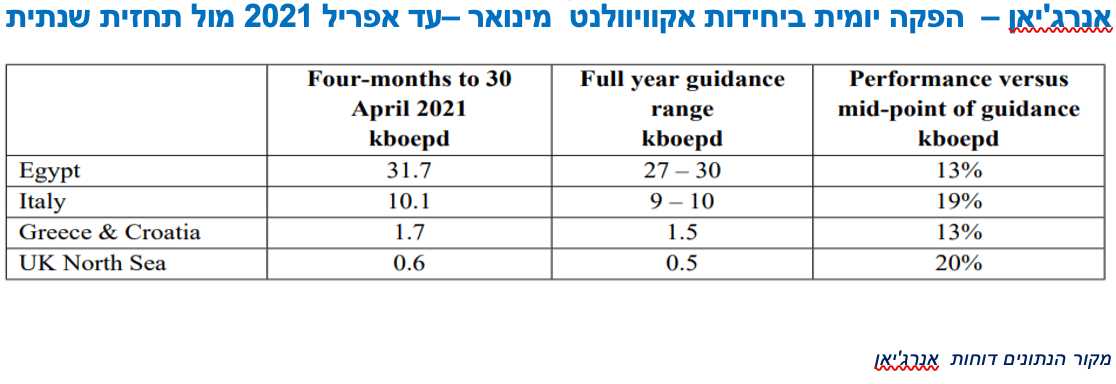

גאידנס ביחס להפקה בשנת 2021 עלה מרמה של 38-42 אלף חביות לכדי 38-42 אקוויוולנט ליום. כתוצאה מכך עלתה תחזית ההכנסות שלנו בכ-5%, לכ-460 מ' דולר בשנת 2021. החברה ציינה כי ההפקה בפועל הייתה גבוהה מהתחזיות בכל מדינות הפעילות. בפרט בלט היקף ההפקה בבריטניה ובאיטליה ביחס לתחזיות. נציין שכ- 72% מההפקה הינם במצריים, ושם גם נמצא שיעור הגז הגבוה בתמהיל. נציין שבסיום השנה שחלפה נאמדו העתודות של אנרגי'יאן ב-992 מ' חביות אקוויוולנט נפט (כולל האחזקה של 100% במאגרי כריש ותנין).

תוצאות הרבעון: אנרגי'אן רשמה ברבעון הראשון הכנסות של 94.9 מ' ד' ועלויות הפקה של 59 מ' ד'. ה-(EBITDA בניכוי הוצ' חיפושים) EBITDAX עמד על 32.9 מ' ד'. ההפקה היומית הממוצעת ברבעון עלתה לכדי 44.2 אלף חביות אקוויוולנט. אומדן עלויות הפקה עמד על 10 ד' לחבית אקוויוולנט, הוצאות ההנהלה והכלליות נאמדו בכ- 10 מ' ד'. תחזית ההכנסות שלנו עלתה כאמור לכ-460 מ' ד', ואילו עלות המכר צפויה לעמוד בטווח של 195-220 מ' ד' לפי תחזיות החברה. נציין, שההשקעות בפיתוח, אקספלורציה ופינוי צפויות להסתכם בסך של 530-635 מ׳ דולר בשנת 2021. נציין שתזרימית, תשלום של כ-140 מ' ד' לטקניפ יידחה לשנים 2022-2023.

גביית חוב במצריים: בתוך 3.5 חודשים מסגירת עסקת אדיסון, רשמה אנרג'יאן הכנסות של 122 מ' ד' וצמצמה את החוב שנצבר, כשהיא צופה לקצר את ימי לקוחות.

הנקודות המשמעותיות בעדכון הן תפעוליות. בעקבות ההודעה על דחיית ההפקה מכריש, לאמצע שנת 2022, מנסה החברה למקסם את הפיתוח ולכלול שיפורים בתוכניות.

FID - החברה הודיעה על החלטת השקעה סופית של כ-110 מ' ד' בשני מתקנים. הראשון מסוף (train) נוסף לעיבוד קונדנסאט על גבי ה-FPSO, שנועד להגדיל את כושר העיבוד היומי מ-18,000 אלף ל-32,000 אלף חביות אקוויוולנט, בהשקעה של 70 מ' ד'. השקעה נוספת שאושרה, היא התקנת מחבר (riser), שנועד לאפשר שיפור נצילות משמעותי. כמו כן, אנרג'יאן מתכננת לחתום בקרוב על חוזים לקידוח 5 בארות ברישיונותיה שבמימי ישראל, במטרה להגדיל את פוטנציאל ההפקה בכ-1 מיליון חביות אקוויוולנט פרוספקטיביות. נציין, ששלושה בארות כבר אושרו לקידוח: "אתנה" שבבלוק 12, עם שכבת מטרה עיקרית של 11 BCM ופוטנציאל כולל של 88 BCM, כריש צפון וקידוח המכוון למטרות נפט בכריש.

שורה תחתונה: אנו סבורים שהמחיר של מניית אנרג'יאן הוגן. נציין, שאנו ממשיכים להניח עלייה הדרגתית בקצב ההפקה עד להיקף חוזי מלא. נציין, שאנו מעדיפים להמתין ולהוריד את שיעורי ההיוון באופן הדרגתי.

שורה תחתונה

לפי תחזית תזרים המזומנים, אנרג'יאן נסחרת בשווי הוגן. אנו ממשיכים להניח עליה הדרגתית בקצב ההפקה של החוזים החתומים בשנת 2024. ברמות מחירי הנפט הנוכחיות, השווי נראה לנו הוגן, עם פוטנציאל להורדת שיעור ההיוון, במקביל להשקת הפלטפורמה במחצית 2022.

אלה פריד, צילום: כפיר סיון

אלה פריד, צילום: כפיר סיון