מידרוג מותירה על כנו דירוג A1.il עבור חברת סופרגז אנרגיה בע"מ (להלן: "סופרגז" ו\או "החברה"). אופק הדירוג יציב. כמו כן, מידרוג מותירה על כנו דירוג A1.il באופק יציב לאגרות חוב (סדרה א') שהנפיקה החברה.

שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים:

סיכון ענפי בינוני-נמוך בתחום הגפ"מ, המהווה את עיקר הכנסות ורווחי החברה, לאור יציבות ביקושים איתנה וקיומם של חסמי כניסה והתרחבות בענף זה. זאת, אל מול הסיכון הנובע משינויים רגולטוריים שיש בהם בכדי להגביר את התחרות בענף זה ולפגוע ברווחיות החברה;

התמורות במשק האנרגיה תומכות בגידול בצריכת הגז הטבעי במשק וכוללות, בין היתר, מדיניות הפחתת פליטות (לרבות מעבר מייצור בפחם לייצור באמצעות גז טבעי), הרחבת פעילותם של צרכנים קיימים, וגידול בביקוש המקומי לגז טבעי לצורך ייצור חשמל. זאת, באופן הצפוי לתרום לצמיחת פעילות החברה במגזר הגז הטבעי ולמיתון הסיכונים בענף זה;

מעמדה העסקי החזק של החברה ונתחי שוק מהותיים בענף הגפ"מ ובענף שיווק הגז הטבעי בישראל, לצד היותה חברה ותיקה בעלת Track Record משמעותי ומותג בעל מוניטין מבוסס בתחומי פעילותה;

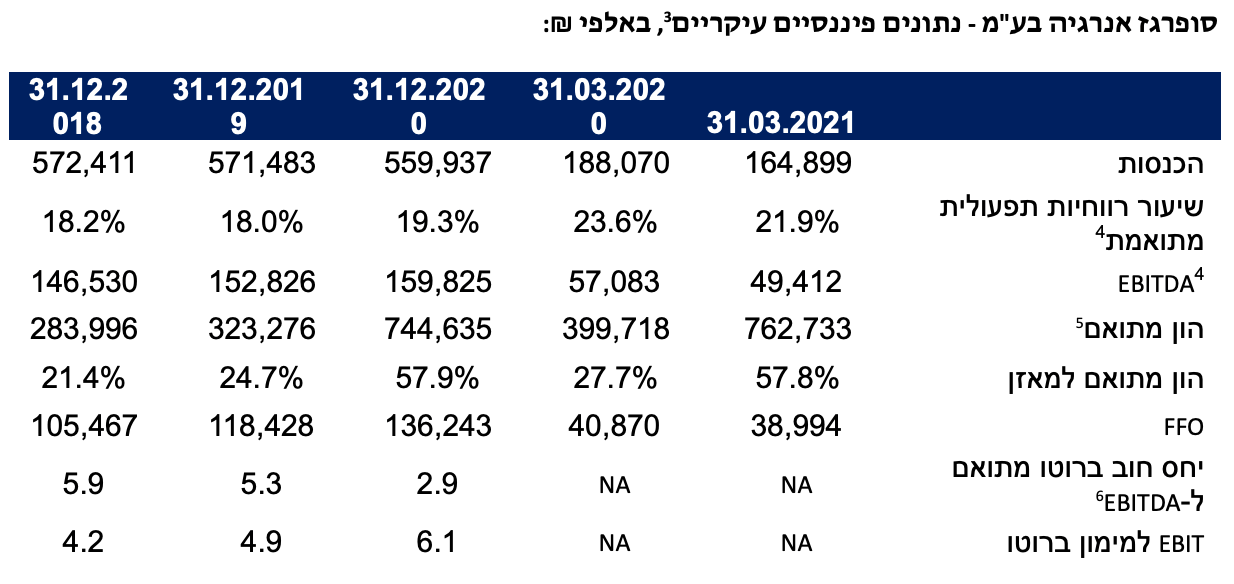

היקף ההכנסות של החברה הינו נמוך יחסית לרמת הדירוג;

פיזור לקוחות החברה הינו גבוה מאוד, כאשר במגזר הגפ"מ לחברה כ-400 אלף לקוחות פרטיים לצד כמה אלפי לקוחות ממשלתיים ועסקיים, ואילו במגזר הגז הטבעי לחברה עשרות לקוחות עסקיים הצורכים גז באמצעות רשת החלוקה או באמצעות מכליות גט"ד (או צפויים להתחיל לצרוך גז טבעי במהלך השנים הקרובות);

תלות גבוהה בפעילות מגזר הגפ"מ, אשר היווה כ-76% מהכנסות החברה וכ-90% מסך הרווח המגזרי, בממוצע לשנים 2020-2019;

אסטרטגיית החברה לכניסה לתחומי פעילות נוספים, לרבות רכישת חברות הפועלות בתחום האנרגיות המתחדשות, וכן הרחבה משמעותית של פעילות ייצור החשמל קוגנרציה (לצד אסדרה תומכת לתחום פעילות זה), צפויים לגוון את מקורות התזרים של החברה בטווח הבינוני-ארוך מחד, אולם מגבירים את חשיפת החברה לאירועי סיכון;

לחברה חשיפה למחירי סחורות ומטבעות, הממותנת על ידי יכולתה של החברה לעדכן את מחירי הגפ"מ לצרכנים בהתאם לשינויים במחירי רכישת הגפ"מ, וכן על ידי ההשפעות המנוגדות על רווחיות מגזרי הפעילות השונים של החברה, אשר באופן זה יוצרים גידור חלקי אל מול תנודות במחירי האנרגיה;

להערכת מידרוג נגיף הקורונה והשפעותיו הכלכליות לא הביאו, וכן לא צפויים להביא, לכדי פגיעה מהותית בחברה ובתוצאותיה העסקיות;

רווחיות החברה גבוהה ויציבה, כאשר על פי תרחיש הבסיס של מידרוג, בשנים 2023-2021 צפוי שיעור הרווח התפעולי של החברה לנוע בטווח שבין 16.0%-18.0%, בדומה לשיעורי הרווחיות ההיסטוריים;

תזרימי המזומנים שמייצרת החברה הינם יציבים וחזקים, ומעידים על פעילות עסקית איתנה וצומחת;

רמת מינוף נמוכה התומכת באיתנותה ובגמישותה הפיננסית של החברה, כאשר על פי תרחיש הבסיס של מידרוג בשנים 2022-2021 צפוי יחס ההון למאזן החברה לנוע בטווח שבין 50%-55%;

הערכת מידרוג כי יחסי הכיסוי הצפויים של החברה לשנים 2023-2021 הולמים את רמת הדירוג, כאשר על פי תרחיש הבסיס בתקופה זו צפוי יחס החוב ל-EBITDA של החברה לנוע בטווח שבין 4.0-3.0, ואילו יחס הרווח התפעולי להוצאות המימון ברוטו צפוי לנוע בטווח שבין 10.0-7.0;

הערכת מידרוג כי הנהלת החברה ובעלי המניות צפויים לנקוט במדיניות פיננסית יציבה, אשר תמשיך ותיבחן על רקע תוכנית ההתרחבות האסטרטגית של החברה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ובר קיימא בהיקף ההכנסות ובמעמדה העסקי של החברה, תוך הקטנת התלות במגזר הגפ"מ

שיפור מהותי ביחסי המינוף, בתזרים המזומנים וביחסי הכיסוי, תוך הצגת יציבות על פני זמן

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי לרעה בפרופיל הסיכון הענפי, לרבות שינוי בסביבה הרגולטורית ו\או התגברות משמעותית של התחרות בענפי הפעילות של החברה באופן שיפגע במעמדה העסקי

הרעה משמעותית ביחסי המינוף, האיתנות הפיננסית, ויחסי כיסוי החוב

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay