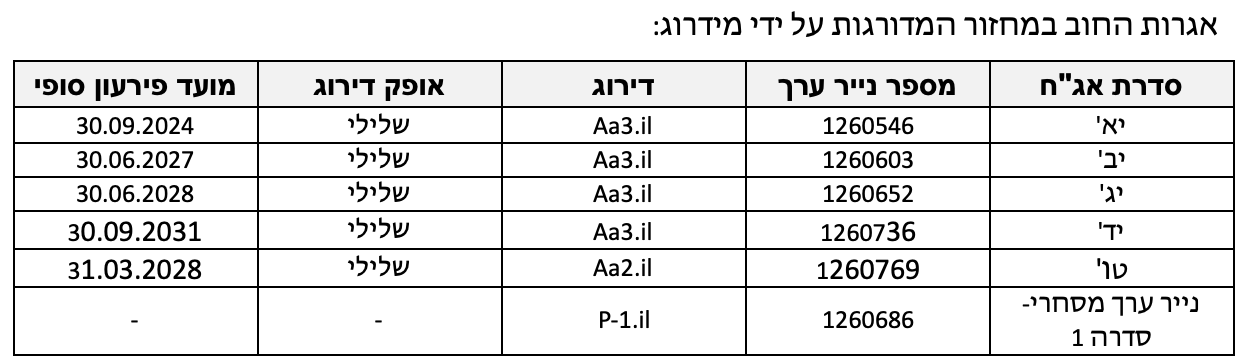

מידרוג מותירה על כנו את הדירוג Aa3.il באופק שלילי לאגרות חוב המונפקות (סדרות יא'- יד') ודירוג מנפיק של חברת גזית גלוב בע"מ (להלן: "החברה" ו/או "גזית").

מידרוג מעדכנת על הסרת ההתניה שסומלה באות P מדירוג אגרות חוב (סדרה טו') שהנפיקה החברה, זאת לאור התקיימות הנסיבות כפי שפורטו בדוח הדירוג המותנה מיום 12.10.2020 בנוגע למילוי התנאים, בהתאם לשטר הנאמנות, של רישומי השעבודים על הנכסים המניבים: מרכז חורב, G רוטשילד, G כוכב הצפון ו- G סביון. דירוג הסדרה מעתה Aa2.il באופק שלילי.

מידרוג מותירה על כנו דירוג זמן קצר P-1.il לניירות ערך מסחריים (סדרה 1) שהנפיקה החברה, בהיקף של 168 מיליון ₪ ע.נ.

שיקולים עיקריים לדירוג

פעילות החברה בתחום הנדל"ן המניב נתמכת ע"י פרופיל עסקי חזק המבוסס על תיק נכסים איכותי ומפוזר באזורים אורבניים המאופיינים בצפיפות אוכלוסין והכנסות גבוהות של משקי הבית, ללא תלות בשוכר כזה או אחר, כאשר 80% משווי הנכסים של החברה מרוכז ב-16 מטרופולינים, רובם במדינות בעלות דירוג אשראי גבוה, ובכללם: תל אביב, ניו יורק, פראג, ורשה, הלסינקי, שטוקהולם, בוסטון ועוד. נכסי הבסיס של החברה מאופיינים כמרכזים מסחריים מבוססי שירותים, לרוב מעוגני סופרמרקטים, המשרתים צרכים יומיים בסיסיים של קהל היעד כאשר עפ"י דיווחי החברה גם בעיצומו של המשבר, אשתקד, כ-55% משטחי ההשכרה היו פתוחים. כמו כן, החברה שומרת על שיעורי תפוסה גבוהים, לאורך שנים, באופן אשר תומך בפרופיל העסקי, גם בתקופת הקורונה. כך, נכון ליום 31.03.2021, שיעור זה עומד על כ-93.2%.

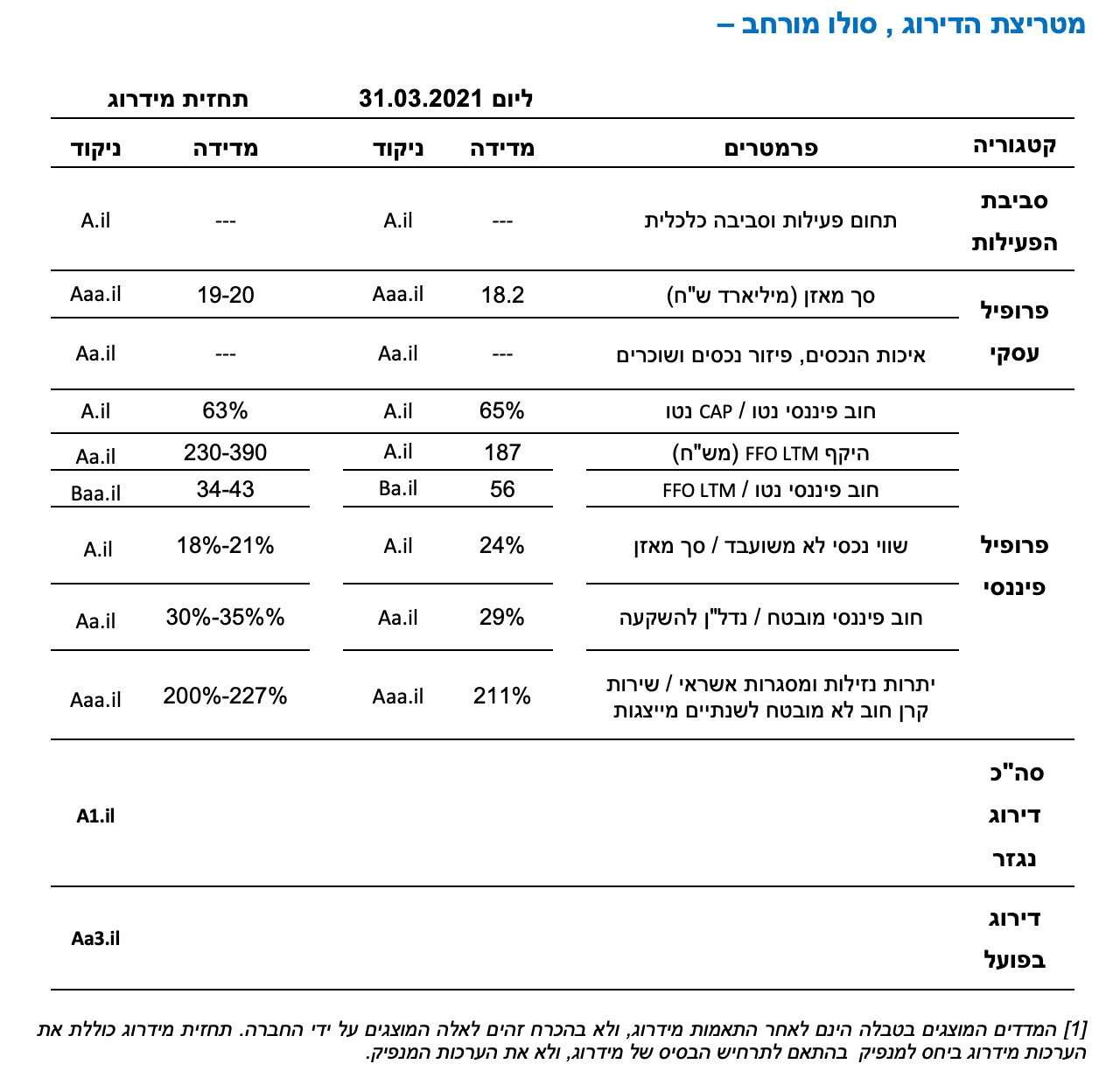

לחברה היקפי פעילות משמעותיים באופן אשר בולט לחיוב ביחס לרמת הדירוג כאשר בהתאם לתרחיש הבסיס של מידרוג סך המאזן של החברה צפוי לעמוד על כ- 19-20 מיליארד ₪, על בסיס סולו מורחב.

סביבת פעילות מושפעת לשלילה מפעילות החברה בברזיל אשר מאופיינת בתנאים מאקרו כלכליים חלשים. המדינה נפגעה ממשבר הקורונה באופן שגרם להתכווצות של התוצר, יחד עם החמרת האתגרים הפיסקאליים במדינה, עלייה בהיקף החוב וכן עלייה בשיעור האבטלה. להערכת מידרוג לפעילות בברזיל הייתה השפעה שלילית על פעילות החברה, בפרט בכל הנוגע לשחיקה בשער המטבע (להלן: "הריאל"). יחד עם זאת, מידרוג מניחה כי החשיפה לפעילות בברזיל עשויה לקטון במקביל לתוכניות החברה למימושי נכסים, כאשר נכון למועד הדוח החברה כבר פעלה להנפקת חמישה מתוך שבעה נכסים בבורסת סאו פאולו, לפי מודל שדומה במהותו לקרן ריט. ראו הרחבה על כך בפירוט השיקולים לדירוג.

מגמת ההתחסנות בישראל ובעולם עשויה, להערכת מידרוג, לתמוך בקצב חזרת הפעילות לשגרה. יחד עם זאת, מידרוג מניחה כי עדיין קיימת אי-ודאות תחת עננת משבר הקורונה כאשר להתפרצות וריאנטים נוספים והטלת מגבלות נוספות, ככל שיהיו, עשויות להיות השפעות שליליות גם בהמשך, דבר המתבטא באופק השלילי בדירוג החברה.

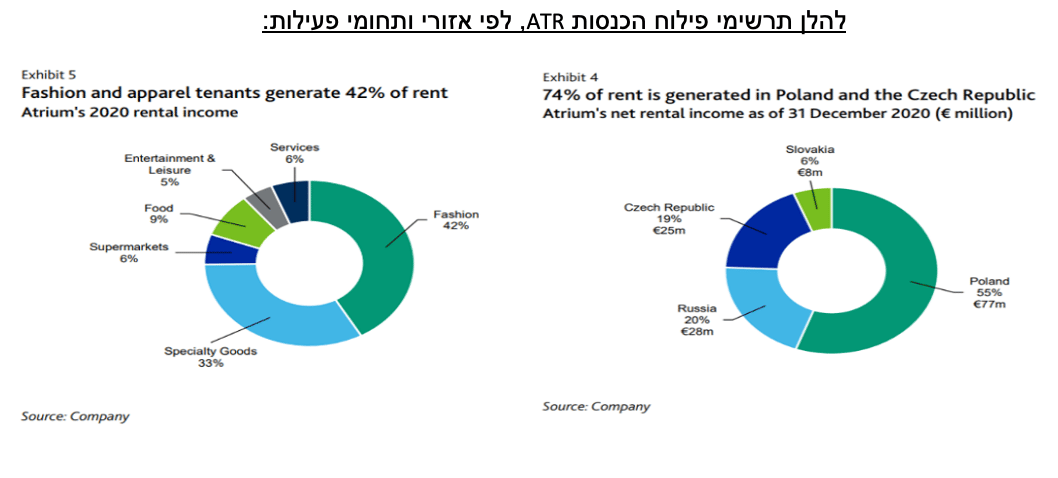

עפ"י דיווחי החברה, במהלך שנת 2020 נרשם קיטון ב-NOI בכ-16.7% לכ-1.6 מיליארד ₪ וכן נרשם הפסד משערוך שווי נכסים מסחריים בסך של כ-1.5 מיליארד ₪, זאת לעומת שיערוך חיובי של 164 מיליון ₪ ב-2019 (כאשר עיקר הירידה בשווי ההוגן הינה מהחברות המוחזקות של גזית Citycon Oyj (להלן: "CTY") ו-Atrium European Real Estate Limited ("להלן: ATR")), אשר הוביל את החברה להפסד שנתי בשורה התחתונה בסך של 653 מיליון ₪. גם במהלך הרבעון הראשון השנה, ה- NOI נשחק – קיטון של כ-57 מיליון ₪ לעומת הרבעון המקביל אשתקד, בין היתר, על רקע הסדרים בדמי שכירות עם דיירים וירידת ערך חובות שוכרים מתקופת הסגר. באשר לפדיונות השוכרים בנכסים ברבעון הראשון, ATR דיווחה על ירידה של כ– 68% בפדיונות ביחס לרבעון המקביל אשתקד. CTY דיווחה על ירידה של כ- 4.7% בפדיונות ביחס לרבעון המקביל אשתקד. גזית ברזיל דיווחה על ירידה של כ- 32% בפדיונות ביחס לרבעון המקביל אשתקד ואילו גי' ישראל דיווחה דווקא על גידול של כ 14% בהיקף הפדיונות ביחס לרבעון המקביל אשתקד, כאשר לאחר הסרת הסגר בישראל בחודש פברואר האחרון פדיונות השוכרים בחודשים מרס ואפריל השנה אף גדלו בכ- 7.2% ביחס לחודשים המקבילים בשנת 2019.

נכון למועד הדוח, מתחמי המסחר בישראל פתוחים באופן מלא וניכרת תנועה ערה של מבקרים. בחו"ל, הוסרו סגרים בחלק מהמדינות בהן החברה פועלת כאשר לצורך העניין, בארה"ב ובמדינות הנורדיות, למעט אסטוניה, מתחמי המסחר של החברה אף היו פתוחים לאורך כל הרבעון הראשון ולאחריו.

לאחרונה Moody's Investors Service (להלן "מודיס/Moody's'") אישררה את דירוג חברות הבנות הציבוריות של גזית CTY ו- ATR המדורגות Baa3 ושינו את אופק הדירוג של שתיהן משלילי ליציב. ביחס ל-CTY, מודיס מציינים כי שינוי האופק ליציב מבוסס בעיקר על העובדה שהמדינות הנורדיות נפגעו פחות מהמשבר בהשוואה למדינות אחרות באירופה. ביחס ל-ATR, שינוי האופק הינו בהנחה שיכולת האיתנות והנזילות של ATR מאפשרות לה לצלוח את המשבר, תוך שמירה על יחסים פיננסיים אשר הולמים לרמת הדירוג הנוכחית שלה.

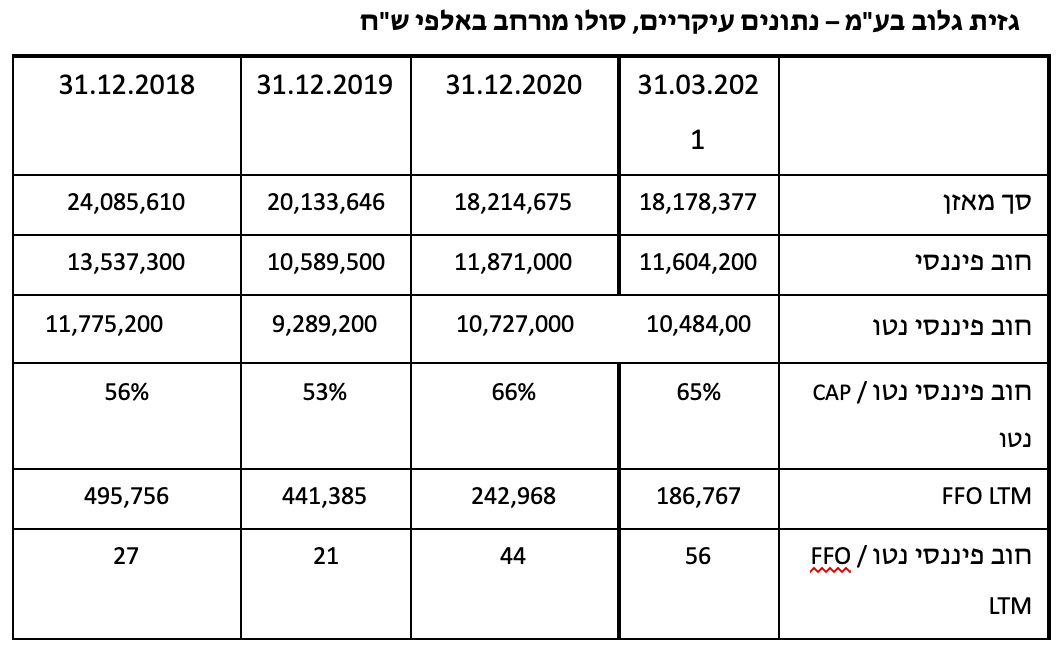

שחיקה ביחס המינוף (סולו מורחב) של החברה משליכה לשלילה על הפרופיל הפיננסי. נכון ל- 31.03.2021 יחס החוב נטו ל- CAP נטו עומד על כ- 65%, זאת לעומת יחסים נמוכים יותר של 61% נכון ל- 31.03.2020 ו-53% נכון ל-31.12.2019, ערב המשבר. יצוין, כי הטעמים המרכזיים לשחיקה ביחס המינוף בתקופת המשבר הינם היחלשות מטבעות הפעילות לעומת הש"ח, וירידת שווי בערכי הנדל"ן להשקעה ונדל"ן להשקעה בפיתוח, כחלק מהשפעות וירוס הקורונה, כאמור לעיל.

בהתאם לתרחיש הבסיס של מידרוג, יחס המינוף, חוב נטו ל- CAP נטו, צפוי לנוע סביב ה-63%, כאשר להערכת מידרוג צעדים שצפויה לנקוט החברה להפחתת המינוף אשר כוללים, בין היתר, מימושי נכסים שאינם בליבת הפעילות והנפקת חלק מהפעילות בברזיל בדרך של הצעת מכר, ככל שיושלמו, צפויים לתמוך בהורדת המינוף.

תזרים משמעותי תורם לפרופיל הפיננסי של החברה, כאשר בהתאם לתרחיש הבסיס של מידרוג היקף ה -FFO (סולו מורחב) צפוי לנוע בטווח הבינוני-ארוך בטווח של כ- 230-390 מיליון ₪ באופן אשר בולט לחיוב ביחס לרמת הדירוג.

מנגד, יחסי הכיסוי צפויים לנוע בטווח הקצר-בינוני בטווח של כ-34-43. יחסים אשר אינם הולמים את רמת הדירוג של החברה ולהערכתה של מידרוג מושפעים לשלילה בהתחשב בהיקפי החוב של החברה.

נזילות בולטת לחיוב ביחס לרמת הדירוג על בסיס יתרות נזילות משמעותיות לאורך זמן (ברמת סולו מורחב) וקווי אשראי בהיקפים משמעותיים. מידרוג מעריכה, כי תכנית החברה למימושי נכסים, יחד עם מהלכי החברה להנפקת הפעילות בברזיל עשויים, בין היתר, להגדיל את יתרות הנזילות סולו של החברה מרמה של כ-1.1 מיליארד ₪, נכון ליום 31.03.2021, ליתרות של מעל 3 מיליארד ₪ בטווח הזמן הקצר-בינוני. יחד עם זאת, המימושים כאמור עשויים להשפיע לשלילה על יחס היקף הנכסים הלא משועבדים ביחס לסך המאזן אשר להערכת מידרוג צפוי לעמוד על כ-21%-18%, זאת בהשוואה ל-24% נכון ליום 31.03.2021, באופן אשר אינו הולם לרמת הדירוג.

במסגרת הדירוג ניתן שיקול נוסף בהתחשב בהיקפים, פיזור ונזילות החברה אשר בולטים לחיוב ביחס לחברות בקבוצת ההשוואה. לצד יחסי מינוף וכיסוי אשר אינם הולמים לרמת הדירוג, מידרוג מייחסת חשיבות לאסטרטגיית החברה לחיזוק מבנה ההון כאשר נראה כי החברה מראה התקדמות בכל הנוגע למימושי נכסים שאינם בליבת פעילותה. מידרוג מעריכה בהקשר זה כי לחברה טרק רקורד חיובי לעמידה בתחזיות ובהתאם למימוש האסטרטגיה בתהליכים אשר אמורים לשפר את רמת מינוף החברה.

תרחיש הבסיס של מידרוג כולל, בין היתר, הנפקת חלק מהפעילות בברזיל בהיקף של כ-300 מיליון ₪, בדרך של הצעת מכר של 49%-25% מאחזקתה של החברה בקרן השקעות אשר בבעלותה המלאה (כחלק מתהליך מכירת פעילות הנדל"ן המניב בברזיל), גידול בהלוואות בנקים במקביל לרכישות חדשות בצפון אמריקה ובישראל, מימושי נכסים בברזיל, פירעונות שוטפים של אג"ח, השקעות בנכסים (Capex), השקעה ב-ATR בדרך של Dividend Script, חלוקת דיבידנד שנתית בהיקף של כ-240-290 מיליון ₪ (לאחר עדכון מדיניות הדיבידנד הרבעוני של החברה ל-0.3 ₪ למניה, למשך חמישה רבעונים רצופים, זאת חלף מדיניות של 0.43 ₪ למניה, כחלק מהתמודדות עם השלכות המשבר) ותזרים מפעילות שוטפת.

במסגרת תרחיש הבסיס מידרוג ערכה תרחישי רגישות שונים ולקחה בחשבון מקדמי ביטחון, בין היתר, באשר לשחיקה אפשרית בשווי נכסים, השפעת שינויי שע"ח באזורי הפעילות השונים של החברה (זאת על אף מדיניות הגידור של החברה ובהינתן השפעות שע"ח על ההון העצמי בתקופת המשבר, בפרט לאור שחיקת הריאל בברזיל), באשר להיקף ה-NOI מנכסים (בהתחשב במצב השווקים באזורי הפעילות השונים של החברה) וכן באשר להיקף תקבולי דיבידנד מהחברות הבנות הציבוריות.

כמו כן, תרחיש הבסיס כולל בתוכו התאמות הכוללות תקבולים ממימוש נכס בגרמניה בסך של מעל 350 מיליון ₪ וכן מימוש חלק החברה בקרקע בישראל תמורת כ-216 מיליון ₪, אשר הושלמו לאחר תאריך המאזן וכבר התקבלה תמורה בגינם. כמו כן, התרחיש כולל גיוס חוב בברזיל של 650 מיליון ריאל (כ-405 מיליון ₪), בדרך של הנפקה פרטית של קרן השקעות בבעלותה המלאה של החברה, אשר הושלם במאי האחרון.

בהתאם לכך, יחס חוב נטו ל-CAP נטו, על בסיס סולו מורחב, צפוי לנוע סביב ה-63% באופן אשר אינו הולם לרמת הדירוג. היקף ה-FFO צפוי לנוע בטווח הבינוני-ארוך בטווח של 230-390 מיליון ₪ באופן אשר בולט לחיוב ביחס לרמת הדירוג ויחס הכיסוי חוב נטו ל-FFO צפוי לנוע בטווח הקצר-בינוני בטווח של 34-43 באופן אשר אינו הולם לרמת הדירוג.

שיקולים מבניים

מידרוג בחנה מתן הטבה דירוגית לסדרת אג"ח טו' המגובה בבטוחות בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי-דוח מתודולוגי, ספטמבר 2019". בחינת הסדרה המובטחת כללה הערכה של איכות הבטוחה ושל יחס ההשבה של הבטוחה ביחס לחוב המובטח.

עפ"י נתוני החברה, לטובת סדרה טו' משועבדים ארבעה נכסים מניבים בישראל: מרכז חורב, G רוטשילד, G כוכב הצפון ו- G סביון אשר שווים בדוחות הכספיים של החברה, נכון ליום 31.03.2021, עומד על כ-436 מיליון ₪. היקף החוב המובטח (סדרה טו') עומד לאותו יום על כ-328 מיליון ₪ ערך נקוב.

מידרוג מעריכה את הבטוחה כחזקה, בין היתר, לאור היות הנכסים המשועבדים בתחום הנדל"ן המניב בישראל, והערכת מידרוג לתנודתיות נמוכה בשוויים. כמו כן, מידרוג מעריכה כי פיזור הבטוחה על פני ארבעה נכסים תורם לנזילותם וליציבות השווי הכולל שלהם. מידרוג מעריכה תרחיש רגישות לשווי הנכסים המשועבדים הנע עד לכ-40%, ומוביל ליחס השבה לבטוחה ביחס לחוב המובטח העולה על 70%.

אופק הדירוג

הצבת אופק דירוג שלילי הינו על רקע שחיקה בפרופיל הפיננסי של החברה לאורך תקופת המשבר, לרבות במהלך הרבעון הראשון השנה, וחשש לפגיעה נוספת בפעילות התפעולית של נכסי החברה ושווים, זאת בהנחה ומשבר הקורונה הינו אירוע מתגלגל ולהתפרצות של וריאנטים שונים ומגבלות נוספות, ככל שיהיו, עלולה להיות השפעה שלילית גם בהמשך.

הדירוג מניח, כי החברה תפעל להורדת מינוף באמצעות מימוש נכסים שאינם בליבת פעילותה כך שיובילו לירידת המינוף לטווחי תרחיש הבסיס, כפי שהוזכר לעיל. יחד עם זאת, התקיימות מימושים אלא אינם וודאית בשלב זה ותלויה בתנאי השוק כאשר עדיין קיימת אי וודאות בנוגע להשלכות התפרצות הנגיף. ככל שהחברה לא תעמוד בתרחיש האמור, דירוג החברה צפוי להיות מושפע לשלילה.

גורמים אשר יכולים להוביל להעלאת הדירוג וייצוב האופק:

ירידה ברמת המינוף הכוללת של החברה בדגש על רמת הסולו המורחב.

שיפור משמעותי ביחסי הכיסוי לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

הרעה בנזילות ובגמישות הפיננסית.

אי עמידה בתחזיות ובתוכניות העסקיות של החברה וכפועל יוצא אי שיפור ביחסי האיתנות בטווח התחזית.

פגיעה מהותית במצבן של החברות המוחזקות באופן אשר עלול לפגוע ביחסי הכיסוי של החברה.

פירוט השיקולים העיקריים לדירוג

מרבית פעילות החברה מרוכזת בכלכלות יציבות, אולם, פעילות החברה בברזיל משפיעה לשלילה על סביבת הפעילות

מרבית פעילות החברה מרוכזת בכלכלות יציבות בעלות דירוג אשראי גבוה, ביניהן: ארה"ב, קנדה, נורבגיה, פינלנד, שוודיה, ישראל, פולין וצ'כיה. מדינות אלה מאופיינות ביציבות כלכלית באופן התומך בפרופיל הסיכון. יצוין, כי על פי מידע שנמסר מהחברה, ובהתאם לאסטרטגיה שלה, כ- 80% מפורטפוליו הנכסים של גזית ממוקם באזורים אורבאניים, הנהנים, בין היתר, ממגמות דמוגרפיות של צמיחת אוכלוסייה, וגידול בהכנסות משקי בית.

באשר להשלכות התפרצות הנגיף במדינות אלה, יצוין, כי במדינות הנורדיות ההשפעות הורגשו פחות בהשוואה למדינות אחרות באירופה כאשר נכון למועד הדוח אין הנחיות לסגירת מתחמים, למעט באסטוניה. עפ"י MOODY'S, בפינלנד, לצורך העניין, מספר המתים במדינה היה בין הנמוכים באירופה והיקף המסחר נותר יציב יחסית ובדנמרק התפרצות הנגיף הייתה קלה יחסית כאשר החזרה לשגרה הייתה מהירה. בשוודיה הממשלה הודיעה על תכני סיוע לבעלי נכסים וסבסוד חלק מההנחות בדמי השכירות שניתנו לשוכרים. לגבי פולין וצ'כיה, MOODY'S רואה לחיוב את החשיפה למדינות אלו אשר הציגו צמיחה כלכלית עד התפרצות הנגיף, בפרט, פולין אשר מדורגת 2A באופק יציב כאשר דירוגה נתמך, בין היתר, ע"י גודל הכלכלה שלה (העשירית בגודלה בגוש האירו) וע"י צמיחה עקבית עד לפני הקורונה בשיעור ממוצע שנתי של כ-3% עם צפי להתאוששות בתוצר בשיעור של כ-3.3% לאחר ירידה של 2.7% בשנה אשתקד, ירידה מתונה ביחס לירידות במדינות אחרות באירופה. דירוג צ'כיה Aa3 באופק יציב נתמך ע"י מדיניות פיסקאלית מתונה וחוב ממשלתי נמוך. בשנת 2020 חל צמצום משמעותי בתוצר במדינה בשיעור של כ-5.6%, אומנם, בשנת 2021 צפויה התאוששות מהירה עפ"י MOODY'S בשיעור של כ-2.6%.

פעילות החברה בברזיל משפיעה לשלילה על סביבת הפעילות. נכון ל-31.03.2021, השקעות החברה בברזיל מסתכמות לכ-15% מהערך בספרים בהתאם לדוח סולו מורחב. פעילות החברה בברזיל הינה בעיר סאו פאולו וכוללת השקעה בשבעה נכסים בשטח כולל של 179 אלפי מ"ר. ברזיל המדורגת בדירוגBa2 יציב מאופיינת בכלכלה גדולה ומגוונת עם יתרות מט"ח משמעותיות העשויות לתרום ליציבות בעת משברים. יחד עם זאת, גירעון פיסקלי גבוה של ממשלת ברזיל, סיכונים פוליטיים ומדדי ממשל חלש יחסית הקשורים לשחיתות משפיעים לשלילה על דירוג המדינה. בעקבות התפרצות נגיף הקורונה התוצר התכווץ במהלך שנת 2020 ב-4.4%, יחס חוב תוצר עלה ל-88.8% בהשוואה ל-74.3% בשנת 2019 ושיעור האבטלה עלה ל-14.3%. הצבת אופק דירוג יציב ע"י MOODY'S משקף את הערכתם כי הכלכלה תתייצב יחד עם רפורמות של הממשלה לייצוב החוב במהלך השנתיים-שלוש הבאות וכן כי התוצר צפוי להתאושש עם עלייה של כ-3.3% בשנת 42021.

מידרוג מניחה כי החשיפה לפעילות בברזיל עשויה לפחות במקביל לתוכניות החברה למימושי נכסים כאשר החברה כבר החלה תהליך הנפקה - בפברואר 2021 החברה הגישה טיוטת תשקיף לרשות לני"ע של ברזיל לרישום ראשוני למסחר של יחידות השתתפות בקרן ההשקעות Gazit Malls, שהנה קרן להשקעות בנדל"ן בבעלותה ובשליטתה המלאה של החברה, בדרך של הצעת מכר של25%-49% מאחזקתה של גזית בקרן. עובר להצעת המכר, המנפיקה תהיה הבעלים של חמישה מרכזים מסחריים בסאו פאולו מתוך תיק הנכסים של גזית בברזיל. הצעת המכר כפופה, בין היתר, לקבלת אישורים רגולטוריים, לרבות היתר רשות ניירות ערך בברזיל ומצב השוק בברזיל באותה העת, והחברה מעריכה כי היא תושלם ברבעון השלישי של שנת 2021.

היקף פעילות בולט לחיוב ביחס לדירוג עם פיזור נכסים ופיזור גאוגרפי המשפיע לחיוב על הפרופיל העסקי של החברה. מיצוב עסקי גבוה בחברות הבנות, עם פרמטרים פיננסים טובים ויציבים

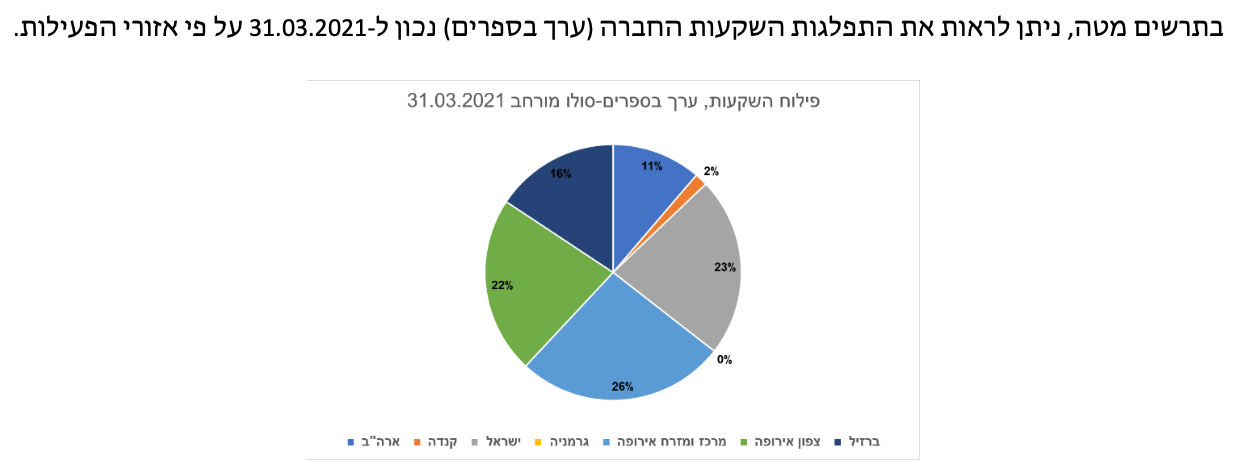

לחברה 102 נכסים מניבים המרוכזים בארה"ב, קנדה, מרכז ומזרח אירופה, ברזיל וישראל, עם פיזור שוכרים בולט לחיוב ביחס לרמת הדירוג. 80% משווי הנכסים של החברה מרוכז ב-16 מטרופולינים, רובם במדינות בעלות דירוג אשראי גבוה, כאמור לעיל, ובכללם: תל אביב, ניו יורק, פראג, ורשה, הלסינקי, שטוקהולם, בוסטון ועוד. נכסי הבסיס של החברה מאופיינים כמרכזים מסחריים מבוססי שירותים, לרוב מעוגני סופרמרקטים, המשרתים צרכים יומיים בסיסיים של קהל היעד כאשר עפ"י דיווחי החברה גם בעיצומו של המשבר, אשתקד, כ-55% משטחי ההשכרה היו פתוחים. כמו כן, החברה שומרת על שיעורי תפוסה גבוהים, לאורך שנים, באופן אשר תומך בפרופיל העסקי. כך, נכון ליום 31.03.2021, שיעור זה עומד על כ-93.2%.

מאידך, מידרוג מעריכה כי פעילות החברה בתחום מרכזי הקניות חשופה לשינויים בענף, ובפרט למגמות השונות בתחום הרכישה המקוונת כאשר נראה כי משבר הקורונה הביא להאצה במגמת רכישות אונליין, בהתחשב בהגבלות ובסגרים שהיו.

בישראל, נכון ליום 31.03.2021, לחברה 12 נכסים, בעיקר באזור המרכז וגוש דן, בשווי כולל של כ-3.7 מיליארד ₪ בשטח להשכרה של 168 אלפי מ"ר עם שיעור תפוסה של כ-98.1%. יצוין, כ-57% משטח תיק הנכסים הינו מתחמים פתוחים. במהלך שנת 2020, החברה פתחה נכס חדש בשכונת כוכב צפון בת"א, בשטח של כ-2,300 מ"ר, וכן השלימה את הרחבת נכס G CITY בראשל"צ על פני שטח של כ-13,500 מ"ר. בנוסף, עפ"י דיווחי החברה, החברה מתכננת לבנות ב- G CITY בניין משרדים בהיקף של כ-65,000 מ"ר כאשר הבניין צפוי להיות מחובר לתחת הרכבת הקלה הנמצאת בהקמה.

בארה"ב, נכון ליום 31.03.2021, לחברה 12 נכסים בשווי כולל של 559 מיליון דולר בשטח של כ-58,000 מ"ר עם שיעור תפוסה של כ-86%. בשנה החולפת החברה דיווחה על הסכם שכירות חדש עם הום דיפו, בנכס במנהטן, לתקופה של 20 שנים תמורת דמי שכירות של כ-7.8 מיליון דולר לשנה, זאת בהשוואה לדמי שכירות שנתיים של כ-3.8 מיליון דולר מהשוכר הקודם. כמו כן, בדצמבר האחרון החברה רכשה בניין לשימוש מעורב של מסחר ומשרדים ב-Harvard Square (מול הכניסה לאוניברסיטת הרווארד). זהו הנכס השמיני שגזית רכשה בבוסטון עד כה. כחלק מאסטרטגיה, החברה מתעתדת להיכנס גם לתחום הדיור להשכרה ובהקשר זה יצוין כי החברה רכשה בניין מגורים להשכרה הכולל 262 יח"ד בלב מיאמי בהשקעה של כ-100 מיליון דולר.

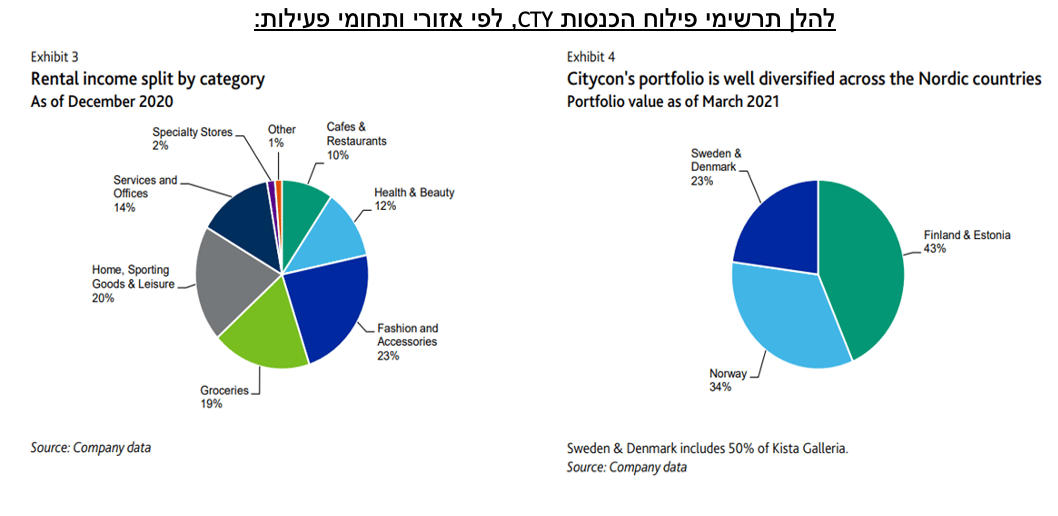

פעילות החברה במדינות הנורדיות מבוצעת באמצעות חברת CTY (שיעור האחזקה בחברה הינו- 49.2%), כאשר החברה הינה בעלת השליטה בחברה זו. דירוג CTY ירד בשנה החולפת, ע"יMOODY'S , לדירוג Baa3 עם אופק שלילי וביוני האחרון MOODY'S אישררה את הדירוג אך שינתה האופק משלילי ליציב בעיקר על בסיס העובדה שהמדינות הנורדיות נפגעו פחות מהמשבר. עפ"י MOODY'S, CTY שמרה על תוצאות תפעוליות יציבות בכל מדינות הפעילות עם שיעור גבייה גבוה ברבעון ראשון 2021 של כ- 94%. יצוין, כי דירוגה של CTY נתמך, בין היתר, ע"י תיק נכסים המאופיין בפיזור במדינות בעלות דירוג אשראי גבוה. בנוסף, נכסים המעוגנים בסופרמרקטים ועסקים חיוניים. כמו כן, תפוסה גבוהה סביב ה-93.2%, כך נכון למרץ 2021.

פעילות החברה במזרח אירופה הינה באמצעות חברת ATR המדורגת Baa3 באופק יציב (שיעור אחזקה של 72.5%). יודגש כי MOODY'S שינו לאחרונה את האופק משלילי ליציב, בדומה ל-CTY, כאמור לעיל. הנחת העבודה של MOODY'S היא שיכולת האיתנות והנזילות של ATR יאפשרו לה לצלוח את המשבר, תוך שמירה על יחסים פיננסיים ההולמים לרמת הדירוג שלה. דירוג ATR משקף, בין היתר, עמדת שוק מובילה במזרח אירופה, תוך התמקדות בערים מרכזיות - ורשה ופראג וכן פיזור הבולט לחיוב כאשר אין נכס אחד המהווה יותר מ-10% מהשכ"ד השנתי.

יחסי המינוף והכיסוי נשחקו כתוצאה מהשלכות המשבר באופן אשר משליך לשלילה על הפרופיל הפיננסי; היקפי ה-FFO של החברה בולטים לחיוב ביחס לרמת הדירוג

נכון ליום 31.03.2021 יחס החוב נטו ל- CAP נטו, על בסיס סולו מורחב, עומד על כ- 65%, זאת לעומת יחסים נמוכים יותר של 61% נכון ל- 31.03.2020 ו-53% נכון ל-31.12.2019, ערב המשבר. השחיקה המתמשכת ביחס המינוף נבעה מהיחלשות מטבעות הפעילות לעומת הש"ח, בפרט הריאל הברזילאי, וכן מירידת שווי בערכי הנדל"ן להשקעה ונדל"ן להשקעה בפיתוח, כחלק מהשפעות וירוס הקורונה, כאמור לעיל. עפ"י דיווחי החברה, במהלך שנת 2020 נרשם הפסד משערוך שווי נכסים מסחריים בסך של כ-1.5 מיליארד ₪, זאת לעומת שיערוך חיובי של 164 מיליון ₪ ב-2019. הריאל איבד מערכו ערך רב במהלך השנה החולפת ופחת מול השקל בכ-28% בתקופה. לעניין זה יובהר כי השחיקה בשיעור המינוף אינה נובעת מגידול בהיקף החוב הפיננסי של החברה אלא משחיקה בהון העצמי הנובע בעיקר מהיחלשות מטבעות הפעילות לעומת הש"ח וכן ירידת ערך נדל"ן להשקעה, כאמור.

בהתאם לתרחיש הבסיס של מידרוג, יחס המינוף, חוב נטו ל- CAP נטו, צפוי לנוע סביב ה-63% באופן אשר אינו הולם לרמת הדירוג. להערכת מידרוג צעדים שצפויה לנקוט החברה להפחתת המינוף אשר כוללים, בין היתר, מימושי נכסים שאינם בליבת הפעילות והנפקת חלק מהפעילות בברזיל בדרך של הצעת מכר, ככל שיושלמו, צפויים לתמוך בהורדת המינוף לאורך הזמן.

תזרים משמעותי תורם לפרופיל הפיננסי של החברה, כאשר בהתאם לתרחיש הבסיס של מידרוג היקף ה -FFO (סולו מורחב) צפוי לנוע בטווח הבינוני-ארוך בטווח של כ- 230-390 מיליון ₪ באופן אשר בולט לחיוב ביחס לרמת הדירוג. מידרוג מעריכה כי פעילות החברה בישראל ובארה"ב יהוו את עיקר מנועי הצמיחה, זאת בהתחשב בפתיחת נכס חדש כוכב צפון בת"א אשתקד והשלמת G CITY בראשל"צ, אשר בהתאם לדיווחי החברה צפויים להגדיל יחד את ה- NOI השנתי בכ-22 מיליון ₪, וכן רכישת נכסים חדשים בארה"ב, חלקם כבר בוצעו כאמור בפועל. מנגד, החברה פועלת לממש נכסים שאינם בליבת עסקיה, לרבות מימושי נכסים בברזיל כך שההשפעה על היקפי ה-FFO הפוכה. מידרוג מעריכה כי התייצבות הפעילות העסקית של החברה עשויה להתבטא בעיקר בשנת 2022 ואילך, זאת בהנחה כי לא יחולו הגבלות נוספות לרעת הפעילות.

בהתחשב בהיקפי החוב של החברה, יחסי הכיסוי צפויים לנוע בטווח הקצר-בינוני בטווח אשר אינו הולם לרמת הדירוג - 34-43 שנים. יחסים אלו נשחקו במהלך השנה אשתקד ובמהלך הרבעון הראשון ולהערכתה של מידרוג, על אף שצפוי שיפור מסוים, יחסים אלו עדיין יהיו איטיים ביחס לרמת הדירוג כאשר לחברה הוצאות ריבית משמעותיות, בעיקר בגין אג"ח.

נזילות בולטת לחיוב ביחס לצורכי האג"ח, אשר עשויה להתחזק לאור מימושי נכסים; עם זאת, מימושים אלה עשויים לפגוע בהיקף הנכסים הלא משועבדים באופן אשר משליך לשלילה על הגמישות

נזילות בולטת לחיוב ביחס לרמת הדירוג על בסיס יתרות נזילות משמעותיות לאורך זמן (ברמת סולו מורחב) וקווי אשראי בהיקפים משמעותיים. מידרוג מעריכה, כי תכנית החברה למימושי נכסים, יחד עם מהלכי החברה להנפקת הפעילות בברזיל עשויים, בין היתר, להגדיל את יתרות הנזילות סולו של החברה מרמה של כ-1.1 מיליארד ₪, נכון ליום 31.03.2021, ליתרות של מעל 3 מיליארד ₪ בטווח הזמן הקצר-בינוני כאשר החברה כבר קיבלה תמורה בגין מכירת הנכס בגרמניה ובישראל ובגין גיוס החוב בברזיל לאחר תאריך החתך, במאי האחרון. כמו כן, לחברה היקפים משמעותיים של מסגרות אשראי בלתי מנוצלות, כאשר ליום 31.03.2021 היקף זה עומד על כ-598 מיליון ₪.

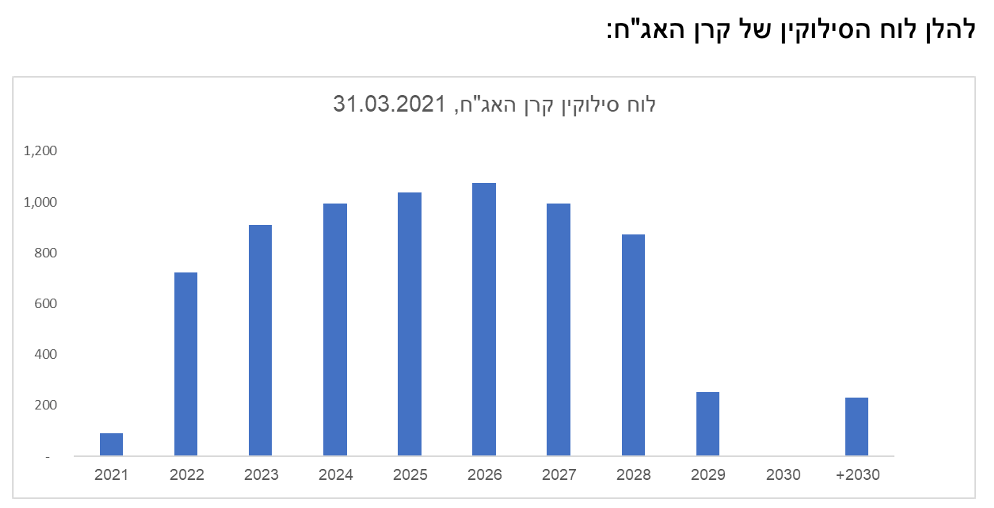

מידרוג מעריכה, כי יתרות הנזילות והמסגרות האמורות של החברה גבוהות ביחס לחלויות האג"ח, כאשר נכון ליום 31.03.2021, חלויות אלו עומדות ע"ס של כ-815 מיליון ₪ בשנים 2021-2022 (אג"ח יא'-יד' אשר אינן מובטחות).

באשר לפרמטר הגמישות הפיננסית, הערכתה של מידרוג, כי המימושים כאמור עשויים להשפיע לשלילה על היקף הנכסים הלא משועבדים ביחס לסך המאזן. עפ"י תרחיש הבסיס יחס זה צפוי לעמוד על כ-21%-18%, זאת בהשוואה ל-24% נכון ליום 31.03.2021. יחסים אלו אינם הולמים לרמת הדירוג. יצוין כי הגמישות נתמכת, מנגד, ע"י שיעור מימון נמוך בנכסים המשועבדים (LTV) כאשר ליום 31.03.2021 יחס חוב מובטח לנדל"ן להשקעה (הכולל בחוב גם מסגרות אשראי לא מנוצלות ובצד הנכסים את חלקה היחסי של החברה במניות CTY ו-ATR) עומד על כ-29% וצפוי לנוע בשיעור של כ-35%-30%, יחסים אשר הולמים לרמת הדירוג.

שיקולים נוספים

דירוג החברה בפועל Aa3.il, הינו גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג A1.il וזאת לאור היותה של החברה בולטת ביחס לחברות בקבוצת ההשוואה בהיקפים, פיזור ומדיניות נזילות אשר בולטים לחיוב ביחס לחברות בקבוצת ההשוואה.

לצד יחסי מינוף וכיסוי אשר אינם הולמים לרמת הדירוג, מידרוג מייחסת חשיבות לאסטרטגיית החברה לחיזוק מבנה ההון כאשר נראה כי החברה מראה התקדמות בכל הנוגע למימושי נכסים שאינם בליבת הפעילות. מידרוג מעריכה בהקשר זה כי לחברה טרק רקורד חיובי לעמידה בתחזיות.

דירוג נייר ערך מסחרי

הדירוג לזמן קצר מבוסס על הדירוג לזמן ארוך של החברה, Aa3.il באופק שלילי, ועל ניתוח הנזילות שלה. ניתוח הנזילות כולל, בין היתר, את ניתוח פעילות החברה, המזומנים מפעילותה השוטפת, השקעות צפויות ועוד. כל אלה מעידים על רמת נזילות החברה ועל יכולתה לפרוע את התחייבויותיה השוטפות כפי שיורחב בהמשך.

נכון למועד הדוח, לחברה סדרה אחת מונפקת של ניירות ערך מסחריים (להלן: "סדרה 1") בהיקף כולל של 167.6מיליון ₪ ע.נ עם אופציה הקיימת לחדשם עד יולי 2023. תנאי הסדרה מאפשרים למשקיעים לקרוא לכסף בכל עת, בהתראה מוקדמת של 7 ימי עסקים.

החברה הצהירה בפני מידרוג כי תשמור לאורך כל תקופת הנע"מ על מסגרות אשראי פנויות וחתומות ו/או יתרות נזילות ביחס של לפחות 1:1 לנע"מ. המובטחות במניות של החברות המוחזקות שלה. דירוג ניירות הערך המסחריים לא יהיה תקף עם פקיעת מסגרות האשראי החתומות ו/או לחילופין אי קיום הנזילות המספקת, כאמור.

ניתוח הנזילות של החברה

בניתוח הנזילות של החברה נבחנו, בין היתר, הפרמטרים הבאים, כפי שהוצגו למידרוג על ידי החברה: מזומנים, הכנסות והוצאות תפעוליות, השקעות צפויות, קבלת ופירעון אשראי, כמפורט להלן:

מקורות לתקופה

יתרות נזילות סולו בהיקף של כ-1.1 מיליארד ₪.

מסגרות אשראי חתומות ולא מנוצלות בהיקף של כ-598 מיליון ₪.

FFO לרבות דיבידנדים מחברות הבנות הציבוריות.

קבלת הלוואות כנגד רכישות נכסים.

הנפקת חלק מפעילותה של החברה בברזיל, בדרך של הצעת מכר, כאמור לעיל.

שימושים לתקופה

החזרי קרן הלוואות ואג"ח.

הוצאות הוניות (Capex).

רכישות נכסים באזורי פעילות הקבוצה.

חלוקת דיבידנדים לבעלי מניות (בהתאם למדיניות החלוקה העדכנית של החברה).

להערכת מידרוג, לתקופת דירוג נייר הערך המסחרי, לחברה עודף מקורות על שימושים אשר הולם את הדירוג.

גורמים אשר יכולים להוביל להורדת דירוג נייר ערך מסחרי:

אי שמירה על יתרות נזילות ו/או מסגרות אשראי חתומות, בניגוד להצהרת החברה.

ירידה בדירוג זמן ארוך ודירוג המנפיק של החברה.

צורכי השקעה מהותיים נוספים ו/או הוצאות תזרימיות מהותיות אחרות, מעבר לאלו שהוערכו על ידי החברה.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay