זה זמן רב שאני רוצה לעסוק במדד הזה. לכאורה, מדד תל-דיב קצת פחות מוכר מהרגילים, מהמצוטטים יותר (ת"א 35, ת"א 90, ת"א 125). אבל, לטעמי, יש בו דבר אחד שהוא משמעותי. משהו שנותן לא איכות עדיפה מכל המדדים האחרים: המניות בו אינן נמצאות שם בגלל גודלן, הסקטורים שלהן, או כל נתון כללי אחר אלא בגלל יכולתן להניב תשואה ממשית למשקיעיהן. לא בצורה של עלייה בערך המניה, התלויה בהרבה בפסיכולוגיה של ההמון ובאירועים הלא קשורים לחברות עצמן, אלא בכמות הדיבידנד המסופק.

קנה מידה הנובע ישירות מהצד העסקי הטוב, או הרע, של החברות.

בקיצור, מדד הבנוי על פי הביצועים הכלכליים (המיקרו) של החברות, ואיך הן מוכנות לשתף את ההישגים האלו עם המשקיעים שלהן. וכאן נקודה חשובה למחשבה: ישנן חברות מצליחות מאוד שאינן מוכנות לחלק דיבידנד אלא מעדיפות לקנות מניות חזרה, להשקיע במחקר ופיתוח, או להזרים כספים לכל מיני יוזמות חברתיות-פוליטיות. חוץ מהנושא של מחקר ופיתוח (שניתן למצוא בו הצדקה רבה, במיוחד כאשר מדובר בחברה צעירה ומתפתחת המוגדרת כחברת צמיחה שצריכה עוד לבסס עצמה בנישה שלה ולמצוא את פלח השוק המתאים) אני חושב שחלוקת דיבידנד הינה חייבת להיות בעלת עדיפות עליונה בעיני מנהלי החברות.

מדוע? כי כאשר חברה הפכה להיות ציבורית, היא בעצם ביקשה את הנדיבות של הציבור. נדיבות שהגיעה בהנפקה אבל גם מגיעה יום יום באחזקות של המניה. וגם באמון שנותנים המשקיעים בעתידה של החברה והנהלתה. המינימום שיכולה לעשות החברה כנגד היא לחלק קצת מרווחיה חזרה לאלו שממשיכים לתמוך בה. מעבר לכך, הדיבידנד הוא סוג של הכנסה, כמו קופון של אג"ח. ויש הבונים על אותו תזרים הכנסות. לא רק בדבר קיום אותם דיבידנדים אלא גם בתקווה מבוססת בדבר הגדלתם העתידית.

לכן, כל עוד חברה מצליחה, מרוויחה, וממשיכה להיות מסוגלת לשתף את ההצלחה שלה, היא חייבת, לדעתי, לעשות זאת. מכאן חשיבותו של המדד הזה המקבץ את החברות אשר נותנות את התמורה הגדולה ביותר למי שהיה מספיק נבון לתת אמון בהן. ונתחיל את הניתוח הקצר בתצוגה של הגרף הרב שנתי (נרות שבועיים) מאתר

Investing.com:

בסה"כ מדובר בגרף מסיום שנת 2018 ועד עכשיו. ובו אנו רואים היטב את התצורה המיוחדת של ביצועי תל-דיב, כדומה מאוד למה שעשו המניות מהעולם הפיננסי. גם אצלן, הירידות של הקורונה יצרו ואקום אדיר שהפילו אותן מטה. הקורונה הביאה את המדד לתמיכה הרב שנתית של 1300-1200 (נמוך ממשבר סיום 2018).

עד שציבור המשקיעים הבינו את עומק ההזרמות, והעזרות, מצד קובעי המדיניות, התקומה לא התנהלה כראוי (למשל, כמו בחלק הטכנולוגי של השוק) אלא נכנסה לדשדוש, קצת מעל הרמה הנמוכה דהיינו סביב 1700 כאמצע. או אז, הפנמה, ופריצה של המשולש המתכנס לכיוון העלייה המגמתית האדירה עד 2800-2700, עם עצירה זמנית מאוד בשיא שלפני הקורונה (2300-2200).

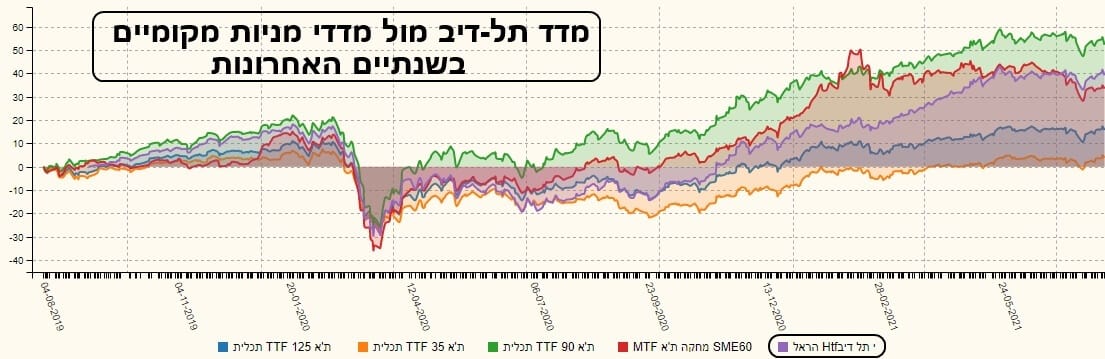

כל זה כדי לומר: עוד מעט תראו חלק גדול מהמרכיבים של המדד ותבינו כמה הסקטור הפיננסי דומיננטי כאן. הסקטור הזה פשוט מחלק דיבידנדים טובים. אוקי, אבל איך כל זה משתווה למדדים העיקריים של הבורסה הישראלית? הנה גרף שנתיים של כל המדדים העיקריים (בעזרת קרנות מחקות שלהם):

תל-דיב (סגול – מחקה מהראל) מצליח לסגור את הפער בצורה יפה ולהגיע, בסיום התקופה המוצגת להיות מספר 2 מכל המדדים אחרי מדד ת"א 90 (ירוק – מחקה מתכלית). תחשבו על זה לרגע: מדד המורכב מהחברות המחלקות הכי הרבה דיבידנדים מצליח להיות מעל כל המדדים הכבדים (ת"א 35 – כתום – מחקה של תכלית, ו-ת"א 125 – כחול – מחקה של תכלית) וגם מעל המדד הכי ספקולטיבי (

SME60 – אדום – מחקה של מגדל) של המניות הקטנות. זה מעניין, כאשר מבינים שמדובר בעיקר בחברות ערך, ולא כאלו של צמיחה, המאכלסות את ת"א 90. איך כל זה נראה כאשר משווים את המדד שלנו מול מדד דיבידנדים בחו"ל? האם שם כדאי יותר?

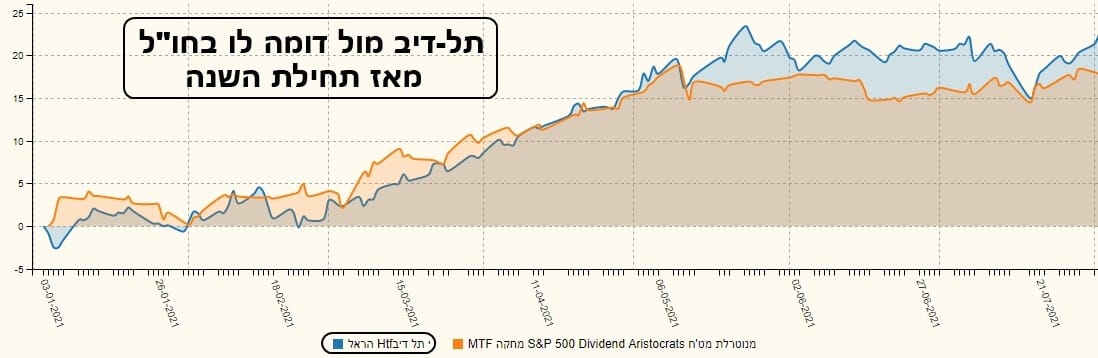

שוב, עשיתי את ההשוואה על בסיס קרנות מחקות: הכחולה שלנו – מחקה של הראל, והכתומה מייצגת את מדד

S&P500 500 Dividend Aristocrats (כתום – מחקה של מגדל). הסיום של התקופה שונה מאוד מהתהליך כולו: לפני הקורונה, די דומה, בזמן הקורונה ומיד אחריה הקרן שלנו סבלה מהעומס של מניות הפיננסים שמשכו אותה מטה ביחס לאחותה הבינלאומית, אבל עכשיו, ניצחון! היא מצליחה להוביל אחרי סגירת פער די אדירת מימדים. בסה"כ, תמונה המקנה בטחון עצמי למחזיקים את מדד תל דיב לטווח ארוך. ומי שמשקיע סביב נושא דיבידנדים בהחלט שייך לאלו של הטווח הארוך. הנה גרף דומה מתחילת השנה:

רואים היטב את ההתפתחות החיובית של תל-דיב מול התחרות מחו"ל מאז סיום הרבעון הראשון של השנה. ראינו את הביצועים אבל מה בעצם אנו מקבלים כאשר אנו חושבים להשקיע בתל-דיב? הנה כמה מבטים על החברות החשובות במדד, וזאת על בסיס חתכים שונים. תחילה, שווי השוק:

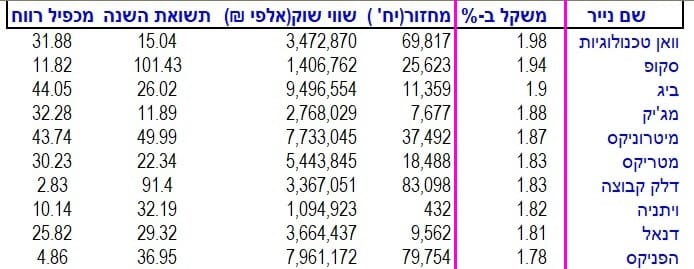

כפי שאתם רואים, מדובר בחברות טובות וותיקות עם שווי שוק מכובד וגדול. חברות שאנו יכולים להיות די בטוחים שהן ימשיכו לקיים מדיניות של חלוקה נדיבה. בראשן, לאומי, ובסיום העשירייה הפותחת נמצאת אלוני-חץ. רוב רובן בעולם הפיננסי-השקעות-נדל"ן. והנה החברות על בסיס המשקל היחסי שלהן במדד:

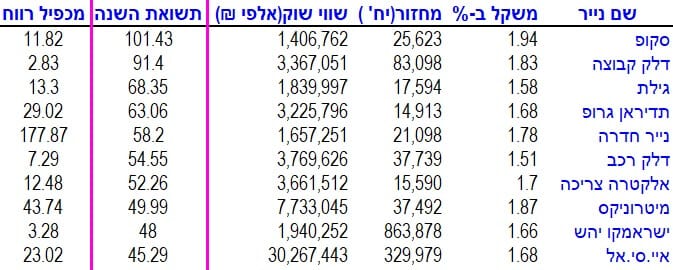

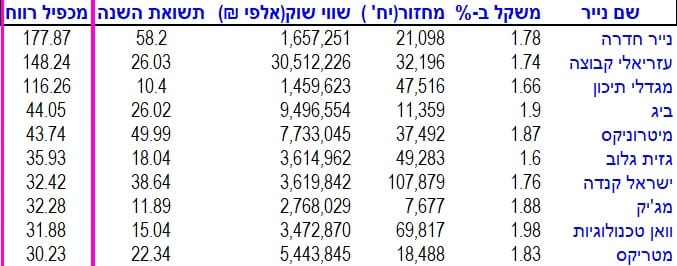

הפתעה: לרוב, שמות שונים לחלוטין מאשר החברות עם שווי השוק הגדול כאשר בראש הטבלה נמצאת מניית טכנולוגיה דווקא! ומה יקרה כאשר אנו נמיין לפי התשואה שנתנה המניה בשנה האחרונה? הנה הטבלה:

מעניין לראות כאן שהמניות שעלו הכי הרבה אינן אלו עם מכפיל הרווח הנמוך או הגבוה דווקא. ממה שאנו רואים כאן, הבצועים של החברות פשוט לא קורלטיביים למכפילי הרווח. וכסוכרייה אחרונה, הנה החברות עם מכפילי הרווח הגבוה ביותר (ה"יקרות"):

נמצא כאן שמות מוכרים מהנדל"ן המניב, הקניונים, ושמות מהטכנולוגיה. בסה"כ, מדובר בחברות מכל קצות הקשת הפיננסית הישראלית כאשר המודל של דיבידנד למשקיע חשוב להן כחלק מתהליך קבלת ההחלטות העסקיות שלהן.

לסיכום

להשקיע במדד תל-דיב, או דרך קרן מחקה או דרך קרן סל או ישירות בעזרת המניות, היא החלטה להשקיע בחברות הטובות במשק. אבל, לא רק זאת. זה להשקיע בחברות בעלות תכונה חשובה: הכרת תודה למשקיעיהן. וזה, לדעתי, סופר חשוב, מעבר להכנסה עצמה. ניתן לקחת את כל המדד ככלי כולל ומקיף של המשק הישראלי, וכמו שראינו, הוא כלי מצוין כתחליף למדדים הכבדים של הבורסה.

אבל, ניתן גם לקחת ממנו את הרעיונות להשקעה על בסיס פרטני כאשר אנו יודעים לפחות דבר אחד: לא משנה מה יקרה למניה עצמה (בתנועת מחירה בשוק ההון) מובטחת לנו תשואה שאמורה לגדול כל עוד הרווחיות שלה תשמר בצורה סבירה. זהו בסיס ידע חשוב, ועל פי המשקיע האגדי וורן באפט, אחד מהיסודות של השקעות הערך. בהצלחה לכולם!

תל דיב

תל דיב