עיקרי דברים

מקרו

הגירעון התקציבי ב-12 החודשים האחרונים ירד בחודש יולי לרמה חד-ספרתית של 9.3% תוצר. הירידה בגירעון המצטבר הינה תוצאה של גידול חד ומהיר בהכנסות המדינה לצד גידול מתון יחסית בהוצאות. אנו מעריכים כי בתרחיש מרכזי הגירעון הממשלתי יעמוד בסיכום שנת 2021 על 7.0-7.5% תוצר.

על פי סקר היציבות הפיננסית של בנק ישראל למחצית הראשונה של השנה חלה ירידה ברמת הסיכון הפיננסי במשק. עם זאת רמת השווקים הפיננסיים עדין גבוהה ומלמדת על סיכון יחסי לא נמוך.

סקר מגמות העסקים מלמד על המשך האופטימיות במשק אם כי לא באותם ענפים שנפגעו בצורה הקשה ממשבר הקורונה.

מסקר המגמות בעסקים עולים שני ממצאים נוספים הראויים לציון: המגבלה על הפעילות הנובעת ממחסור בעובדים מצויה ברמות גבוהות יחסית בענפי השירותים והתעשייה, ובמידה פחותה יותר גם בענף המסחר הקמעונאי. כן מלמד הסקר כי הציפיות להעלאת מחירים בחלק מהענפים המרכזיים נותרו ברמה גבוהה מתחילת שנת 2021.

השקל ממשיך להיות אחד המטבעות החזקים בעולם וקרוב לשיא מול סל המטבעות.

בחודש יולי חלה התמתנות בעליית האינפלציה בארה"ב. בקצב עליית אינפלציית הליבה אף חלה האטה קלה.

סביבת האינפלציה בארה"ב ממשיכה להיות ברמות הגבוהות של העשורים האחרונים. על רקע זה, ולאור נתוני התעסוקה החזקים שפורסמו מוקדם יותר החודש, גוברים הקולות בין חברי הפד להכרזה על TAPERING בחודשים הקרובים.

אג"ח ממשלתי

עליית התשואות בשוק האג"ח בארה"ב תורגמה כמעט במלואה לעליית תשואות בשוק המקומי השבוע.

להערכתנו האטרקטיביות היחסית של שוק האג"ח הממשלתי המקומי עלתה.

אנו ממליצים על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 6 שנים ומעלה.

ציפיות האינפלציה ממשיכות לעלות והן גבוהות כמעט בכל טווח על העקום.

אנו ממליצים על המשך הגדלת הרכיב השקלי הלא צמוד על חשבון צמודי המדד.

אג"ח קונצרני

שוק האג"ח הקונצרני נסחר השבוע בקורלציה לשוק האג"ח הממשלתי שרשם ירידות שערים ולא בקורלציה לשוק המניות שרשם עליות שערים.

נמשכת מגמת העלייה הקלה ברמת המרווחים.

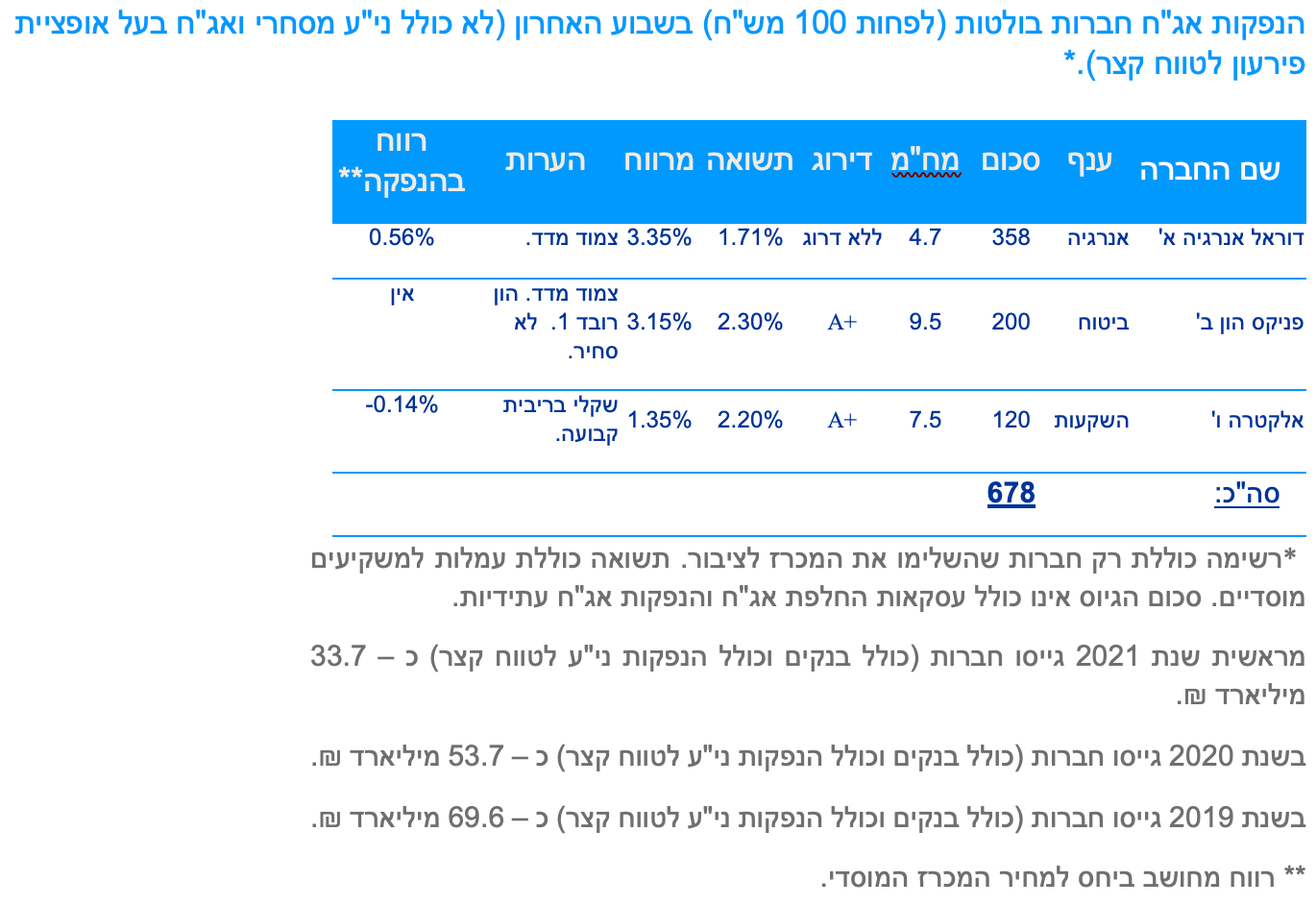

מראשית חודש אוגוסט קצב הגיוסים בשוק הראשוני חזר להיות נמוך יחסית.

על רקע העלייה החדה בתחלואה מקורונה לא מומלץ להגדיל החשיפה לאפיק.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי כאשר למעט בטווחים הקצרים של העקומים, שאר האפיקים רשמו עליית תשואות וירידות מחירים. ירידת התשואות נרשמה על רקע מגמת עליית התשואות בעולם בעקבות דוח התעסוקה החזק שפורסם בארה"ב ביום ו' הקודם וכן על רקע המשך המציאות של סביבת אינפלציה גבוהה בארה"ב.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה שלילית של ירידות שערים ועליית תשואות במרבית האפיקים למעט באיגרות החוב לטווח קצר. בלטו בעליית תשואות השקלים הלא צמודים לטווח של 7 שנים ומעלה שרשמו בסיכום שבועי עליית תשואות של יותר מ 10 נ"ב. על רקע היציבות בתשואות הקצרות שב ועלתה תלילות העקום השקלי הלא צמוד לרמה של מעל ל 100 נ"ב. איגרות החוב שקליות לטווח של 10 שנים ומעלה רשמו בסיכום שבועי ירידות מחירים של כ – 1.7% בממוצע. עליית התשואות נרשמה על רקע עליית התשואות החדה יחסית בארה"ב השבוע, עלייה של כ 15 נ"ב בטווח של 10 שנים, על רקע דו"ח התעסוקה החזק לחודש יולי וכן על רקע המשך מציאות של אינפלציה גבוהה מאוד בארה"ב הממשיכה לנוע בקצב שנתי של מעל ל 5% באינפלציה הכללית ומעל ל 4% באינפלציית הליבה.

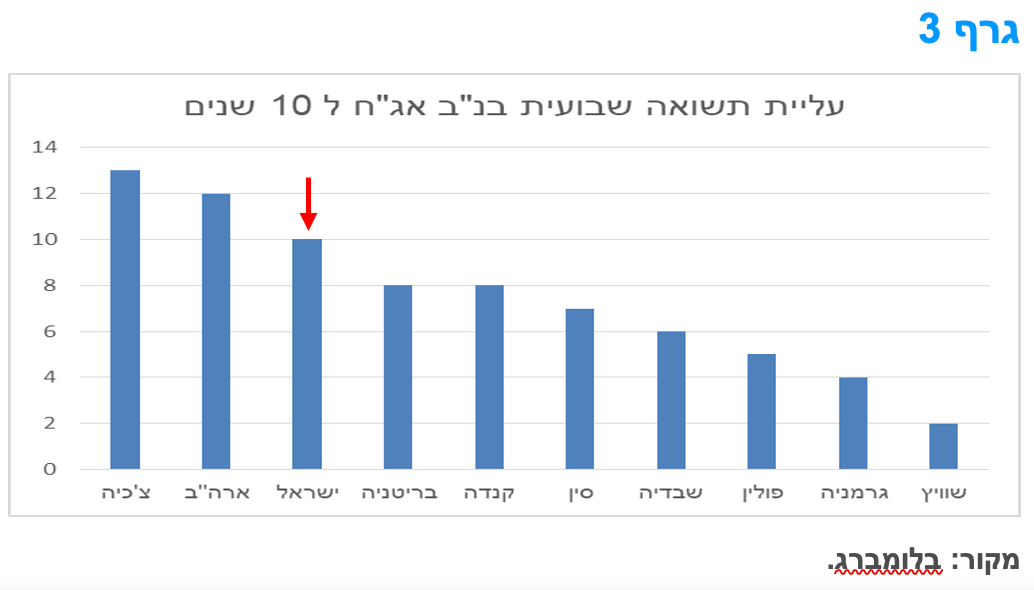

עליית התשואות בשוק המקומי הייתה דומה לעליית התשואות בארה"ב וכפי שניתן לראות בגרף 3 באופן יחסי מדובר בעליית תשואות גבוהה יחסית ביחס למדינות אירופה ומדינות דומות לישראל ברמת הדרוג וביחס חוב תוצר. נציין כי עליית התשואות העלתה כאמור משמעותית את תלילות העקום המקומי שגם כך הינו אחד העקומים התלולים בעולם.

ציפיות האינפלציה המשיכו לעלות השבוע והן ניצבות ברמה של מעל ל 2% משנתיים ומעלה. ביום א' הקרוב יתפרסם מדד המחירים לצרכן הצפוי לעלות על פי תחזית השוק ותחזיתנו ב – 0.3%. הקצב השנתי של האינפלציה צפוי לעלות במתינות בחודשים הקרובים עד לרמה של כ – 2% ואז, אל תוך שנת 2022, להתחיל לרדת. לפיכך להערכתנו ציפיות האינפלציה מצויות ברמות גבוהות יחסית בעיקר בטווח של 3- 4 שנים ומעלה.

הגירעון התקציבי ב-12 החודשים האחרונים ירד בחודש יולי לרמה חד-ספרתית של 9.3% תוצר. הירידה בגירעון המצטבר הינה תוצאה של גידול חד ומהיר בהכנסות המדינה לצד גידול מתון יחסית בהוצאות.

פעילות הממשלה הסתכמה בחודש יולי השנה בגירעון של כ-0.8 מיליארד ₪ לעומת גירעון גבוה משמעותית של כ-12 מיליארד ₪ ביולי אשתקד. הגירעון מומן בעיקר על-ידי גיוס הון מקומי, והפרטה בגין מכירת קרקעות של רשות מקרקעי ישראל.

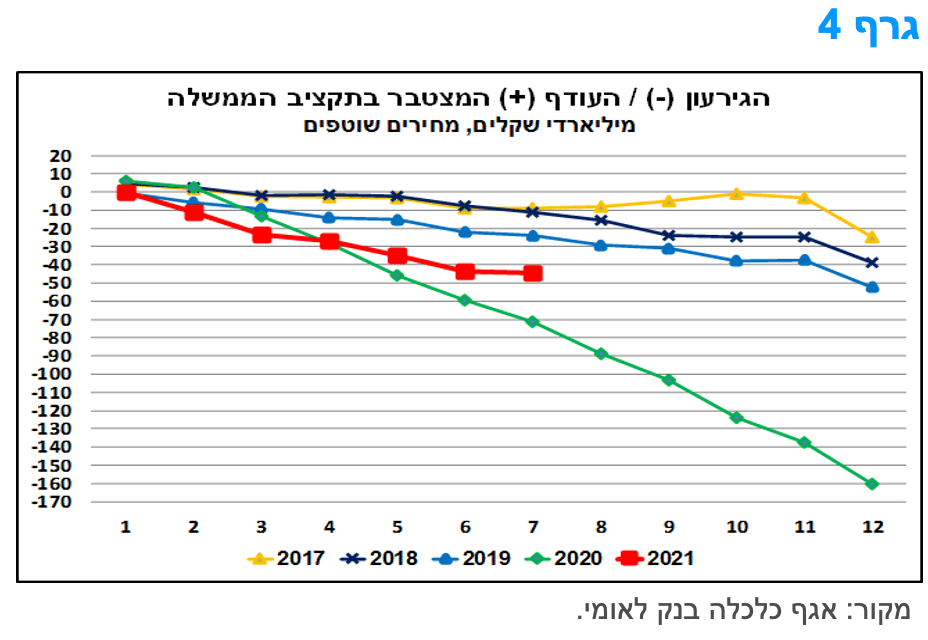

הגירעון התקציבי ב-12 החודשים האחרונים (אוגוסט 2020-יולי 2021) המשיך במגמת הירידה מתחילת 2021, וירד לרמה חד ספרתית של 9.3% תוצר (שהם כ-133.2 מיליארד ₪) לעומת 10.1% תוצר (כ-144.6 מיליארד ₪) בחודש יוני.

בגרף 3 מוצגת השוואה של הגירעון המצטבר בתקציב הממשלה ב-2021 עד כה לעומת השנים הקודמות. מהתרשים עולה כי, הגירעון המצטבר (ללא מתן אשראי נטו) מתחילת השנה (ינואר-יולי) עמד על כ-44.4 מיליארד ₪, והוא נמוך באופן משמעותי לעומת התקופה המקבילה אשתקד, במהלכה נרשם גירעון של כ-71.3 מיליארד ₪.

הירידה בגירעון המצטבר מתחילת 2021, הינה תוצאה של גידול חד ומהיר בהכנסות המדינה לצד גידול מתון יחסית בהוצאות. זאת, בין היתר, כיוון שהוצאות המדינה (בנטרול תכנית הסיוע בגין משבר הקורונה) הינן עדיין במסגרת תקציב המשכי. תקציב המדינה לשנים 2021-2022 אמנם אושר בממשלה, אך טרם קיבל את אישור הכנסת ולכן עדיין לא נכנס לתוקף. היקף ההוצאות המצטבר במסגרת תכנית הסיוע הכלכלי עמד על כ-42 מיליארד ₪. בהקשר זה, נציין כי שיעור הביצוע המצטבר של תכנית הסיוע (בשנים 2020-2021, ביצוע במזומן והתחייבויות) עומד על כ-79% (159 מיליארד ₪ מתוך 202.3 מיליארד ₪), בהובלת סעיפי הביטחון סוציאלי והמענה הבריאותי והאזרחי.

היקף ההכנסות המצטבר מתחילת השנה ועד חודש יולי הסתכם בכ-231.5 מיליארד ₪, ומשקף, בין השאר, גידול משמעותי של כ-23% (ריאלי) בהכנסות המדינה ממסים לעומת התקופה המקבילה אשתקד (שהושפעה לשלילה ממשבר הקורונה) וגידול של כ-17% לעומת התקופה המקבילה ב-2019. העלייה בהכנסות ממסים ישירים הייתה מהירה יותר מהעלייה בהכנסות ממסים עקיפים. זאת, על רקע חזרתו של המשק לפעילות מלאה, גידול בהכנסות מרווחי הון (בעיקר מסקטור ההייטק) לצד גידול במספר עסקאות הנדל"ן ועליית מחירי הדירות.

להערכתנו, ההתפתחות החיובית בהכנסות ממסים צפויה להימשך, בכפוף להיעדר החרפה משמעותית במגמת העלייה בתחלואה מקורונה באופן שיביא להחמרה של ממש בהגבלות הקורונה. לאור זאת, שנת 2021 צפויה להסתכם בגירעון נמוך ביחס לתחזיות המוקדמות, שמשמעותו צרכי מימון נמוכים יותר של הממשלה. אנו מעריכים כי בתרחיש מרכזי הגירעון הממשלתי יעמוד בסיכום שנת 2021 על 7.0-7.5% תוצר.

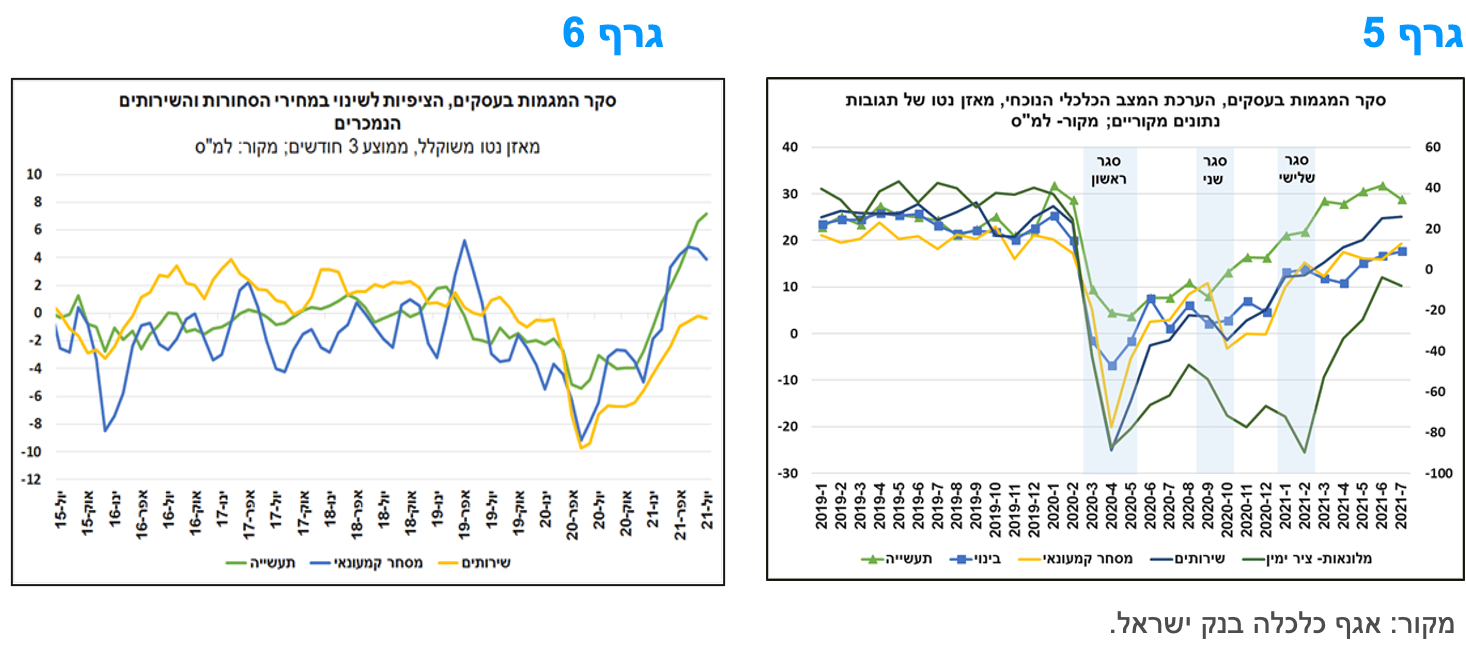

סקר מגמות העסקים מלמד על המשך האופטימיות במשק אם כי לא באותם ענפים שנפגעו בצורה הקשה ממשבר הקורונה.

סקר המגמות בעסקים של הלמ"ס עבור חודש יולי 2021 הצביע על עלייה במאזן הכולל של הסקטור העסקי (נתונים מקוריים) בחודש יוני 2021, זה החודש השני ברציפות. מאזן הנטו של התגובות, הנע בין 100+ לבין 100-, הוא ההפרש המשוקלל בין אחוז מנהלי החברות אשר העריכו את מצב החברה באופן חיובי לבין אלו שהעריכו אותו באופן שלילי, כך שמאזן גבוה יותר משקף מצב טוב יותר בענף, ומאזן נמוך הפוך מכך. על פי ממצאי הלמ"ס, למאזן הכולל, מתאם חיובי עם שיעור השינוי החודשי של מדד הפדיון של כלל ענפי המשק (נתונים מקוריים), ולכן עלייה זו עשויה להעיד על עלייה בפדיון של ענפי המשק בחודש יוני.

מהתבוננות על ההערכות הסובייקטיביות של החברות בסקטור העסקי בנוגע למצבן הכלכלי הנוכחי, בחלוקה לפי ענפים מרכזיים, ניתן ללמוד כי בענפי התעשייה והמלונאות חלה ירידה קלה במאזן הנטו של התגובות במהלך חודש יולי 2021, ולעומת זאת, ביתר הענפים, בינוי, שירותים ומסחר קמעונאי, חלה עלייה קלה בחודש זה (גרף 5).

בבחינה רחבה יותר, לאורך זמן, ניכר כי הסנטימנט בחלק מהענפים המרכזיים, קרי, ענפי השירותים והמסחר הקמעונאי, שב לרמה הזהה לרמה ששררה לפני פרוץ מגפת הקורונה, והסנטימנט בענף התעשייה אף גבוה מרמתו בתקופה שקדמה לקורונה. ומאידך, בולט כי ההערכות בקרב החברות בענף המלונאות נמוכות מאוד מרמתן בתקופת טרום הקורונה, זאת, בין השאר מפני שהכניסה של תיירים זרים מוגבלת מאוד, ומשום שענף זה מושבת כליל בשעה שהממשלה מחליטה להשית מגבלות על הפעילות הכלכלית. כמו כן, גם ההערכות של החברות בענף הבינוי נמוכות בהשוואה לתקופת טרום הקורונה, זאת על אף העלייה המשמעותית בהיקף המכירות של דירות חדשות בתקופה האחרונה. לפי ממצאי הסקר, ניתן להניח כי הסנטימנט הנמוך יחסית בענף הבינוי נובע מהיקף נמוך יחסית של עבודות חדשות ועלייה במגבלה על הפעילות מצד מחסור בציוד וחומרי גלם.

מסקר המגמות בעסקים עולים שני ממצאים נוספים הראויים לציון. הראשון, המגבלה על הפעילות הנובעת ממחסור בעובדים מצויה ברמות גבוהות יחסית בענפי השירותים והתעשייה, ובמידה פחותה יותר גם בענף המסחר הקמעונאי. כפי הנראה, הגורמים המרכזיים לכך הם הסדר החל"ת, שצומצם משמעותית לאחרונה, הצורך בהכשרת עובדים חדשים ומעבר של עובדים מתחום עיסוק אחד למשנהו או בין ענפי פעילות שונים.

השני, בגזרת המחירים, הסקר מלמד כי הציפיות להעלאת מחירים בחלק מהענפים המרכזיים נותרו ברמה גבוהה מתחילת שנת 2021 (גרף 6). כך, אמנם הצפי לשינוי במחירי המוצרים הנמכרים בענפי התעשייה והמסחר הקמעונאי נחלש בחודש יולי 2021, אולם, אף על פי כן, מאזן הנטו מורה על כך ששיעור החברות שמעריכות כי המחירים יעלו עולה על אלו שמעריכות כי המחירים ירדו, וברמה גבוהה יחסית בהשוואה היסטורית. ניתן להעריך כי הציפיות הללו מתקיימות נוכח העלייה במחירי חומרי הגלם, הקושי בגיוס עובדים וצמצום ההיצע (סגירת עסקים בעקבות הקורונה). יודגש, מאזן הנטו מצביע על ההפרש בין שיעור החברות בענף, המעריכות כי המחירים יעלו לבין אלו שירדו, ולא מתיימר להעניק תחזית כמותית לקצב האינפלציה.

מקרו עולמי

סביבת האינפלציה בארה"ב ממשיכה להיות ברמות הגבוהות של העשורים האחרונים. גוברים הקולות בין חברי הפד להכרזה על TAPERING בחודשים הקרובים.

מדד המחירים לצרכן בארה"ב לחודש יולי עלה על פי הציפיות ב – 0.50%. קצב עליית המחירים ב 12 החודשים האחרונים שמר על רמת השיא של 5.4%. מדד מחירי הליבה עלה ב – 0.30% והשלים עלייה של 4.3% ב 12 החודשים האחרונים ירידה קלה ביחס לעלייה של 4.5% בחודש יוני.

העלייה במדד המחירים לצרכן, למרות שהתמתנה בחודש יולי ובעיקר בכל הקשור למחירי הליבה, עדין נחשבת לעלייה חדה יחסית, עלייה שככל הנראה תביא את הפד להכרזה על TAPERING אולי כבר בהודעת הריבית הקרובה בחודש ספטמבר כאשר עיתוי התחלת ה TAPERING צפוי להיות בראשית שנת 2022. נתוני האינפלציה בשילוב הנתונים החזקים משוק העבודה שהתפרסמו בשבוע שעבר צפויים לסלול את הדרך להתחלת ה TAPERING. עם זאת אין ללמוד מכך על נכונות של הפד להקדים את תהליך העלאת הריבית ואף ייתכן שה TAPERING דווקא יגדיל את דרגות החופש העומדות בפני הפד בכל הקשור לניהול מדיניות הריבית בעתיד.

המלצות לפעילות: יש מקום לפתיחת פערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב על רקע סביבת האינפלציה הנמוכה יחסית בישראל והעובדה כי מדיניות ישראל איננה צפויה להשתנות (תכנית רכישות האג"ח קרובה לסיום ממילא)בניגוד לפד הצפוי להתחיל את מהלך ה TAPERING.

עליית התשואות בארה"ב בשבוע האחרון תורגמה כמעט באופן מלא לעליית תשואות בחלק הארוך של העקום השקלי הלא צמוד. זאת למרות העובדה שסביבת האינפלציה בישראל נמוכה משמעותית, השקל ממשיך להתחזק מול סל המטבעות ומול הדולר ותוכנית הרכישות של בנק ישראל קרובה לסיום לעומת הפד שנמצא עדין תחת תכנית רכישות אגרסיבית אולם צפוי להתחיל את מהלך ה TAPERING בראשית שנת 2022 כאשר ההכרזה צפויה אולי אף בהחלטת הריבית הקרובה. בנוסף, סביבת האינפלציה בישראל צפויה להתחיל ולרדת לקראת סוף השנה ובעיקר אל תוך שנת 2022. בישראל, העלייה בסביבת האינפלציה קרובה למיצוי ונראה כי תנאי הרקע יאפשרו לבנק ישראל לשמור את הריבית ברמת השפל הנוכחית עוד תקופה ארוכה. ההתחזקות המחודשת של השקל מול סל המטבעות, שלמעשה חזר לרמתו מאמצע חודש ינואר, צפויה למקד את ההרחבות המוניטאריות של בנק ישראל בהתערבות במסחר במט"ח כפי שפעל טרום משבר הקורונה. במקביל נראה כי הריבית כאמור צפויה להיוותר ללא שינוי עוד תקופה ארוכה בוודאי כל עוד הפד שומר על הריבית בארה"ב ברמתה הנוכחית.

לפיכך נראה כי מהלך עליית תשואות בארה"ב איננו צפוי לגרור מהלך עליית תשואות דומה בישראל אלא חלקי בלבד.

כאמור, סביבת האינפלציה בישראל צפויה להתחיל ולרדת לקראת סוף השנה הנוכחית, ובעיקר אל תוך שנת 2022. כפי שאנו כותבים מזה תקופה, ציפיות האינפלציה גבוהות, בעיקר בחלק הבינוני ארוך של העקום. לפיכך, ממשיכה להיות מומלצת השקעה עודפת באפיק השקלי הלא צמוד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

הגנות אינפלציה ממולצות לרכישה על ידי חוזי OTC הנסחרים ברמות אינפלציה נמוכות משמעותית מהאינפלציה הנגזרת בשוק האג"ח הממשלתי.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

נראה כי קיים פוטנציאל לפתיחת פערי תשואה שליליים בין ישראל לארה"ב בעיקר בטווח הבינוני.

אג"ח חברות

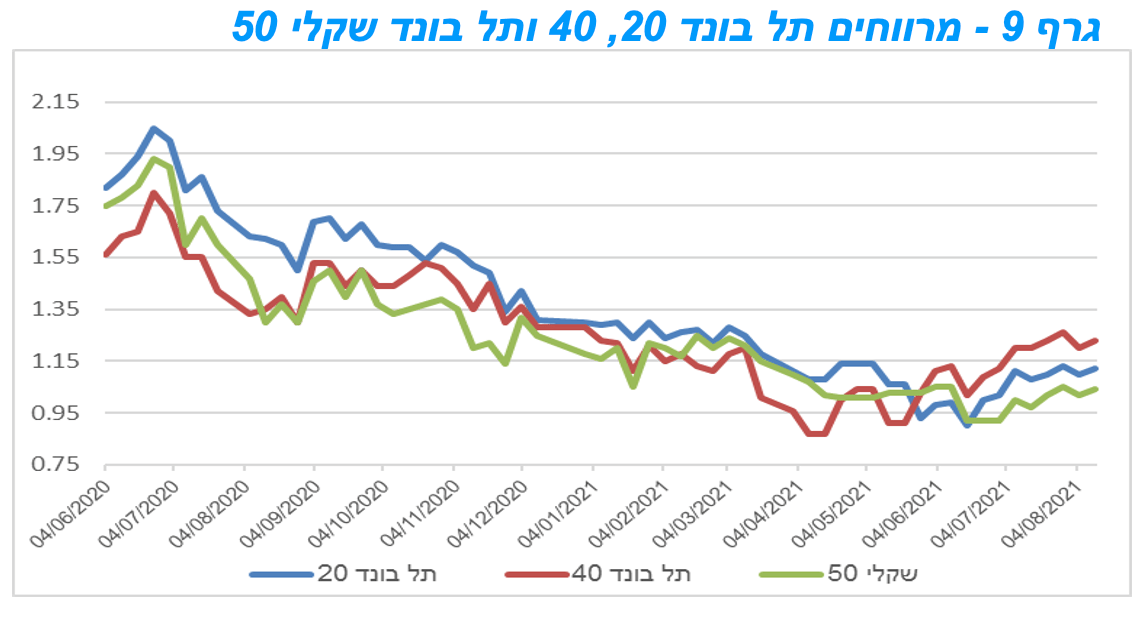

מגמה שלילית נרשמה השבוע באפיק הקונצרני. ירידות שערים נרשמו בכל המדדים המובילים כאשר רמת המרווחים נוטה לעליות קלות. מגמת המסחר תאמה את ירידות השערים באפיק הממשלתי ולא את המגמה החיובית בשוק המניות. לאחר "מבול" ההנפקות בחודש יולי, קצב הגיוסים באוגוסט חוזר לרמה שאפיינה אותו במחצית הראשונה של השנה.

המסחר באפיק הקונצרני התאפיין השבוע במגמה שלילית של ירידות שערים קלות.. המדדים המובילים באפיק נסחרו בירידה ממוצעת של כ - 0.2%. מגמת ירידות השערים תאמה את מגמת המסחר השלילית של שוק האג"ח הממשלתי ולא את המגמה החיובית בשוק המניות שם רשמו המדדים המובילים עלייה ממוצעת של כ – 1% השבוע. בסיכום שבועי רמת המרווחים נטתה לעלייה קלה. בגרף 9 ניתן לראות כי מגמת ירידת המרווחים שאפיינה את המסחר החל מחודשי הקיץ של שנה שעברה הגיעה לפי שעה לסיומה ואף רשמה עלייה קלה מרמות השפל שנרשמו לפני מספר שבועות. נראה שרמת המרווחים שחזרה לרמות טרום קורונה הינה מעט נמוכה מדי ביחס לעובדה כי אנו עדין נמצאים בעולם החי לצד נגיף הקורונה, מצב שככל הנראה איננו צפוי להשתנות מהותית בחודשים הקרובים גם אם רמת הפעילות בסך הכול תואמת במרבית הענפים את המצב טרום משבר הקורונה.

בשוק הראשוני ניכרת רגיעה בפעילות לאחר כמות הנפקות גבוהה במיוחד של 11.6 מיליארד ₪ שגויסה בחודש יולי. כמות ההנפקות מראשית החודש ירדה חדות ביחס לכמות של חודש יולי. נראה כי במהלך השבועיים הקרובים ולאורך חודש ספטמבר שהינו חודש של חגי תשרי השנה צפוי השוק לעבוד ברמת פעילות נמוכה יחסית.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

הנפקות האוצר ובנק ישראל

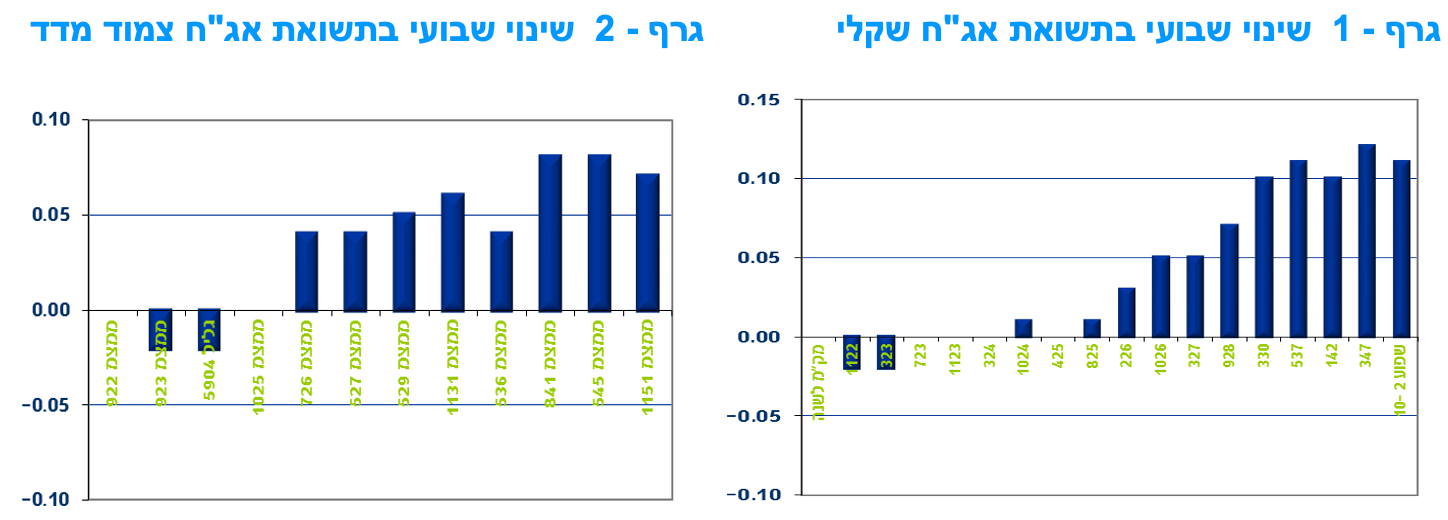

משרד האוצר יגייס השבוע (16.08) 1.50 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 300 מש"ח, ממשק 330 – 200 מש"ח, ממצמ 726 – 300 מש"ח, ממצמ 1131 – 200 מש"ח, ממקצ 522 – 500 מש"ח.

משרד האוצר יקיים השבוע (17.08) מכרז החלף במסגרתו ירכוש מהציבור את ממשק 122 וינפיק כנגד הסדרות הבאות: ממשמ 526, ממשק 1123, ממשק 226.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי