276 קרנות נאמנות שמחזיקות סה"כ 334.88 מיליון במבנה

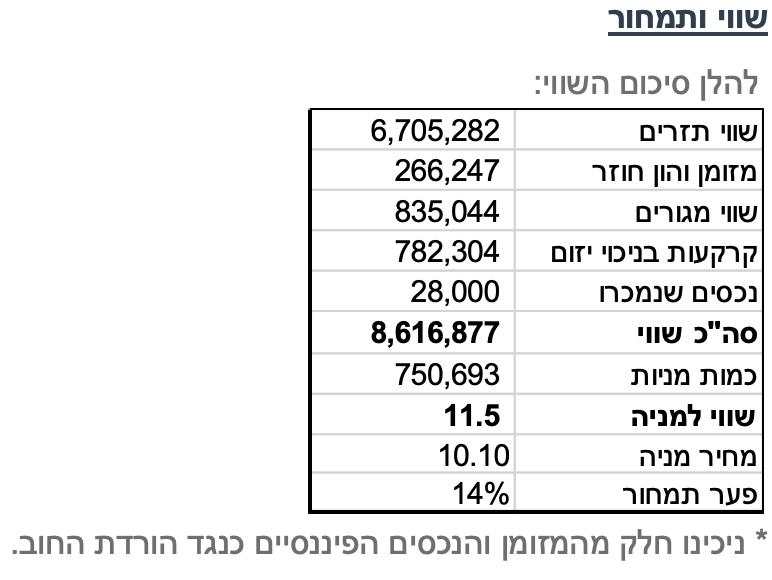

אנו מעלים את מחיר היעד ל- 11.5 ש"ח למניה ומשאירים את ההמלצה על Buy. התחזית שלנו קרובה לטווח העליון של תחזית החברה המעודכנת לשנת 2021 כאשר העלייה במחיר היעד נובעת מביטול מקדמי השפעת הקורונה שצפו ירידה בהנבה של נכסים קיימים.

תוצאות רבעון 2 2021: החברה מציגה עליה משמעותית ב- NOI בישראל, בעיקר לאור ירידה בהקלות שניתנו לשוכרים מ- 9 מיליון ל- 2 מיליון ₪ ביחס לרבעון הקודם. כתוצאה, ה- NOI בישראל היה גבוה מהרמה טרום קורונה, ואנו מצפים לשיפור קטן נוסף עם ביטול ההקלות לחלוטין. במקביל, ה- NOI מחו"ל ירד, וזאת לאור מכירת נכסים- החברה מכרה בשנים האחרונות נכסים בהיקף משמעותי בחו"ל, כאשר מעבר לתזרים שהתקבל במכירה היא הצליחה להקטין משמעותית את הוצאות המטה שלה. כתוצאה, החברה הציגה הרבעון עליה קלה ב- NOI ועליה משמעותית יותר ב- FFO, שהיה גבוה מהרמה טרום קורונה. כמו כן, היא העלתה את התחזית שלה ל- NOI ול- FFO בשנה זו בכ- 13-17 מיליון ₪, כאשר אנו מצפים כי תסיים את השנה בטווח העליון של התחזית המעודכנת.

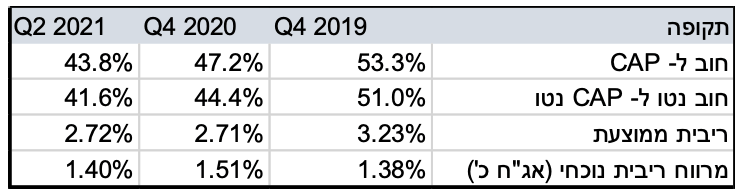

מינוף ונזילות: מבנה מציגה נזילות טובה עם מזומן בסך של כ- 215 מיליון ₪ ומסגרות אשראי לא מנוצלות בהיקף של כ- 1.5 מיליארד ₪. המינוף של החברה נמוך יחסית עם יחס חוב נטו ל- CAP נטו בסך של 41.6% בהתאם לשווי הנכסים בספרים. בשנתיים הקרובות לחברה פירעונות חוב בסך של כ- 1.2 מיליארד ₪ בריבית ממוצעת של כ- 2.75%, כאשר חלק מאגרות החוב של החברה נסחרות בתשואה ברוטו שלילית.

חלוקת דיבידנד: מבנה חזרה לחלק דיבידנד בשנת 2020. דירקטוריון החברה החליט על חלוקה בסך 200 מיליון ₪ בשנת 2021, מעט מתחת ל- 50% מה- FFO הצפוי. חלוקה בהיקף זה מייצגת תשואת דיבידנד בשיעור של כ- 2.5% בהתאם למחיר המניה הנוכחי.

ייזום ואסטרטגיה:

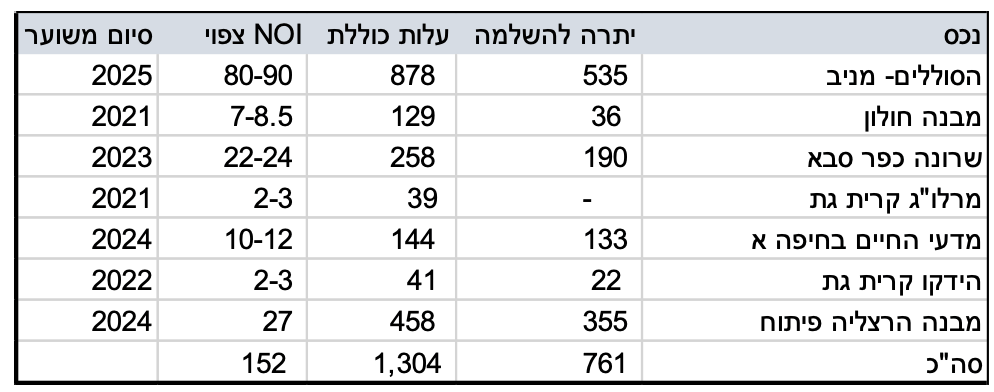

הייזום של החברה מתמקד ביצירת ערך מקסימאלי על בסיס הקרקעות והנכסים שברשותה, ובתוך כך מתמקד הן בהקמת נכסים מניבים חדשים, הן ביזום דירות למגורים למכירה והן תוספת של הפקת חשמל סולארי בנכסים הקיימים. בתחום הנכסים המניבים החברה יוזמת כיום בעיקר נכסי משרדים, אם כי חלק מהנכסים מוקמים להערכתנו באזורים המושפעים כיום מעודף היצע, בעיקר חולון וכפר סבא. החברה מקימה בשני ערים אלו כ- 41 א' שטחי משרדים הצפויים לתרום כ- 30 מיליון ₪ ל- NOI, אך להערכתנו איכלוס הנכסים יימשך זמן רב יחסית. במקביל, בהרצליה ותל אביב ההשכרה והאכלוס צפויים להיות מהירים. נציין כי התחזית שלנו להנבת הנכסים שבייזום שמרנית משמעותית ביחס לתחזית של החברה מבחינת טווחי הזמן, כאשר בטווח הארוך הפערים זניחים.

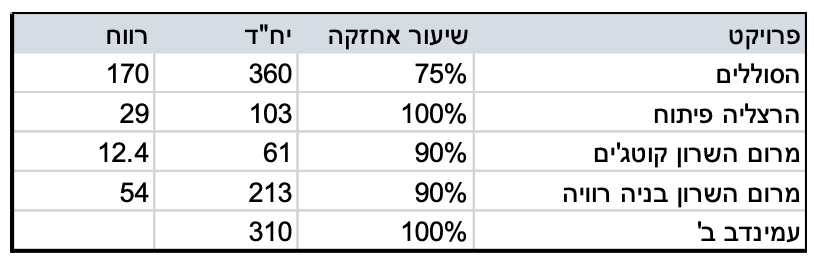

בתחום המגורים החברה סיימה את הקמתו של עמינדב שלב א' כאשר נכון להיום נתרו כ- 4 יח"ד מתוך 170 יח"ד בפרויקט כולו. במהלך 2021 החברה צפויה להתחיל בביצוע ושיווק של 676 יח"ד, כאשר הפרויקט הרווחי ביותר הינו להערכתנו שלב ב' של פרויקט עמינדב- הוא יכלול 310 יח"ד, כאשר הפרויקט רשום בספרי החברה בעלות של 5 מיליון ₪ בלבד (לפני היטל השבחה).

תרחיש בסיס והנחות עיקריות

אנו משנים את תרחיש הבסיס שלנו לכלל תחומי הנכסים המניבים, ולמעשה מפסיקים להשתמש במקדמים אשר צפו ירידה בתפוסות ובשכר דירה בנכסים קיימים. לפיכך, אנו צופים יציבות (ריאלית) ב- NOI מנכסים קיימים ברוב החברות. לגבי נכסים חדשים, בחלק מהמקרים אנו דוחים את תחילת ההנבה ואת תקופת ההגעה להנבה מלאה, בהתאם למיקום הנכס.

יש לשים לב כי שווי החברה המצוטט באתר הבורסה ובאתרים הפיננסיים אינו נכון כיוון שהוא מתחשב בכלל הון המניות המונפק, ללא קיזוז המניות שהחברה הבת דרבן מחזיקה.

Image by Sergei Tokmakov Terms.Law from Pixabay

Image by Sergei Tokmakov Terms.Law from Pixabay