עמרי לפידות, לאומי פרטנרס

17/08/2021

266 קרנות נאמנות שמחזיקות סה"כ 251.13 מיליון בבזק

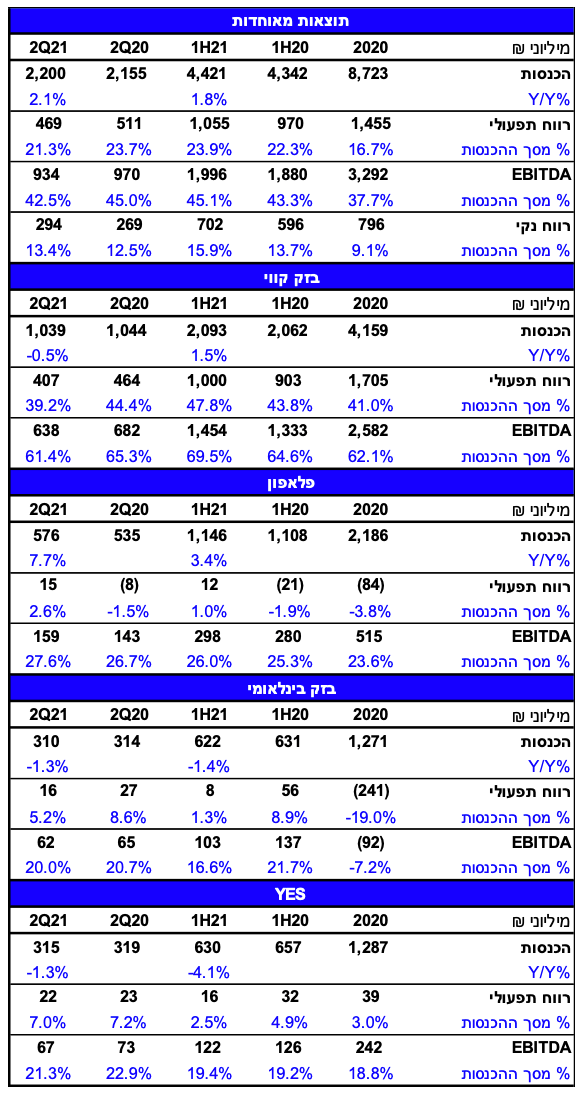

המגזר הקווי: כמות מנויי האינטרנט עמדה על כ- 1,529 אשר שיקפו ירידה של כ- 21 א' מנויים לעומת רבעון קודם, מתוכם קיטון של כ- 19 א' לקוחות סיטונאיים (אשר מהווה האצה של המגמה) וגידול של כ- 8 א' לקוחות קמעונאיים, כאשר הצפי הוא לגידול משמעותי יותר בעקבות פריסת הסיבים. רמת ה- ARPU מהקמעונאי באינטרנט עמדה על 106 ₪ לעומת כ- 103 ₪ ברבעון קודם וכ- 98 ₪ ברבעון מקביל אשתקד, המבטא המשך מגמת דריסת רגל ב"חצר הלקוח" ומכירת סיבים במחירים גבוהים יותר. בטלפוניה החברה ממשיכה לאבד מנויים עם איבוד רבעוני של כ- 15 א' מנויים. רמת ה- ARPL עמדה על 47 ₪ ירידה מ-49 ₪ ברבעון קודם ומ- 51 ₪ ברבעון מקביל אשתקד. סך הכנסות המגזר הקווי הסתכמו על כ- 1,039 מ' ₪ המבטא קיפאון מסוים מול רבעון מקביל (כאשר מנועי הצמיחה העיקריים מעבר לפריסת סיבים הינם שירותי תמסורת ושירותי ענן ודיגיטל). הרווח התפעולי עמד על כ- 407 מ' והינו נמוך יחסית בעיקר בעקבות רישום תגמול מבוסס מניות (כ-5 מ' ₪), רישום הוצאות לקרן פריסת סיבים (כ-10 מ' ₪) והשקת סיבים.

פלאפון: סה"כ כמות המנויים נכון לסוף הרבעון עמדה על כ- 2,521 א', מתוכם 2,050 א' מנויי Post-Paid (עליה של 20 א' מנויים מרבעון קודם) והיתרה Pre-Paid, ובסך הכל משקף עליה של כ- 29 א' מנויים לעומת רבעון קודם. רמת ה- ARPU עמדה על כ- 54 ₪ המציג גידול של 1 ₪ אל מול רבעון קודם וקיטון של 2 ₪ מול רבעון מקביל, ברבעון זה הייתה התאוששות מסוימת בהכנסות רומינג, כמו כן החברה שומרת על קצב גיוס מנויים גבוה ומגייסת גם לקוחות דור 5. שיעור הנטישה הרבעוני עמד על כ- 5.8%, כמו רבעון קודם, לחברה שיעורי הנטישה הנמוכים בקרב המתחרים הגדולים. חבילות דור 5 במחירים גבוהים יותר הינן מנוע צמיחה של החברה והציפיה הינה לרמות ARPU גבוהות יותר ברבעונים הבאים הן בעקבות דור 5 והן בעקבות חזרה של Roaming בהיקפים משמעותיים יותר מהרבעון הראשון, זאת בשילוב עם שיעורי נטישה נמוכים עוזר לשפר רווחיות. מכירות ציוד הקצה חוו שיפור משמעותי לכ- 167 מיליון ₪, עליה של כ-18% אל מול רבעון מקביל, אשר שומרת על רמת מכירות גבוהה מהשגרה, ככל הנראה בעקבות שאריות של השקת אייפון חדש ברבעון קודם. עם זאת במהלך הקורונה נראה כי אנשים רוכשים יותר ציוד אלקטרוני ועל כן למרות שהציפייה הינה למכירות בהיקף נמוך יותר במשך השנה ייתכן וישמור על רמה גבוה באופן יחסית לשנים קודמות. כל זה הוביל לסך הכנסות רבעוניות של כ- 576 מ' ₪ אשר שיקפו עליה של כ- 8% לעומת רבעון מקביל אשתקד (גידול בעיקר בעקבות מכירות ציוד קצה גבוהות יותר וגיוס מנויים משמעותי שקוזז חלקית כנגד ירידה בשירותי נדידה).

בזק בינלאומי: ההכנסות ברבעון עמדו על כ- 310 מ' ש"ח אשר שיקפו ירידה של כ- 1.3% לעומת רבעון מקביל אשתקד (המבטא המשך מגמת שחיקה של שיחות בינלאומיות) הרווח התפעולי הרבעוני עמד על 16 מ' ש"ח לעומת רווח של כ- 27 מ' ש"ח ברבעון מקביל אשתקד. ה- EBITDA הרבעוני הסתכם ברווח של כ- 62 מ' ש"ח לעומת רווח של 65 מ' ש"ח ברבעון מקביל אשתקד אך מהווה שיפור אל מול רבעון קודם אשר עמד על כ- 41 מ' ₪. המהלך האסטרטגי אותו מובילה החברה הינו איחוד הפעילות הקמעונאית עם חברת יס בעוד מנוע הצמיחה של בינלאומי, פעילות האינטגרציה העסקית תופרד ובכך תסייע לחברה להפנות את המיקוד לשוק גדול וצומח בארץ.

YES: כמות המנויים נכון לסוף הרבעון עמדה על כ- 560 א' אשר שיקף גידול של כ- 1 א' לעומת רבעון קודם ושיעור הנטישה ירד ל- 3.7%. רמת ה- ARPU ברבעונים האחרונים עומדת על כ 186-187, דבר שהוביל להכנסות רבעונית של כ- 315 מ' ₪ ששיקף ירידה של כ- 1% לעומת רבעון מקביל אשתקד. ה- EBITDA הסתכמה בכ- 67 מ' ₪ עליה מכ- 55 מ' ₪ ברבעון קודם וירידה מ-73 מ' ₪ ברבעון מקביל אשתקד. נראה כי המהלך האסטרטגי של העברת לקוחות יס ל-IP עובד (כ- 33% מלקוחות החברה כבר), שיעורי הנטישה פוחתים, החברה משמרת גיוס מנויים חיובי שולי אל מול שחיקה שולית ב-ARPU וכן נראה כי כל מדדי החברה (תפעולי, נקי ותזרימי) חיוביים.

סיכום: בעקבות המהלכים האסטרטגים בחברה נראה כי הצליחה לייצב את יס מבחינת מדדים תפעוליים, כאשר כ-33% מלקוחות החברה כבר צופים ב-IP. פלאפון מציגה שיפור יפה בתוצאות כך ששיעורי הנטישה עומדים בנקודתם הנמוכה ביותר, הן בחברה והן בשוק. החברה מצליחה לשמר קצב גיוס מנויים חדשים גבוה תוך התמקדות במכירות חבילות דור 5 וכן תוך התאוששות מסוימת בהכנסות נדידה, ובכך לראשונה ברבעונים האחרונים ראינו גידול ב-ARPU. החברה מציגה שיפור הדרגתי הן בהכנסות והן ברווחיות. בזק בינלאומי מציגה מגמה הפוכה בה ישנה דעיכה בצד ההכנסות ושחיקה ברווחיות, בזק מובילה מהלך לאיחוד הפעילות מול המגזר הפרטי לתוך יס, בעוד פעילות האינטגרציה העסקית תהפוך לחברה עצמאית הפועלת בשוק גדול וצומח. מהלך זה צפוי הן לעזור בהיבט הייעול התפעולי בכוח אדם בחברה והן במיקוד עסקי בפעילויות שונות. בזק קווי מציגה קיפאון מסוים ומצליחה לאזן את השחיקה בפעילות הטלפוניה והן מצד איבוד מנויי שו"ס באינטרנט אל מול הצמיחה בפעילויות התמסורת וכן הענן ודיגיטל. החברה מציינת שהיא מתייעצת עם מומחים על תכנון הקצאת השימושים בחברה אל מול צרכי השקעות הוניות, שירות חוב וחלוקת דיבידנד, וכן מציינת כי ככל הנראה בתחילת שנה הבאה יהיה לחברה מה להגיד בנושא הדיבידנד.

בזק השיקה את תכנית הסיבים במרץ 2021, על פי החברה הפריסה כבר מגיעה ל-718 אלף משקי בית (בחודש אוגוסט) עם יעד פריסה לכ-1 מיליון בתי אב עד סוף 2021, קצב פריסה מרשים של כ- 100 אלף בתי אב בחודש. על פי הנהלת החברה, המוצר שלהם מתקבל טוב בשוק, למרות שהמחיר של בזק גבוה יותר ממתחרותיה. כמו כן, העובדה שבזק תהיה פרוסה בחלקים מסוימים בארץ בהן לא יהיו מפעילות נוספות מהווה יתרון נוסף. שימוע תעריפי הטלפוניה הינו איום המרחף מעל ראשה של בזק, ייתכן והרגולטור ירכך את דרישתו הראשונית אך הנושא טרם התברר, עם זאת נראה כי החברה כן מרככת את חומרת הפגיעה הצפויה אך אינה יכולה להעריכה עדיין. כמו כן, לחברה מספר נושאים חיוביים אשר יכולים לשפר את מצב החברה, ביניהן מיזוג חברות הבנות אשר יאפשר ניצול סינרגיות ברמת המכירות מצד אחד וחיסכון תפעולי מצד שני, ביצוע תכנית אלפא 2 להתייעלות עובדים, וכן אפשרות החברה למכור חבילות באנדל/טריפל של חברות הבנות בעקבות אישור הממונה על ההגבלים. החוב הפיננסי קטן בכ- 1 מיליארד ₪ אל מול רבעון מקביל אשתקד וכן, נותר דומה לרבעון קודם. ה-EBITDA המתואמת של החברה הסתכמה בכ- 944 מיליון ₪ המהווה שיפור אל מול רבעון קודם ודעיכה שולית מול רבעון מקביל. כמו כן, נדגיש כי אמנם לחברה גרעון משמעותי ביתרת העודפים, אך נכון להיום החברה עומדת במבחני הרווח לחלוקת דיבידנד, ונראה שגם עומדת במבחן יכולת הפירעון ועל כן תוכל להחליט על חלוקת דיבידנד, ברבעונים הקרובים. על פי הערכותינו, במידה ולא תחלק דיבידנדים החברה ככל הנראה תחזור ליתרת עודפים חיובית בעוד כ-3 שנים, ובמידה ותחליט על חלוקת דיבידנד שנתית בהיקפים דומים לדיבידנד האחרון שחולק ב-2018, תחזור ליתרה חיובית בעוד כ-4 שנים. אנו מותירים את מחיר היעד על 4.67 ₪ בהמלצת BUY.

עמרי לפידות, צילום: אורן דאי

עמרי לפידות, צילום: אורן דאי