דגשים:

אנו מחזקים את המלצתנו מלפני חודש להפחתת חשיפה מנייתית לבינונית.

אנו ממליצים להגדיל חשיפה למניות באירופה, בפרט לגרמניה.

ישראל.

הכלכלה הישראלית מצטיינת בתקופת המשבר בזכות הגידול ביצוא

הכלכלה הישראלית צמחה ברבעון השני בקצב גבוה של 15.4%. מאז תחילת המגפה מתחלפות תקופות של ירידה משמעותית בתמ"ג בעלייה חדה, בהתאם למצב התחלואה והמגבלות, מה שמקשה לנתח מצבו של המשק ולקבוע מגמות לעתיד.

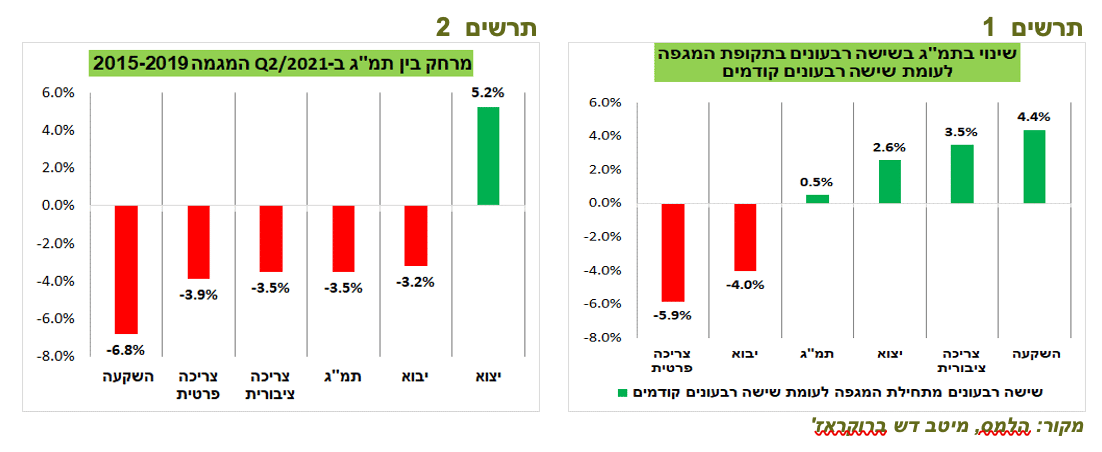

בסה"כ, בכל תקופת המגפה (שישה רבעונים Q1/2020-Q2/2021) צמח התמ"ג ב-0.5% לעומת שישה הרבעונים שקדמו למגפה, זאת לעומת צמיחה של 7% בתקופה דומה לפני שפרץ המשבר. לפיכך, עד עתה אפשר להעריך הנזק מהמגפה לתמ"ג בכ-6.5% אחוזי תמ"ג (כ-90 מיליארד ₪). האובדן העיקרי היה בצריכה הפרטית (תרשים 1).

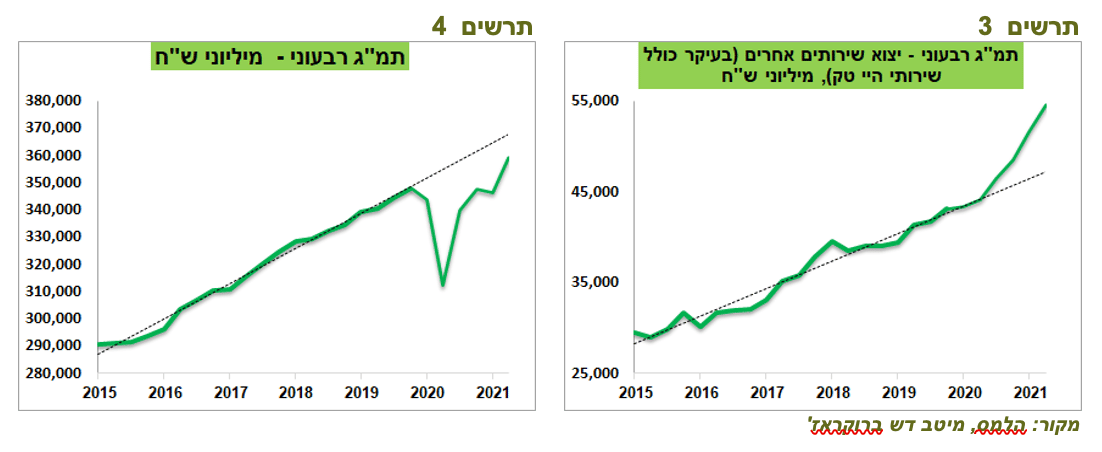

כל המרכיבי התמ"ג עדיין נמצאים בפיגור ביחס למגמה שהייתה קיימת עד 2020, למעט היצוא שעולה בכ-5.2% מעל המגמה (תרשים 2,4).

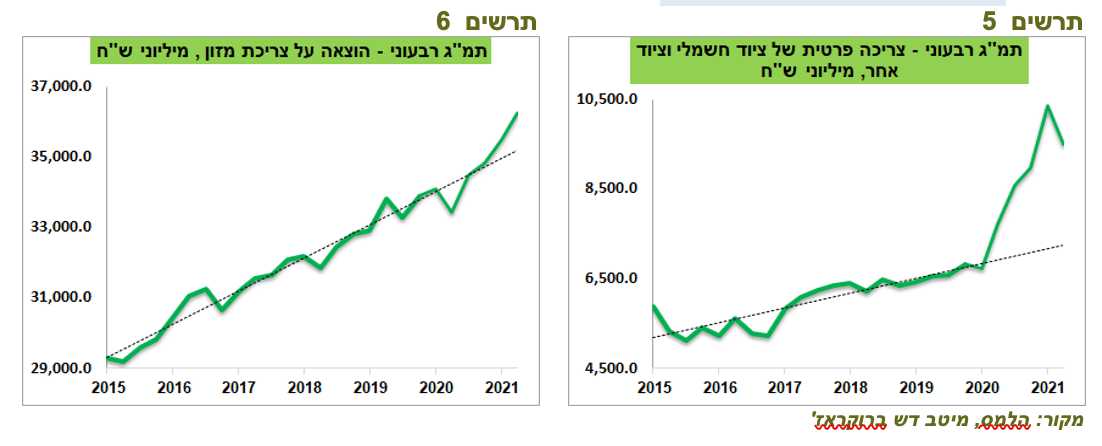

המגפה עשתה טוב ללא מעט תחומים בכלכלה והצמיחה בהם האיצה מאז פרוץ המגפה. קודם כל, בלט לטובה יצוא ההיי טק שהתנתק לגמרי מהמגמה הקודמת (תרשים 3). גם יצוא הסחורות צמח משמעותית מעל המגמה.

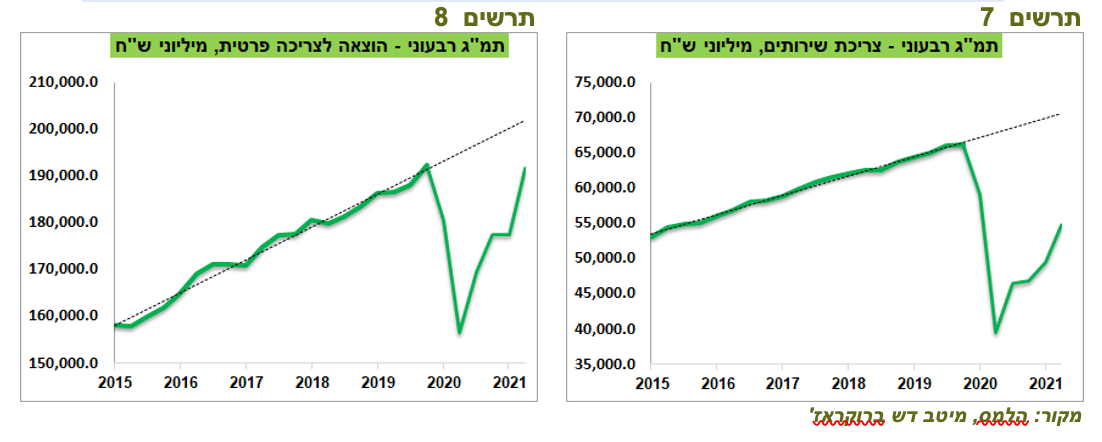

בתוך הצריכה הפרטית, רכישות ציוד וריהוט האיצו משמעותית (תרשים 5). גם רכישת המזון עקפה את המגמה (תרשים 6).

יחד עם זאת, בסה"כ, הצריכה הפרטית עדיין רחוקה מלהתאושש ולחזור למגמה לפני המשבר (תרשים 8). בעיקר, הפיגור בפער גדול מאוד מתבטא בצריכת שירותים (תרשים 7).

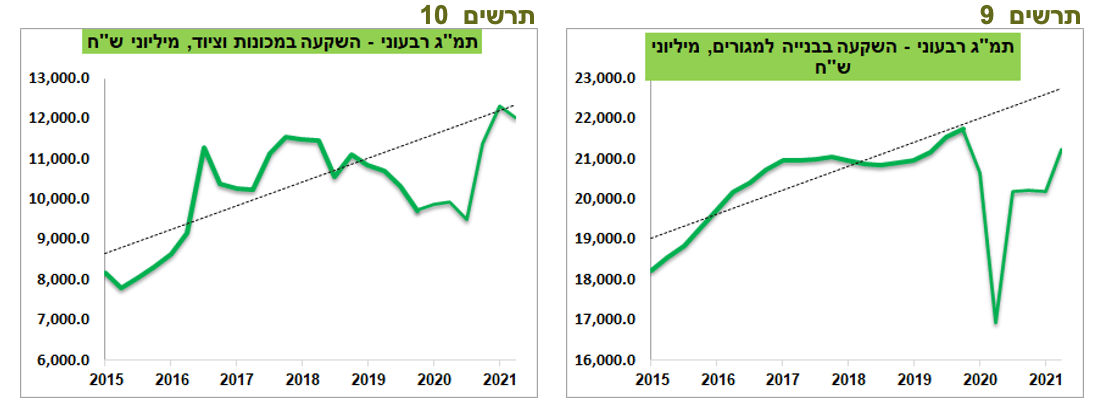

בתחום ההשקעות, הפיגור העיקרי קיים בבנייה למגורים (תרשים 9) ושלא למגורים. לעומת זאת, ההשקעות במכונות וציוד עלו חזק בשני הרבעונים האחרונים (תרשים 10). בהשקעות בקניין רוחני לא הורגשה חולשה בתקופת המשבר.

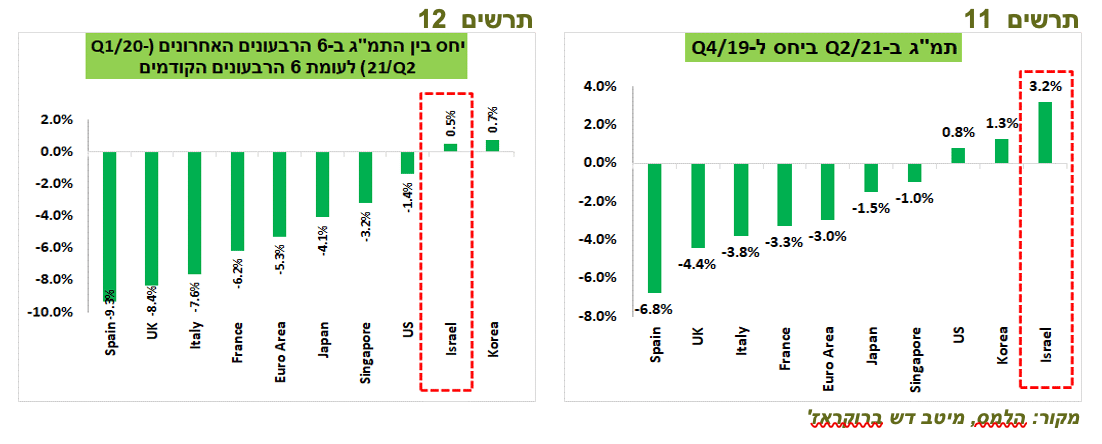

בסה"כ, ישראל עוברת את המשבר טוב מאוד בהשוואה למדינות האחרות. היחס בין התמ"ג ברבעון השני 2021 לרבעון האחרון לפני פרוץ המגפה בישראל גבוה יותר מארה"ב, מדינות אירופה, יפן וקוריאה (תרשים 11). גם מבחינת התמ"ג המצטבר בשישה הרבעונים מתחילת המגפה, ישראל בין המדינות המובילות (תרשים 12).

שורה תחתונה: הכלכלה הישראלית השיגה יתרון בזכות גידול חד ביצוא, אך הייתה הרבה יותר חלשה בצריכה הפרטית ובהשקעות.

שוק העבודה משתפר

למרות הירידה במדד הסנטימנט הצרכני, החדשות משוק העבודה היו בסה"כ חיוביות. מספר משרות פנויות המשיך לגדול בחודש יולי לשיא חדש. הביקוש לעובדים מתפרס מתפקידי מנהלים עד לעובדים בלתי מקצועיים. המשרות הנדרשות ביותר הן מהנדסים, בעיקר בתחום התוכנה, ומלצרים.

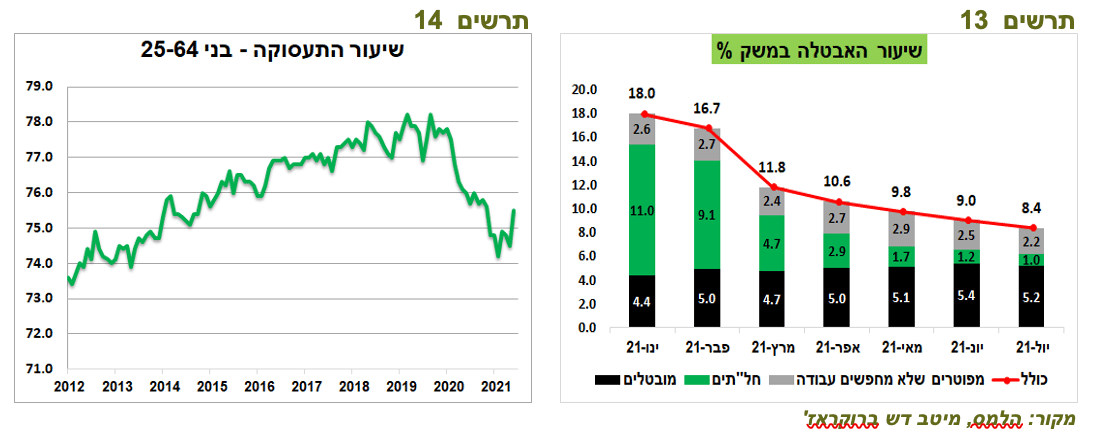

שיעור האבטלה הרחב ירד ביולי ל-8.4% לעומת 9% (תרשים 13). הירידה באבטלה מתרחשת למרות עלייה בשיעור התעסוקה שעדיין רחוק מהרמות לפני המשבר (תרשים 14).

בנק ישראל עשוי להודיע על הפסקת רכישות אג"ח, אך הוא יתקשה לסגת מקניות מט"ח

בהחלטת הריבית השבוע בנק ישראל עשוי להבהיר מה יעלה בגורלן של תוכנית רכישות אג"ח ומט"ח שמתקרבות לרף היעד. בסוף אוגוסט רכישות אג"ח צפויות להגיע לכ-75 מיליארד ₪ מתוך מסגרת של 85 מיליארד ₪ (בהנחה שבאוגוסט בנק ישראל המשיך לקנות בקצב דומה לחודשים הקודמים). במט"ח היו חסרים בסוף יולי כ-4 מיליארד דולר לרף השנתי בסך של 30 מיליארד דולר.

מצד אחד, כפי שהראו נתוני התמ"ג, המשק צמח ברבעון השני בקצב גבוה, במיוחד היצוא. נתוני שוק העבודה השתפרו. התקציב אושר בממשלה. קצב האינפלציה ממשיך לעלות.

מנגד, התחזיות לצמיחה בעולם צפויות לרדת בעקבות חידוש המגפה והבנה שהיא לא תיעלם בשנה הקרובה. בנוסף, השקל חזר להיות המטבע החזק בעולם.

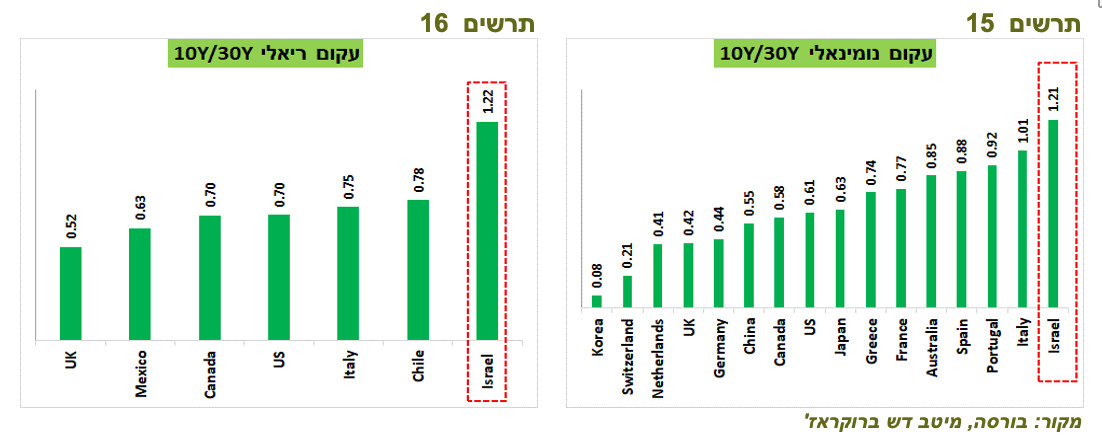

להערכתנו, רכישות המט"ח ע"י בנק ישראל חשובות יותר לפעילות המשק מאשר רכישות האג"ח. אומנם, למרות הרכישות של בנק ישראל, החלקים הארוכים של עקומי התשואות בישראל תלולים באופן חריג (תרשים 15-16), אך בסה"כ, התשואות בישראל לא גבוהות ואינן מקשות על הממשלה לגייס בשוק המקומי בעלויות סבירות. בנסיבות אלה יש סיכוי שבנק ישראל יפסיק לקנות אג"ח, אך הוא עשוי לדחות את ההחלטה לישיבתו באוקטובר.

לעומת זאת, קשה לראות איך בנק ישראל מקטין קצב רכישות מט"ח נוכח לחץ כבד על השקל הן מהכוחות הריאליים (ההשקעות הישירות של הזרים) והן מהתנועות הפיננסיות (גידורי המוסדיים ורכישות הזרים). להתחזקות משמעותית של השקל תהיה השפעה חזקה על הפעילות הכלכלית והיא תעורר תרעומת קשה בקרב היצואנים ובמגזר ההיי טק.

עלייה במדדי המחירים ליצרן בעולם מנבא עלייה הרבה יותר משמעותית באינפלציה בישראל

אחרי פרסום מדד המחירים לחודש יולי שעלה ב-0.4% והיה גבוה מתחזית הקונצנזוס, ציפיות האינפלציה הגלומות לכל הטווחים אף ירדו מעט. הירידה בציפיות נרשמה בהשפעת הירידה במחירי הסחורות ובפרט הנפט שמחירו ירד בכ-10% במונחים שקליים מתחילת החודש. אם הנפט יישאר ברמות אלו, הוזלת הדלק צפויה להוריד כ-0.1% מהמדד של חודש ספטמבר.

מנגד, מסקר הערכת המגמות בעסקים של הלמ"ס עלה שהעסקים צופים שעליות המחירים בחודש אוגוסט יהיו החזקות ביותר מכול חודש אוגוסט מאז 2015.

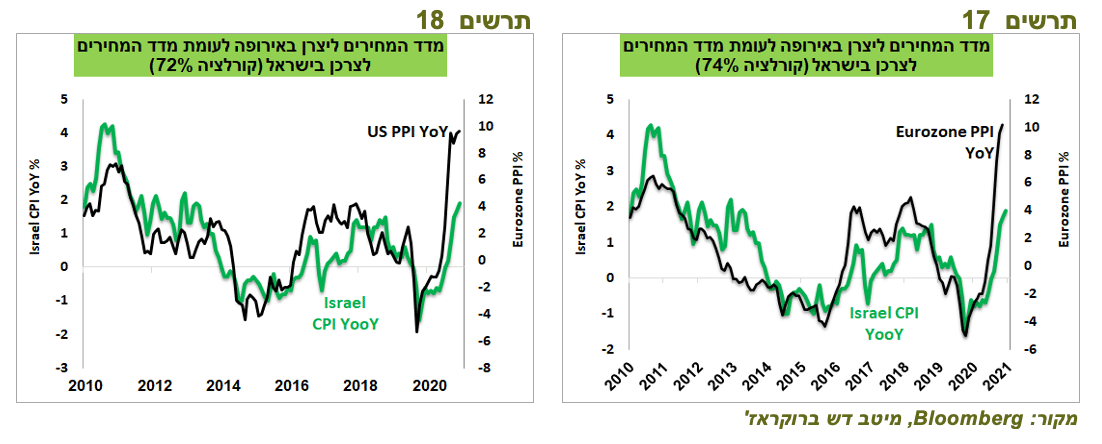

במבט רחב יותר, הקורלציה הגבוהה (כ-75%) בין מדדי המחירים ליצרן בארה"ב ובאירופה, שממשיכים לעלות במהירות, לבין מדד המחירים לצרכן בישראל, מכוונת לעלייה הרבה יותר משמעותית באינפלציה בישראל ממה שהחזאים והשווקים צופים (תרשים 17-18).

שורה תחתונה: אנו מעריכים שסביבת האינפלציה תמשיך לעלות ושהאפיק הצמוד ימשיך להשיג ביצועים עודפים על פני השקלי. אנו ממליצים על הטיה לטובת האפיק הצמוד.

עולם.

סין מגבירה מתקפה רגולטורית על רקע הרעה בנתונים כלכליים

האירועים בסין מבהירים שהשינוי ברגולציה ביחס לחברות הטכנולוגיה לא יהיה זמני או נקודתי ומשקף שינוי רחב בהתייחסות השלטונות לשיטת ניהול הכלכלה. על כך העידה גם שורת יוזמות חדשות בשבוע שעבר אשר הפילה מדד China Golden Dragon בארה"ב בעוד 8.3% ובסה"כ ב-51% מהשיא.

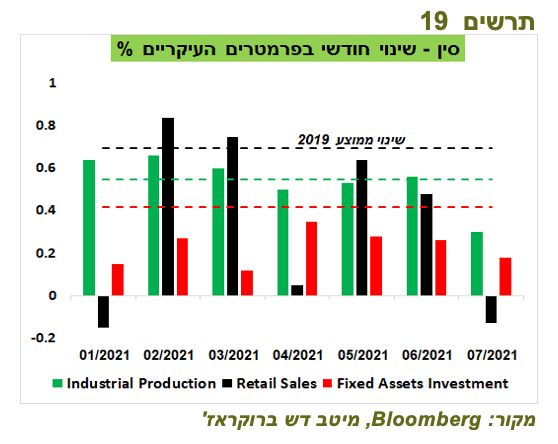

בנוסף, גם הנתונים הכלכליים בסין היו שליליים. המכירות הקמעונאיות, הייצור התעשייתי וההשקעות היו נמוכים מהתחזית (אירוע די נדיר בסין) תוך ירידה בקצב הצמיחה לרמות הרבה יותר נמוכות מאשר הממוצע שהיה לפני המשבר בשנת 2019, במיוחד במכירות הקמעונאיות (תרשים 19).

שורה תחתונה: למרות הירידות החדות במניות הסיניות, קשה לראות בהן הזדמנות לאור הנסיבות.

הצריכה הפרטית בארה"ב נחלשת, אך רמתה עדיין גבוהה וצפויה להתמתן

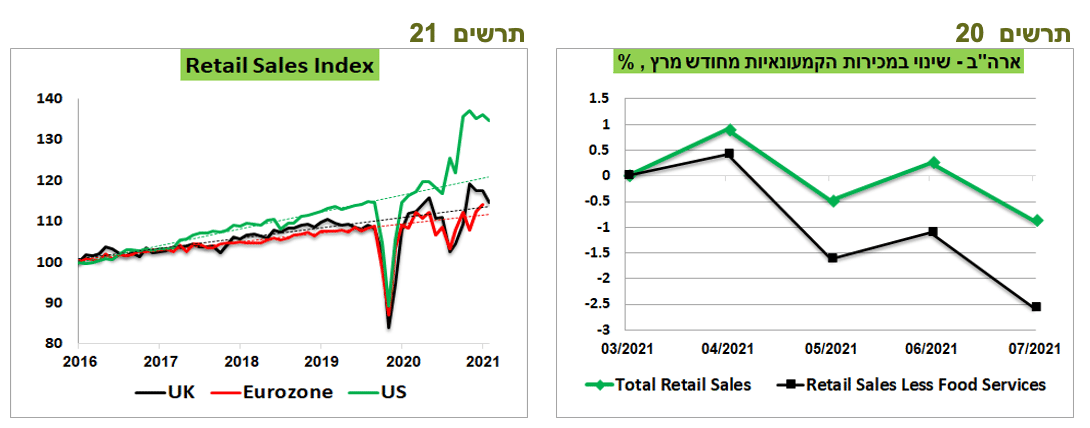

המכירות הקמעונאיות בארה"ב ירדו בחודש יולי מעבר לתחזיות. מאז חודש מרץ המכירות ירדו בכ-1%, אך ללא שירותי האוכל, שדווקא התאוששו עקב פתיחת המשק, הירידה במכירות הסתכמה בכ 3% (תרשים 20). במונחים ריאליים, הירידה הייתה אף גדולה יותר.

צריכים לקחת בחשבון שהמכירות הקמעונאיות עדיין גבוהות משמעותית מהרמה שהייתה אמורה להיות ללא המגפה (תרשים 21). קשה לראות איך גם בתסריט הכי חיובי הן נשארות ברמות כל כך גבוהות.

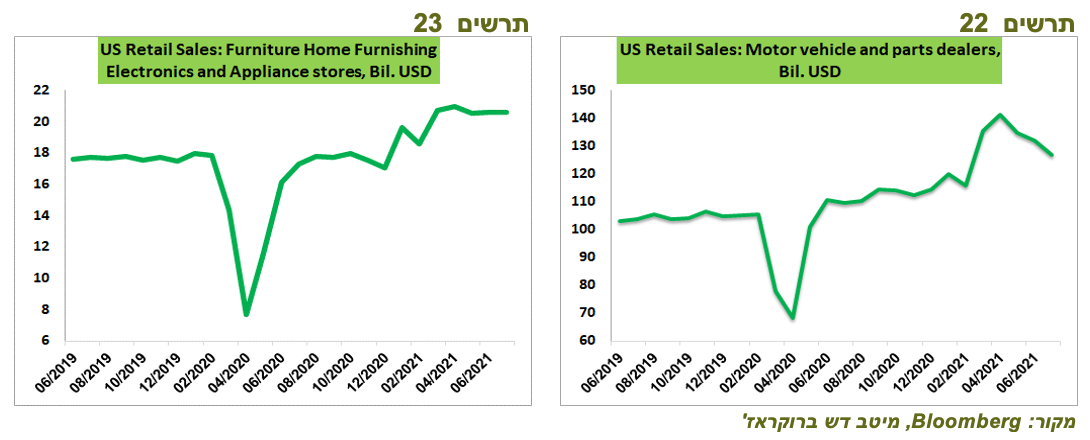

ביטוי העמדה השלילית שהציגו הצרכנים בסקר אמון הצרכנים בשבוע שעבר ביחס לתנאי רכישה של בתים, מכוניות ומוצרי בני קיימא אחרים אכן מורגשת, אך בצורה מתונה יחסית. רואים היחלשות בשוק הנדל"ן. המכירות של המכוניות ירדו בשלושת החודשים האחרונים (תרשים 22). המכירות של רהיטים ומוצרי חשמל נותרו יציבות בחודשים האחרונים (תרשים 23). יחד עם זאת, בכל הפרמטרים המכירות נמצאות עדיין ברמות שהיו צפויות ללא המגפה או גבוהות מהן.

הנתונים האחרים בארה"ב היו יחסית טובים. מדד הייצור התעשייתי עלה מעל התחזיות. תביעות דמי אבטלה המשיכו לרדת בשבועות האחרונים. קצב הגידול במדד האינדיקאטורים השתפר.

שורה תחתונה: ניכרת סימני היחלשות בצריכה הפרטית בארה"ב, אך זאת מרמות חריגות.

ה-FED די חסר עונים להתמודד עם הלחצים לעליית מחירים

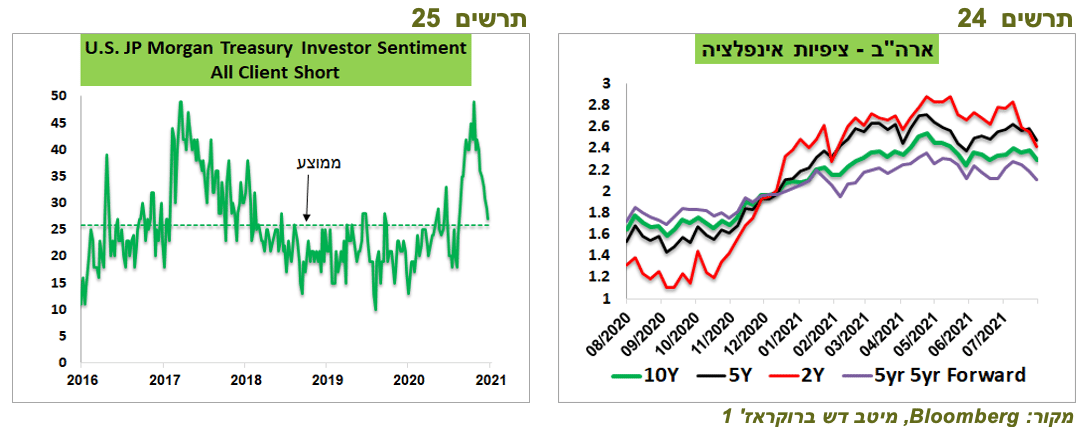

למרות הסנטימנט השלילי בשוקי המניות בשבוע שעבר, תשואות אג"ח בארה"ב נותרו יחסית יציבות (עד 10 שנים) וירדו רק במעט במדינות האחרות. כוונת ה-FED להתחיל בצמצום הרכישות שקיבלה ביטוי בפרוטוקול ישיבת הריבית האחרונה בשבוע שעבר הקשתה על ירידה בתשואות. נציין גם שמשקל המשקיעים בפוזיציית שורט על האג"ח האמריקאיות בסקר של JP Morgan ירד שוב והגיע לרמה הממוצעת של חמש השנים האחרונות (תרשים 25), מה שאמור להפחית לחצים לירידת התשואות.

לעומת זאת, ציפיות האינפלציה הגלומות ירדו משמעותית. הציפיות לשנתיים ירדו מ-2.56% לפני שבוע ל-2.37% (תרשים 24). הירידה בציפיות התרחשה על רקע חשש מהאטה בצמיחה וירידה במחירי הנפט.

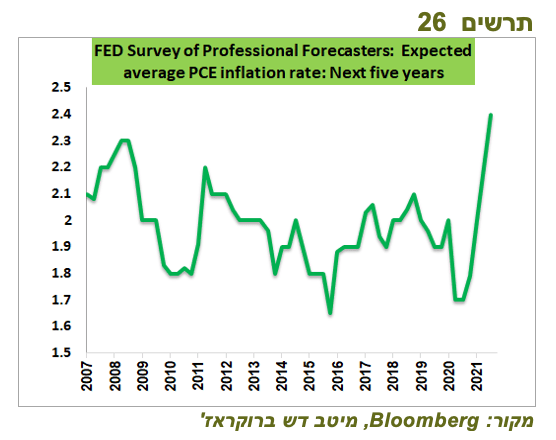

אולם, הירידה בציפיות מנוגדת לעלייה בתחזיות האינפלציה כפי שהוצגה בסקר רבעוני של החזאים המקצועיים שעורך ה-FED בו עלו תחזיות האינפלציה ל-5 השנים הקרובות (מדד PCE) לרמה של 2.4% הגבוהה מאז שהסקר התחיל ב-2007 (תרשים 28).

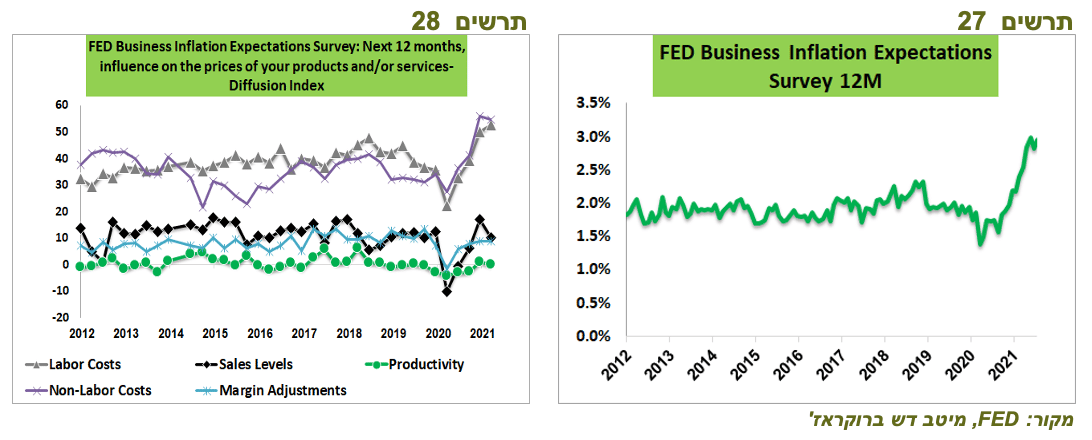

ממצאי סקר אחר של ציפיות האינפלציה שעורך ה-FED במגזר העסקי יכולים ללמד מספר תובנות חשובות על האינפלציה ועל יכולת ה-FED להשפיע עליה:

ציפיות האינפלציה של המגזר העסקי עלו לרמה הגבוהה מאז שנערך הסקר של 3% (תרשים 27).

הכוחות מצד ההיצע - התייקרות עלויות כוח העבודה ועלויות אחרות, הם הגורמים המכריעים שמשפיעים על התייקרות התוצרת של המגזר העסקי (תרשים 28).

מהבדיקה שלנו עולה שמתוך העלויות מחוץ לכוח העבודה, השפעת מחירי המתכות התעשייתיות הנה דומיננטית. היא הרבה יותר גבוהה מהשפעת מחירי האנרגיה ובפרט הנפט.

השפעת הביקושים (Sales level) על המחירים אינה חריגה ודי דומה כעת לזו שהייתה בעשור האחרון.

השפעתו של הבנק המרכזי האמריקאי על העלויות מצד ההיצע די מוגבלת. לכן, האינפלציה עשויה להישאר גבוהה גם אם הוא יפעיל צעדים לצמצום מוניטארי, אלא אם ה-FED יפעל בצורה יותר אגרסיבית לדיכוי הביקושים.

לעומת זאת, השפעת הצמצום המוניטארי על השווקים הפיננסיים די ניכרת. מאז משבר 2008, מדד S&P 500 השיג בממוצע תשואה של 0.38% באותם שבועות בהם מאזן ה-FED גדל, לעומת תשואה ממוצעת של 0.04% בשבועות בהם מאזן ה-FED ירד או נשאר ללא שינוי.

Image by Paula Helit from Pixabay

Image by Paula Helit from Pixabay