"הפניקס אחזקות פרסמה הבוקר את תוצאותיה הכספיות לרבעון השני של השנה, שהציגו רווחיות אדירה בשורה התחתונה. האמת היא שאחרי התוצאות של מגדל אחזקות וכלל ביטוח ציפינו לדו"חות חזקים מאוד של שלוש החברות הנותרות, אבל אין ספק שהפניקס הפתיעה אותנו מבחינת העוצמה״.

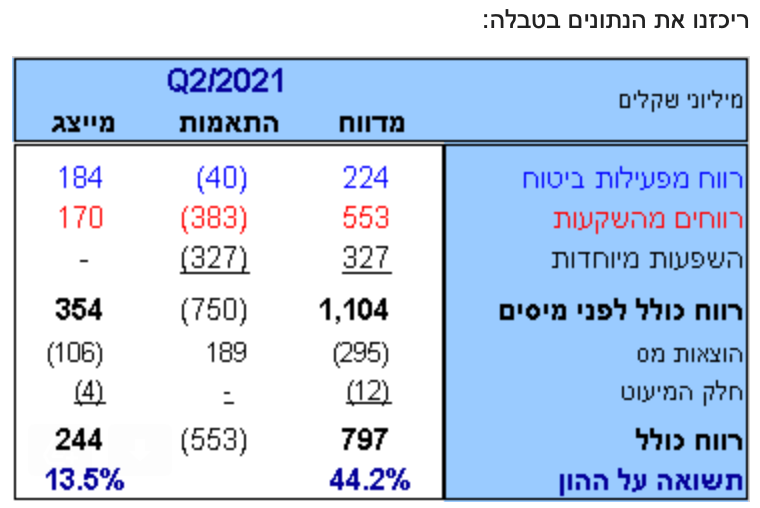

"הרווח הכולל שדווח הסתכם ב-797 מיליון שקל, המשקפים תשואת הון אדירה של למעלה מ- 44% (במונחי שנה). עם זאת, מבט מהיר על הרכב הרווחיות שדווחה מגלה שברובה היא ארעית וחריגה. ועדיין, למרות שאנו סבורים שמשהו כמו 70% מהרווח שנרשם ברבעון השני הוא בבחינת "חד-פעמי", המרכיב השוטף שנותר גוזר רווחיות שוטפת ותשואת הון שכל חברת ביטוח הייתה מתהדרת בה. מה שיותר רלוונטי לענייננו, זו העובדה שאותה רווחיות לא מקבלת ביטוי הולם במחיר המניה. כן, למרות נסיקת השערים בשנה האחרונה, ולמרות העובדה שהפניקס מתומחרת בפרמיה ברורה ומשמעותית ביחס לתעשייה, הרי שבאופן אבסולוטי, כלומר ביחס לאיכות הביצועים שהיא מציגה - רבעון אחר רבעון ושנה אחר שנה - היא עדיין נסחרת באופן בולט מתחת לערכה״.

"הרווחיות המדווחת מול זו השוטפת: זו בוודאי לא מתמטיקה, ובחברות ביטוח זה גם מעט מסובך להעריך את התוצאות המייצגות באופן מדויק, אבל בהחלט ניתן לאמוד את הסביבה בה מצויה רווחיותה השוטפת של החברה. כשאנחנו עושים זאת בתוצאות הרבעון עליהן הפניקס דיווחה, אזי יש שלושה מרכיבים מרכזיים שהיטו את הרווחיות כלפי מעלה בצורה חזקה; רווחים חריגים מהשקעות, דמי ניהול יחסית גבוהים - כתוצאה מהרווחים בפוליסות המשתתפות ברווחים - והשפעות מיוחדות (בעיקר הקטנת עתודות, כפועל יוצא של השפעת הריבית ושינוי בהנחות)״.

רווחים מהשקעות: על פי דו"ח הדירקטוריון של החברה, רווחי ההשקעה ברבעון השני של השנה הסתכמו בלא פחות מ- 553 מיליון שקל. זה בדיוק מחצית מהרווח הכולל שדווח (לפני מס), ומובן שהוא הושפע דרמטית מביצועיהם החזקים של שוקי ההון בתקופה. מאחר שאנחנו מעריכים את רווחי ההשקעה השוטפים בטווח שבין 660 ל- 700 מיליון שקל בשנה (סדר גודל של 170 מיליון שקל ברבעון), אזי יש לנכות 380-385 מיליון שקל מרווחי ההשקעה שנזקפו בתקופה - זו פשוט הכנסה עודפת וחריגה.

דמי ניהול גבוהים: אנו אומדים את דמי הניהול הממוצעים סביב 0.6% מסך הנכסים המנוהלים, מה שאומר שהפוליסות המשתתפות ברווחים הובילו ברבעון השני לדמי ניהול עודפים בסך של כ- 40 מיליון שקל.

השפעות מיוחדות: שינויי הריבית ושינוי בהנחות אקטואריות, ברבעון השני של השנה, הובילו להקטנת העתודות ורישום הכנסה חריגה של 327 מיליוני שקלים. נטרלנו את ההשפעה הזו במלואה.

רווח כולל שוטף: אם מחברים את שלוש ההשפעות החיוביות שלעיל, מקבלים השפעה חיובית כוללת של 750 מיליוני שקלים. מדובר בכמעט 70% מהרווח הכולל שדווח (לפני מס), מה שאומר שהרווח השוטף יקטן בהתאמה - כלומר יצנח מרמה מדווחת של 797 מיליון שקל (לאחר מס) ל-240-250 מיליון שקל "בלבד". מדוע הגרשיים? משום שזו רווחיות גבוהה בכל קנה מידה, בוודאי ביחס למחיר בו נסחרת המניה, שהרי היא משקפת תשואת הון מרשימה של 14%-13% לשנה.

כעת נעבור ליתר המגמות שהופיעו בדו"חות, בקצרה:

הצמיחה נמשכת בכל המישורים ובמלוא העוצמה: היקף הנכסים המנוהלים הסתכם בסוף הרבעון ב-329 מיליארד שקל, כך שגם אם מנכים מהם את שנרכש מהלמן אלדובי, מקבלים גידול של 22% מתחילת השנה - זו צמיחה אדירה! אין מדובר בתופעה נקודתית, או חדשה, שכן קצב צמיחת הנכסים המנוהלים של הפניקס נושק לשיעור שנתי דו-ספרתי בעקביות ובמשך תקופה מאד ארוכה. גם הפרמיות שהורווחו (בשייר) הציגו צמיחה חדה, תוך שהן מסתכמות ברבעון השני ב-2.4 מיליארד שקל, המהווים עלייה של 10% ביחס לתקופה המקבילה ו- 4.5% מול הרבעון הראשון של השנה. עיקר הצמיחה בפרמיות הגיעה מביטוחי החיים והחיסכון ארוך הטווח (17%), אך גם בביטוח הכללי נרשמה עלייה של 3% - מול הפרמיות שנגבו בתקופה המקבילה.

רווחים מהשקעות: זה בוודאי משמח לרשום הכנסות כל כך גבוהות, גם לעמיתים וגם לחברה, אבל הן אינן מייצגות את הרמה השוטפת בשום צורה. רק לשם קבלת תחושה, נאמר שההכנסות האמורות הסתכמו ב-4.3 מיליארד שקל ברבעון השני של השנה, כאשר ב- 2020 הן עמדו על 5.5 מיליארד שקל בשנה כולה.

דמי ניהול: עמדו על 529 מיליון שקל, מול 253 מיליון שקל בתקופה המקבילה ו- 1.4 מיליארד שקל בכל השנה שעברה (2020). קפיצת המדרגה האמורה נובעת כאמור מביצועי השווקים, שהניבו תשואות גבוהות ובהתאם דמי ניהול עסיסיים בפוליסות המשתתפות ברווחים. גם כאן יש להפחית את הסכום שדווח בכמה עשרות מיליוני שקלים.

עלייה בהוצאות ההנהלה והכלליות: אם ביתר הסעיפים ההוצאות היו יחסית מרוסנות, הרי שאלה של ההנהלה והכלליות רשמו קפיצה חדה ביחס לתקופה המקבילה. ברבעון השני של 2021 הן הסתכמו ב-425 מיליון שקל, בהשוואה ל- 324 מיליון שקל ברבעון המקביל בשנה שעברה. מדובר בגידול של 30%, שזו עלייה לא קטנה. עם זאת, צריך לזכור שהרבעון השני של 2020 התאפיין ברמת הוצאות נמוכה.

שורה תחתונה: מובן שלתוצאה האבסולוטית עצמה אין משמעות רבה, אבל גם לאחר שמנקים את הדו"חות מכל ההכנסות החריגות והרעשים, נותרים עם עובדה אחת ברורה ומוצקה; הפניקס אחזקות מייצרת תשואת הון שוטפת של 14%-13% בשנה, כך שמכפיל ההון השמרני בו נסחרת כיום המניה רחוק מלשקף זאת בצורה נאמנה. המניה מומלצת בהמלצת "קנייה", במחיר יעד של כ-41.5 שקל, המשקף פער של כ-20% ביחס למחיר השוק.

אייל דבי, קרדיט: אורן דאי

אייל דבי, קרדיט: אורן דאי