מדובר במדד תל-אביב קצת נחבא אל הכלים. כולם מכירים את ת"א 35, 90, 125, יתר, וכו... וגם את מדדי האג"ח כמו תל-בונד 20, 60, וכו... כמו כן, ישנם המדדים הענפיים, אשר מעוררים עניין בין המשקיעים הרוצים גיוון סקטוריאלי. אלו מדדים בעלי נישה ספציפית המאפשרים גם לתזמן אחזקות על פי המגמות השונות בסקטורים כאשר המדדים הכלליים נראים במגמה מתמשכת.

מדד ת"א-מעלה – מדד ייחודי למדי

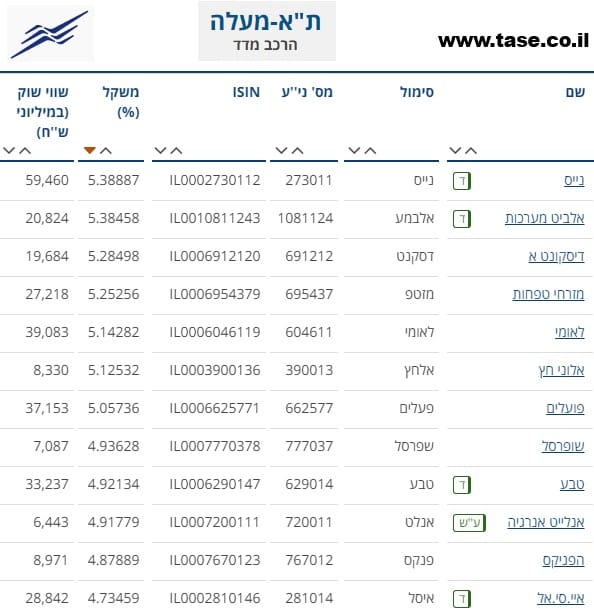

בקיצור, ישנה כמות גדולה של מדדים אבל מדד ת"א-מעלה הוא באמת מיוחד. ראשית, הוא בנוי על חברות הכלולות

בדירוג מעלה המקדם את כל נושא ה-

ESG בארץ. כרגע יש כ-36 חברות במדד והנה רשימה של ה-12 הראשונות (30-08-2021), ממוינות על פי המשקל שלהן במדד:

מה המהות כאן? למעשה, מעלה (או

ESG) מכוונים אותנו לדבר אחד: חברות אשר מתנהלות טוב יותר, תורמות לחברה ולסביבה, ומקשות על עצמן על ידי רגולציה ובקרה קשוחה יותר מהרגיל בחלק של הניהול שלהן. המושג בחו"ל (

ESG – Environmental, Social, Governance) מגדיר היטב את מה שמצפים מחברה שלוקחת על עצמה את הסטנדרט הזה:

להיות ידידותית לסביבה:

זה כולל לקיחה בחשבון של הסביבה בכל מערך הייצור והשיווק של מוצרי, או שירותי, החברה, טיפול בנושאי המחזור של חומרי הגלם והמים, ובמיוחד לתרום בפעילות, או בכסף, בנושאים סביבתיים.

האלמנט החברתי:

בכל מה שקשור לממשק מול העובדים והלקוחות, החברות האלו ייקחו על עצמן התחשבות חברתית, וזאת מעבר לזכויות הכתובות בחוק. הן ינסו לגרום לעובדים, וללקוחות, להרגיש שהחברה דואגת להם הרבה מעבר למה שהיא חייבת, וזה יכלול גם דאגה לעובדים כאשר הם אינם נמצאים במסגרת הפיזית של פעילות החברה.

ניהול תקין כבסיס עבודה:

יושר, שקיפות, ועמידה בבקרה ובכללים. זה היסוד שעליו החברות האלו רוצות לנהל את עסקיהן. זה יתבטא ברציפות הבקרה אחרי מצבים שיכולים להביא לשחיתות פנימית או חיצונית, מעקב אחרי נושא המיסוי, התמורה למנהלים, ושיתוף בעלי המניות בהחלטות. ככל האפשר.

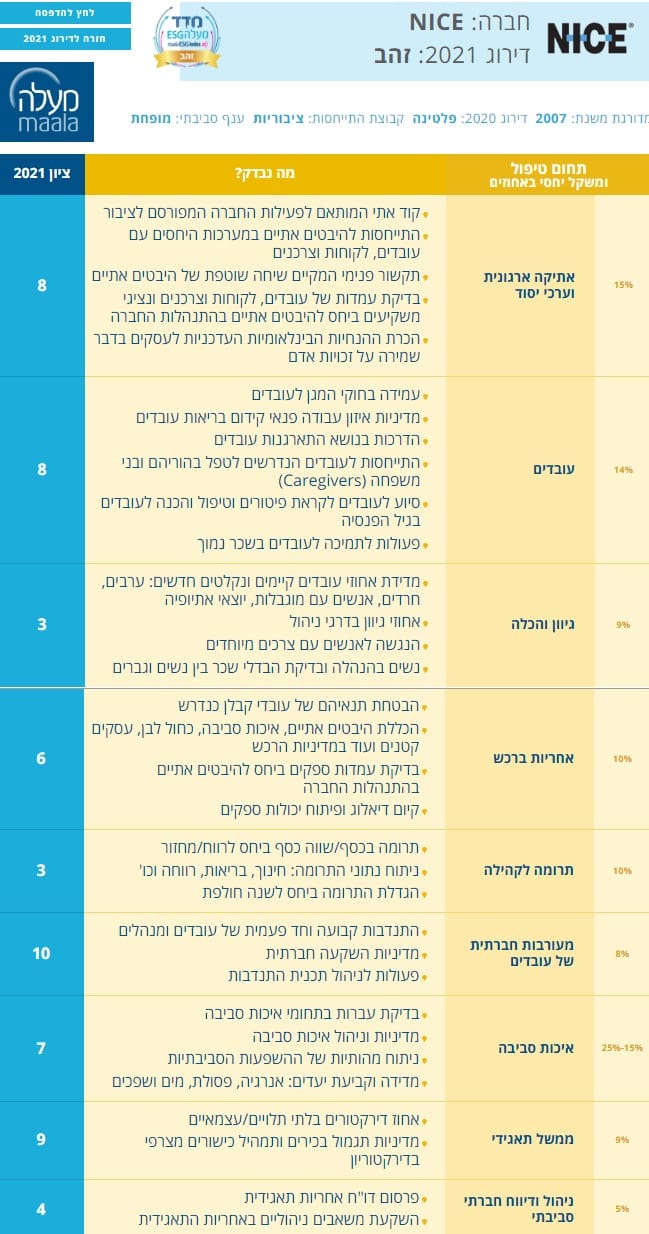

כאמור, בארץ, נושא הדירוג של החברות הכלולות במדד נמצא בידי ארגון מעלה. הבה נראה דוגמה של עבודתו, ביחס למניה עם המשקל הגבוה ביותר במדד (נייס):

מה אנו רואים כאן:

בראש הדף יש לנו דירוג החברה כולה (זהב) עבור שנת 2021. ובטבלה, יש לנו את התחומים השונים שאותם בחנו בנייס, כמו בכל חברה שנבחנת, יחד עם האחוזים שכל תחום מהווה בדירוג כולו: אתיקה ארגונית וערכי יסוד (15%), עובדים (14%), גיוון והכלה (9%), אחריות ברכש (10%), תרומה לקהילה (10%), מעורבות חברתית של העובדים (8%), איכות הסביבה (25-15%), ממשל תאגידי (9%), ניהול ודיווח חברתי סביבתי (5%).

לצד כל תחום, יש לנו את הפירוט של הנושאים שנבדקו. ובסופו של דבר אנו מקבלים את הציון לכל תחום ותחום. בסה"כ, מבט די חודרני למהלך התקין של חיי החברה.

ולמה זה חשוב לנו כמשקיעים?

אין ספק שאיכות, בכל התחומים הנזכרים, מהווה מדרגה תומכת ביחס שלנו לחברה כמשקיעים. אבל, המבחן הגדול עבורנו, כמשקיעים, נמצא במדידה ולא בהשערה ביחס לביצועי אותן חברות והמדד בכללותו. האם מדד ת"א-מעלה אכן מביא לנו תועלת מעשית, יותר מאשר המדדים הכלליים הרואים בשווי השוק את הפרמטר היחיד להכללה? הנה ההוכחה שיש אכן תמורה לאיכות יתר:

בגרף שבועי רב-שנתי זה (מעודכן ל-30-08-2021), אנו משווים את מצבו של מדד ת"א-מעלה מול המדד העיקרי אצלנו, זה המכיל את החברות הגדולות במשק: ת"א 35. המדד של מעלה מיוצג בנרות, ומדד ת"א 35 מיוצג על ידי העקומה הכחולה. ועל פי התקופה המוצגת (תחילת 2018 עד 08-2021) אנו מגיעים למסקנה שהשקעה במדד ת"א-מעלה אכן הביאה תועלת רבה יותר למשקיעים. גם לפני ירידות הקורונה (תחילת 2018 עד 01-2020) וגם אחרי ירידות הקורונה (03-2020 עד 08-2021). ניתן להכליל ולומר:

ישנו יתרון ברור לסה"כ המניות שבת"א מעלה מאשר הסה"כ שבמדד הכללי.

נכון שנתתי לזה סיבה הגיונית קצרה לכך לעיל אבל הבה נחשוב עוד קצת מדוע זה כך. לכאורה, המגבלות שהחברות האלו לוקחות על עצמן היו צריכות לפגוע ברווחיות שלהן הרבה יותר מאשר בחברות שחיות ללא מגבלות. אבל, ישנו כאן עניין של אמון וההעדפה מצד המשקיעים להיות במקום בטוח ומנוהל היטב מאשר בנכס שנמצא תמיד בספק של בעיה מוסתרת. השקיפות, היושר, והתרומה לסביבה הטבעית והאנושית מבטיחים שההשקעה תהיה בטוחה לטווח הארוך. גם במחיר קטן של רווחיות פחותה.

לכן, ישנו עודף ביקוש מובנה למה שנתפס כטוב יותר, כמו שיש עודף ביוקש לנעל יקרה אבל עם מוניטין או למכונית יקרה מאוד עם היסטוריה של ביצועים ואמינות. וזה מה שגורם למניות השייכות למדד ת"א-מעלה לנצנץ קצת יותר. אין כאן השפעה של סקטורים טובים יותר או פחות. כי כמעט כל הסקטורים מיוצגים במדד. אין כאן השפעה של היות החברות פועלות כאן או בחו"ל, ואין הפרדה אחרת במהות העסקית.

יש פשוט בירור חברות על פי ניהולן הטוב יותר. אגב, מה שאנו רואים כאן נראה גם ברוב הבורסות בעולם אשר מכילות מדדים או, כלים פיננסיים, עבור מניות המתנהלות עפ כללי ה-

ESG. האם זו אופנה? אינני חושב כך. למעשה, ה-

ESG (ואצלנו מעלה), הוא הגרעין למה שהגיוני שיהיה כבסיס החדש לכל החברות הנסחרות ציבורית. במיוחד כאשר איכות הסביבה, והלחץ על הצד העסקי (ענייני הצמיחה המתמעטת) יתחילו לתפוס תאוצה גדולה יותר ויותר. הרבה הצלחה לכולם!

מדד מעלה אל מול תא 35

מדד מעלה אל מול תא 35