מידרוג מעלה את דירוג המנפיק של פסיפיק רכב ותחבורה בע"מ ("פסיפיק") מ- A2.il ל- A1.il ומותירה את אופק הדירוג יציב.

שיקולים עיקריים לדירוג

העלאת הדירוג נתמכת בשיפור במיצוב העסקי ובמעמד התחרותי של החברה עם השלמת מיזוג פעילות הליסינג של קל-אוטו שירותי מימון (1998)בע"מ ("קל אוטו") עם החברה, לצד פרופיל פיננסי הולם ביחס לרמת הדירוג ולקבוצת ההשוואה . דירוג החברה נתמך בצי משמעותי של כ-35 א' כ"ר הצפוי בשנה זו, עם היקף הכנסות מליסינג והשכרה של כ-0.8 מיליארד ₪. הגדלת הצי וההכנסות מחכירה בעקבות המיזוג לא לוותה בעלייה משמעותית במינוף המאזן ומידרוג מעריכה כי החברה תשמור על יחס הון עצמי למאזן של 21%-22%. העלאת הדירוג נתמכת גם בסביבה תפעולית נוחה שתומכת ברווחיות החברות בענף. דירוג החברה מושפע לשלילה מריכוזיות גבוהה יחסית של הצי לטובת מותגי היבואן קרסו, גורם המכביד על סיכון הגרט. דירוג החברה מוסיף ליהנות מהטבה דירוגית בשל היותה בבעלות מלאה של קרסו מוטורס בע"מ ("קרסו" או "החברה האם") שאנו מעריכים כי בידה היכולת והנכונות לתמיכה בחברה במידה גבוהה של סבירות בעת הצורך. בחודש אפריל 2021, עם השלמת המיזוג בין פסיפיק לקל אוטו, העבירה חברת האם נכסים לפסיפיק כנגד הקצאת הון.

ענף הליסינג מאופיין בסיכון עסקי בינוני-גבוה. הסיכון בענף מושפע לשלילה מפוטנציאל צמיחה מוגבל, מינוף גבוה יחסית וצורכי מחזור חוב גבוהים. להערכת מידרוג, סביבה תפעולית נוחה יחסית הנתמכת בביקוש גבוה לכ"ר, ריבית נמוכה וגישה נוחה למקורות מימון, משפיעים כיום באופן חיובי על יציבות הענף.

תרחיש הבסיס של מידרוג לשנת 2021 מניח כי תחול ירידה מסוימת בהיקף הצי, אך החברה תמשיך להציג רווחיות גבוהה יחסית עקב שיעור ניצולת גבוה ועלייה מתמשכת בדמ"ש של עסקאות חדשות ובדמ"ש הממוצע, לצד שמירה על מבנה העלויות וצמצום של פעילויות חופפות בין פסיפיק וקל אוטו. מידרוג מעריכה כי עלייה במחירי כ"ר החדשים אשר משפיעים בתורם על מחירי כ"ר המשומשים, יחד עם קצב הפחתה שמרני יחסית של צי כ"ר שאפיין את החברה בשנים האחרונות, ייתמכו ברווחי הון גבוהים יחסית בשנת 2021, באופן דומה לחברות מתחרות בענף. בשנת 2022 מידרוג מעריכה כי תחול ירידה ברווחי ההון כתוצאה מהתאמת שיעורי הפחת של כ"ר.

רמת המינוף של החברה הנמדדת כיחס בין ההון העצמי למאזן ועומדת על כ- 21.8% ליום ה- 30.06.2021, בולטת לטובה וזאת על אף הגידול במאזן החברה כתוצאה מהמיזוג. להערכת מידרוג, יחס זה צפוי לנוע בשנות התחזית בטווח של 22%-21%. צמצום מסוים בהיקף הצי והמשך שמירה על שיעורי הרווחיות יאפשרו את המשך עיבוי הכרית ההונית של החברה, תוך הנחה שהדיבידנד שחולק בשנה זו היה חריג והחברה אינה צפויה לחלק דיבידנדים לבעלי המניות באופן שוטף. יחס כיסוי רווח תפעולי להוצאות מימון ברוטו, המבטא לגישתנו את הגמישות הפיננסית ואת יכולת המנפיק להמשיך למחזר את חובותיו על בסיס הפעילות השוטפת, עמד בשנת 2020 על כ-x2.6, ולהערכתנו בשנות התחזית צפוי להיוותר יציב ולנוע בטווח של x3.0-x2.0.

נזילות החברה נשענת על תזרים פנימי (תזרים מזומנים מפעילות שוטפת לפני רכישת כלי רכב לפעילות הליסינג וההשכרה) משמעותי ביחס לחלויות השוטפות של החוב הפיננסי, אשר צפויה לנוע בטווח של פי 1.5 עד 2.0 בשנת 2021. החברה אינה נוהגת להותיר יתרות נזילות בהיקף מהותי יחסית לחלויות החוב, ובנוסף אין היא מחזיקה במסגרות אשראי חתומות, גורם שלילי בדירוגה.

גמישותה הפיננסית של החברה הולמת את הדירוג ונתמכת בסחירות גבוהה של נכס הבסיס ובצי כלי רכב פנויים משעבוד בשווי משמעותי. כמו כן החברה עומדת במרווח מספק מאמות המידה הפיננסיות שהתחייבה בקשר עם הגורמים המממנים השונים. החברה פועלת לאורך זמן ניכר מול מספר תאגידים בנקאיים, ואנו מעריכים כי ניסיון העבר כמו גם הבעלות בידי קרסו תורמים לנגישותה למערכת הבנקאית.

אופק הדירוג

אופק הדירוג היציב נשען על הערכתנו כי גורמי המפתח המשפיעים על מיצובה העסקי והפיננסי של החברה יעמדו בתרחיש הבסיס של מידרוג בשנות התחזית. כמו כן, אופק הדירוג היציב נתמך בהערכתנו ליציבות בדירוג החברה האם קרסו.

גורמים אשר יכולים להוביל להעלאת הדירוג:

עלייה מתמשכת ביחס הון למאזן.

שיפור רמת הרווחיות ויחסי הכיסוי.

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידת יחס ההון למאזן אל מתחת ל-20% לאורך זמן.

ירידת יחס כיסוי ריבית אל מתחת ל-1.0 לאורך זמן.

הערכת מידרוג לירידה ביכולת ובנכונות לתמיכה מקרסו.

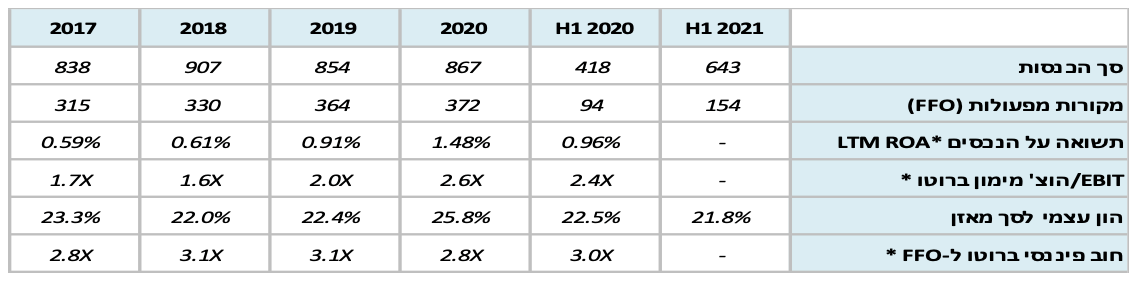

פסיפיק רכב ותחבורה בע"מ – נתונים עיקריים, במיליוני ₪

* החל מ-1.4.2021 מוזגה פעילות הליסינג של קל אוטו לתוך פסיפיק ולפיכך יחסי תשואה על הנכסים, EBIT להוצאות מימון ו-חוב פיננסי ברוטו ל-FFO לא הוצגו עבור המחצית הראשונה של 2021 מכיוון שאינם משקפים שנת מיזוג מלאה.

פירוט השיקולים העיקריים לדירוג

ביקושים גבוהים לכלי רכב, ריבית נמוכה, ונגישות טובה למקורות מימון משפיעים באופן חיובי על יציבות הענף

ענף הליסינג מאופיין ע"י מידרוג בסיכון עסקי בינוני-גבוה. הסיכון בענף מושפע לשלילה מפוטנציאל צמיחה מוגבל, מינוף גבוה יחסית וצורכי מחזור חוב גבוהים. הסיכון העסקי בענף ממותן מצד חסמי כניסה בינוניים-גבוהים, הנובעים בעיקר מצורך בהון עצמי משמעותי להשקעה ראשונית בצי הרכב, נגישות למקורות מימון וניסיון ומומחיות בניהול עסקאות הליסינג וערכי הגרט. ענף הליסינג נשלט בידי חמש חברות עיקריות בעלות נתח שוק של כ-80% מסך צי הליסינג התפעולי לאורך זמן. בשנים האחרונות, ועוד לפני ההשפעות הייחודיות של שנת 2020, עמד צי הליסינג המצרפי בסטגנציה יחסית ואף קיטון מסוים, זאת על אף הצמיחה שליוותה את המשק המקומי, וכפועל יוצא של רווחיות מתונה וכניסה של השחקניות הגדולות לתחומים משיקים כגון מכירת רכב חדש, העמדת מימון לרוכשי הרכבים וכן ליסינג פרטי. הסטגנציה בצי הענפי הובילה בשנים 2017-2019 לעלייה בדמי השימוש בעסקאות החדשות, ובשילוב עם מדד המחירים, חלחלה לכדי שיפור הרווחיות. עדיין, מאפייני הענף כגון בידול נמוך במוצר ובשירות ופוטנציאל צמיחה נמוך, מעודדים לאורך זמן תחרות גבוהה המתמקדת במחירי העסקאות.

לחברות בענף חשיפה לערך הגרט של כלי הרכב, בעיקר בגיל של עד 4 שנים, אשר עלולה להתבטא בפער שלילי בין ערכם בספרים של כלי הרכב לבין מחירם בתום חיי העסקה. סיכון זה מאמיר נוכח המינוף הניכר שמאפיין את החברות בענף וכרית הרווחיות הצרה. מחירי כלי הרכב המשומשים מצויים במנגנון תמסורת עם מחירי הרכבים החדשים, המושפעים בתורם בעיקר משערי החליפין ומשיעור מס הקנייה על כלי רכב בישראל וכן מרמת מלאי כלי הרכב המוצעים. מאפייני הצי של חברות הליסינג, כגון גיל הצי, פרופיל היצרנים ופרופיל הלקוחות משפיע אף הוא על איכות הצי וסיכון הגרט, וכתלות בקצב ההפחתה של הצי. גודלו והסחירות הגבוהה של שוק הרכב המשומש בישראל מהווים גורם ממתן בבחינת סיכון הגרט, כאשר אלו נשענים על ביקוש יציב יחסי לאורך זמן, המוזן מהגידול בבעלי רישיונות נהיגה וברקע פתרונות תחבורה ציבורית שעודם לא מספקים דיו.

ענף הליסינג חשוף במידה רבה לרגולציה בתחום המיסוי, הן בצד שווי השימוש המשפיע על האטרקטיביות של עסקת הליסינג עבור מעסיקים ומועסקים, והן בצד שיעור מס הקנייה והמס הירוק על כלי הרכב החדשים.

שנת 2020 הובילה לצמצום מסוים בהיקף צי הליסינג המצרפי, כאשר עיקר הירידה נרשמה בצי להשכרה, ומידרוג מעריכה כי בצי המצרפי תחול עלייה מתונה במהלך 2021 בהשוואה לשנת 2020. להערכת מידרוג, הביקוש לעסקאות ליסינג לא נפגע במידה משמעותית בעקבות התפרצות מגפת הקורונה, המשבר הכלכלי שנלווה לה והעלייה בשיעורי האבטלה. להערכת מידרוג, הדבר נבע בשל גידול בביקוש לכלי רכב, פרופיל הלקוחות של חברות הליסינג, חוזים רב שנתיים של לקוחות וקנסות יציאה.

להערכת מידרוג, המגמות הצפויות להשפיע על הענף בטווח הקצר הן גידול מסוים בהיקף הצי, לאחר הירידה שליוותה את השנה האחרונה, עלייה במחירי הרכבים החדשים שתשפיע לחיוב על רווחי ההון והמשך יעילות גבוהה יחסית בניהול הציים. לאורך זמן, צמיחת הענף מוגבלת, ומאוימת מצד התפתחויות כלכליות, דמוגרפיות וסביבתיות שישפיעו על הביקוש לכלי רכב.

השלמת מיזוג קל אוטו תורמת לשיפור במיצוב העסקי ומקנה לחברה יתרונות לגודל

פסיפיק היא זרוע הליסינג של קבוצת קרסו מוטורס הפועלת בעיקר בתחום ייבוא כ"ר חדשים מתוצרת רנו וניסאן. בשונה ממתחרותיה, פסיפיק מתמקדת בשירותי הליסינג וההשכרה בלבד, ובעיקר ליסינג מסורתי, כאשר פעילות המכירה של כ"ר משומשים מתבצעת באמצעות החברה האחות "מרחבים", וכמו כן חברה אחות נוספת "אוטו קאש" פועלת בתחום העמדת אשראי צרכני לרכישת כ"ר. החברה פועלת באמצעות 12 סניפי ליסינג והשכרה. פעילות הליסינג מתנהלת תחת המותג הוותיק “Lease4u”, וזאת לצד המותג "קל אוטו". צי החברה מנה כ- 35 אלף כ"ר (כולל רכבים מיועדים למכירה) ליום ה- 30.06.2021 ומהווה להערכת מידרוג נתח שוק של כ- 15% , זאת בהשוואה לכ- 23 אלף כ"ר בסוף שנת 2020 וכ- 25 אלף כ"ר בשנת 2019. בחודש מאי 2020 רכשה קרסו את חברת הליסינג קל אוטו במסגרת הסדר חוב, עם צי של כ-16 א' כ"ר במועד הרכישה. עוד טרם למיזוג המלא של קל אוטו לתוך פסיפיק באפריל השנה, החלו השתיים במיזוג תפעולי שהלך והתהדק. כחלק מתכנית המיזוג, וברקע משבר הקורונה, צומצם הצי המצרפי של שתי החברות, בדגש על צי ההשכרה לז"ק. בהתאם למדיניות החברה, הצי צפוי להיוותר סביב ההיקף הנוכחי. להערכת מידרוג, צי החברה הינו משמעותי בגודלו, ומקנה לחברה כוח רכישה וכוח מכירה חזק יותר מבעבר.

מיצובה העסקי של החברה מושפע לשלילה מהיותה ריכוזית ופעילה בתחום הליסינג וההשכרה לז"ק בלבד. אלו ממותנים ע"י שירותים נוספים ומשלימים דרך היצע השירותים המוצעים ע"י קבוצת קרסו. לחברה ריכוזיות מותגים גבוהה בצי, אשר שליש ממנו הם שני מותגי קרסו. שעור רכבי קרסו מתוך סך הצי צפוי להערכתנו לרדת במהלך השנה בהשוואה למועד טרום המיזוג.

ההכנסות מפעילות הליסינג, בשונה מהכנסות ממכירת כ"ר ומפעילות ההשכרה לז"ק, מאופיינות בנראות גבוהה, ואלו היוו שיעור ממוצע של כ-52% מסך הכנסות החברה בשנים 2018-2020. עסקאות הליסינג המעוגנות בחוזים ל-3 שנים על פי רוב, תורמות ליציבות ונראות ההכנסות. בתוך כך, לחברה פעילות ליסינג פרטי בהיקף מהותי, המצויה בצמיחה, ומהווה גורם חיובי ביציבות ההכנסות ובתרומה לרווח. חלקן של ההכנסות מהשכרה לז"ק נאמד בכ-7% בממוצע בשנים אלו, שיעור מתון יחסית, כאשר בשנת 2020 שיעור זה היה נמוך יותר בשל הקיטון בפעילות ההשכרה. ההכנסות מהשכרה לז"ק תנודתיות בהשוואה להכנסות מעסקאות הליסינג בשל מאפייני ההתקשרות קצרת הטווח.

לחברה בסיס לקוחות רחב ומפוזר על פני מגוון ענפי המשק, כאשר החשיפה לגופים ממשלתיים וחברות מבוססות תורמת גם כן ליציבות בהכנסות. פעילות המכירה של הרכבים בתום עסקאות הליסינג וכן מכירה של רכבי "0 ק"מ" וטרייד אין, מבוצעות כיום באמצעות החברה האחות "מרחבים" המפעילה כ- 38 מרכזי מכירה בפריסה ארצית.

הגידול בהיקף הצי והפעילות כפועל יוצא של המיזוג, מאפשר לחברה להנות מיתרונות לגודל ברכש ובגישה נוחה יחסית למקורות מימון, וכן מחסכון בעלויות התפעול תוך ניצול של תשתיות מכירה ושיווק משותפות. המיזוג תרם לשיפור המעמד התחרותי של החברה בענף הליסינג, כאשר ערב המיזוג החברה נתפסה כשחקן מסדר גודל בינוני, ואילו כיום החברה עומדת בשורה אחת עם השחקניות הגדולות בענף.

שיפור ברווחיות לאור הגידול בהיקף הפעילות, שיעור הניצולת ועלייה במחירי הרכבים

הרווח הגולמי מפעילות ההשכרה, המוערך ע"י מידרוג כיציב יותר ביחס לרווח ממכירת כ"ר, משמעותי ועומד על ממוצע של כ- 74% מתוך סך הרווח הגולמי בין השנים 2017-2020. העלייה בדמ"ש של עסקאות חדשות ובדמ"ש הממוצע לאורך השנים האחרונות, לצד גידול בהיקף הצי, ניהול צי יעיל ושיעור

ניצולת גבוה, השפיעו באופן חיובי על הרווחיות. לצד השיפור ברווח הגולמי מפעילות ההשכרה, החברה רשמה עלייה ניכרת ברווחי הון ממכירה של כ"ר מהצי, וזאת על רקע העלייה במחירי כלי הרכב החדשים אשר השפיעו בתורם על מחירי כ"ר המשומשים, יחד עם קצב הפחתה שמרני יחסית של הצי ע"י החברה. מידרוג מעריכה כי הביקוש לכלי רכב יישמר ברמה גבוה יחסית בשנה- שנתיים הקרובות, ויתמוך ביעלות הצי ( ימי מלאי נמוכים). כמו כן, מידרוג מעריכה הסטה של רווחי ההון לעבר ירידה ברמת הפחת שתשמר את הרווחיות מהשכרה.

בתרחיש הבסיס לשנים 2021-2022 מידרוג מניחה את ההנחות העיקריות הבאות: 1. היקף צי כלי רכב אשר צפוי להיות סביב 35 א' כ"ר; 2. שימור שיעור הניצולת הגבוה כתוצאה מרמת מלאי נמוכה; 3. עדכון של שעורי הפחת כלפי מטה אשר יביאו לירידה בהוצאת הפחת הממוצע לרכב; 4. עלייה בהוצאות המימון כתוצאה מגידול בחוב נוכח הגדלת הפעילות העולה על החסכון בהוזלת עלויות הריבית בהתאם לכך, היקף ההכנסות מפעילות הליסינג וההשכרה לז"ק, צפוי לנוע בטווח שבין 950-1000 מ' ש"ח לשנה . שיעור הרווח הנקי לנכסים במאזן צפוי להשתפר מאוד ולנוע בטווח של 2.5%-1.5%, לעומת ממוצע של כ- 0.9% בשנים 2017-2020.

חיזוק ההון העצמי בעסקת מיזוג קל אוטו שמר על יחס המינוף למרות הגידול בנכסים ובחוב - המיצוב הפיננסי צפוי להישמר

מיזוג קל אוטו לווה בהקצאת שטרי הון לחברה האם והון מניות בסך כולל של כ-109 מ' ₪ שעיבו את ההון העצמי, נוסף לרווח שוטף בולט לטובה במחצית הראשונה של 2021. בד בבד, לאחר תאריך המאזן הכריזה החברה על חלוקת דיבידנד בסך 31.4 מ' ₪, הזהה לסכום ההשקעה של קרסו ברכישת קל אוטו. ככלל, החברה אינה נוהגת לחלק דיבידנדים, ומידרוג אינה מצפה לחלוקת דיבידנד נוספת בשנה-שנתיים הקרובות. רמת מינוף של החברה המתבטאת ביחס ההון העצמי לסך המאזן של כ-21.8% ליום 30.06.2021, בולטת לטובה לרמת הדירוג וביחס לחברות ההשוואה בענף.

החוב הפיננסי נטו המותאם של החברה עמד על כ- 1.4 מיליארד ₪ ל-30.06.2021 זאת לעומת כ-1.1 מיליארד ₪ ל-30.06.2020. הגידול בחוב נרשם ברבעון השני של השנה ונבע כולו ממיזוג קל אוטו , והוא מהווה את איחוד התחייבויותיה למערכת הבנקאית, לצד הגידול בנכסים ובהון העצמי שנבעו מהמיזוג. בד בבד נרשמה בתקופה זו עלייה חדה יחסית באשראי ספקים מכ- 177 מ' ₪ ל-30.06.2020, לכ-415 מ' ₪ ל-30.06.2021. העלייה מבטאת גידול שהוא מעבר לאיחוד קל אוטו, ונובעת מהצטיידות מוגברת. מידרוג מעריכה כי במחצית השנייה של 2021 תחול ירידה ביתרת הספקים שתמומן בגידול החוב הפיננסי, לצד ירידה ביתרות הנזילות שעמדו במחצית השנייה של 2021 אשר הנן גבוהות יחסית לעבר. במהלך שנת 2022 מידרוג מניחה גידול נוסף בחוב הפיננסי בשל היחלשות התזרים מפעילות שוטפת כפועל יוצא של התייקרות העלות לחידוש הצי. סה"כ בטווח של 4-6 רבעונים קדימה אנו מעריכים כי החוב יגדל בכ-150 עד 250 מ' ₪. להערכת מידרוג, יחס הון למאזן צפוי להיוותר יציב בשנות התחזית ולנוע בטווח של 21%-22%, וזאת בהתחשב בהמשך קיטון בצי הצפוי עד לסוף שנה זו, בהמשך צבירת רווח נקי וכן בדיבידנד שחולק לאחר תאריך המאזן האחרון, כנזכר לעיל.

יחסי כיסוי החוב יציבים והולמים את רמת הדירוג. החוב הפיננסי ברוטו ל-FFO הסתכם ב-X2.8 לשנת 2020. תרחיש הבסיס של מידרוג מניח כי יחס כיסוי זה צפוי לעמוד על כ- x3.0 בשנים 2021-2022. היחס בין הרווח התפעולי לבין הוצאות המימון ברוטו צפוי לעמוד בשנים 2021-2022 בטווח של x2.0 עד x3.0 לעומת יחס של כ-x2.6 בשנת 2020 וממוצע של כ- x2.0 בשנים 2017-2020. השיפור ביחס בשנת 2020 נבע בעיקר מהעלייה ברווח התפעולי. בשנת 2021 המיזוג והשיפור ברווחית צפויים להשפיע באופן חיובי מחד, ואילו הגידול בהוצאות המימון הנובע מהעלייה בחוב הפיננסי ישפיע באופן שלילי על יחס הרווח התפעולי להוצאות מימון ברוטו מאידך.

פרופיל נזילות הולם וגמישות פיננסית טובה, לצד תמיכה של החברה האם לצורך גיוס מקורות משוק ההון

החברה נוהגת לשמור על יתרות נזילות בהיקף זניח יחסית לצרכי שירות החוב 12 חודשים קדימה, ואין בידיה מסגרות אשראי חתומות. אנו מעריכים כי שייכות החברה לקבוצת קרסו תומכת בנגישותה למקורות מימון בעת הצורך. נזילות החברה טובה ונשענת על תזרים פנימי (FFO בתוספת תמורה ממכירה של כלי רכב מפעילות הליסינג וההשכרה – לפני תזרים לרכישת כ"ר חדשים) משמעותי ביחס לחלויות השוטפות של החוב הפיננסי, כאשר יחס זה צפוי לנוע בהיקף של פי 1.5 עד 2.0 בשנות התחזית. התזרים החופשי (FCF) של החברה בשנת 2021 צפוי להיות מאוזן כאשר מחד הקיטון בצי תורם לתזרים חיובי מפעילות שוטפת ומאידך, חלוקת הדיבידנד במהלך 2021 גורעת מהתזרים.

הגמישות הפיננסית של החברה נתמכת בסחירות גבוהה של נכס הבסיס ובצי כלי רכב פנויים משעבוד בשווי משמעותי. היקף הצי החופשי משעבוד ביחס לחלויות השוטפות ליום ה- 30.06.2021 הסתכם ב- 55% לעומת 37% בשנת 2020, ומצוי בהיקף הולם ביחס לצרכי הגיוס 12 חודשים קדימה. לחברה התחייבות כלפי הגורמים המממנים לעמוד ביחס הון למאזן של 12%, בה היא עומדת במרווח מספק. יש לציין כי במהלך שנת 2021 שיעור זה עודכן ע"י הגורמים המממנים מ- 14% ל- 12%.

שיקולים נוספים לדירוג

מידרוג מעריכה כי לפסיפיק חשיבות גבוהה עבור החברה האם (100%) קרסו מוטורס, בהיותה הזרוע המבצעת של הקבוצה בענף הליסינג, ותורמת במידה מסוימת למכירות מותגי הרכב של קרסו מוטורס על ידי החדרתם לשוק המוסדי ולשוק הפרטי. כמו כן, פסיפיק מהווה חלק ממערך הפתרונות שמציעה קרסו מוטורס ללקוחותיה בתחום המימון לרכישת כלי רכב (בדמות ליסינג ללקוחות פרטיים). לקרסו היסטוריית תמיכה מוכחת בחברה, כפי שבאה לידי ביטוי בהזרמת הון של כ-280 מיליון ₪ בשנים 2012 ו-2014, והעברת נכסים נטו בסך של 109 מ' ₪ בשנת 2021, כנגד הקצאת הון.

Image by Prawny from Pixabay

Image by Prawny from Pixabay