תמצית

המדיניות המוניטרית המרחיבה בעולם ובישראל מתמרצת עלייה בפעילות, תוך כדי אינפלציה במחירי הנכסים.

במהלך שנת 2022 אנו צפויים לראות השפעות ממתנות שמקורן בעיקר מהעולם – האינפלציה בכלל והתייקרות האנרגיה בפרט פוגעת בכושר הקנייה של משקי הבית, וגם נתחיל לראות שינוים במדיניות המוניטרית.

אנו מעריכים שהאינפלציה ב-12 החודשים הקרובים תסתכם ב-1.9%, כלומר בדומה למרכז יעד האינפלציה. האינפלציה לטווחים הארוכים יותר תלויה במידה רבה בשוק העבודה, ובתגובה של השכר לעליות המחירים.

התרחיש המגולם בשוק הוא של אינפלציה גבוהה יחסית בשנה הקרובה, שתביא לשתי העלאות ריבית, והתמתנות הדרגתית של האינפלציה לאחר מכן.

הסיכויים לעליית ריבית אחת לפחות במחצית השנייה של 2022 נראים עתה גבוהים.

ישראל

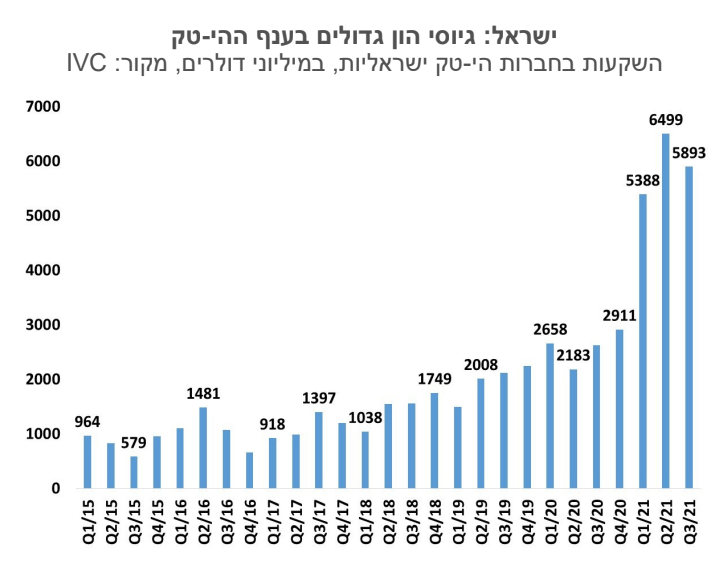

המדיניות המוניטרית המרחיבה בעולם ובישראל מתמרצת עלייה בפעילות, תוך כדי אינפלציה במחירי הנכסים. הצמיחה במשק מוסיפה להיות גבוהה, וזה ניכר בהכנסות ממסים לדוגמה. הסקר הרבעוני של IVC מראה על עוד רבעון עם השקעות ענק של 5.9 מיליארד דולר בחברות היי-טק ישראליות. גיוסי הון גדולים בענף ההי-טק, מתורגמים בסופו של יום למשרות חדשות ולשכר של העובדים. הגיוסים משקפים את ההצלחות של חברות הטכנולוגיה, אך הם גם מושפעים מהרוח הגבית שמספקת הנזילות הגבוהה בשווקים הפיננסיים בעולם. הריבית הנמוכה משפיעה גם על שוק הנדל"ן - עלייה במכירת דירות חדשות, צפויה לאורך זמן גם להגדיל השקעות בבניה למגורים. בד בבד אנו רואים עלייה מהירה של האשראי במשק – כ-10% בשנה האחרונה. סביבת הצמיחה של המשק תמשיך להיות גבוהה להערכתנו גם ברבעון הרביעי של השנה. במהלך שנת 2022 אנו צפויים לראות השפעות ממתנות שמקורן בעיקר מהעולם – האינפלציה בכלל והתייקרות האנרגיה בפרט פוגעת בכושר הקנייה של משקי הבית, וגם נתחיל לראות שינוים במדיניות המוניטרית. קרן המטבע הבינלאומית פרסמה השבוע שהיא צופה צמיחה בשיעור של 7.1% השנה ו-4.1% ב-2022.

שיעור הגירעון התקציבי מהתוצר ירד בחודש ספטמבר לרמה של 7.4%. צמצום תכניות הסיוע ובעיקר סיום החל"ת ממתן את הגידול בצד ההוצאות. מנגד, המסים ממשיכים לעלות בקצב מהיר, והן גבוהות בכ-19% לעומת שנת 2019. הגירעון התקציבי צפוי להמשיך לרדת לכ-6.5% מהתוצר השנה, נתון שמקרין לחיוב על שוק איגרות החוב. סיום תכנית רכישת איגרות החוב של בנק ישראל לא צפוי להשפיע על התשואות להערכתנו, זאת בשל ירידה במקביל בצרכי גיוס ההון של האוצר.

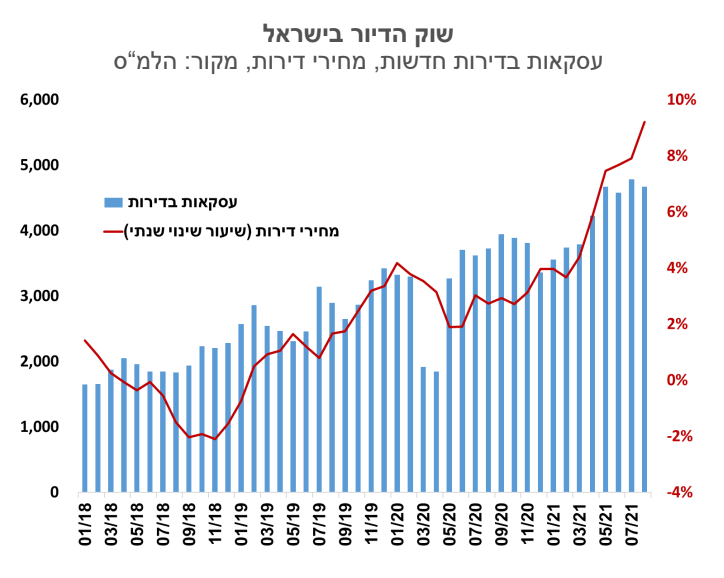

היקף הדירות החדשות שנמכרו בחודש אוגוסט הגיע ל-4,665 יחידות, ירידה קלה לעומת החודש הקודם. היקף המכירות עדיין גבוה מאוד, והיצע הדירות החדשות המוצעות למכירה ממשיך לרדת – כלומר קצב המכירות, גבוה מרמת התחלות הבנייה. מחירי הדירות עלו בשנה האחרונה ב- 9.2%. הפער בין עליית מחירי הדירות לעלייה במחירי שכר-הדירה מתרחב. פער זה מאותת שהחלק הארי של התייקרות הדירות, הוא לא בגלל בעיות היצע, אלא בשל הריביות הנמוכות, והציפיות ששוררות בשוק.

מדד המחירים לחודש ספטמבר עלה ב-0.2%, בדומה לקונצנזוס בשוק. חודש ספטמבר מאופיין בעונתיות נמוכה, כלומר העלייה היא גבוהה יחסית. האינפלציה ב-12 החודשים האחרונים עלתה לשיעור של 2.5%. מחירי המזון עלו ב-0.6%, וכן ראינו המשך עלייה במחירי הריהוט והציוד לבית – 0.8% בחודש האחרון ו-4.3% בשנה האחרונה. מחירי הדיור (שכר-דירה) עלו בשנה האחרונה בשיעור של 1.8%. אנו מעריכים כי בחודשים הקרובים נמשיך לראות התייקרויות שמקורן מהעולם, ובעיקר במחירי האנרגיה. מחיר חבית נפט מסוג ברנט הגיע בסוף השבוע ל-85 דולר, נתון שצפוי להשפיע על מדד המחירים לחודש נובמבר. אנו מעריכים שהאינפלציה ב-12 החודשים הקרובים תסתכם ב-1.9%, כלומר בדומה למרכז יעד האינפלציה. האינפלציה לטווחים הארוכים יותר תלויה במידה רבה בשוק העבודה, ובתגובה של השכר לעליות המחירים. הסיכון לאינפלציה גבוהה יותר בעולם עולה עם הזמן והוא משליך גם על ישראל.

שוק איגרות החוב מגלם אינפלציה שגבוהה ממרכז היעד לאורך כל העקום. לטווח של שנתיים האינפלציה הגלומה מגיעה ל-2.7% והיא יורדת עד רמה של 2.4% לעשר שנים. יתכן שלנוכח גורמי הסיכון הרבים בשוק, ציפיות אלו כוללות גם רכיב של פרמיית סיכון כלשהי. שוק הנגזרים מגלם עתה כבר שתי העלאות ריבית בשנה הקרובה. כלומר התרחיש המגולם בשוק הוא של אינפלציה גבוהה יחסית בשנה הקרובה, שתביא לשתי העלאות ריבית, והתמתנות הדרגתית של האינפלציה לאחר מכן.

בדומה למרבית הבנקים המרכזיים בעולם, בנק ישראל רואה בעליית האינפלציה כתופעה זמנית, אולם בפועל הוא החל בהדרגה בשינוי המדיניות: אי-הארכה של תכנית רכישת האג"ח, שינוי בהכוונה המוניטרית ואף עדכון תחזית הריבית של חטיבת המחקר שמראה על אפשרות לעליית ריבית בשנה הקרובה. הסיכויים לעליית ריבית אחת לפחות במחצית השנייה של 2022 נראים עתה גבוהים.

גלובלי

עלייה מהירה בקצב החיסונים בעולם וירידה בקצב ההדבקות השפיעו לחיוב על השווקים בשבוע האחרון. התווספו לזה הפתעות חיוביות בדיווחי החברות ועלייה בלתי צפויה בנתון של המכירות הקמעונאיות בארה"ב. מדד ה- S&P 500 עלה ב-1.8% לרמה הגבוהה בארבעת השבועות האחרונים. מדד המניות של אירופה עלה ב-2.6%, ושנחאי ירדה בכ-0.5%.

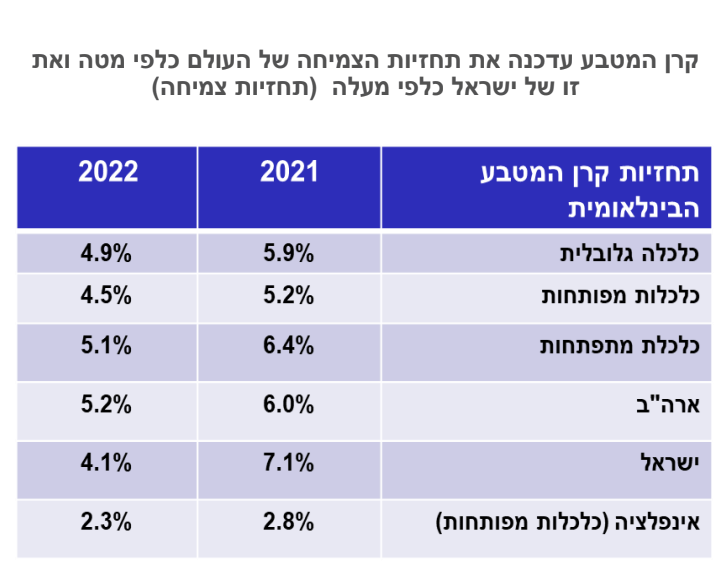

קרן המטבע הבינלאומית פרסמה בשבוע שעבר עדכון לתחזיות הכלכליות. תחזית הצמיחה לכלכלה הגלובלית עודכנה מעט כלפי מטה מ-6.0% ל-5.9%. התחזית לשנת 2022 נותרה ללא שינוי ברמה של 4.9%. תחזית האינפלציה לכלכלות המפותחות עלתה בחדות לרמה של 2.8%.

העולם עדיין מתלבט בין האפשרות שהכלכלה העולמית מידרדרת לסטגפלציה לבין מצב שעליות המחירים הן זמניות בלבד, וככאלו לא יפגעו בתוואי הצמיחה. ככל שמתקרבים לחודשי החורף גוברים החששות שמחירי האנרגיה הגבוהים יהוו נטל כבד על משקי הבית, ואולי גם על הממשלות במדינות בהן יוחלט לסבסד תעשיות מסוימות לדוגמה. בינתיים בשבוע האחרון מחירי הגז הטבעי ירדו מעט, אבל אלו עדיין רמות הגבוהות בכמאה אחוז לעומת אלו של תחילת השנה. הלחץ על רוסיה להגדיל את תפוקת הגז הטבעי גדול, והטענה היא שרוסיה מנצלת את המצב בכדי להשיג יתרונות בפריסת צינורות הגז שלה. מכל מקום לאירופה אין מקורות אנרגיה חלופיים, והשקעות בייצור אנרגיה אלטרנטיבית הן יקרות ואורכות שנים. מחיר הנפט גם הוא המשיך לעלות והגיע ל-85 דולר לחבית מסוג ברנט. ההערכה היא שהאינפלציה צפויה להגיע השנה באירופה לרמה של כ-4%. העלייה במחירי האנרגיה והחוסר בשבבים הביאו לירידה בייצור התעשייתי בחודש אוגוסט. עיקר הירידה נבע מתעשיית הרכב בגרמניה שהצטמצמה ב-17.5%.

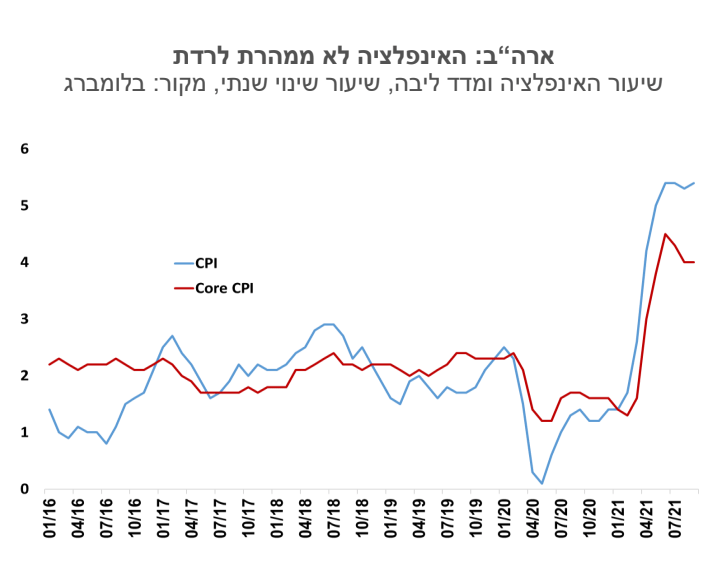

בארה"ב התפרסם מדד המחירים לצרכן לחודש ספטמבר שעלה ב-0.4%, והרמה השנתית עלתה מעט ל-5.4%. בניכוי האנרגיה והמזון המדד נותרה ברמה שנתית יציבה של 4.0%. חלק מהגורמים שנחשבים זמניים כמו מחירי האנרגיה או עלויות ההובלה לא מראים סימנים של התמתנות, ההיפך מכך. כמוצא אחרון הבית הלבן מנסה עתה לפתוח חסמים על-ידי הפעלת הנמל בלוס אנג'לס לעבודה סביב השעון 24/7, צעד שיפנה קונטיינרים ועשוי להוזיל את מחירי ההובלה. בד בבד אנו רואים שסעיפים שאינם קשורים לגורמים זמניים עולים אף הם, כמו מחירי שכר-דירה שעלו ב-3.2% בשנה האחרונה, או ארוחות מחוץ לבית שעלו ב-4.5%. השווקים מתקשים להשתכנע שהאינפלציה היא אירוע זמני והם מתמחרים עתה אינפלציה ממוצעת של 2.8% בחמש השנים הקרובות. פרוטוקול הפד חושף שתהליך צמצמום רכישות איגרות החוב יחל ככל הנראה כבר בחודש נובמבר. בשבוע החולף ראינו ירידה קלה בתשואות לעשר שנים מרמה של 1.61% ל- 1.57%, אך מנגד עלייה בתשואות לטווחים הקצרים יותר – החמש שנים לדוגמה עלה מ-1.06% ל-1.12%. השתטחות זו של העקום, משקפת צפי להקדמת העלאות הריבית, ואולי חשש מהאטה בהמשך.

בשווקים המתעוררים הבנקים המרכזיים יותר ממוקדים בלחצים האינפלציוניים. עליית מחירי הסחורות היא פקטור משמעותי יותר באינפלציה, ולבנקים המרכזיים פחות דרגות חופש בהתמודדות עם אינפלציה. עליות ריבית צפויות במדינות כמו רוסיה, ברזיל, מקסיקו, הונגריה ורומניה. יוצאת דופן היא אולי טורקיה שלמרות התגברות הלחצים לאינפלציה, החליפה שלושה חברים בוועדה המוניטרית וסללה את הדרך להפחתות ריבית.

Image by TheDigitalWay from Pixabay

Image by TheDigitalWay from Pixabay