נמשכת העלייה במדד המחירים לצרכן, שהביאה את האינפלציה השנתית לרמה של 2.5%, המהווה שיא של כמעט עשור

מדד המחירים לצרכן לחודש ספטמבר עלה ב-0.2%, זאת בהתאם לתחזית לאומי והקונצנזוס. בשנים עשר החודשים האחרונים (ספטמבר 2021 לעומת ספטמבר 2020) עלה מדד המחירים לצרכן ב-2.5%. דהיינו, האינפלציה מצויה כיום מעבר למרכז טווח יעד יציבות המחירים של בנק ישראל (1%-3%) וברמתה הגבוהה ביותר מזה כמעט עשור.

מבחינת ההתפתחויות הבולטות בסעיפי המדד, נציין כי סעיף המזון עלה בשיעור גבוה מהחזוי, בעיקר עקב עלייה במחירי בשר, עופות ודגים, כפי הנראה על רקע הגידול בביקוש למוצרים אלה לקראת חגי תשרי שחלו במהלך ספטמבר. מגמת העלייה בסעיף זה צפויה להימשך גם בחודשים הקרובים על רקע עליית מחירי התשומות והייצור. עלייה נרשמה גם במחירי המכוניות, זאת בהמשך למגמה מהחודשים האחרונים, אשר הגיעו לקצב שנתי של כ-4%, שהוא גבוה משמעותית בהשוואה לשנים קודמות. התפתחות זו, מקורה, להערכתנו, בעיקר במחירי המכוניות המשומשות (שמהוות כ-60% מסך הסעיף) שעלו בשיעור ניכר עם פרוץ המשבר. זאת, בין היתר, על רקע גידול בביקוש לרכבים שבא במקביל לשיבושים וההימנעות של חלק מהציבור מנסיעה בתחבורה ציבורית עקב החשש לחלות בקורונה. העלייה במחירי המכוניות צפויה להימשך גם בחודשים הקרובים, גם בתמיכה של השיבושים בייצור הגלובלי של כלי רכב. מנגד, מחירי ההבראה ונופש בארץ ירדו בשיעור גבוה יותר מהעונתיות האופיינית של סעיף זה בחודשי ספטמבר, באופן אשר ייתכן שמשקף תיקון מסוים לעלייה החדה המצטברת בסעיף זה מאז פרוץ המשבר, במקביל להתמתנות הביקוש לשירותים אלה שהיה ברמות שיא עם פתיחת המשק. ירידה נרשמה גם בהוצאות על נסיעות לחו"ל, אם כי הירידה הייתה מתונה יותר בהשוואה לחודשי ספטמבר בשנים קודמות.

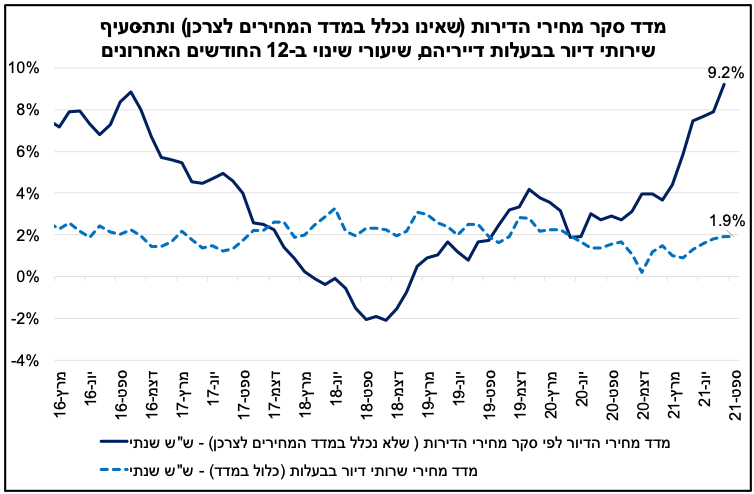

סעיף הדיור עלה בחודש ספטמבר בכ-0.3%, כתוצאה מעלייה בשיעור של 0.4% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים), אשר הייתה זהה לעלייה בחודש ספטמבר 2020. לאור זאת, קצב העלייה השנתי של מחירי שירותי הדיור בבעלות הדיירים נותר על 1.9% (ראה/י תרשים). מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) עלו ביולי-אוגוסט 2021 בכ-1.2% בהשוואה ליוני-יולי 2021 ובשנה האחרונה עלו בכ-9.2%, קצב העלייה השנתי הגבוה ביותר מזה כשמונה שנים. להערכתנו, הקצב השנתי של עליית מחירי הדירות צפוי להישמר ברמה דומה או אף מעט גבוהה יותר בחודשים הקרובים, התפתחות אשר משקפת את הביקוש המואץ בחודשים האחרונים לרכישת דירות, לצד רמת היצע שמוסיפה להיות נמוכה ביחס לצרכי המשק.

האינפלציה בישראל אינה חורגת מהגבול העליון של יעד יציבות המחירים; לא צפויה העלאת ריבית בחודשים הקרובים

בחודשים האחרונים האינפלציה מצויה בתוך טווח יעד יציבות המחירים, וכאמור בספטמבר (אינפלציה שנתית של 2.5%) אף עלתה אל מעבר למרכז הטווח (2%), זאת לאחר מספר שנים רצופות בהן האינפלציה הייתה נמוכה מהיעד.

במבט קדימה, אנו מעריכים כי האינפלציה עשויה להמשיך לעלות בחודשים הקרובים לכיוון הגבול העליון של יעד יציבות המחירים, כך שבסוף 2021 צפויה האינפלציה להסתכם בכ-3% (דצמבר מול דצמבר). במהלך 2022 צפויה האטה מסוימת באינפלציה, בין היתר, עקב צפי להתייצבות מחירי האנרגיה בעולם, התאוששות ההיצע בענפי השירותים, המשך תהליכי הייסוף של השקל ועוד. אולם, תהליך החזרה של האינפלציה לרמות שאפיינו אותה ערב המשבר צפוי להיות איטי והדרגתי.

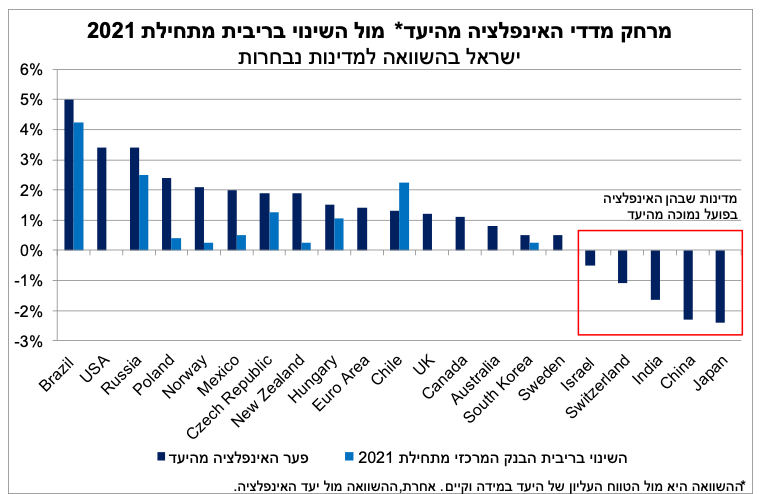

בישראל, בדומה למדינות אחרות, שמירה על יציבות מחירים במשק מהווה את יעד המדיניות הראשי של הבנק המרכזי, זאת תוך תמיכה במטרות אחרות של המדיניות הכלכלית. לאור זאת, להתפתחות קצב עליית המחירים במשק, זה שבפועל וזה שבאופן הצפוי לעתיד, יש משקל משמעותי בקביעת מידת ההרחבה של המדיניות המוניטארית. בתרשים המצורף, מוצגת השוואה בינלאומית של פער האינפלציה (השנתית הנוכחית) מיעד האינפלציה (במדינות שבהן קיים טווח, הפער חושב בהשוואה לגבול העליון), מול השינוי בריבית מתחילת 2021. ניתן לראות כי מה שמשותף לכל המדינות בהן הבנק המרכזי החל להעלות את הריבית במהלך 2021, הוא שהאינפלציה הנוכחית גבוהה מהגבול העליון של יעד יציבות המחירים. כלומר, במדינות אלה העלייה באינפלציה הייתה משמעותית דיה בכדי שתגרור תגובה מצד הבנק המרכזי בכלי הריבית. עם זאת, ניתן לראות שלא בכל המדינות שבהן האינפלציה עלתה בחדות גם הריבית עלתה. מדובר במדינות המפותחות הגדולות, כדוגמת: ארה"ב, גוש האירו, בריטניה, קנדה ואוסטרליה. ייתכן שיש לכך קשר לתכניות ההרחבה הכמותית חסרות התקדים שהופעלו עם פרוץ המשבר, כך שצמצום היקף התכניות כמוהו כצמצום מידת ההרחבה גם ללא שינוי בריבית, אשר צפוי להגיע במועד מאוחר יותר.

באשר לישראל, נציין כי בהחלטת הריבית האחרונה נגיד בנק ישראל חזר והדגיש כי האינפלציה בישראל עלתה במידה פחותה בהשוואה למדינות אשר בהן כבר החל מהלך של העלאת ריבית (כפי שניתן לראות בתרשים). לפיכך, לא צפוי שינוי בריבית בטווח הזמן הקרוב. עם זאת, הנגיד ציין כי תחזית חטיבת המחקר לריבית בטווח של 0.1%-0.25% בעוד שנה נראית סבירה, ובכך אותת כי העלאת ריבית נמצאת על הפרק, אך לא בטווח המידי.

מספר המשרות הפנויות במשק המשיך לגדול גם בספטמבר; במקביל, שיעור האבטלה ה"רחב" עמד על 7.9%

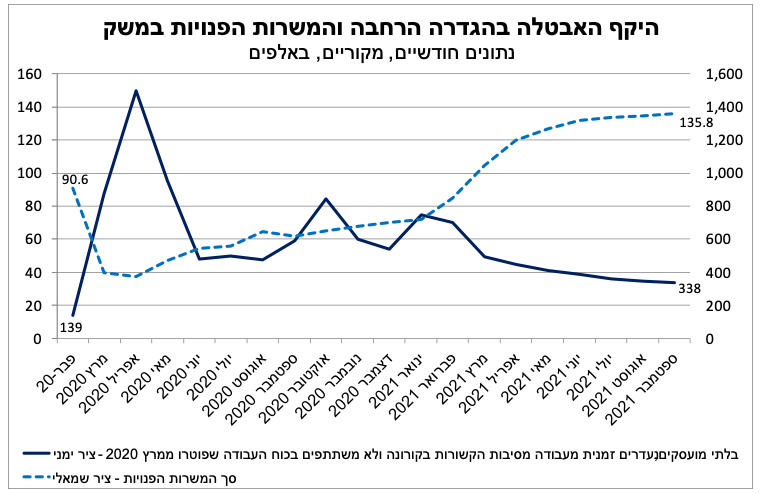

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי בחודש ספטמבר שיעור האבטלה בהגדרה הרחבה (שכולל את היקף הבלתי מועסקים, העובדים שבחל"ת ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר) עמד על כ-7.9% (נתונים שאינם מנוכים מהשפעות של עונתיות), שהם כ-338.5 אלף איש. כפי שניתן לראות בתרשים, הנתונים החודשיים מסקר כוח האדם מצביעים על מגמת ירידה הדרגתית בהיקף האבטלה שנבלמה בחודש ספטמבר, ייתכן שעל רקע מיעוט ימי העבודה בחודש זה, אשר במהלכו חלו כל חגי תשרי. להערכתנו, נתוני האבטלה של חודש אוקטובר, צפויים להצביע על חזרה למגמת הירידה באבטלה, במקביל לחזרתו של המשק לשגרת פעילות.

בנוסף, עולה מנתוני הלמ"ס כי מספר המשרות הפנויות במשק הגיע לשיא של כ-135.7 אלף (נתונים מקוריים) בחודש ספטמבר 2021, המשקף שיעור של כ-4.86% (מסך כל המשרות במשק, פנויות ומאוישות). זאת, לעומת כ-90 אלף משרות פנויות ערב המשבר (פברואר 2020), נתון המשקף שיעור משרות פנויות של כ-3.2%. כלומר, הגידול במספר המשרות הפנויות, שמשקף עלייה בביקוש לעובדים במשק, נמשך על אף מיעוט ימי העבודה בספטמבר. עלייה נרשמה בכל ענפי הפעילות, כאשר משלחי היד בהם חל הגידול המשמעותי ביותר במספר המשרות הפנויות, הם: עובדי בניין, מטפלים סיעודיים, נהגים, טכנאים וטבחים.

לסיכום, התרחבות הפעילות בחודשים האחרונים במקביל לפתיחת המשק, הביאה לעליית הביקוש לעובדים במרבית ענפי הפעילות, זאת במקביל לירידה הדרגתית בהיקף האבטלה ה"רחבה". אמנם חל גידול של כ-45 אלף משרות פנויות בהשוואה למצב ערב המשבר, אולם באותו זמן חלה עלייה של כ-200 אלף מובטלים. כלומר, המשק אכן מייצר משרות במקביל לגאות בפעילות הכלכלית, אולם עדיין לא בהיקף מספיק בכדי לקלוט את מלוא היקף המובטלים, מצב אשר משקף לחצים מתונים יחסית לעליות שכר. יש לציין שישנם מקצועות בהם קיים קושי בגיוס עובדים בעלי כישורים מתאימים שמעוניינים לעבוד, מה שעשוי לייצר לחצי שכר משמעותיים יותר באופן נקודתי. במבט קדימה, השיפור בשוק העבודה עשוי להאיץ עם החזרה לשגרת פעילות, ולהתבטא בירידה משמעותית יותר בהיקף האבטלה בחודשים הקרובים. להערכתנו, שנת 2021 צפויה להסתכם (בממוצע שנתי) בשיעור אבטלה "רחב" של כ-10%, ושנת 2022 צפויה להסתכם בשיעור של כ-5.5%-6.0% (בממוצע שנתי).

Image by Yvette W from Pixabay

Image by Yvette W from Pixabay