הקרן הזו אינה הטובה ביותר בענף שלה. מדוע? כי הענף ("מניות בארץ - מניות לפי ענפים") שלה מלא בסקטורים שונים ממנה, כמו הנדל"ן, אשר הפופולאריות שלהם הרבה יותר גבוהה מהסקטור שלה, דהיינו סקטור האנרגיה. עדיין, היא הצליחה לייצר תשואה של 38.96%, בשנה האחרונה, וזה לא הולך ברגל...

אז מדוע אני בחרתי בה השבוע? בגלל שתחום האנרגיה בחו"ל, במיוחד מניות הגז והנפט, פשוט עושות פלאים עקב העלייה הדרמטית של הסחורה המהווה את העוגן הפיננסי שלהן. הקרן שלפנינו אינה עוסקת במניות בחו"ל, אלא באלו בארץ, העוסקות בתחומים האלו, ולכן יש עדיין, לדעתי, פיגור פאזה בין שם ומה שקורה כאן, למרות שראינו עליה די גבוהה בימים האחרונים במניות האלו אצלנו.

אגב, הקרנות המנוהלות הענפיות העוסקות בתחום הזה מעטות מאוד (2) וזה אומר שבכל מקרה, מפאת הקטנת הסיכון ויצירת גיוון כלשהו, המשקיע המעוניין בסקטור הזה יעשה טוב אם יעקוב אחרי שתי הקרנות גם כך. הבה נתחיל.

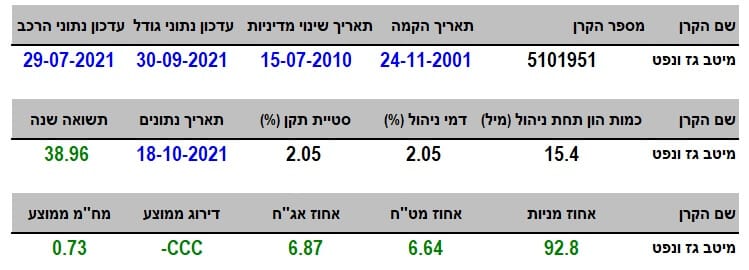

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב, והיא נולדה בסוף 2001. אבל, כפי שאתם יכולים לראות בטבלה, היא שינתה מדיניות השקעה באמצע 2010 וזה, למעשה, איפס לחלוטין את ההשוואות השונות שלה מול סביבתה. למרות שאנחנו לא אוהבים שינויי מדיניות בעקרון, הזמן שעבר מאז השינוי ועד עכשיו הוא רב מספיק כדי שנתעלם מהאירוע הזה.

גודלה של הקרן קטן לכל הדעות עם 15.4 מיליוני שקלים בלבד תחת ניהול, דבר הממקם אותה במקום ה-12 מבין 17 הקרנות בענף הכללי. סטיית התקן יחסית גבוהה עם 2.05% ואת זה תראו בהחלט בגרף השנתי בקרוב. למה זה כך? תחום האנרגיה ומניות הסקטור ידועות בתנודתיות שלהן. גם מטה וגם מעלה. וכך, למי שיש לב חלש יחסית זה מהווה בעיה לאחזקה. ואחרי שאמרנו זאת, כחלק מניהול השקעות מגוון, זה יכול להיות נישה מעניינת בהחלט כאשר התנודתיות הכללית של התיק לא תושפע יותר מדיי מזו הנקודתית של הקרן הזו.

למרבה הפלא, גם דמי הניהול נמצאים באותו מספר ממש: 2.05%. וזה ממקם אותה במקום ה-15 מבין ה-17 (מהזולה ליקרה). בגדול, אינני מבין מדוע יש כאן דמי ניהול כל כך גבוהים כאשר גודל הקרן נמוך ודורש הגדלה. לאנשי מיטב יש בוודאי סיבות לכך.

מבחינת החשיפות, אין הפתעות: 92.8% מניות עם 6.64% חשיפת מט"ח אומר לנו שמנהלי הקרן רואים את ייעודם במניות המקומיות בסקטור הנפט והגז ולא פונים למציאת נכסים בחו"ל. גם ה-6.87% אג"ח, עם הדירוג הנמוך מאוד של

CCC-, לא משנה בהרבה את התמונה, חוץ מלומר שבזמנים חיובים האג"ח הזה יניב לא פחות מאשר מניות טובות בגלל פרמיית הסיכון הגבוהה שבו.

ביצועי הקרן

הגרף הראשוני הזה אומר הרבה. קודם כל, מה שציינתי כבר לעיל, דהיינו התנודתיות הגבוהה של הקרן ונכסיה. כל עלייה וירידה אינה "חלקה" אלא מלאה בהלוך ושוב מורט עצבים. גם הפריצה מעלה האחרונה הינה תורמת לאחוז הסטייה הגדול שראינו. והפריצה הזו אומרת הרבה על מה שקורה לאחרונה בסקטור: אופטימיות גדולה למרוות

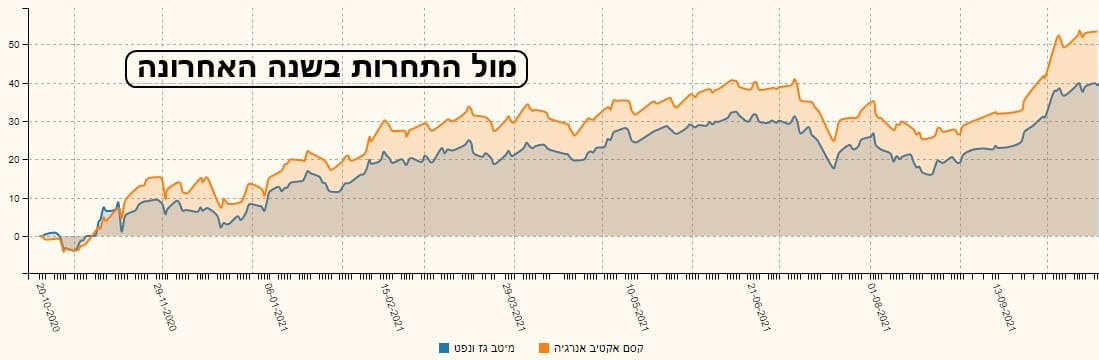

שבמאמר שלי על הנושא ציינתי שהטוב בסחורות האלו יכול לגרום לרע מאוד בסביבה הכלכלית הכללית. בכל אופן, נתחיל בהשוואות קיצוניות של הקרן של מיטב עם התחרות שלה מבית קסם. ההשוואה הראשונה מסתכלת על ביצועי 5 שנים אחורה:

הקרן של מיטב (כחול) מצליחה להיות המובילה בטווח הזה כאשר היה בינה והקרן של קסם (כתום) פער גדול מאוד לפני הקורונה. פער שנסגר קצת, בזמן ששתי הקרנות מנסות לחזור לתשואת ה-0 על פי הטווח המוצג. שימו לב שבגרף של הטווח הארוך הזה אין הרבה קורלציה כיוונית בין שתי הקרנות לפני הקורונה אבל שהיא קיימת בחוזקה אחרי הקורונה. מעניין. מכאן, נעבור לטווח הקצר של מה שקרה מתחילת השנה:

בטווח הקצר הזה הקרן של קסם (כתום) מובילה במקצת לפני הקרן של מיטב (כחול) אבל אנו רואים כאן היטב שמדובר בקורלציה ממש מדויקת בין שתי הקרנות. הספיקה תנועה קטנה בהפרש תשואה בתחילת המסלול כדי שההפרש הזה יימשך עד סוף התקופה המוצגת. אין כאן הרחבה של ביצועי היתר. לכן, ההובלה הזו פחות הרמטית ומעניינת בעיני. ואיך הקרן (הסקטור המנייתי הזה בארץ) עשה מול מדדי מניות עיקריים?

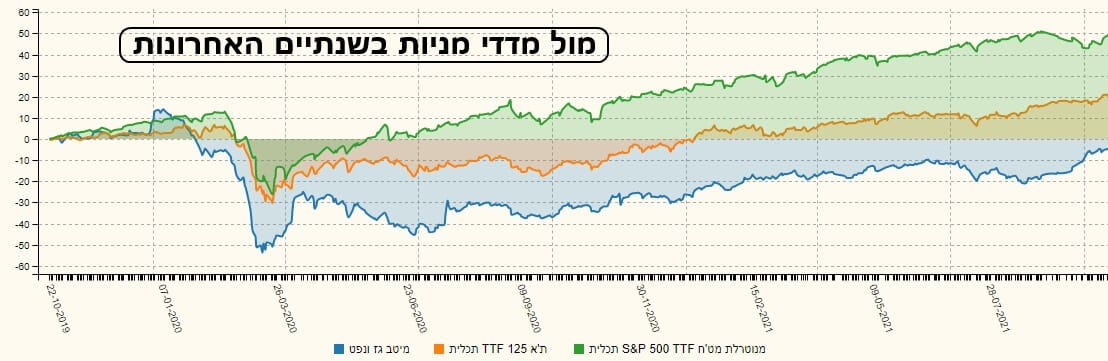

בגרף השנתיים הזה אנו מציגים את הקרן של מיטב (כחול) מול מחקה של תכלית המייצגת את מדד המניות העיקרי שלנו, ת"א 125 (כתום). וכן את מדד המניות העיקרי בארה"ב,

S&P500, בעזרת מחקה של תכלית (ירוק). אין הרבה מה לתאר את הברור מאליו: הסקטור רק עכשיו חוזר להיות קרוב לרמה של התחלת התקופה המוצגת, כאשר בארץ הניבו כבר כ-20%, ובארה"ב כ-50% באותה תקופה. חושבים שזה ברור ומובן שככה יהיה תמיד? לא כל כך מהר. הנה אותם נכסים מתחילת השנה:

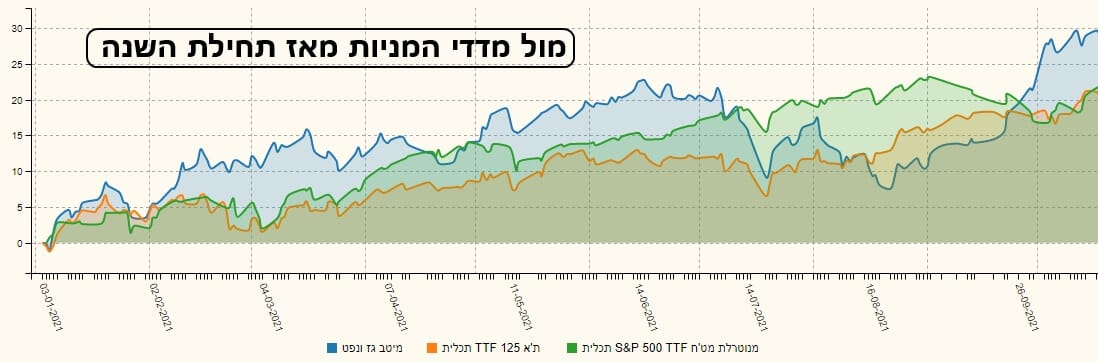

וכאן, למרבה הפלא, הקרן של מיטב (כחול) מצליחה לסיים ראשונה (!) מבין שלושת העקומות. זה רק מראה את היתרון היחסי שהיה לסקטור הזה מול הסביבה המנייתית הכללית, בתקופה האחרונה. לסיכום פרק זה נאמר מיד: קשה מאוד לנהל תיק מנייתי בענף זה ורואים זאת בהשוואות ובתקופות השונות. מה שבטוח הוא שלאחרונה, אותם מנהלים רווים סוף סוף קצת נחת.

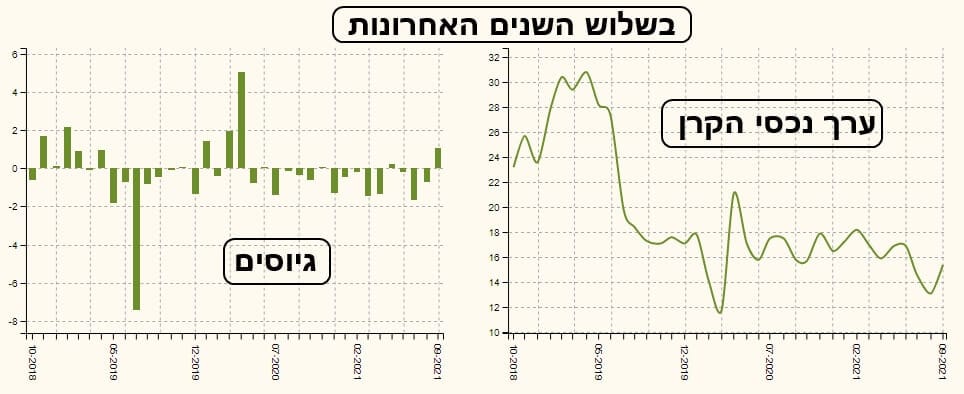

גיוסים ופדיונות

לבסוף, נסתכל על נושא הגיוסים. והנושא פשוט מאוד: אין הרבה מה לומר חוץ משעמום מרובה באכזבות קטנות. וזאת, כאשר החודש האחרון המדווח מראה פתאום שינוי לטובה. הקפיצה הזו נראית היטב גם בעקומת נכסי הערך של הקרן. האם זה יימשך? אם הסקטור ימשיך לעלות בחו"ל, אז כן. הכול עניין של עלות הפקה מול מחיר שמקבלים במכירה. הרבה הצלחה לכולם!

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5101951

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/18

המון הצלחה ושנה טובה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com