בהתאם לאסטרטגיה שאימץ הבנק, תיק האשראי צמח ברבעון בשיעור של 3.6% תוך גידול בכל תחומי הפעילות והשלים בכך צמיחה של 11.1% מתחילת השנה.

ברבעון נרשמה עלייה בסך ההכנסות הנובעת מצמיחה בפעילות הליבה של הבנק.

הבנק השלים לאחרונה גיוס הון רובד 2 מסוג אג"ח COCO ירוק בהיקף של מיליארד דולר, הגיוס הגדול ביותר של גוף פיננסי ישראלי בחו"ל.

דירקטוריון הבנק החליט על חלוקת דיבידנד בהיקף של 862 מיליון ש"ח.

להלן נתונים עיקריים מתוך הדוחות הכספיים לרבעון השלישי של שנת 2021:

תוצאות

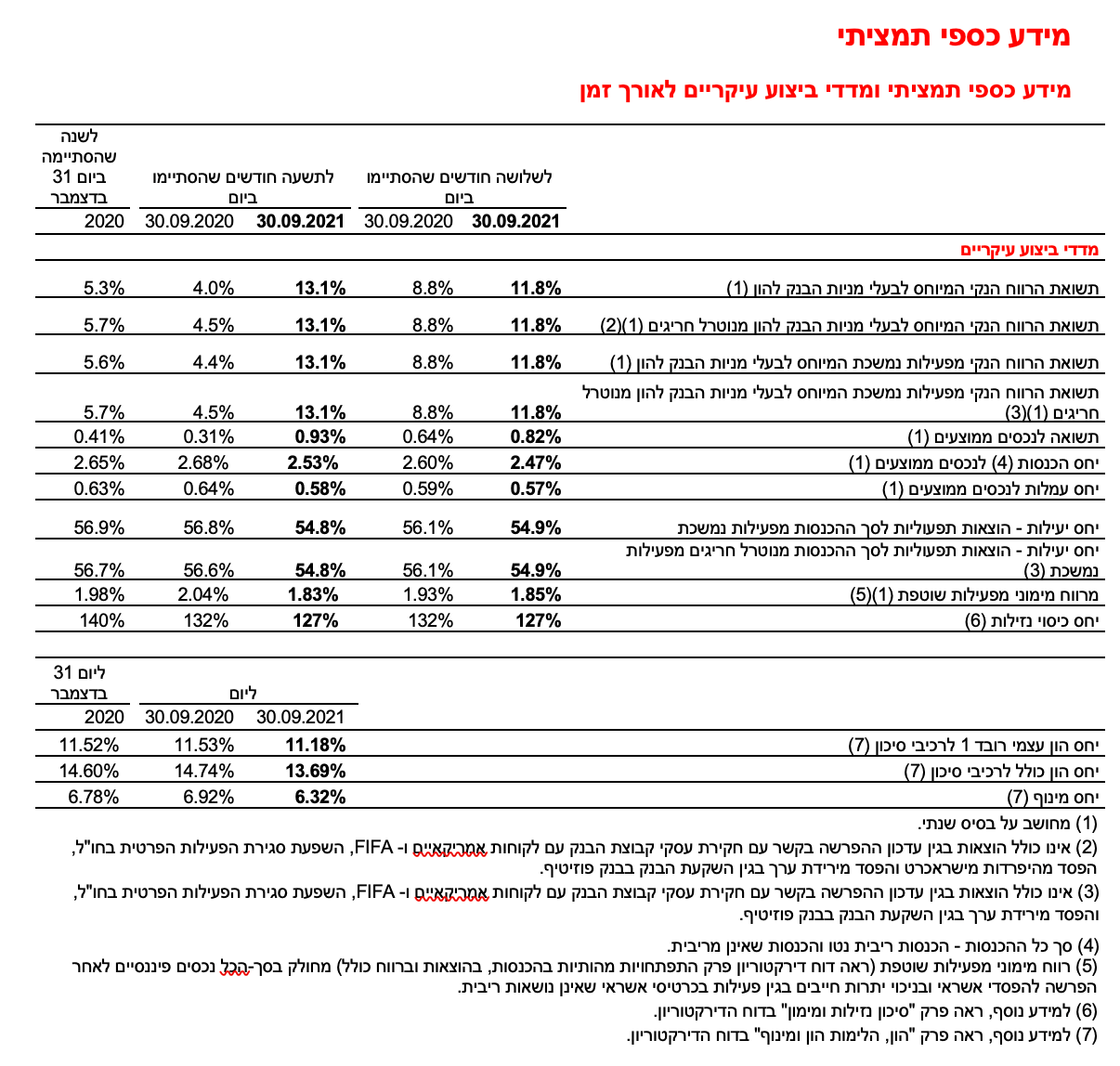

הבנק מסכם את הרבעון השלישי של השנה ברווח נקי בסך 1,207 מיליון ש"ח בהשוואה ל-816 מיליון ש"ח ברבעון המקביל. הגידול ברווח נבע מהמשך הצמיחה המואצת והגידול בהיקפי הפעילות שהובילו לעלייה בסך ההכנסות, מרישום הכנסות מהפסדי אשראי וכן מפעילות ההשקעות של פועלים אקוויטי.

שיעור התשואה להון על הרווח הנקי ברבעון עמד על 11.8% בהשוואה ל-8.8% ברבעון המקביל אשתקד.

סך ההכנסות עמדו ברבעון על 3,644 מיליון ש"ח בהשוואה ל-3,302 מיליון ש"ח ברבעון המקביל, גידול של 10.4% על רקע הצמיחה בפעילות הליבה של הבנק.

איכות תיק האשראי של הבנק ביחד עם שיפור בפרמטרים המאקרו-כלכליים המשיכו להתבטא בהיקף נמוך של הוצאות להפסדי אשראי. ברבעון נרשמה הכנסה נטו בסעיף הפסדי אשראי בסך 252 מיליון ש"ח.

יחס היעילות (הוצאות תפעוליות מסך ההכנסות) עמד ברבעון השלישי של 2021 על 54.9%, בהשוואה ל-56.1% ברבעון המקביל אשתקד.

פועלים אקוויטי: פעילות ההשקעות הצומחת של 'פועלים אקוויטי' (זרוע ההשקעות הריאליות של הבנק) הניבה רווח בסך 268 מיליון ש"ח בתשעת החודשים הראשונים של השנה בהשוואה לרווח בסך 23 מיליון ש"ח בתקופה המקבילה אשתקד.

תשעת החודשים הראשונים: הרווח הנקי בתשעת החודשים הראשונים של 2021 עמד על 3,980 מיליון ש"ח לעומת 1,141 מיליון ש"ח בתקופה המקבילה אשתקד. שיעור התשואה להון על הרווח הנקי עמד בתקופה זו על 13.1% לעומת 4.0% בתקופה המקבילה אשתקד.

צמיחה

בהתאם לאסטרטגיה שאימץ, הבנק המשיך בהגדלת האשראי שהעמיד ללקוחותיו במהלך הרבעון השלישי של 2021 - סך האשראי לציבור, נטו, הסתכם ב-335.3 מיליארד ש"ח, בהשוואה ל-323.8 מיליארד ש"ח בסוף יוני 2021 - גידול של 3.6% במהלך הרבעון, והשלים גידול בשיעור של 11.1% בתשעת החודשים הראשונים של השנה.

הצמיחה בתיק האשראי ברבעון השלישי מתבטאת בגידול בכלל מגזרי הפעילות:

האשראי העסקי והאשראי המסחרי צמחו כל אחד ב-4.3% ברבעון השלישי, והשלימו גידול של 15.1% ו-17.2% (בהתאמה) מתחילת השנה.

על רקע הביקושים הגבוהים בשוק הדיור, ברבעון השלישי הבנק הגדיל את האשראי לדיור ללקוחותיו בהיקף של כ-4.5 מיליארד ש"ח המהווה גידול של 4.3% ברבעון ומשלים גידול של 10.9% מתחילת השנה.

הבנק המשיך להגדיל את יתרת מכשירי האשראי החוץ-מאזני (לרבות מסגרות וערבויות עבור ביצוע עסקאות) עבור לקוחותיו ב-5.9% במהלך הרבעון וזו השלימה גידול של 12.1% מתחילת השנה.

איתנות פיננסית

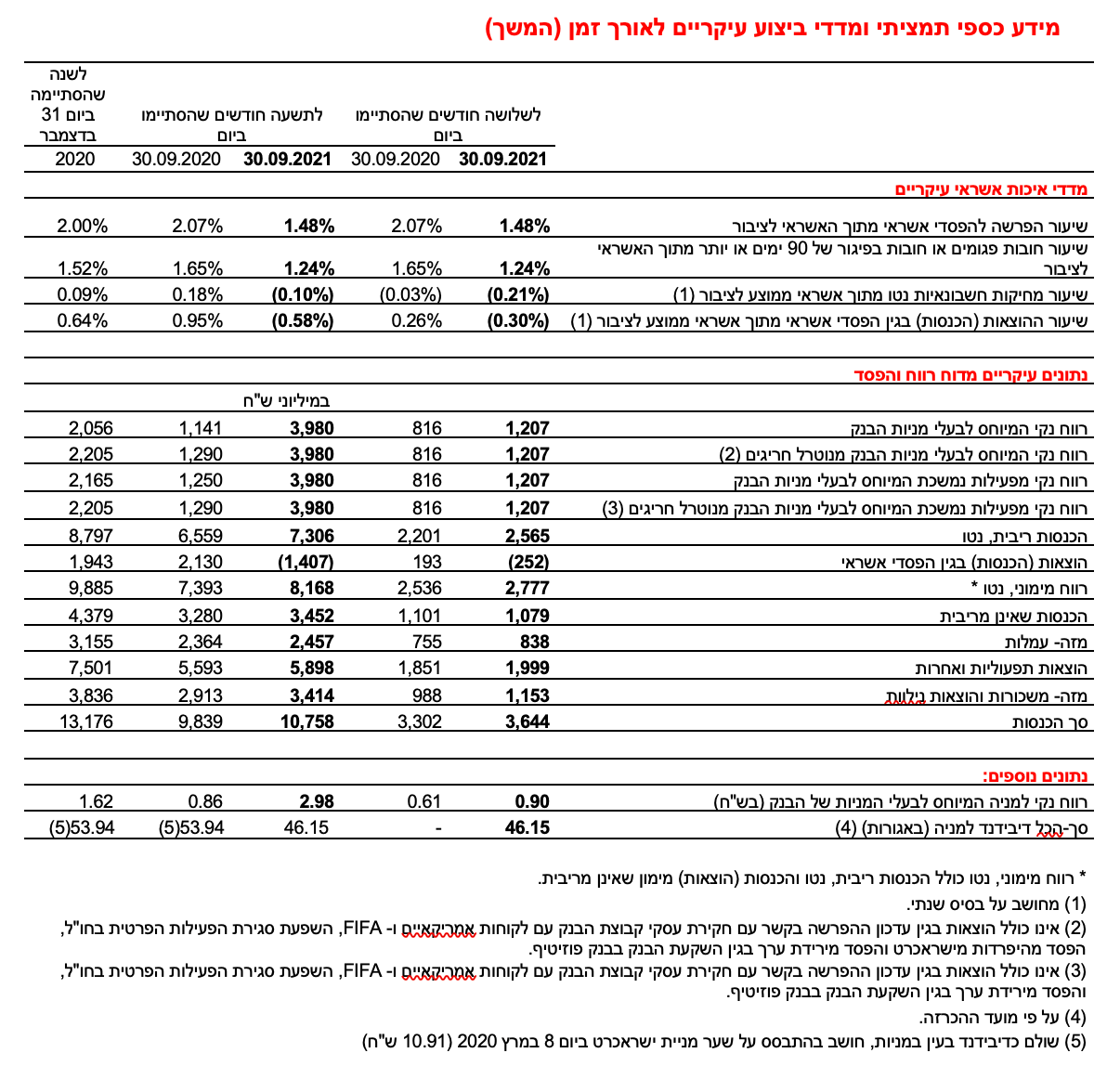

הבנק ממשיך להציג מדדי איתנות ויציבות גבוהים: ההון המיוחס לבעלי מניות הבנק הסתכם ב-42.7 מיליארד ש"ח בהשוואה ל-39.9 מיליארד ש"ח בסוף שנת 2020, גידול בשיעור של 7.1%.

יחס הון עצמי רובד 1 גבוה – וליום 30 בספטמבר 2021 הסתכם ב-11.18%.

יחס כיסוי הנזילות ממשיך להיות גבוה ועמד בסוף הרבעון השלישי על 127%.

גידול בבסיס הנזילות והפיקדונות של הבנק: הפיקדונות הקמעונאיים הסתכמו בסוף הרבעון השלישי ב-288.7 מיליארד ש"ח, המהווה גידול של 5.1% ביחס לסוף שנת 2020. סך פיקדונות הציבור עלו ב-16.1% מתחילת השנה.

חלוקת דיבידנד: דירקטוריון הבנק הודיע על חלוקת דיבידנד בסך 862 מיליון ש"ח - מהם 362 מיליון ש"ח המהווים 30% מרווחי הרבעון השלישי של שנת 2021 ו-500 מיליון ש"ח בגין רווחי המחצית הראשונה של השנה. הדיבידנד ישולם ב-8 לדצמבר 2021.

התפתחויות אחרונות

הנפקת אג"ח COCO ירוק: על רקע המשך מגמת הצמיחה המואצת של הבנק ומתוך רצון לגוון את בסיס המשקיעים ולייצר אופטימיזציה במבנה ההון, הבנק השלים הנפקה פרטית בינלאומית של כתבי התחייבות נדחים המירים מסוג COCOבהיקף של מיליארד דולר. ההנפקה זכתה לביקושים עודפים בהיקף של למעלה מ-2.6 מיליארד דולר, והשתתפו בה משקיעים מוסדיים מארה"ב, האיחוד האירופי, בריטניה ואסיה כדוגמתEmirates NBD Asset Management האמירתי שהשתתף בהנפקה.

אגרות החוב הונפקו לתקופה מקסימלית של 10.25 שנים ובריבית שנתית של 3.255% (כאשר לבנק עומדת האפשרות לבצע פדיון מוקדם מלא החל מ-5 שנים ממועד הנפקתם) והן מסוג COCO ירוק (Green Bond), אשר הונפקו בהתאם לעקרונות הבינלאומיים למכשיר מסוג זה של ארגון ה-ICMA (International Capital Market Association). בכוונת הבנק להשתמש בסכום השווה לתמורת ההנפקה לטובת מימון של פרויקטים ירוקים ידידותיים לסביבה בתחומים של אנרגיות מתחדשות, תחבורה ירוקה, בנייה ירוקה, מחזור פסולת והתייעלות אנרגטית.

המשלחת העסקית לאיחוד האמירויות: במהלך חודש אוקטובר הוביל הבנק ביחד עם מכון הייצוא משלחת עסקית בכירה לאיחוד האמירויות וזאת במטרה להנגיש שווקים והזדמנויות עסקיות חדשות עבור לקוחותיו. המשלחת, אשר כללה מעל ל-200 אנשי עסקים מובילים מתחומי הטק והכלכלה בישראל, לצד בכירי הבנק, השתתפה בכנס עסקי ראשון מסוגו באבו דאבי. הכנס כלל מפגשים עם אנשי ממשל ובכירים בתעשיית התעשייה המקומית במטרה לחזק ולמנף את הקשרים הראשונים שנוצרו כבר במשלחת הקודמת לאיחוד האמירויות ולתרום לפיתוח וקידום העסקים וביסוסם בשווקים.

מינוי דירקטורים: באסיפת בעלי המניות שהתקיימה באוקטובר 2021, אושר מינויים של ראובן קרופיק ושל יואל מינץ לכהונה כדירקטורים חיצוניים בבנק לפי הוראה 301 לתקופה של שלוש שנים, וכן אושר מינויה של רונית שוורץ לכהונה כדירקטורית אחרת (שאינה חיצונית) לתקופה של שלוש שנים. המינויים כפופים לאישור בנק ישראל.

השקת תוכנית ההטבות Poalim Wonder: מתוך רצון לחזק את הקשר בין הבנק ללקוחותיו ולאור שיתוף הפעולה עם כלל חברות כרטיסי האשראי, הבנק השיק תוכנית הטבות חדשה ללקוחות המחזיקים בכרטיס אשראי בנקאי, אשר תחליף את תוכניות ההטבות הקיימות כיום אשר מוצעות על ידי המתפעלות, ותכלול עשרות הטבות אטרקטיביות ובלעדיות בתחומי צרכנות, פנאי, תרבות, קולינריה ותיירות.

מעורבות פעילה בקהילה: לצד פעילותו העסקית רואה עצמו הבנק מחויב לקידום החברה והקהילה בישראל ופועל לשוויון הזדמנויות וצמצום פערים. מתוך תפיסה זו, קרן "פועלים בקהילה" במרכז לבנקאות חברתית פועלת לחיזוק התעסוקה, ההשכלה והחוסן הכלכלי בקרב מאות אלפי אנשים ילדים ונוער מכל חלקי הארץ.

בחודשים האחרונים יזם ותמך הבנק בירידי תעסוקה ותוכניות הכשרה לדורשי עבודה בהשקעה של מיליוני שקלים. בתוך כך, הושק מיזם "ירוחם תשעשרה-פועלים בשבילך" השלישי במספר, המצטרף למיזמי התעסוקה שהוקמו בצפת ובאופקים בתמיכת הבנק יחד עם היזמת החברתית חנה רדו. בנוסף, המרכז המשיך לתמוך במהלכי התרמה עבור אוכלוסיות מגוונות וצעירים עם צרכים מיוחדים המשתלבים בשירות בצה"ל ובשוק התעסוקה.

חזון הבנק: מחויבות לצמיחה באמצעות בנקאות מתחדשת והוגנת ללקוחותינו

התכנית האסטרטגית של הבנק, שאומצה בסוף שנת 2020, שואפת למימוש חזון הבנק.

ביצועי הבנק ברבעון מבטאים יישום עקבי ובלתי מתפשר של האסטרטגיה, ועיקריה הם:

צמיחה בפעילות הבנקאית - הבנק פועל לצמיחה בהיקף פעילותו עם לקוחות הבנקאות הקמעונאית, המסחרית והעסקית, תוך שיפור מתמיד בהצעת הערך ללקוח.

פיתוח הבנקאות החדשה - הבנק מקדם פיתוח של ערוצי הפצה חדשים עבור השירותים והמוצרים הבנקאים, בדגש על ערוצי הפצה דיגיטליים חדשים הנשענים על יכולות ניתוח דאטה מתקדמות והצטיינות בחוויית המשתמש.

בניית תשתית ארגונית תומכת צמיחה - הבנק פועל להנעת תהליכים שיעודדו תרבות ארגונית ממוקדת לקוח, תומכת צמיחה ומאפשרת שיפור ה-delivery וה-Time to market. השימוש בדאטה ואנליטיקה ימשיך בתהליך ההרחבה וההעמקה שהחל לפני מספר שנים, לרבות מסעות לקוח הנתמכים בניתוח דאטה מתקדם.

התפתחויות עיקריות בדוחות הכספיים לרבעון השלישי של שנת 2021

הכנסות מימון מפעילות שוטפת הסתכמו ברבעון השלישי של שנת 2021 ב-2,598 מיליון ש"ח בהשוואה ל-2,336 מיליון ש"ח ברבעון המקביל אשתקד, עלייה בשיעור של 11.2% שנבעה מהצמיחה העקבית בהיקף האשראי והשינויים בשיעור המדד.

איכות תיק האשראי של הבנק ביחד עם שיפור בפרמטרים המאקרו-כלכליים המשיכו להתבטא בהיקף נמוך של הוצאות להפסדי אשראי ולרישום הכנסות בסעיף הפסדי אשראי בסך 252 מיליון ש"ח בהשוואה להוצאות להפסדי אשראי בסך 193 מיליון ש"ח ברבעון השלישי של שנת 2020.

ההוצאות התפעוליות והאחרות הסתכמו ברבעון השלישי ב-1,999 מיליון ש"ח בהשוואה ל-1,851 מיליון ש"ח ברבעון המקביל, עלייה של 8.0% שהושפעה בעיקרה מגידול בהוצאות השכר בשל תגמול משתנה המשקף את השיפור ברווחיות לעומת תקופה מקבילה ומענק לרגל ציון 100 שנה לבנק, לצד ירידה בהוצאות שאינן שכר שקיזזו חלק מהעלייה.

יחס היעילות (הוצאות תפעוליות מסך ההכנסות) עמד ברבעון השלישי על 54.9%, בהשוואה ל-56.1% ברבעון המקביל אשתקד.

התפתחות סעיפי המאזן ליום 30 בספטמבר 2021

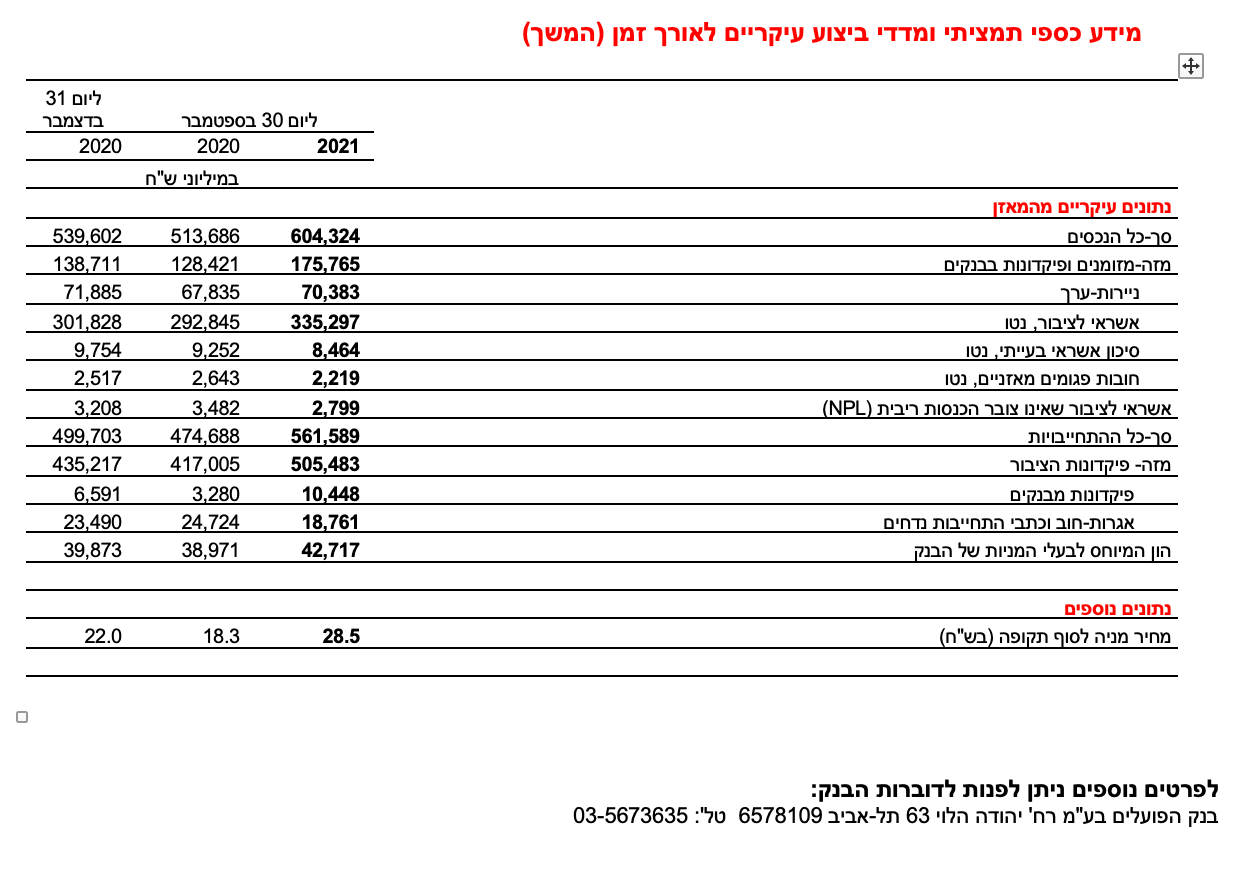

המאזן המאוחד ליום 30 בספטמבר 2021 הסתכם ב-604.3 מיליארד ש"ח, לעומת 539.6 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 12.0%.

האשראי לציבור, נטו, הסתכם ב-335.3 מיליארד ש"ח, בהשוואה ל-301.8 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 11.1%.

ההלוואות לדיור בישראל הסתכמו ב-109.5 מיליארד ש"ח לעומת 98.7 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 10.9%.

האשראי ללקוחות הפרטיים בישראל הסתכם ב-37.9 מיליארד ש"ח בהשוואה ל-37.2 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 1.8%.

האשראי לעסקים קטנים בישראל הסתכם ב-32.0 מיליארד ש"ח בהשוואה ל-31.4 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 2.0%.

האשראי במגזר המסחרי בישראל הסתכם ב-49.6 מיליארד ש"ח בהשוואה ל-42.3 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 17.2%.

האשראי במגזר העסקי בישראל הסתכם ב-89.9 מיליארד ש"ח בהשוואה ל-78.1 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 15.1%.

פיקדונות הציבור הסתכמו ב-505.5 מיליארד ש"ח בהשוואה ל-435.2 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 16.1%.

הפיקדונות של הלקוחות הפרטיים בישראל הסתכמו ב-225.5 מיליארד ש"ח בהשוואה ל-218.5 מיליארד ש"ח בסוף שנת 2020, עלייה בשיעור של 3.2%.

הפיקדונות של העסקים הקטנים בישראל הסתכמו ב- 63.2מיליארד ש"ח בהשוואה ל-56.3 מיליארד ש"ח בסוף שנת 2020, גידול בשיעור של 12.2%.

ההון המיוחס לבעלי מניות הבנק הסתכם ב-42.7 מיליארד ש"ח בהשוואה ל-39.9 מיליארד ש"ח בסוף שנת 2020, גידול בשיעור של 7.1%.

יחס ההון הכולל ליום 30 בספטמבר 2021 הסתכם לשיעור של 13.69% בהשוואה ליחס בשיעור 14.60% ליום 31 בדצמבר 2020 והוא עובר את יעד ההון הנדרש ע"י בנק ישראל.

תמיכה נמשכת בלקוחות הבנק בתקופת משבר הקורונה

מתחילת המשבר, שם הבנק למטרה להתאים את מגוון הפתרונות והשירותים המוצעים ללקוחותיו על מנת לאפשר להם לצלוח את המשבר בצורה המיטבית.

סיוע ללקוחות באמצעות הקפאת תשלומי הלוואות: מתחילת המשבר הבנק אפשר להקפיא תשלומי הלוואות ותשלומי משכנתא על מנת להקל על תזרים המזומנים של הלקוחות. נכון לסוף הרבעון, יתרת ההלוואות המצטברת שבגינן נדחו התשלומים עומדת על כ-35.3 מיליארד ש"ח. יתרת ההלוואות בגינן נדחו התשלומים ירדה משמעותית והסתכמה בסוף הרבעון בכ-2.2 מיליארד ש"ח, המהווים כ-0.7% מתיק האשראי לציבור.

הקמת מוקד שירות ייעודי לאוכלוסייה המבוגרת: הבנק הקים מוקד שירות ייעודי לאוכלוסייה המבוגרת (מעל גיל 65), המעניק ללקוחות שירות אישי ומהיר ללא המתנה.

מנכל הפועלים דב קוטלר ומנכל בנק Emirates NBD

מנכל הפועלים דב קוטלר ומנכל בנק Emirates NBD