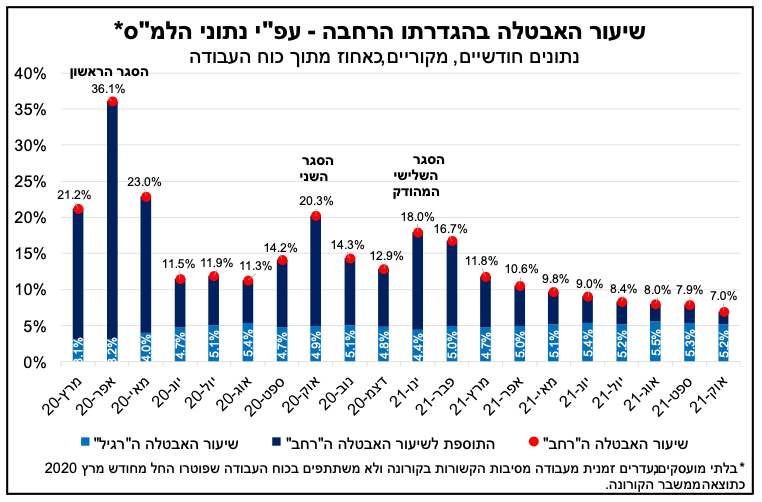

בחודש אוקטובר שיעור האבטלה ה"רחב" ירד לרמה של 7%, הנמוכה ביותר מאז פרוץ המשבר

במחצית השנייה של חודש אוקטובר שיעור האבטלה ה"רחב" עלה מעט לעומת חציו הראשון של אוקטובר, כך על-פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מדובר בנתונים אשר אינם מנוכים מהשפעות של עונתיות, כך שייתכן שהמגמות העולות מהנתונים מושפעות במידה מסוימת מסיבות אלו. נתוני האבטלה בהגדרה הרחבה, כוללים בעיקר את היקף הבלתי מועסקים, העובדים שהוצאו לחל"ת כתוצאה מהמשבר ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020). נציין כי העלייה המתונה בהיקף האבטלה בהגדרה הרחבה במחצית השנייה של אוקטובר חלה עקב עלייה במספר הבלתי מועסקים והלא משתתפים בכוח העבודה. עם זאת, נמשכה הירידה בתוספת העודפת לשיעור האבטלה ה"רחב" שנוצרה עקב המשבר (מועסקים שנעדרו זמנית ולא משתתפים בכוח העבודה בגלל המשבר). עליית מספר הבלתי מועסקים ("האבטלה הממושכת") לצד המשך ירידת האבטלה העודפת (בעלת אופי זמני), מהווה התפתחות אשר משקפת את המשך התמורות בשוק העבודה.

במבט על חודש אוקטובר כולו, שיעור האבטלה ה"רחב" ירד ל-7.0% לעומת 7.9% בספטמבר, והוא השיעור הנמוך ביותר מאז פרוץ המשבר (ראה/י תרשים). מדובר בהיקף אבטלה (בהגדרה הרחבה) של כ-300 אלף מובטלים, בפילוח הבא: כ-218 אלף בלתי מועסקים, שהם כ-5.2% מכוח העבודה (שהוא שיעור האבטלה ה"רגיל"); כ-18 אלף עובדים שנעדרו זמנית כל השבוע בגלל סיבות הקשורות בקורונה (מדובר בעיקר בעובדים שהוצאו לחל"ת), שמצוי במגמת ירידה מתמשכת; וכ-65 אלף עובדים שהפסיקו לעבוד עקב המשבר (ואינם חלק מכוח העבודה). במקביל, מספר המועסקים (לא כולל נעדרים זמנית בגלל הקורונה) עלה לרמה הקרובה ל-4 מיליון עובדים.

לסיכום, נתוני התעסוקה מלמדים על המשך התאוששות שוק העבודה מההשפעות השליליות של משבר הקורונה, זאת לצד גידול בביקוש לעובדים בכלל המשק. בהקשר זה, נציין כי מספר המשרות הפנויות עלה באוקטובר לרמת שיא של כ-143 אלף משרות פנויות (נתונים מנוכי עונתיות), זאת לעומת כ-100 אלף משרות ערב המשבר, בעיקר בענפים הבאים: שירותי אירוח ואוכל (במקביל לירידה במספר המועסקים בענף בהשוואה ל-2019), פעילויות בנדל"ן, מסחר ומידע ותקשורת – ענפים אשר בהם עליית המשרות הפנויות באה במקביל לגידול במספר המועסקים (בהשוואה ל-2019) ועל כן משקפת התרחבות בפעילות.

העלייה בביקוש לעובדים לצד הקושי באיוש משרות מסוימות (כגון: מהנדסים, עובדי בינוי, עובדי מכירות, עובדים בתחום האירוח והאוכל, נהגים ועוד) הובילה לעליית השכר הנומינאלי במשק בשיעור שנתי של יותר מ-4% (בהובלת הענפים: מידע ותקשורת, בינוי, פעילויות בנדל"ן ושירותים מקצועיים), גורם אשר יכול להיות גם בעל השלכות אינפלציוניות. במבט קדימה, בתרחיש מרכזי, אנו מעריכים כי התוספת העודפת לשיעור האבטלה ה"רחב" שנוצרה עקב המשבר, צפויה להישחק לחלוטין עד לסוף 2022, אולם שיעור האבטלה צפוי להישאר גבוה מרמתו ערב המשבר.

מדד המחירים לצרכן עלה באוקטובר בשיעור מתון ביחס להערכות המוקדמות, האינפלציה השנתית עומדת על 2.3%

מדד המחירים לצרכן לחודש אוקטובר עלה ב-0.1%, שיעור עלייה נמוך בהשוואה לתחזית הקונצנזוס (שעמדה על 0.4%). בשנים עשר החודשים האחרונים (אוקטובר 2021 לעומת אוקטובר 2020) מדד המחירים לצרכן עלה ב-2.3% (לעומת 2.5% בספטמבר), שיעור אשר הינו גבוה ביחס לאינפלציה בישראל בשנים האחרונות, אולם נמוך במידה ניכרת מאשר במשקים אחרים בעולם, כגון: ארה"ב (6.2%), גוש האירו (4.1%) ומדינות אחרות. זאת, בין היתר, על רקע התחזקות השקל אשר לה השפעה ממתנת על מחירי המוצרים המיובאים לישראל.

מדד חודש אוקטובר התאפיין בעליות מחירים רוחביות יחסית במרבית סעיפי המדד. עליות בולטות נרשמו בסעיפי חינוך, תרבות ובידור, בין היתר, עקב עלייה במחירי ההבראה ונופש בישראל ומסיבות ואירועים; ומזון, שעלה ב-0.9% והשלים עלייה של 3.2% בשנה האחרונה. ההפתעה כלפי מטה הגיעה בעיקר מכיוון הסעיפים: הוצאות על נסיעות לחו"ל, שירד בשיעור חד מההערכות המוקדמות; הלבשה והנעלה, שעלה בשיעור מתון ביחס לעונתיות המאפיינת את סעיף זה בחודשי אוקטובר, ייתכן שעל רקע מזג האוויר החם יחסית; וסעיפי ירקות ופירות טריים בהם נרשמה ירידת מחירים חריגה ביחס לתקופה זו בשנה.

במבט קדימה, נראה כי המגמות הנוכחיות של עלייה מתונה במחירים של סעיפי המדד הקשורים בפתיחה המחודשת של המשק (בעיקר מתחום השירותים) ועלייה מהירה יותר בסעיפי המדד המושפעים מעליית מחירי הסחורות בעולם (ריהוט וציוד לבית, מכוניות ואביזרים לרכב ועוד), צפויות להימשך גם בחודשים הקרובים. כמו כן, בניגוד לשנים עברו, מהלכי הממשלה שצפויים להיכנס לתוקף בזמן הקרוב, ובהם: העלאת שיעור המס הרכישה על משקיעי נדל"ן (נובמבר-דצמבר), העלאת המיסוי על כלים חד-פעמיים (נובמבר) ומשקאות ממותקים (ינואר), יתרמו גם כן לעליית האינפלציה בטווח הקרוב, כמו גם העלייה המהירה יחסית בשכר הנומינלי. מנגד, הימשכות הייסוף בשקל מהווה גורם מרסן לאינפלציה.

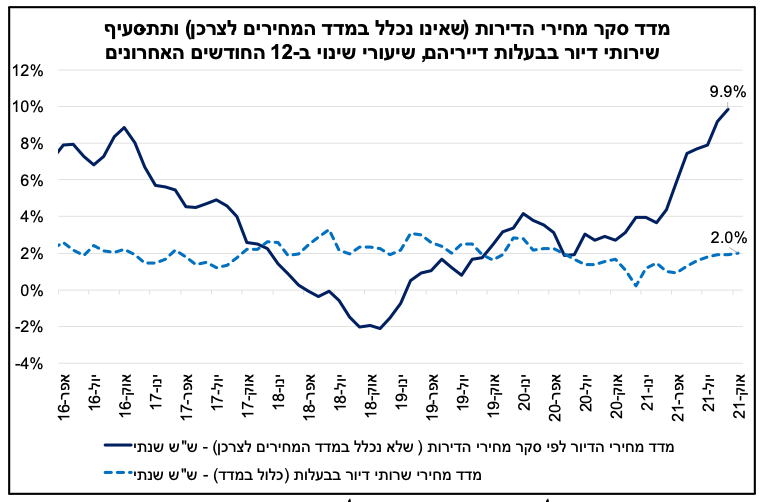

קצב העלייה השנתי של מחירי שירותי הדיור בבעלות הדיירים (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) עלה מעט ל-2.0% (ראה/י תרשים). במקביל, קצב העלייה השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) המשיך לעלות ועמד על כ-9.9%, שהוא קצב העלייה השנתי הגבוה ביותר מאז אוגוסט 2013. לאור הביקוש המואץ בחודשים האחרונים לרכישת דירות, בשילוב עם רמת היצע שמוסיפה להיות נמוכה ביחס לצרכי המשק, אנו מעריכים כי קצב העלייה השנתי של מחירי הדירות צפוי להישמר ברמה דומה או אף מעט גבוהה יותר בחודשים הקרובים. במבט קדימה, אנו מעריכים כי שיעור עליית המדד בשנת 2021 צפוי להסתכם בכ-2.6%-3.0% (דצמבר מול דצמבר), קרוב לגבול העליון של יעד יציבות המחירים. לאחר מכן, במהלך 2022, צפויה האטה מסוימת בקצב עליית המחירים. ככל שהשקל החזק ישמר וסביבת האינפלציה תמשיך להיות בטווח יעד יציבות המחירים, הדבר עשוי לדחות את מועד העלאת הריבית הראשונה ולמתן את היקף העלייה.

התמתנות בקצב הצמיחה ברביע השלישי של השנה, בעיקר עקב ירידה ביבוא של כלי רכב

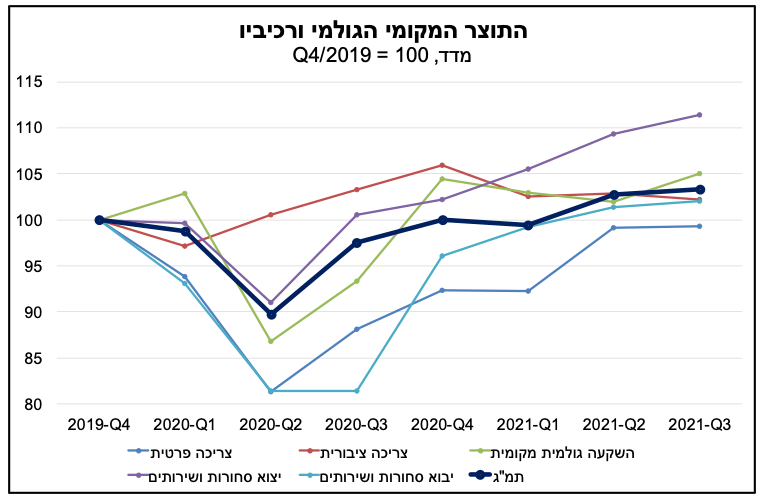

נתוני הלמ"ס מלמדים כי התוצר המקומי הגולמי צמח ברביע השלישי של השנה בקצב שנתי מתון יחסית של כ-2.4%, בהשוואה לרביע הקודם, במהלכו נרשמה צמיחה מהירה של כ-13.7% (נתונים מנוכי עונתיות, במחירים קבועים), בעיקר הודות להסרה של מרבית ההגבלות על הפעילות. ההסבר העיקרי להתמתנות קצב הצמיחה הוא הירידה החדה ביבוא של כלי רכב לצריכה ולהשקעה, רכיב פעילות אשר תורם לתוצר דרך ההכנסות ממסים. אומדן הלמ"ס מעלה כי בנטרול רכיב זה, כלומר התמ"ג ללא מסים נטו על יבוא, נרשמה צמיחה של 3.5%, במונחים שנתיים, שהיא סביב הפוטנציאל של המשק. דהיינו, מרבית רכיבי התוצר צמחו בקצב סביר, המשקף את המשך התרחבות הפעילות הכלכלית במשק.

ראוי לציין כי הצריכה הפרטית השוטפת צמחה בקצב מהיר של כ-8.8%, במונחים שנתיים, בהובלת צריכה שוטפת של שירותים (טיסות, בתי מלון, מסעדות, הצגות ומופעים, שירותי רפואה ועוד), רכיב פעילות שהתכווץ משמעותית עקב המשבר, ומצוי בתהליך של התאוששות, אם כי, טרם חזר לרמתו ערב המשבר. מנגד, נרשמו ירידות בחלק מרכיבי הצריכה שהציגו צמיחה מואצת מאז פרוץ המשבר, והם: הלבשה והנעלה וציוד חשמלי וציוד אחר. כמו כן, צמיחה מהירה נרשמה גם בהשקעות במשק, בהובלת ההשקעות בבנייה למגורים שהמשיכו לצמוח בקצב מהיר על רקע הפעילות הערה בשוק הנדל"ן למגורים. יצוא הסחורות והשירותים צמח אמנם בכ-7.5%, במונחים שנתיים, אך בנטרול חברות סטרטאפ ויהלומים, רכיבי פעילות קטנים יחסית ותנודתיים, נרשמה צמיחה מתונה של כ-0.6%.

לסיכום, נתוני החשבונאות הלאומית לרביע השלישי של השנה מצביעים על המשך התרחבות של מרבית רכיבי הפעילות. כפי שניתן לראות בתרשים רמת התוצר הנוכחית גבוהה ביותר מ-3% מזו שהייתה בסוף 2019 (ערב פרוץ המשבר), אולם נמוכה בכ-2.7%-3.5% מרמת התוצר הפוטנציאלי (התוצר אשר ניתן להעריך כי היה מיוצר במשק אלמלא פרץ המשבר). כמו כן, כל רכיבי התוצר נמצאים סביב רמתם ערב המשבר או יותר מכך. במבט קדימה, שנת 2021 צפויה להסתכם בצמיחה מהירה של כ-6%-7%, בתרחיש מרכזי, לאחר התכווצות של 2.2% ב-2020, נתונים אשר בולטים לחיוב בהשוואה למדינות ה-OECD.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay