Image: Dreamstime.com

Image: Dreamstime.com

12/12/2021

כל מי שעוקב אחרי הנעשה בדולר-שקל כבר יודע את הסיבות המצוטטות לגבי חוזקו של המטבע שלנו: השקל. יש כמה כאלו. אבל, הסיבה העיקרית והמרכזית היא חוזקה היחסי של הכלכלה הישראלית, מול אלו של מדינות ה-OECD, ובכלל. גם היזמות המפורסמת שלנו, בתחום ההיי-טק (Start-up Nation), וגם הכניסה האיטית מאוד, אבל המתמשכת בצורה ראויה של התמדה של מדינת ישראל למצב של גורם לגיטימי במזרח התיכון (הסכמי אברהם...), כל אלו מייבאים הרבה דולרים להמרה לשקלים.

בסופו של דבר, נתוני המקרו שלנו באמת טובים מאוד. וזאת, בהשוואה לחלק המפותח של העולם. בעיקר בגלל נקודת ההתחלה החיובית מאוד שהם היו בה לפני תחילת הקורונה. מדיניות "כמה שיעלה" אמנם פגמה, אבל לא הרסה, את היתרון היחסי שהיה לנו. ובנוסף, בגלל היותנו אי מדיני וגיאוגרפי, אנו גם שולטים הרבה יותר טוב על אירועי המגפה. ובעצם, מהווים דוגמה לעולם. מעין מעבדה מקדימה לצעדים שנעשים גלובלית אחר כך. החיסונים היו, ונשארו, המגדלור של תופעה זו.

כל ההקדמה הזו כדי לומר: כלכלת ישראל בוהקת לטובה. אז נשאלת השאלה הגדולה: איך כל זה מתבטא בחלק של שוק ההון, המייצג הכי טוב את אותה כלכלה מקומית? כבר כתבתי רבות על היות ת"א 35 מלא השפעות המונעות ממנו ייצוג אמיתי של הכלכלה שלנו. וזאת, לעומת חברו ת"א 90. זה האחרון, וגם מניות היתר, במידה והן חברות קיימות ונזילות מספיק, באמת מהוות את המייצג הנכון, אם נרצה לקחת את הדופק של כלכלתנו. ועל הבסיס הזה, בחרתי את הקרן לבחינה הפעם: קרן המתרכזת במניות הדרגה השנייה.

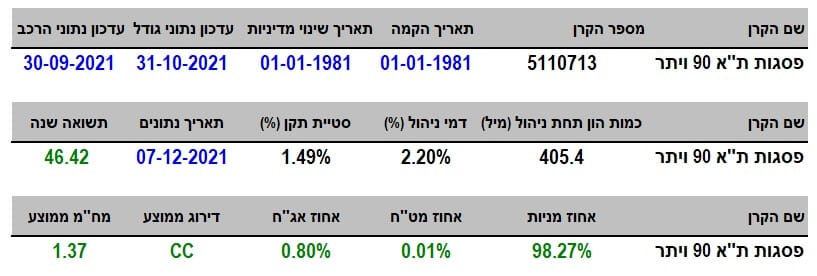

פרטי הקרן

הקרן מגיעה אלינו מבית פסגות, ושמה ברור למדי לגבי הכוונה של מנהלי ההשקעות בה: לעסוק במניות ת"א 90 והיתר כמאגר למציאת הנכסים הספציפיים בתיק שלה. מזמן לא ראיתי קרן כה וותיקה (תחילת 1981) כאשר מאז ועד היום (40 שנה!!) לא היה בה שינוי מדיניות מהותי. כמות ההון המנוהל בה אינו קטן כלל: 405.4 מיליוני שקלים, הממקמים אותה במקום ה-5 מבין 31 הקרנות שבקטגוריה שלה. אבל, אחרי 40 שנה היינו מצפים למשהו קצת יותר משמעותי. לרוב, ואם הקרן אכן עומדת בציפיות המשקיעים כל כך הרבה שנים, היא אוספת כספים במשך הזמן יותר מאשר היא משילה.

תשואה של 46.42% היא תשואה נהדרת עבור שנה של פעילות, וזאת כאשר סטיית התקן נמצאת בערכים הנמוכים של הסקאלה. במיוחד עבור חשיפה מקסימאלית לשוק מניות בכלל, ושוק מניות פחות נזיל בפרט. בסה"כ סטיית התקן עומדת על 1.49% לשנה. וכך, הגענו לחלק הפחות נחמד בקרן והוא דמי הניהול: 2.2% לשנה הממקמים אותה במקום ה-4 בקטגוריה (מהיקרה ולזולה) מבין אותן 31 קרנות הנמצאות שם. למה כל כך יקר? יחסית? יש כנראה כאן אפקט של אינרציה היסטורית אבל היה ראוי שמנהלי הקרן ייקחו עניין זה בחשבון, במיוחד אם הם מסתכלים על מה שנראה בהמשך, דהיינו עניין הגיוסים. בנושא החשיפות, אין הרבה מה לומר: שם הקרן, והמנדט שלה ברורים: מניות מקומיות. וזה מה שאנו רואים בבירור: 98.27% מניות ו-0.01% מט"ח.

ביצועי הקרן

בגרף השנתיים הזה אנו רואים את מה שרמזתי עליו למעלה: ניהול מצוין אבל על רקע של תחושה כללית שהכלכלה שלנו מתפקדת היטב. וזאת, מיד אחרי ההלם הראשוני של הקורונה. בסה"כ, עקומה מאוד יציבה, שבה התיקונים המעכלים של העליות נעשים על ידי דשדושים אופקיים ולא ירידות עמוקות במחיר.

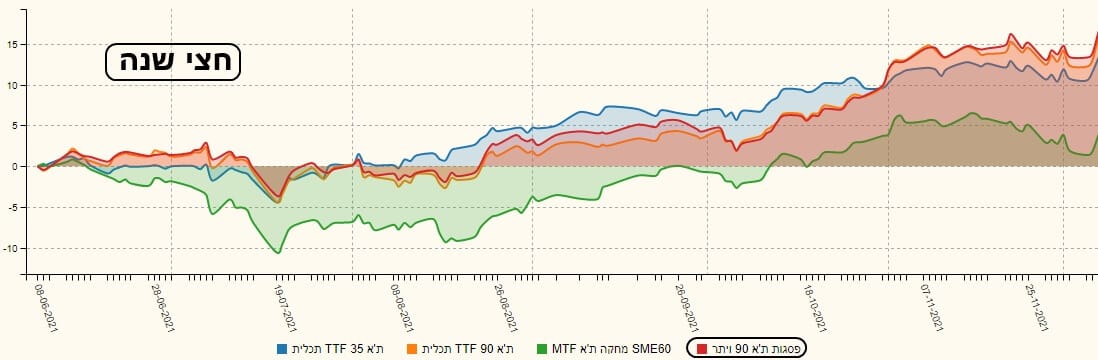

וזה המקום שבו נתחיל בשתי סדרות של גרפים: סדרות המראות את מה שהושג כאן מול מה שמהווה את קנה המידה לרוב המשקיעים: מדדי הייחוס הבורסאיים. הסדרה הראשונה תראה את מה שנעשה מול המדדים המקומיים שלנו, והשנייה תראה את מה שהמנהלים הצליחו לבצע מול שווקי חו"ל. בשתי הסדרות אני מראה שלושה גרפים: טווח בינוני (שנה), ארוך (שלוש שנים), וקצר (חצי שנה). הנה הסדרה מול השווקים המקומיים:

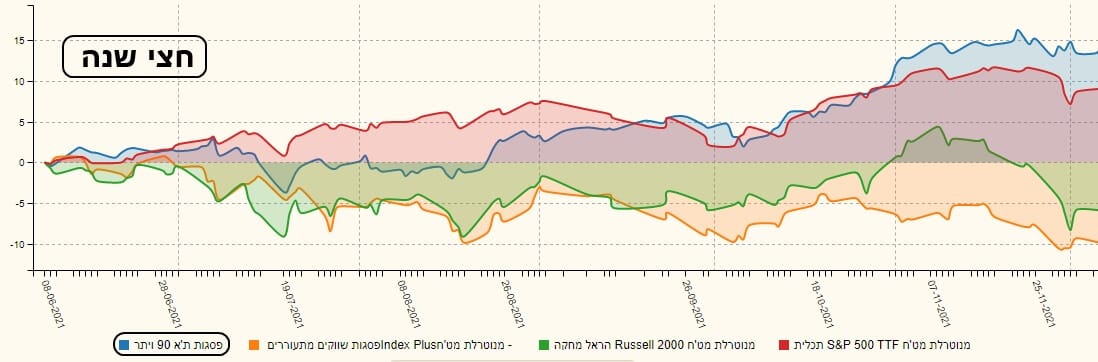

והנה הסדרה עבור חו"ל:

ברמה המקומית, פסגות נמצאת מעל כול המדדים (אדום) המיוצגים על ידי קרנות מחקות של תכלית ומגדל. היה ברור שהיא תהיה מעל ת"א 35 (כחול) ואף מדד המניות הקטנות (ירוק) אבל היותה מעל מדד ת"א 90 (כתום) הוא בהחלט הישג מכובד. בטווח הארוך, העניין הזה כבר שונה אבל רואים היטב שיש כאן ניסיון אמיץ ודי מוצלח להיצמד למדד הייחוס העיקרי של הקרן: ת"א 90. ובטווח הקצר? שוב, הצלחה של הקרן לעמוד על שלה ולהיות ממש עם המדד.

מול חו"ל, העניין ברור ומסתכם במילה אחת: ניצחון! וזאת בכל הטווחים מול כל המדדים. הקרן של פסגות (כחול) מוחצת את מדד ה-S&P500 (אדום – קרן מחקה מתכלית), מדד ה-Russell2000 (ירוק – קרן מחקה מהראל) וגם את מדד השווקים המתעוררים (כתום – קרן מחקה מפסגות), בטווח הקצר ועומדת מעל כולן בטווחים האחרים. יש להזכיר כאן שמדד ה-ראסל-2000 הוא מדד המניות הקטנות בארה"ב. בסה"כ, ממבט הציפור, נאמר כך: אם מה שחשוב לכם הוא "הכאת המדדים", הקרן של פסגות עשתה את העבודה בצורה מלאה.

גיוסים ופדיונות

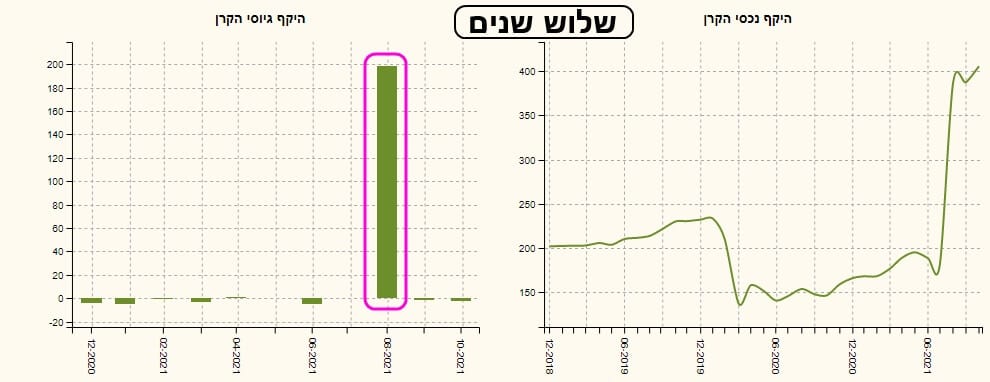

מכל האמור לעיל, ובמיוחד מנקודת המבט החיובית על שני גורמים שציינתי לטובה: הוותק האדיר של הקרן, ללא שינוי מדיניות, והתשואות המופלאות מול מדדי הייחוס, ובכן, משני גורמים אלו הייתם מצפים לפעילות אינטנסיבית ורציפה בזרימת ההון של הקרן הזו. מבט מהיר על מה שקרה בפועל, בשלוש השנים האחרונות, מנפץ את האשליה הזו: גודל הקרן הוא משמעותי כרגע אבל בחודש אחד (אוגוסט 2021) נכנסו כאן כמעט 200 מיליוני שקלים (!) וזה הכפיל בפועל את מה שהיה בפנים.

חוץ מאירוע זה, שממה גדולה. גם לפני הכניסה הגדולה ואף אחריה. בגדול: מי שנמצא שם פשוט לא זז ומי שאיננו שם, פשוט לא נכנס. ומה היא הכניסה הגדולה? אולי זהו מעשה אמון גדול בקרן? לא. אחרי מחקר קטן, מדובר במיזוג של קרנות בפסגות:

ב-11-08 פסגות ת"א MID CAP התמזגה בקרן הנוכחית. וכאן אני חוזר למה שציינתי בחלק של דמי הניהול: לגבי הניהול של הקרן, אין כנראה טענות או מענות. ותנודתיות גדולה במיוחד אין כאן. מה שנשאר הוא ליידע את הציבור על טיבה של הקרן ובמיוחד להראות שמעוניינים ב"דם משקיעים" חדש על ידי דמי ניהול קצת יותר אטרקטיביים. המון הצלחה לכולם.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5110713

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/299

המון הצלחה לכולם!

בסופו של דבר, נתוני המקרו שלנו באמת טובים מאוד. וזאת, בהשוואה לחלק המפותח של העולם. בעיקר בגלל נקודת ההתחלה החיובית מאוד שהם היו בה לפני תחילת הקורונה. מדיניות "כמה שיעלה" אמנם פגמה, אבל לא הרסה, את היתרון היחסי שהיה לנו. ובנוסף, בגלל היותנו אי מדיני וגיאוגרפי, אנו גם שולטים הרבה יותר טוב על אירועי המגפה. ובעצם, מהווים דוגמה לעולם. מעין מעבדה מקדימה לצעדים שנעשים גלובלית אחר כך. החיסונים היו, ונשארו, המגדלור של תופעה זו.

כל ההקדמה הזו כדי לומר: כלכלת ישראל בוהקת לטובה. אז נשאלת השאלה הגדולה: איך כל זה מתבטא בחלק של שוק ההון, המייצג הכי טוב את אותה כלכלה מקומית? כבר כתבתי רבות על היות ת"א 35 מלא השפעות המונעות ממנו ייצוג אמיתי של הכלכלה שלנו. וזאת, לעומת חברו ת"א 90. זה האחרון, וגם מניות היתר, במידה והן חברות קיימות ונזילות מספיק, באמת מהוות את המייצג הנכון, אם נרצה לקחת את הדופק של כלכלתנו. ועל הבסיס הזה, בחרתי את הקרן לבחינה הפעם: קרן המתרכזת במניות הדרגה השנייה.

פרטי הקרן

הקרן מגיעה אלינו מבית פסגות, ושמה ברור למדי לגבי הכוונה של מנהלי ההשקעות בה: לעסוק במניות ת"א 90 והיתר כמאגר למציאת הנכסים הספציפיים בתיק שלה. מזמן לא ראיתי קרן כה וותיקה (תחילת 1981) כאשר מאז ועד היום (40 שנה!!) לא היה בה שינוי מדיניות מהותי. כמות ההון המנוהל בה אינו קטן כלל: 405.4 מיליוני שקלים, הממקמים אותה במקום ה-5 מבין 31 הקרנות שבקטגוריה שלה. אבל, אחרי 40 שנה היינו מצפים למשהו קצת יותר משמעותי. לרוב, ואם הקרן אכן עומדת בציפיות המשקיעים כל כך הרבה שנים, היא אוספת כספים במשך הזמן יותר מאשר היא משילה.

תשואה של 46.42% היא תשואה נהדרת עבור שנה של פעילות, וזאת כאשר סטיית התקן נמצאת בערכים הנמוכים של הסקאלה. במיוחד עבור חשיפה מקסימאלית לשוק מניות בכלל, ושוק מניות פחות נזיל בפרט. בסה"כ סטיית התקן עומדת על 1.49% לשנה. וכך, הגענו לחלק הפחות נחמד בקרן והוא דמי הניהול: 2.2% לשנה הממקמים אותה במקום ה-4 בקטגוריה (מהיקרה ולזולה) מבין אותן 31 קרנות הנמצאות שם. למה כל כך יקר? יחסית? יש כנראה כאן אפקט של אינרציה היסטורית אבל היה ראוי שמנהלי הקרן ייקחו עניין זה בחשבון, במיוחד אם הם מסתכלים על מה שנראה בהמשך, דהיינו עניין הגיוסים. בנושא החשיפות, אין הרבה מה לומר: שם הקרן, והמנדט שלה ברורים: מניות מקומיות. וזה מה שאנו רואים בבירור: 98.27% מניות ו-0.01% מט"ח.

ביצועי הקרן

בגרף השנתיים הזה אנו רואים את מה שרמזתי עליו למעלה: ניהול מצוין אבל על רקע של תחושה כללית שהכלכלה שלנו מתפקדת היטב. וזאת, מיד אחרי ההלם הראשוני של הקורונה. בסה"כ, עקומה מאוד יציבה, שבה התיקונים המעכלים של העליות נעשים על ידי דשדושים אופקיים ולא ירידות עמוקות במחיר.

וזה המקום שבו נתחיל בשתי סדרות של גרפים: סדרות המראות את מה שהושג כאן מול מה שמהווה את קנה המידה לרוב המשקיעים: מדדי הייחוס הבורסאיים. הסדרה הראשונה תראה את מה שנעשה מול המדדים המקומיים שלנו, והשנייה תראה את מה שהמנהלים הצליחו לבצע מול שווקי חו"ל. בשתי הסדרות אני מראה שלושה גרפים: טווח בינוני (שנה), ארוך (שלוש שנים), וקצר (חצי שנה). הנה הסדרה מול השווקים המקומיים:

והנה הסדרה עבור חו"ל:

ברמה המקומית, פסגות נמצאת מעל כול המדדים (אדום) המיוצגים על ידי קרנות מחקות של תכלית ומגדל. היה ברור שהיא תהיה מעל ת"א 35 (כחול) ואף מדד המניות הקטנות (ירוק) אבל היותה מעל מדד ת"א 90 (כתום) הוא בהחלט הישג מכובד. בטווח הארוך, העניין הזה כבר שונה אבל רואים היטב שיש כאן ניסיון אמיץ ודי מוצלח להיצמד למדד הייחוס העיקרי של הקרן: ת"א 90. ובטווח הקצר? שוב, הצלחה של הקרן לעמוד על שלה ולהיות ממש עם המדד.

מול חו"ל, העניין ברור ומסתכם במילה אחת: ניצחון! וזאת בכל הטווחים מול כל המדדים. הקרן של פסגות (כחול) מוחצת את מדד ה-S&P500 (אדום – קרן מחקה מתכלית), מדד ה-Russell2000 (ירוק – קרן מחקה מהראל) וגם את מדד השווקים המתעוררים (כתום – קרן מחקה מפסגות), בטווח הקצר ועומדת מעל כולן בטווחים האחרים. יש להזכיר כאן שמדד ה-ראסל-2000 הוא מדד המניות הקטנות בארה"ב. בסה"כ, ממבט הציפור, נאמר כך: אם מה שחשוב לכם הוא "הכאת המדדים", הקרן של פסגות עשתה את העבודה בצורה מלאה.

גיוסים ופדיונות

מכל האמור לעיל, ובמיוחד מנקודת המבט החיובית על שני גורמים שציינתי לטובה: הוותק האדיר של הקרן, ללא שינוי מדיניות, והתשואות המופלאות מול מדדי הייחוס, ובכן, משני גורמים אלו הייתם מצפים לפעילות אינטנסיבית ורציפה בזרימת ההון של הקרן הזו. מבט מהיר על מה שקרה בפועל, בשלוש השנים האחרונות, מנפץ את האשליה הזו: גודל הקרן הוא משמעותי כרגע אבל בחודש אחד (אוגוסט 2021) נכנסו כאן כמעט 200 מיליוני שקלים (!) וזה הכפיל בפועל את מה שהיה בפנים.

חוץ מאירוע זה, שממה גדולה. גם לפני הכניסה הגדולה ואף אחריה. בגדול: מי שנמצא שם פשוט לא זז ומי שאיננו שם, פשוט לא נכנס. ומה היא הכניסה הגדולה? אולי זהו מעשה אמון גדול בקרן? לא. אחרי מחקר קטן, מדובר במיזוג של קרנות בפסגות:

ב-11-08 פסגות ת"א MID CAP התמזגה בקרן הנוכחית. וכאן אני חוזר למה שציינתי בחלק של דמי הניהול: לגבי הניהול של הקרן, אין כנראה טענות או מענות. ותנודתיות גדולה במיוחד אין כאן. מה שנשאר הוא ליידע את הציבור על טיבה של הקרן ובמיוחד להראות שמעוניינים ב"דם משקיעים" חדש על ידי דמי ניהול קצת יותר אטרקטיביים. המון הצלחה לכולם.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5110713

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/299

המון הצלחה לכולם!