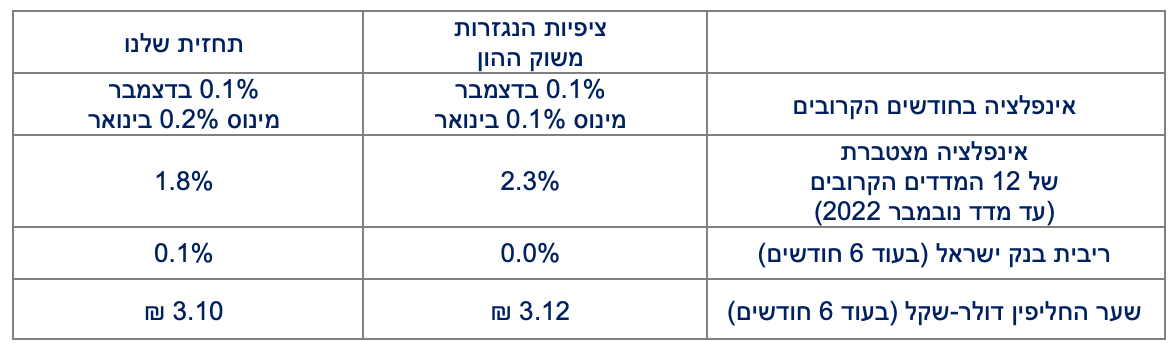

בנק ישראל נשאר בעמדת המתנה. גל התחלואה, האינפלציה היחסית נמוכה בישראל וחוזקו של השקל מאפשרים לבנק ישראל להיות סבלני.

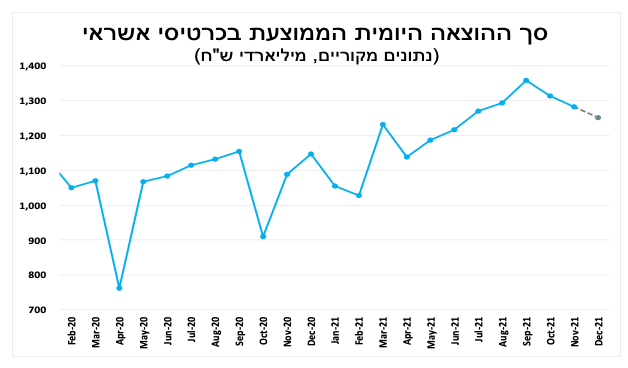

האומיקרון תרם לירידה בסך הרכישות בכרטיסי אשראי בדצמבר, בדגש על ענפי תיירות הפנים והמסעדות.

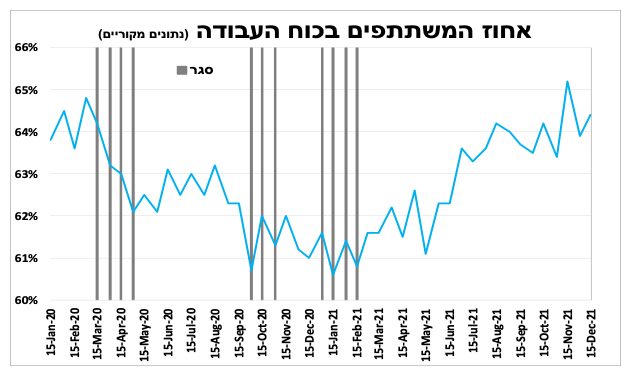

שיעור האבטלה עלה קלות בדצמבר, אך נתוני שוק העבודה רשמו בחודשים האחרונים שיפור.

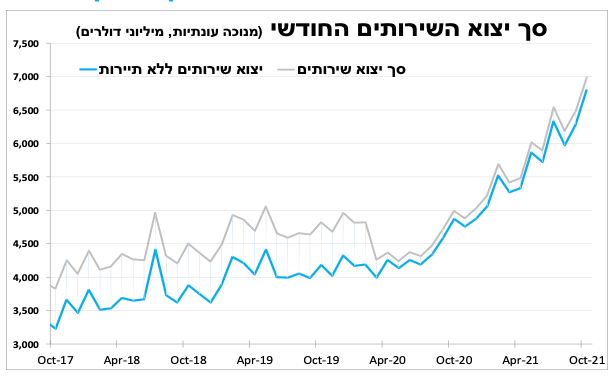

יצוא השירותים של ישראל ממשיך להתרחב והגידול החד ב-2021 בהשקעות יוביל להערכתנו להמשך התרחבות היצוא גם השנה. העודף בחשבון השוטף של מאזן התשלומים בהובלת יצוא שירותי ההיי-טק היה אחד מהתורמים העיקריים להתחזקות השקל. אנו עדיין צופים המשך ייסוף השנה, אך להערכתנו פתיחת פער בין הריבית בארה"ב והריבית בישראל צפויה לקזז (באופן חלקי) את הלחץ המתמיד של הגורמים המבניים לחיזוק השקל.

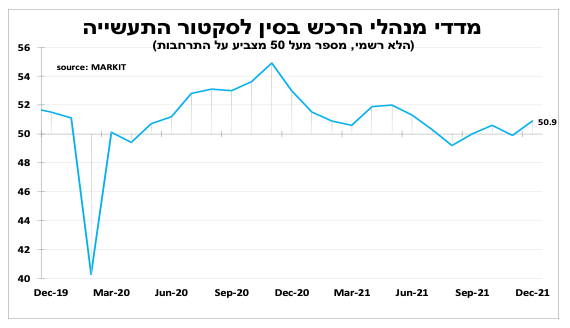

הקלה בצווארי הבקבוק וירידה במחירים תרמו לשיפור במדד מנהלי הרכש בסין לענף התעשייה בסוף 2021, למרות מספר התפרצויות במדינה שגררו סגרים נקודתיים.

האינפלציה שבגבולות היעד וחוזקו של השקל מאפשרים לבנק ישראל להמשיך להיות סבלני

כצפוי, בנק ישראל הותיר את הריבית ללא שינוי וציין שהמדיניות המוניטרית צפויה להישאר מרחיבה לזמן ממושך לאור האתגרים שעדיין קיימים לפעילות הכלכלית בהם גם מצב התחלואה.

ביטוי ראשוני להשפעת גל התחלואה הנוכחי ניתן למצוא בדצמבר כשנרשמה ירידה בסך הרכישות בכרטיסי אשראי, במיוחד בענפי התיירות ובמסעדות.

במקביל הבנק סיים את תוכניות ההרחבה השונות (פורסם בהודעה הקודמת) לאור השיפור בהתאוששות הכלכלית, בדגש על שוק העבודה. סקר כח האדם למחצית הראשונה של דצמבר אמנם הראה על עלייה קלה בשיעור האבטלה בהגדרה הרחבה ל-6.3 אחוזים (6.1% במחצית השנייה של נובמבר), אך עדיין המצב טוב בהרבה בהשוואה לסיום הסגר השלישי כאשר אחוז המשתתפים בכח העבודה חזר עוד בנובמבר לרמתו מלפני המשבר.

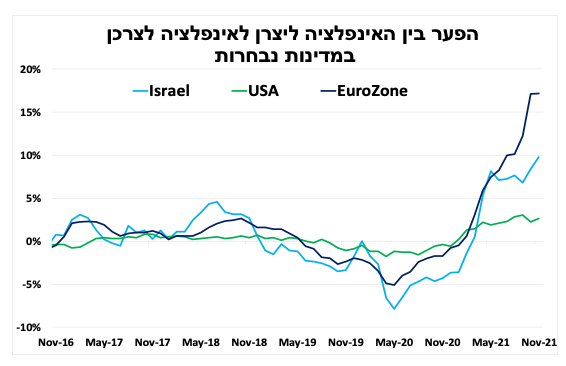

סיום תוכנית הרכישות יתרום לעלייה בתנודתיות, ומחזק את הערכתנו שנמשיך לראות עלייה בתשואות האג"ח, שיושפעו גם מעלייה מקבילה בעולם לאור המשך תהליך העלאות ריבית בחלק גדול מהבנקים מרכזיים בהובלת ארה"ב. יחד עם זאת, בניגוד לבנקים מרכזיים אחרים, אנו לא סבורים שנראה עליית ריבית בישראל לפני הרבעון האחרון של 2022, זאת בשל האינפלציה הנמוכה יחסית בישראל בהשוואה למרבית מדינות ה-OECD, כפי שהדגיש נגיד בנק ישראל בנאומו, ובשל חוזקו של השקל.

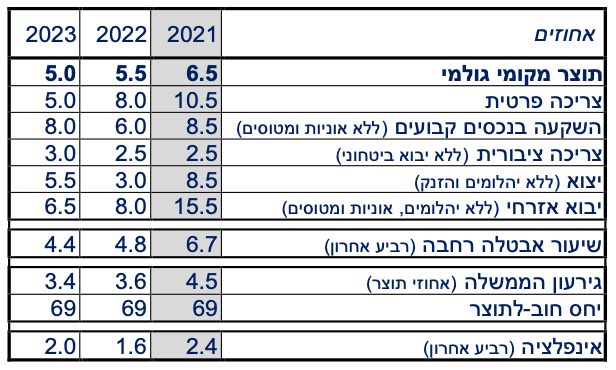

הדבר בא לידי ביטוי גם בתחזיות המעודכנות של חטיבת המחקר של הבנק הצופה שאינפלציה תהיה 1.6 אחוזים בסוף 2022 ו-2 אחוזים בסוף 2023.

במקביל, הבנק עדכן קלות כלפי מטה את אומדן הצמיחה ל-2021 ל-6.5 אחוזים (7% בתחזית הקודמת), אך הותיר את התחזית ל-2022 ללא שינוי על 5.5 אחוזים (עדיין גבוה מהאומדן שלנו ל-4.8%). הבנק לראשונה פרסם תחזית צמיחה של 5 אחוזים ב 2023 (גם פה התחזית גבוהה מהערכתנו ל-4%).

יצוא השירותים ממשיך לתמוך בשקל אך פתיחת פערי הריביות מול חו"ל מפחית מהלחץ לייסוף

יצוא השירותים של ישראל ממשיך לנוע למעלה עם עלייה של 8 אחוזים באוקטובר (על פי נתונים מנוכים עונתיות) ו-40 אחוזים בהשוואה לאוקטובר בשנה שעברה. הגידול החד ב-2021 בהשקעות בענף ההיי טק יוביל להמשך התרחבות היצוא גם בשנים הבאות. דבר זה תומך בהתרחבות העודף בחשבון השירותים ובחוזקו של השקל.

ב-2021 השקל היה בין המטבעות החזקים בעולם עם ייסוף של כ-8 אחוזים מול סל המטבעות (3% מול הדולר ו-11% מול האירו). העודף בחשבון השוטף של מאזן התשלומים בהובלת יצוא שירותי ההיי-טק לצד העליות בשווקי המניות בעולם תרמו לכך, למרות שיא של מעל ל-35 מיליארד דולר ברכישות המט"ח של בנק ישראל. אנו עדיין צופים המשך ייסוף השנה, אך להערכתנו התנודתיות בשוק המט"ח תגדל לאור סיום תוכנית הרכישות וירידה צפויה בהיקף ההתערבות של בנק ישראל. במקביל, פתיחת פער בין הריבית בארה"ב והריבית בישראל צפויה לקזז (באופן חלקי) את הלחץ המתמיד של הגורמים המבניים לחיזוק השקל.

אחרי החגים (בחו"ל) חוזרים הנתונים

בשבועיים האחרונים הפרסומים הכלכליים מחו"ל היו דלילים לאור חופשת חג המולד / ראש השנה. בארה"ב ברביעי יתפרסמו סיכומי החלטת הריבית האחרונה ובשישי יתפרסם דוח התעסוקה האחרון ל-2021. האינדיקאטורים הראשוניים מצביעים על המשך שיפור בשוק העבודה (עדיין לפני האומיקרון), דבר שתומך בעליות ריבית של הבנק המרכזי בארה"ב השנה ובהמשך עליית התשואות.

בגוש האירו יתפרסמו מדדי המחירים ליצרן בחמישי והאומדן לאינפלציה בשישי. המספרים ימשיכו להראות שבאירופה "כח המחירים" של החברות נמוך במיוחד בהשוואה לארה"ב והן מתקשות לגלגל את העלויות על הצרכנים.

מדד מנהלי הרכש בסין הפתיע לחיוב כאשר עלה יותר מהצפי ל-50.9 נקודות בדצמבר. שיפור בביקושים לצד המשך הקלה בשיבושים ובצווארי הבקבוק תרמו לכך, נתון שמעיד על כך שבינתיים התעשייה מתמודדת עם התפרצויות הקורונה באזורים שונים במדינה. במקביל, גם לחצי המחירים מתמתנים לאור פעולות הממשלה לשפר את האספקה ולהוריד את מחירי חומרי הגלם, דבר שאפשר לראשונה מזה כשנה וחצי לחברות להפחית במעט את המחירים. השאלה הגדולה האם מגמה חיובית זו תימשך כאשר האומיקרון יגיע לחופי סין. בחמישי מדד מנהלי הרכש לענפי השירותים ונראה האם המדיניות המוניטרית המרחיבה תרמה לשיפור הסנטימנט לאור החששות מהאומיקרון ומהמשך סגרים.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay