אג"ח ממשלתי ומקרו

מבט שבועי –בדומה למגמה בשנת 2021, שנת 2022 נפתחה במגמה מעורבת בשוק האג"ח הממשלתי. צמודי המדד רשמו ירידות תשואות ועליות מחירים לאורך העקום כולו לעומת מגמה שלילית בשקלים הלא צמודים של עליית תשואות וירידות מחירים. על רקע זה נרשמה עלייה נוספת בתלילות העקום השקלי הלא צמוד, זאת לצד המשך עלייה מחודשת בציפיות האינפלציה הנגזרות. בהודעת ריבית אופטימית יחסית, בנק ישראל הבהיר כי העלאות ריבית אינן על הפרק כרגע.

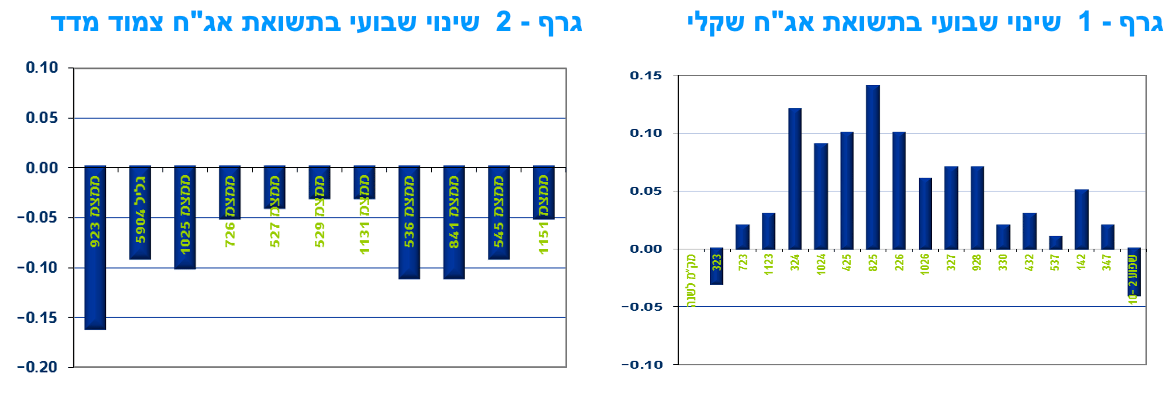

שבוע המסחר הראשון של שנת 2022 בשוק האג"ח הממשלתי המקומי התאפיין במגמה דומה למגמת המסחר לאורך שנת 2021. עליות מחירים נרשמו בצמודי המדד לעומת ירידות מחירים בשקלים הלא צמודים. בלטו בעליות מחירים חדות במיוחד צמודי המדד לטווח של 10 שנים ומעלה שרשמו עליית מחירים שבועית של 1.6%. בחלקים האחרים של העקום הצמוד נרשמו עליות מחירים מתונות יותר. השקלים הלא צמודים נסחרו בירידות מחירים כאשר עיקר עליית התשואות נרשמה בחלק הבינוני של העקום. בחלק הארוך של העקום השקלי הלא צמוד נרשמה עליית תשואות מתונה יחסית כך שתלילות העקום ירדה מעט.

על רקע זה נרשמה עלייה נוספת בציפיות האינפלציה הנגזרות שחזרו לרמה של כ – 2.85% בממוצע לשנה בחלק הקצר – בינוני של העקום ורמה של כ – 2.6-2.7% בממוצע לשנה בחלק הארוך של העקום. מדובר ברמות הגבוהות של התקופה האחרונה. עליית התשואות באפיק השקלי הלא צמוד הייתה מינורית ביחס לעליית התשואות הדולריות כך שפערי התשואה השליליים התרחבו עוד במהלך השבוע.

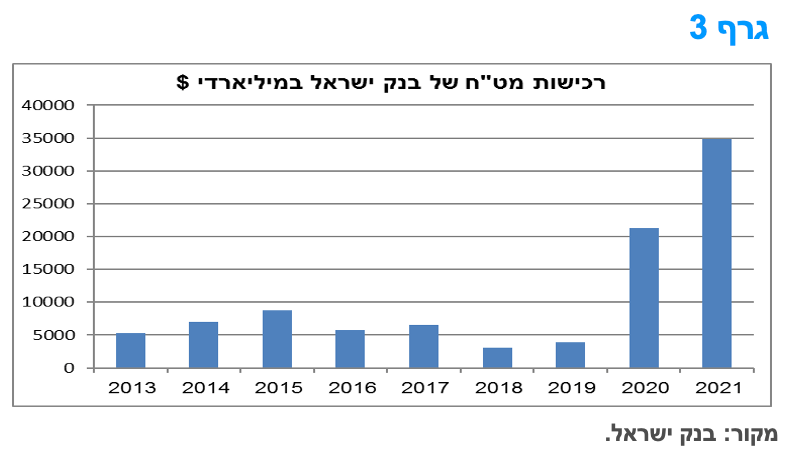

בנק ישראל פרסם כי השלים בחודש דצמבר את תכנית רכישות האג"ח שהוכרזה במרץ 2020. בחודש דצמבר רכש בנק ישראל 1.5 מיליארד ₪ והשלים רכישה של 85 מיליארד ₪. בהודעת הריבית השבוע הכריז הנגיד כי אין עוד צורך בשימוש בכלים מיוחדים כפי בנדרש בראשית המשבר לפיכך נראה כי גם רכישות המט"ח של בנק ישראל יחזרו להיות שלא על פי תכנית רכישות ספציפית כפי שהכריז בינואר 2021 על רכישת 30 מיליארד דולר לאורך שנת 2021. בסיכום שנתי רכש בנק ישראל בשנת 2021 קרוב ל- 35 מיליארד דולר.

יש לציין כי רכישות המט"ח התרכזו ברובן במחצית הראשונה של השנה, עת רכש בנק ישראל כ - 25 מיליארד דולר. בתקופה זו הצליח בנק ישראל לשמור על שקל יציב יחסית סביב רמות של כ- 3.25 ₪ לדולר. במחצית השנייה של השנה, במקביל להורדת קצב הרכישות חזר השקל ורשם התחזקות לרמות של 3.10 – 3.15 ₪ לדולר.

הודעת הריבית של בנק ישראל, השבוע, הייתה אופטימית בעיקרה. נראה כי בשלב זה העלאות ריבית אינן על הפרק.

הוועדה המוניטארית של בנק ישראל החליטה בישיבתה מה-3.1.22, כצפוי, להותיר את הריבית ללא שינוי ברמה של 0.1%. הותרת הריבית באה, על רקע הציפיות לאינפלציה לטווחים הבינוניים והארוכים המצויות בתוך תחום יעד יציבות המחירים (1%-3%). בנוסף, הוועדה המוניטרית מעריכה כי אין חשש להתפרצות אינפלציונית, והנגיד הדגיש את ההבדל הגדול שבין סביבת האינפלציה הנמוכה יחסית בישראל לעומת סביבה גבוהה במידה ניכרת בחו"ל.

באשר לנושא ההתערבות בשוק המט"ח, הנגיד הדגיש את הכוחות הבסיסיים התומכים בתיסוף השקל. הוא ציין שהבנק איננו מעונין לפעול לשינוי מגמת השער וכי התנאים הנוכחיים אינם מצדיקים לעת עתה השקת חבילת התערבות מוצהרת ומוכרזת חדשה, כפי שהיה בראשית 2021 עם התכנית של רכישות בהיקף של 30 מיליארד דולר.

החלטת הריבית נתמכה בהמשך התרחבות הפעילות הכלכלית במשק והתאוששות שוק העבודה, אך זאת תוך עלייה במידת חוסר הוודאות בטווח הקצר והבינוני לגבי עוצמת הפעילות הכלכלית במשק, עקב התפרצות זן האומיקרון בישראל ובעולם. הוועדה ציינה כי העלייה בתחלואה מהווה גורם המגדיל את הסיכון לפעילות הכלכלית, זאת בעוצמה בעלת משמעות מאקרו-כלכלית מהותית. למרות חשש זה, תחזית בנק ישראל לצמיחה בשנת 2022 נותרה גבוהה יחסית (הרחבה בפסקה הבאה), במידה המשקפת להערכתנו צפי אופטימי יחסית לגבי התפתחות התחלואה בשנה זו. בהקשר זה, נציין כי הנגיד הדגיש שהמשק למד לתפקד לצד הקורונה, ואמר שיש לעשות ככל שניתן בכדי להניח לכלכלה להמשיך לפעול.

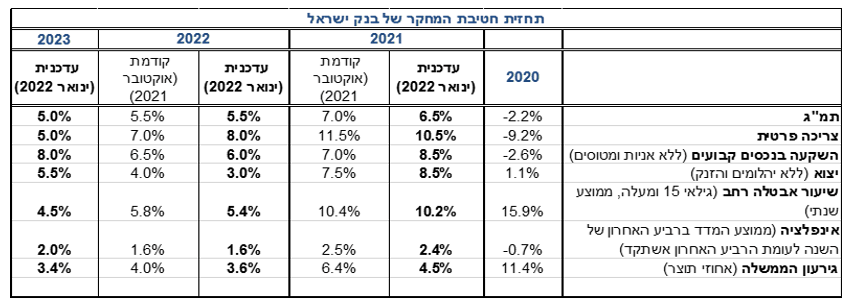

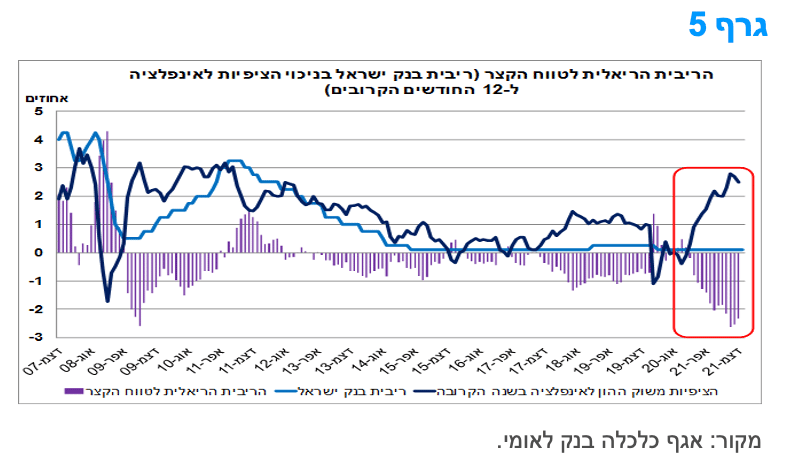

חטיבת המחקר של בנק ישראל מעריכה כי הריבית תעמוד על 0.10-0.25% בעוד שנה. כלומר, בנק ישראל שומר על אפשרות להעלאת ריבית ראשונה במהלך השנה הקרובה, אך לא העלה את הטווח בהשוואה לתחזית מחודש אוקטובר 2021, זאת למרות מגמות ההידוק המוניטרי בחלקים רבים של העולם המפותח. עוד ציינו בחטיבת המחקר כי "התפוגגות השפעות הייסוף, והעלייה של האינפלציה בפועל והצפויה, כך שהריבית הריאלית הנמוכה מבטאת הרחבה מוניטרית חזקה ביחס לעבר, ביחד עם המשך השיפור הצפוי בשוק העבודה, צפויים להביא לכך שהריבית תתחיל לעלות בהדרגה". דהיינו, בנק ישראל מדגיש את הרמה הנוכחית הנמוכה מאוד של הריבית הריאלית הקצרה, גם בראייה היסטורית, אשר מצויה בתחום השלילי ברציפות מתחילת שנת 2021, על רקע עליית ציפיות האינפלציה (גרף 5). לאור האמור, נראה כי תהליך העלאת הריבית (הנומינאלית) עשוי להתחיל בהמשך הדרך, זאת בהנחה שהפעילות הכלכלית תמשיך להתרחב לצד המשך שיפור בנתוני התעסוקה, באופן אשר לא יצדיק את הותרת המדיניות המוניטארית ברמה מרחיבה כל כך. עם זאת, נדגיש כי לא צפויה העלאת ריבית בזמן הקרוב.

על אף התפשטות זן האומיקרון, תחזית חטיבת המחקר של בנק ישראל לשנים 2022-23 משקפת אופטימיות יחסית.

חטיבת המחקר של בנק ישראל פרסמה תחזית מעודכנת למצב המשק הישראלי במקביל לפרסום החלטת הריבית.

לפי התחזית העדכנית, התוצר צפוי לצמוח בשיעור של 5.5% בשנת 2022, ללא שינוי מהתחזית הקודמת של חודש אוקטובר 2021. יתר על כן, בהשוואה לתחזית הקודמת, תחזיות הצריכה הפרטית והיבוא עודכנו מעט כלפי מעלה ב-2022, על רקע הערכה כי התיירות היוצאת תגדל כבר ב-2022 ואילו התיירות הנכנסת תתאושש ב-2023. על רקע זה, וכן עקב הערכה להימשכות השיבושים בשרשראות האספקה גם במהלך 2022, התחזית לצמיחת היצוא וההשקעות ב-2022 עודכנה מעט כלפי מטה. במקביל, גם התחזית לשיעור האבטלה בהגדרתו הרחבה ל-2022 הופחתה ל-5.4% (בממוצע שנתי) והצפי ל-2023 הוא לירידה משמעותית נוספת בהיקף האבטלה הכולל.

באשר למדיניות הפיסקאלית, חטיבת המחקר של בנק ישראל עדכנה כלפי מטה את תחזיות הגירעון והחוב ביחס לתוצר. הגירעון התקציבי הצפוי ל-2022 עודכן כלפי מטה ל-3.6% תוצר והחוב הממשלתי הצפוי עודכן כלפי מטה ל-69% תוצר. בשנת 2023 הגירעון צפוי לעמוד על 3.4% תוצר והחוב צפוי להישאר ללא שינוי ברמה של 69% תוצר. יש לציין כי מדובר באמירה אופטימית מצד בנק ישראל לגבי התוואי התקציבי. גישה זו עשויה לתמוך בנטייה לתוואי של הידוק מוניטרי בהיקף מתון מאוד בישראל, ולצרכי גיוס נמוכים יחסית.

להערכת בנק ישראל, שיעור האינפלציה בארבעת הרביעים הקרובים יעמוד על 1.6%, זאת בדומה להערכה הקודמת. לפי תחזית זו, האינפלציה בסוף 2023 צפויה להסתכם ב-2.0%. הייסוף של השקל תומך בעדכון כלפי מטה בתחזית האינפלציה ל-2022, אך כנגד ישנם גורמים אחרים הצפויים לתרום לעליית האינפלציה ולקזז את השפעת הייסוף. בראש גורמים אלו נמצאת האינפלציה המיובאת, שצפויה לעלות, על רקע העיכובים בשרשראות האספקה בעולם. התחזית של חטיבת המחקר מתחשבת בהחלטות הממשלה לייקור מחירים דרך צעדים כגון מיסוי משקאות מתוקים והעלאת מחירי החשמל בקרוב. כמו כן, בנק ישראל מציין גם את הצפי לעליית מחירי הדיור, ותרומתה לאינפלציה המקומית דרך סעיף הדיור שבמדד. במבט כולל, נראה כי על אף שציין כי הסיכונים לפעילות עלו באחרונה, עקב התפשטות זן האומיקרון, בנק ישראל נותר אופטימי יחסית בראייתו את תמונת המאקרו של המשק המקומי בשנים הקרובות.

פעילות הצריכה ברביע הרביעי של 2021 המשיכה להתרחב בתמיכת השיפור בשוק העבודה.

נתוני התעסוקה והאינדיקטורים לפעילות הצריכה של משקי הבית שפורסמו עד כה, מצביעים על המשך שיפור הדרגתי גם ברביע הרביע של 2021.

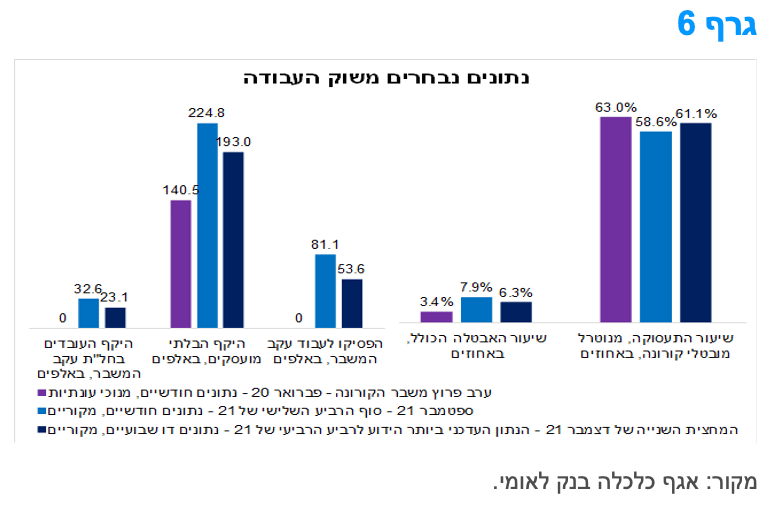

בחינה של נתונים נבחרים משוק העבודה, מצביעה על הימשכות השיפור גם ברביע הרביעי אשתקד. כפי שניתן לראות בגרף 6, שיעור האבטלה בהגדרתו הרחבה בנקודת הקצה הזמינה, שהיא המחצית הראשונה של דצמבר 21, ירד ל-6.3%, נמוך משיעור האבטלה בסוף הרביע השלישי של 21, שעמד על 7.9%. בחינה של היקף האבטלה הכולל לפי רכיבים, מצביעה על ירידה בכל הרכיבים: היקף הבלתי מועסקים (שמהווה את ההגדרה הסטנדרטית של שיעור האבטלה), וכן היקף האבטלה העודפת שנוצרה עקב המשבר – עובדים שהוצאו לחל"ת ומי שנפלטו מכוח העבודה עקב המשבר. במקביל, שיעור התעסוקה עלה לרמה של 61.1% ברביע הרביעי אשתקד לעומת 58.6% בסוף הרביע השלישי. עם זאת, השוואה של הנתונים למצב ערב פרוץ משבר הקורונה (פברואר 2020), מצביעה על כך ששוק העבודה טרם התאושש מהשלכותיו השליליות של המשבר, ולהערכתנו, התאוששות מלאה לא צפויה להתרחש במהלך שנת 2022, אלא רק לאחר מכן.

השיפור המתמשך במצבם הכלכלי של משקי הבית, תמך, כפי הנראה, בפעילות הצריכה של משקי הבית במהלך הרביע הרביעי אשתקד. כך, היקף הרכישות בכרטיסי אשראי (ממוצע החודשים אוקטובר-נובמבר) צמח בכ-4% בהשוואה לרביע השלישי של 2021, מגמה אשר הייתה רוחבית בכל קבוצות המוצרים. גידול נרשם גם בפדיון של רשתות השיווק, אם כי, במידה מתונה יותר. לאור האמור, ייתכן כי נתוני החשבונאות הלאומית לרביע הרביעי של השנה, שעתידים להתפרסם במהלך החודש הבא, יצביעו על המשך התרחבות הצריכה הפרטית.

אולם, יש לציין שהשפעות ההתפשטות המהירה של זן האומיקרון בעת האחרונה, אמנם לא השפיעו על הפעילות ברביע הרביעי, אך הן עלולות להשפיע לשלילה על הפעילות ברביע הראשון של 2022. זאת, לאור העלייה החדה בתחלואה, החמרה מסוימת של הגבלות הקורונה (אשר עשויות להתרחב בהמשך) ועלייה בהיקף הנדרשים לבידוד, התפתחות אשר לה השפעה שלילית על הסנטימנט הצרכני.

מקרו עולמי

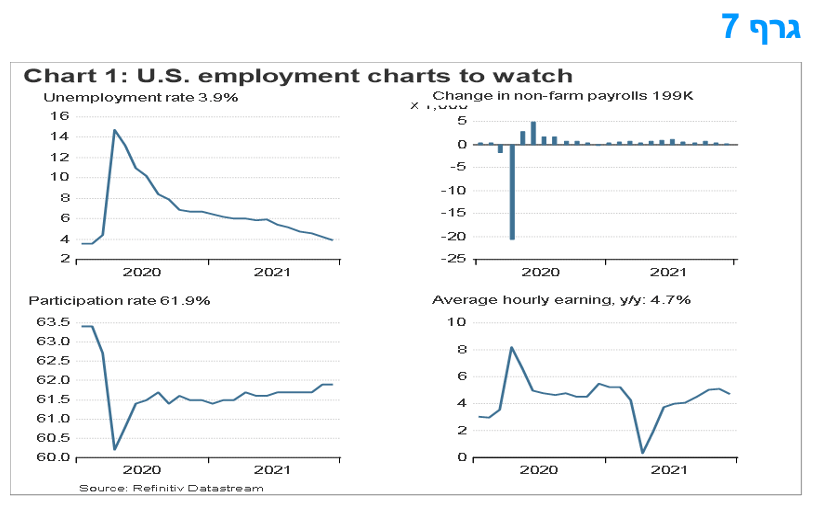

למרות תוספת משרות נמוכה יחסית המשק האמריקאי מתקרב לרמות האבטלה טרום המשבר. מאחר והיקף העובדים באופן עצמאי וכפרילנסרים עלה בשנים האחרונות, ובעיקר במהלך תקופת הקורונה, נראה שההטיה כלפי מטה בשיעור ההשתתפות הלכה והתעצמה ומצב שוק העבודה טוב מאשר התמונה העולה מנתוני ה – BLS (הלמ"ס). פער זה בא לידי ביטוי בתוספת גדולה יותר של מועסקים על פי סקר משקי הבית מאשר על פי סקר העסקים.

בחודש דצמבר, מספר המשרות בארה"ב עלה ב-199,000 בדצמבר, נמוך מאשר ממוצע התחזיות של כ-444,000, ושיעור האבטלה ירד ל-3.9%. התעסוקה המשיכה להתאושש בתחומי הפנאי והאירוח, בשירותים מקצועיים ועסקיים, בייצור, בבנייה ובשינוע ואחסנה. חשוב להדגיש נתוני התעסוקה של חודשי דצמבר נוטים להתעדכן כלפי מעלה בחודשים שאחרי, כך שסביר להעריך שבחודשים הקרובים עדכון נתוני התעסוקה יתרחש כפי שהיה בשנים קודמות.

שיעור האבטלה המשיך וירד ב-0.3 נקודת אחוז ל-3.9% בדצמבר. מספר המובטלים ירד ב-483,000 ל-6.3 מיליון. לפני מגפת הקורונה, שיעור האבטלה היה 3.5%, ומספר המובטלים היה 5.7 מיליון, כך שמבחינת מספר המובטלים ושיעור האבטלה, השוק כמעט וחזר לרמות שבעבר הוגדרו כתעסוקה מלאה. בחודש דצמבר 2021, השכר הממוצע עלה ב-0.6% בהשוואה לנובמבר 2021. במהלך 12 החודשים האחרונים, השכר הממוצע לשעה עלה ב-4.7%.

שיעור ההשתתפות בכוח העבודה נותר ללא שינוי ברמה נמוכה יחסית של 61.9% בדצמבר ונותר נמוך ב-1.5 נקודות אחוז לעומת פברואר 2020. יחס התעסוקה-אוכלוסייה עלה ב-0.2 נקודת אחוז ל-59.5 אחוזים בדצמבר, אך הוא עדיין 1.7 נקודות אחוז מתחת לרמת פברואר 2020. במהלך 2021, שיעורים אלו עלו ב-0.4 נקודת אחוז ו-2.1 נקודות אחוז, בהתאמה. במילים אחרות, למרות השיפור המצטבר בהשתתפות האוכלוסייה בכוח העבודה, שיעור ההשתתפות עדיין נמוך יחסית למצב שלפני הקורונה.

חשוב לקחת בחשבון את העלייה המתמשכת במועסקים עצמאיים, אשר עובדים במסגרות שונות ומגוונות של ה – GIG ECONOMY (פרילנסרים וכיוב'). מדובר באנשים העובדים, ומשתכרים, אשר אינם נקלטים באופן מלא בדו"ח התעסוקה ולכן נוצרת הטיה כלפי מטה בנתוני התעסוקה המדווחים בדו"ח התעסוקה.

לפי מחקר של הבנק הפדרלי של בוסטון, העלייה בהסדרי עבודה לא פורמליים או לא סטנדרטיים בשנים האחרונות מעלה את השאלה האם הערכות ה- BLS (הלשכה לסטטיסטיקה של העבודה) בארה"ב לתעסוקה תופסות באופן מלא ונכון עבודה בלתי פורמלית, מכיוון שעבודה כזו עשויה להיות לסירוגין ועלולה להיעלם ממספר סיבות. בהתאם לכך, ההערכות הרשמיות של מידת הרפיון בשוק העבודה, המבוססות על נתוני BLS, כמו שעות עבודה מצומצמות בקרב המועסקים במשרה חלקית מסיבות כלכליות - עשויות שלא לקחת בחשבון את העובדה של חלק מהאנשים שעוסקים בעבודה לא רשמית בזמנם הפנוי.

להתאמות כאלה עשויות להיות השלכות חשובות על הערכת מצב שוק העבודה. המאמר של הפד של בוסטון מוצא שמדידת מצב התעסוקה על ידי ה- BLS מעריכה בהערכת חסר את שיעור ההשתתפות בכוח העבודה האמריקאי. המחקר מוצא שאם כל העובדים הבלתי רשמיים היו מסווגים כמועסקים, שיעור ההשתתפות בכוח העבודה היה גבוה ביותר מ-2 נקודות אחוז מאשר המדווח על ידי ה - BLS. מאחר והיקף העובדים באופן עצמאי וכפרילנסרים עלה בשנים האחרונות ובעיקר במהלך תקופת הקורונה, נראה שההטיה כלפי מטה בשיעור ההשתתפות הלכה והתעצמה ומצב שוק העבודה טוב מאשר התמונה העולה מנתוני ה - BLS.

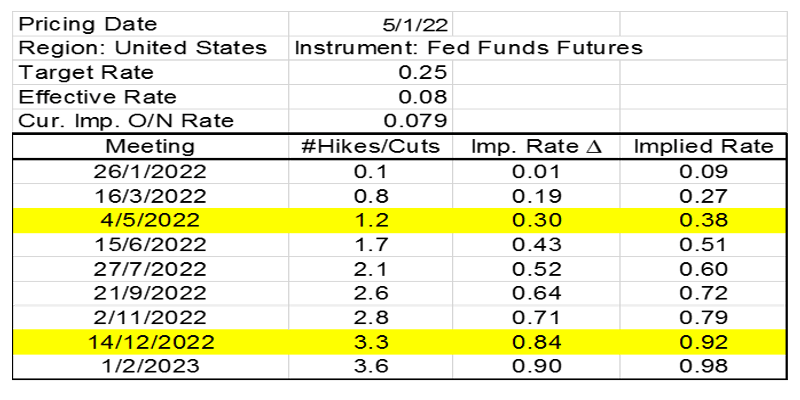

פרוטוקול ישיבת השווקים הפתוחים בארה"ב חושף כי הפד עלול להעלות ריבית כבר בחודש מרץ ביחד עם סיום ה TAPERING .

חברי ה- FOMC המשיכו להציג את אמצע מרץ כמועד סיום לרכישות הנכסים נטו של הפד. חברי ה- FOMC הדגישו את הצורך במידה רבה של "גמישות" ו"שיקולי ניהול סיכונים ". מהדברים העולים בפרוטוקול נראה שאין חובה בפער זמנים בין סיום הרכישות לבין העלאת הריבית הראשונה.

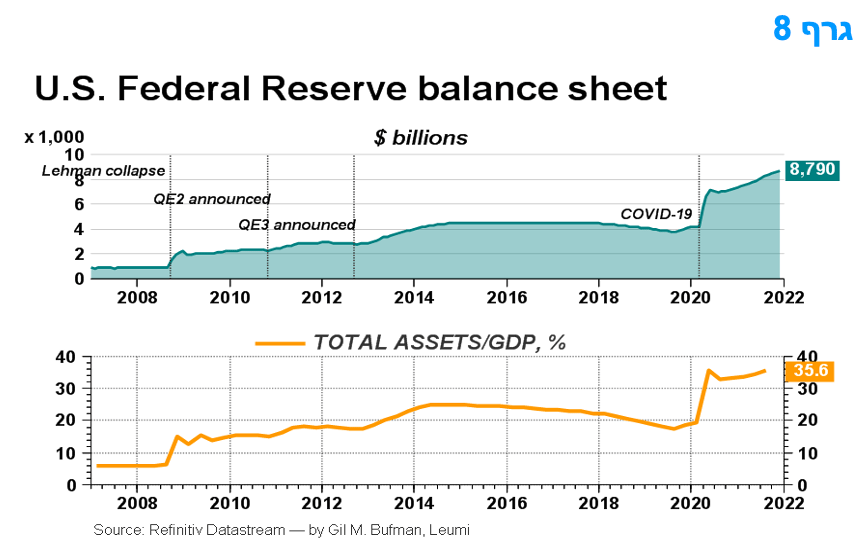

הפרוטוקול מלמד כי צמצום גודל מאזן הפד עשוי להתחיל בקרוב יחסית וקצב צמצומו עשוי להיות מהיר יותר מאשר במהלכי צמצום קודמים, זאת משום שהתנאים הכלכליים שונים מאשר בעבר וגם משום שהמאזן יצטרך להתכווץ במידה ניכרת יותר בפעם הקודמת, זאת לנוכח העלייה החדה שהייתה בגודל המאזן מאז פרוץ המשבר הנוכחי. נושא צמצום המאזן צפוי לקבל משקל הולך ועולה בדיוני הפד הקרובים וה- FOMC צפוי להודיע מהם עקרונות הנורמליזציה.

מאז פרוץ המשבר הנוכחי, גודל מאזן ה-FED מצוי במגמת של עלייה מהירה, זאת בשל רכישות הנכסים בהיקף אדיר, והוא מתקרב ל-9 טריליון דולרים. רמה זו יותר מכפולה מגודלו של המאזן שהיה בסוף 2019, טרום התפשטות נגיף הקורונה. מספר חברי FOMC מצדדים בהפחתת היקף הנכסים המוחזקים במאזן ה-FED, זאת משום מצב המשק האמריקאי כבר איננו מצדיק היקף כה גדול של סיוע מוניטרי, ובעיקר על מנת למנוע מצב של "השתטחות עקום התשואות", מצב שבו הריבית לטווח ארוך תרד ותגיע אל, או אף מתחת, לריבית לטווח קצר-בינוני. במידה וחברים נוספים בוועדה המוניטרית יצטרפו להצעה זו, צפוי שבראשיתו של התהליך של צמצום היקף החזקת הנכסים, עיקר הצמצום יהיה באחזקות של נכסים מגובי משכנתאות (MBS). להערכתנו, במידה והחלטה שכזו תתקבל, ה-FED יציב יעד ארוך טווח של הפחתת המאזן בכ-10% תוצר (כ-2.3 טריליון דולר) לעומת הרמה הנוכחית, כך שהמאזן יפחת מרמתו הנוכחית של כ-35.6% לכ-25% תוצר.

תהליך של צמצום היקף הנכסים המוחזקים על ידו, עשוי להיות גורם התומך בהמשך עליית התשואות ותלילות העקום, כאשר עוצמת העלייה תהיה תלויה בהיקף ובהרכב של מהלך צמצום המאזן כפי שיבחר על ידי ה – FED.

צוות ה-FED וחברי ה- FOMC שניהם העלו את תחזיות האינפלציה שלהם, אך המשיכו לצפות לאינפלציה להתמתן בעתיד הרחוק יותר. חלק חברי ה- FOMC הדגישו כי הגידול האחרון בהצמדות לאינפלציה במשא ומתן על השכר וציפיות של עסקים לאינפלציה גבוהה יחסית עלולים להשפיע על מידת "העיגון" של הציפיות לאינפלציה, תוך כדי הובלה לציפיות גבוהות יותר וגם אינפלציה גבוהה יותר בפועל. חשש שכזה יכול להוביל למהלכי מדיניות נחושים יותר על מנת לעצור תהליכי "ספירלה".

התחזית של צוות הפד לצמיחה כלכלית נותרה חזקה, אבל הייתה חלשה יותר מאשר בפגישת נובמבר, וזהו מצב המשקף עלייה בתחלואה ושיבושים בשרשראות האספקה. חברי ה- FOMC ציינו כי וריאנט של אומיקון מגביר את מידת אי-הוודאות הכלכלית ואת הסיכונים לצמיחה.

רוב חברי ה- FOMC ציינו כי הכלכלה יכולה להגיע לתעסוקה מקסימלית, אם ימשכו קצבי ההתרחבות בשוק העבודה כפי שהיו לאחרונה. חלק מחברי הוועדה ציינו כי ניתן להעלות את הריבית לפני שהתעסוקה המקסימלית הושגה במלואה, זאת במקרה שבו הלחצים האינפלציוניים וציפיות האינפלציה יעלו עוד ובצורה מתמדת. הערות אלה עולות בקנה אחד עם האפשרות של העלאת הריבית עוד בחודש מרץ, בעוד שעד לאחרונה השוק צפה העלאה ראשונה במאי.

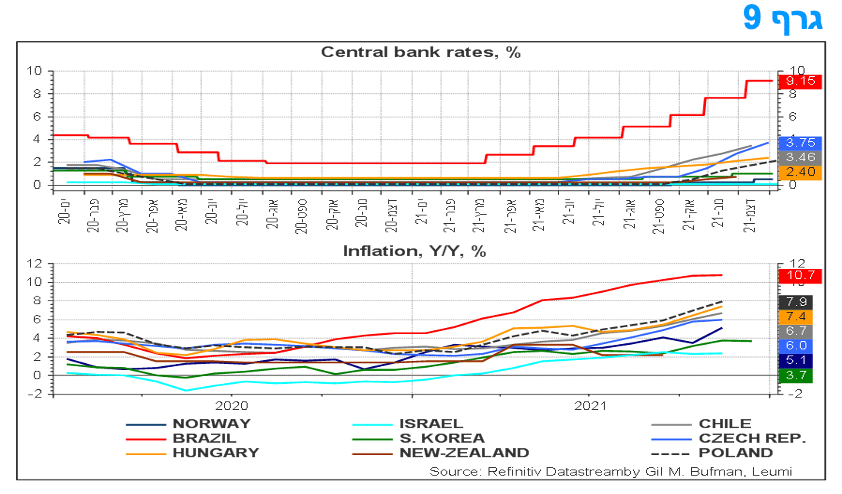

המשך ההידוק המוניטרי בפולין – הבנק המרכזי מגיב בהעלאת ריבית לאחר שהאינפלציה הגיעה לשיא חדש.

הבנק המרכזי של פולין העלה את הריבית ב-50 נקודות בסיס נוספות, ל-2.25% והדרך פתוחה לעוד 75 נ”ב או יותר של הידוק, ל-3.0-3.5%, במהלך 2022. ההחלטה הייתה צפויה והתבססה על כך שהאינפלציה המשיכה לעלות ל-7.8% במדד נובמבר, הרבה מעל ליעד של הבנק המרכזי של 2.5%. אינפלציית הליבה עלתה ל-4.7% -- השיעור הגבוה ביותר מאז 2001.

נראה שהאינפלציה תגיע ל- 8% במדד דצמבר (ולשנת 2021 כולה), מדד אשר ישקף הפחתה זמנית בשיעור המע"מ על אנרגיה כחלק ממהלך "מגן אנטי-אינפלציוני" של הממשלה. עם זאת, ולמרות הפחתת שיעור המע"מ, ההעלאה החדה של תעריפי הגז והחשמל על ידי רגולטור האנרגיה בתחילת 2022 צפויה לדחוף את האינפלציה עוד כלפי מעלה ל כ- 9.0% כבר בקרוב. נגיד הבנק המרכזי צופה אינפלציה של 7.6% בשנת 2022, וזו עלייה בהשוואה לתחזית שהייתה בדו"ח האינפלציה של נובמבר של 5.8%.

המלצות לפעילות: בנק ישראל צפוי להמשיך ולשמור על הריבית ברמת השפל בחודשים הקרובים. עליית התשואות הממשלתיות בארה"ב צפויה להשפיע רק באופן חלקי על עליית תשואות בשוק המקומי. לפיכך מומלצת אחזקת מח"מ בינוני. ציפיות האינפלציה קרובות לרמות השיא של התקופה האחרונה ולפיכך מומלצת אחזקה עודפת באפיק השקלי הלא צמוד.

הודעת הריבית של בנק ישראל השבוע הבהירה כי העלאות ריבית אינן על הפרק כרגע וכי בנק ישראל אופטימי לגבי הפעילות במשק בשנה הקרובה, זאת למרות התפשטות זן האומיקרון בימים אלו. בהמשך לתחזיות הצמיחה האופטימיות לשנים 2022/3, ב"י עדכן כלפי מטה את התחזיות לגירעון וליחס חוב תוצר. הגירעון התקציבי הצפוי ל-2022 עודכן כלפי מטה ל-3.6 אחוזי תוצר והחוב הממשלתי הצפוי עודכן כלפי מטה ל-69%, וב-2023 הגירעון צפוי להיות 3.4 אחוזי תוצר והחוב צפוי להישאר ללא שינוי ברמה של 69% תוצר. זוהי אמירה אופטימית מצד ב"י על התוואי התקציבי וגישה זו עשויה לתמוך בנטייה לתוואי של הידוק מוניטרי בהיקף מתון מאוד בישראל ולמגמות חיוביות בשוק האג"ח, זאת על רקע צרכי גיוס נמוכים יחסית. במקביל, גם התחזית לשיעור האבטלה הרחב החזוי ל-2022 הופחתה ל-5.4% בממוצע והצפי ל-2023 הוא לירידה משמעותית נוספת בשיעור זה. ב"י מעריך כי הריבית תעמוד על 0.10-0.25% בעוד שנה, כלומר שהבנק שומר על אפשרות להעלאת ריבית ראשונה במהלך השנה הקרובה, אך לא העלה את הטווח יחסית לתחזית מחודש אוקטובר, זאת למרות מגמות ההידוק המוניטרי בחלקים רבים של העולם המפותח.

עליית התשואות השבוע בארה"ב מלמדת כי הסיכון העיקרי לעליית תשואות בשוק המקומי יבוא בעיקר מהמשך עליית התשואות בעולם. עם זאת אנו סבורים, כפי שבא לידי ביטוי השבוע, שעליית תשואות בעולם תתורגם רק באופן חלקי לעליית תשואות בשוק המקומי.

העלייה של ציפיות האינפלציה השבוע בסמוך לרמות השיא של התקופה האחרונה מלמדות כי באופן יחסי נראה כי צמודי המדד יקרים יחסית, בעיקר בחלק הארוך של העקום.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה עודפת באפיק השקלי הלא צמוד.

מומלצת אחזקה סינתטית באפיק השקלי הלא צמוד של אג"ח קצר בשילוב אג"ח ארוך.

צמודי המדד מומלצים להשקעה בעיקר בטווח בינוני.

כחלופה להשקעה בשקלים קצרים, מומלצת מכירת IRS לטווח קצר – בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

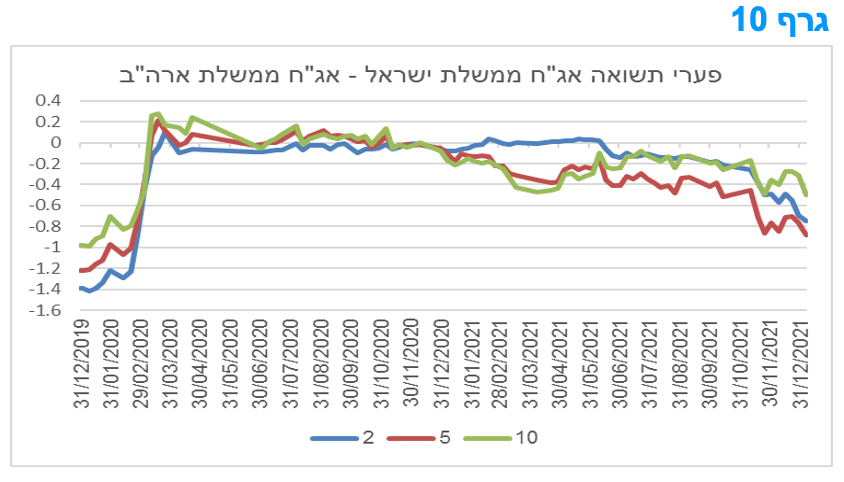

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי על רקע הערכה כי פערי התשואה השליליים בין הריביות השקליות לריביות הדולריות עשויים להתרחב כפי המצב טרום משבר הקורונה (גרף 10).

אג"ח חברות

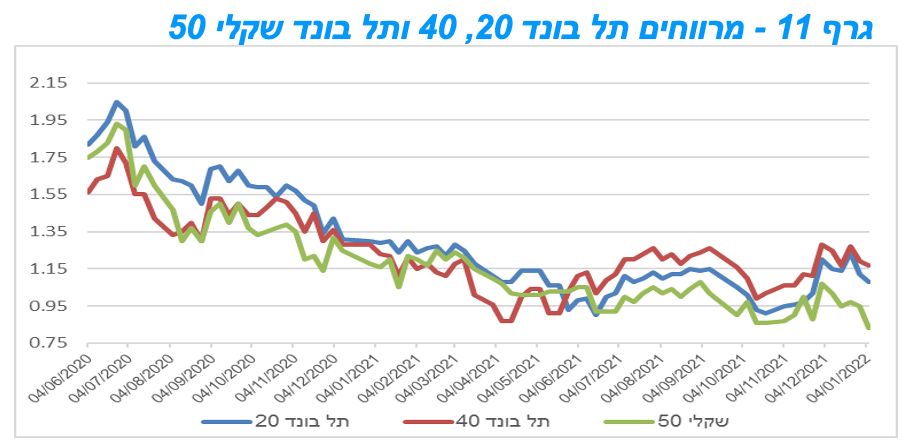

מגמה חיובית נרשמה בשבוע המסחר הראשון של השנה. מדדי התל בונד המובילים רשמו עלייה ממוצעת של קרוב ל 0.4% בהובלת המדדים צמודי המדד. הביצועים העודפים הביאו לירידה ברמת המרווחים. בולטת ירידת המרווחים באפיק השקלי הלא צמוד שם רמת המרווחים חזרה לרמות השפל.

שנת 2022 נפתחה במגמה חיובית באפיק הקונצרני כאשר מדדי התל בונד המובילים רשמו עלייה ממוצעת של כ – 0.4%. בלטו לחיוב מדדי התל בונד צמודי המדד ובעיקר המדדים בדרוגים בינוניים – נמוכים, מדדי התל בונד תשואות וצמודות יתר שעלו ב כ 0.6% בסיכום שבועי. מדדי התל בונד השקליים הלא צמודים רשמו עליות מחירים מתונות יותר, בדומה למגמת המסחר באפיק הממשלתי אך עם זאת שם דווקא נרשמה ירידת מרווחים משמעותית יותר. בגרף 10 ניתן לראות כי המרווח של מדד התל בונד שקלי 50 חזר לרמות השפל ועומד על כ - 80 נ"ב זאת לעומת מרווח גלום של כ 115 נ"ב במדד התל בונד 60 צמוד המדד.

המגמה החיובית באפיק הקונצרני המשיכה להישען על העלייה בתיאבון הסיכון של המשקיעים וכן על רקע המשך הביצועים החיוביים של שוק המניות המקומי ביחס לשוקי מניות בעולם בשבוע המסחר הראשון של השנה. נראה כי גם הודעת הריבית של בנק ישראל והתחזיות האופטימיות לגבי ביצועי המשק הצפויים בשנת 2022 תרמה למגמה החיובית בשוק המניות המקומי ושוק האג"ח הקונצרני.

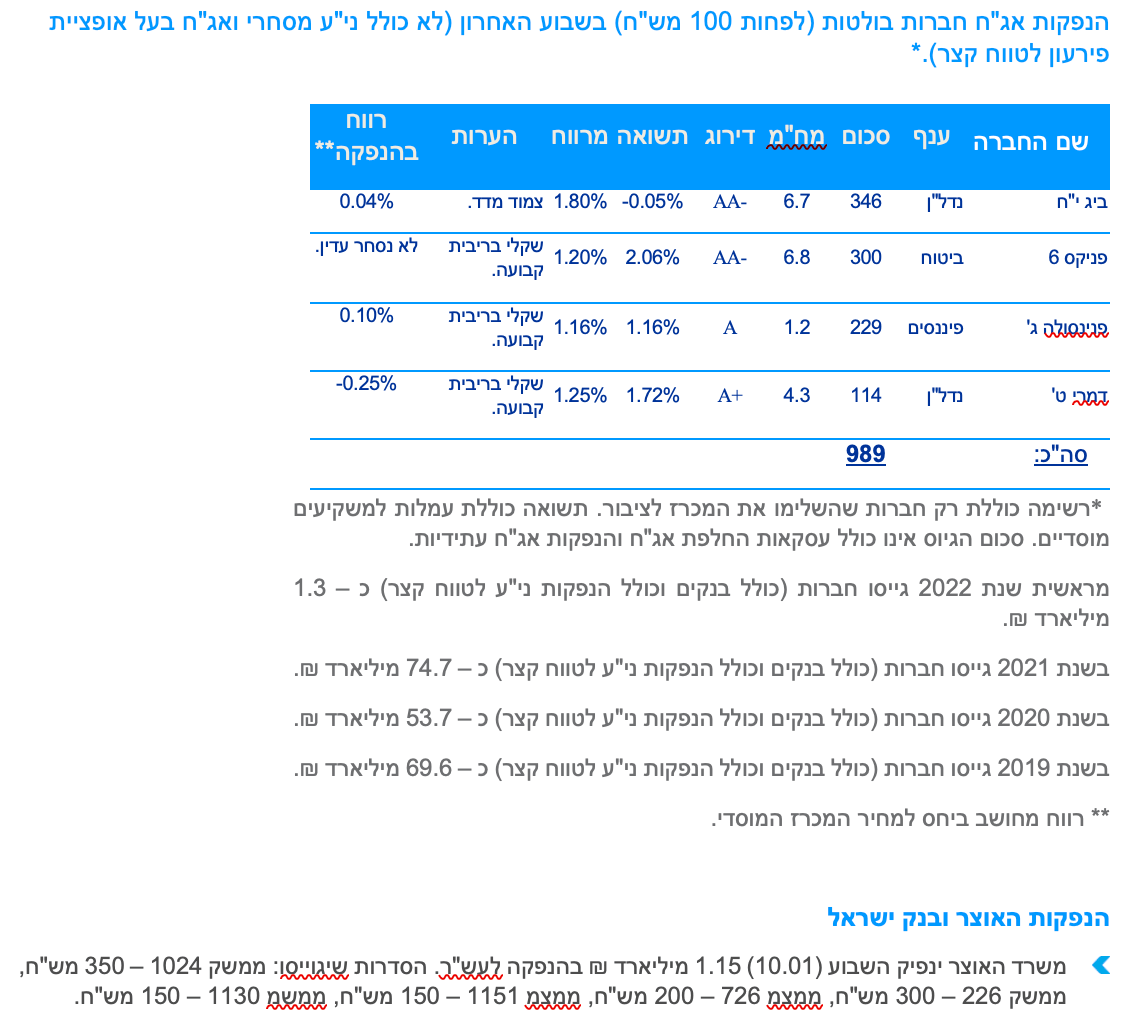

גם שוק ההנפקות החל את שנת 2022 במגמה חיובית כאשר בשבוע המסחר הראשון הספיקו 10 חברות לגייס אג"ח בסך כולל של מעל ל 2.0 מיליארד ₪. בדומה לשנת 2021 מרבית החברות הינן חברות נדל"ן הפועלות בשוק המקומי. בין החברות שגייסו השבוע ניתן למנות את החברות הבאות: ביג, רבוע נדל"ן, אדגר השקעות, דמרי פניקס ופנינסולה.

כפי שאנו כותבים מזה תקופה המרווחים בשוק האג"ח הקונצרני ובעיקר באפיק צמוד המדד בהחלט סבירים להשקעה. מרבית הפרמטרים הריאליים בישראל ממשיכים להצביע על המשך הצמיחה של המשק תוך ירידת שיעור האבטלה והמשך יציבות השקל. על רקע זה אנו סבורים כי הביצועים של האפיק הקונצרני צפויים להמשיך ולהיות טובים מביצועי האפיק הממשלתי.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי