שנת הקורונה השניה שעברה עלינו – שנת 2021 – התאפיינה בכמה מרכיבים ייחודיים שהשפיעו רבות על תקרות המס אשר תפורטנה במאמר זה:

מדד המחירים לצרכן 2021 – עליה שנתית של 2.8%:

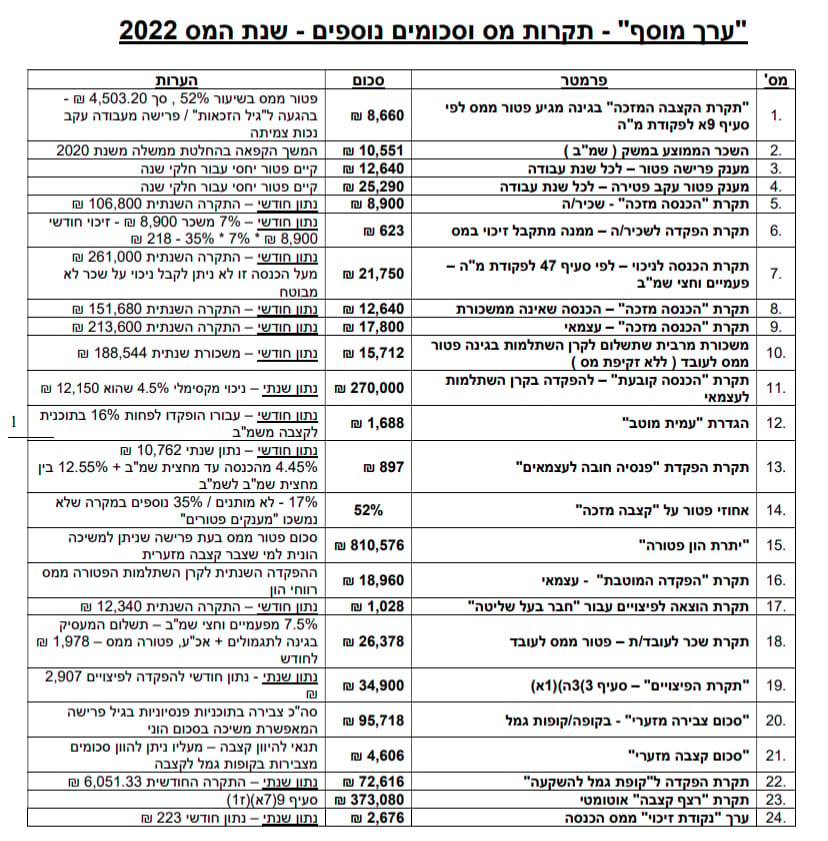

תקרות רבות אשר תפורטנה בהמשך, הינן תקרות אשר צמודות למדד המחירים לצרכן, שעלה השנה בשיעור הגבוה ביותר זה 10 שנים ( מדד מחירים הגדול מ 2% היה בשנת 2011 – 2.2% ) , לאחר מדדים שנתיים מתונים או אף שליליים מאז שנת 2013 . תקרות כאלו, לדוגמה, הינן התקרות המקסימליות לחישוב הטבות המס לשכירים ולעצמאים, תקרת ההפקדה השנתית לקופת גמל להשקעה וכן יתרת ההון הפטורה – המשמעות הפשוטה למי שהכנסתו לא נפגעה במשבר המתמשך היא כי לאחר שנתיים של קפאון בגובה ההפרשות הללו, יקבל הטבות מס גדולות יותר כך ששיעור המס שישלם בפועל יהיה נמוך יותר בשנת 2022.

לדוגמה, תקרת הקצבה המזכה משפיעה על הפטור על קצבאות השאירים מקרן הפנסיה ועל הפטור על קצבת הזקנה, עלתה מ 8,460 ₪ בשנת 2021 ל 8,660 ₪ בשנת 2021 – שינוי קטן, לכאורה, של 200 ₪ לחודש, אך אם ניקח תזרים הכנסות של פורש לגמלאות לגבי קצבה שלא היתה חייבת במס בעבר וחייבת בו כעת, יווצר כעת פטור מס שיסתכם באלפי ₪ לאורך חייו של הפורש לפי תוחלת חייו הצפויה ( 82 / 86 בהתאמה לגבר / אישה ) התלויה באחוז המס השולי שלו, לעומת תקרת הפטור הקודמת.

נתוני מאקרו שנת 2021 – המשק הישראלי:

המשק הישראלי, לפחות בהקשר של נתוני המאקרו שלו, סיים את שנת 2021 בצורה טובה מאד ביחס לעצמו, וכן ביחס למדינות אחרות – אציין כאן מספר פרמטרים אובייקטיביים בהקשר לכלכלה הישראלית.

מטבע - השקל הישראלי הוא אחד המטבעות החזקים בעולם.

גרעון ממשלתי – כ 4.5% בשנת 2021 שנמוך מהתכנון בתקציב המדינה, הרבה בשל פריחת מגזר ההיי טק ופתיחת המשק ב 2021 לאחר ביצוע סגרים בעבר לצד צמצום תמיכה במובטלים/עסקים שהונהגה ע"י ממשלת ישראל.

אבטלה – שיעור האבטלה בסוף 2021 עומד על כ 4.5% - נתון הקרוב מאד לנתון שלפני משבר הקורונה, אם כי יצויין כי הפגיעה הסקטוריאלית עדיין קיימת ( תיירות / פנאי וכיו"ב ) עם השתנות רבה וסטיית תקן גבוהה.

בורסה - עליה של כ 32% בבורסה לני"ע ( מדד תל אביב 35 ) – יותר מאשר בורסות אחרות באירופה וארה"ב.

אינפלציה - אינפלציה של 2.8% - גבוהה, כאמור, ביחס לשנים קודמות אך נמוכה ביחס לאירופה וארה"ב.

נדל"נ - עליית מחירי נדל"נ בשיעור של כ 10% - צפי להתמתנות במגמת העלייה, אך עדיין לא לירידות.

ריבית – ריבית הפריים ללא שינוי בשלב זה – 1.6% ( ריבית בנק ישראל 0.1% + מרווח של 1.5% ) – לעומת צפי לתחילת תהליך העלאת ריבית באירופה וארה"ב.

"הקפאת" השכר הממוצע במשק שהתבצעה בשנת 2020 - עדיין בתוקף

בשל הפגיעה במשק ובכלכלה אשר נגרמה כתוצאה ממשבר הקורונה "הוקפא" בשנת 2021 השכר הממוצע במשק אותו מפרסם המוסד לביטוח לאומי – וזאת מכיוון שנתון זה משפיע על חישוב תקרות שונות בתחום החיסכון הפנסיוני ועל חישוב מבחני הכנסה לקבלת קצבאות שונות של המוסד, לרבות הבטחת הכנסה.

גם בשנת 2022, למרות שיפור גדול ברוב נתוני המאקרו של ישראל, ביחס לנתונים משקיים קודמים וגם ביחס לנתוני מאקרו ממדינות מפותחות בעולם – נשאר הנתון הזה – 10,551 ₪ - ללא שינוי.

למרות השיפור הניכר במצב האבטלה שהוזכר לעיל, הרי עדיין שמצב האבטלה הינו קשה יותר בעשירונים התחתונים מאשר בעשירונים העליונים – בהם ישנה נציגות משמעותית למגזר ההיי-טק – אותו "קטר" שהשפיע לטובה על מצב המשק הישראלי בשנת 2021 – ולולא החלטה "טכנית" זו של הקפאת השכר הממוצע במשק גם בשנת 2021 היו השלכות משמעותיות על נושא המיסוי בשנת 2022.

המוסד לביטוח לאומי מפרסם מידי שנה בחודש ינואר עדכון לשכר הממוצע כהגדרתו בחוק. החוק מגדיר את אופן חישוב "השכר הממוצע" שמשמש כבסיס לחישובים ולעדכונים שונים. בתחום החיסכון הפנסיוני משמש השכר הממוצע במשק לחישוב תקרת ההפקדה לקרן הפנסיה, הפקדה לפנסיית חובה לעצמאים, וחישוב סכומים שיחשבו לקצבה מוכרת מהפקדות העובד והמעסיק, והקפאה חוזרת זאת בחוק "קיבעה" תקרות אלו.

לדוגמה, עצמאי אשר משלם כספים לפי חוק "פנסיה חובה" ישלם בשנת 2022 בדיוק את אותה פרמיה ששילם בשנת 2020 – תקרה של 10,762 ₪ בשנה, אשר מורכבת מ 4.45% מהכנסתו ועד מחצית השמ"ב בתוספת 12.55% מהכנסתו בין מחצית השמ"ב לשמ"ב.

ניתן להבין, בהקשר דוגמה זו, כי למרות ההרעה במצבו הכלכלי של מגזר העצמאים במשבר המתמשך, החלטה חוזרת זו "קיבעה" את מצבם בהקשר זה ואחרים.

לסיכום, המשמעויות הברורות מעדכון / הקפאת התקרות השונות בשנת 2022 מוכיח כי לא תמיד, כמו בתחום ההשקעות לדוגמה, לא ניתן להקיש מאירועים עבר על האירועים שיתרחשו בעתיד – במקרה זה בהתייחס להנחה כי תקרות המס והשכר הממוצע במשק ימשיכו לעלות משנה לשנה, ומכאן לקחת בחשבון נתונים אלו גם בהקשר התכנון הפנסיוני ושיקולי מס עתידיים.

אחרי הכל – מדובר בקבלת החלטה בנושא הנוגע ישירות להווה ולעתיד הכלכלי שלך ושל היקרים לך – גם יחד.

הכותב הינו בעל רישיון יועץ פנסיוני, מנהל מיזם "ערך מוסף".

מאמר זה הינו כללי בלבד , ואין להסתמך עליו מעבר להנחות כלליות שצויינו בו.

אריאל ברזילי צילום אישי

אריאל ברזילי צילום אישי