הקרנות הגמישות בנוף שוק ההון הישראלי

זהו גיליון סיכומים של שנת 2021, ולכן, מבלי לתת ציונים של חשיבות יתרה לסוג זה או אחר של קרנות, איננו יכולים להימנע ממבט מעמיק אחרי מה שקרה בקרנות הגמישות. מדוע? כי הקרנות הגמישות הן הקרנות המייצגות ביותר את יכולתם של בתי ההשקעות למיניהם. אחרי הכול, יש בקרנות האלו חופש פעולה מוחלט למנהלי הקרנות לעשות כרצונם (לרוב עד מינוף של 120% בסוגי ההשקעה כמו מניות, אג"ח, חשיפה למט"ח, וכו...).

לא רק זאת, אלא שביכולתו של מנהל ההשקעות של הקרן להחליט שהוא אינו רוצה להיות בחשיפה גדולה לכיוון נכסי הסיכון כלל. ולהיכנס, כתוצאה מכך, לסוג של בונקר מגן עבור לקוחותיו. כמות המזומנים, או דמוי המזומנים, תהיה, עבורנו, הסמן להבנת היקף החלטה כזו. אוסיף כאן עוד נקודה חשובה: מעבר לגודל החשיפה לקטגורית נכסים עצמה, ביכולתו של מנהל ההשקעות של הקרן לנווט את מידת הסיכון והתנודתיות של התיק על ידי בחירת נכסים ספציפיים שונים ומגוונים, בתוך אותה קטגוריה.

למשל: לבחור במניות יזמות וצמיחה, שהעתיד עדיין ברובו לפניהן, או להיפך, לבחור במניות מבוססות ומוכרות של חברות שעיקר דאגתן היא לתת ביצועים טובים למשקיעיהן (על ידי דיבידנדים) ולדאוג לשמירה על הקיים עם התאמות לסביבה וגידול העסק בצורה איטית יחסית. אם נסתכל בחזית האג"ח, מנהל ההשקעות יוכל לבחור אג"ח בעל דירוג גבוה מאוד (נניח

AAA או

AA) ובכך להבטיח בטחון מוחלט בדבר קבלת הקופונים עד הפקיעה. או, לקחת ריסק גדול יותר, ולרדת מטה בדירוג עד למצב של אגרות חוב הנמצאות מתחת לגבול דירוג ההשקעה. אגב, בקרנות שאנחנו נציג בפניכם כאן, נמצא את שני המצבים האלו בהחלט.

גם כאשר חורגים מסוגי הנכסים הידועים יותר, כמו מניות ואגרות חוב, בידי המנהל להחליט על סוגים מגוונים של השקעות (אגרות לא נסחרות, השקעות אלטרנטיביות, עבודה עם נגזרים, בחו"ל או בארץ, וכו...) שיכולים לקבוע באופן דרמטי את הימצאות הקרן בין המובילות או המפסידות. כל זה כדי לומר: קרנות הנאמנות הגמישות הינן החלון האולטימטיבי למוחם של מנהלי ההשקעות, ואם נעשה השלכה לכיוון בתי ההשקעות עצמם, נוכל לנחש שאותו הלך רוח של מנהל ההשקעות ישקף גם חלק משמעותי מפילוסופיית ניהול ההון של המוסד בו הוא עובד.

למה 5 הקרנות האלו? פשוט מאוד: הן ה-

Top5 בחזית הזו. זאת אומרת, הן הקרנות שהשיגו הכי הרבה תשואה בשנת 2021. והשמות מרשימים למדי: שתי קרנות מהראל, קרן מפרופאונד (הם מנהלי ההשקעות כאשר מנהל הקרן הוא איילון), קרן ממיטב ואחת מפסגות. ומה שמעניין הוא שההבדלים בתשואות, בין הקרן הטובה ביותר והקרן האחרונה מביניהן, לא כל כך גדול (מכ-49% ועד כ-36%). במיוחד כאשר בוחנים את ההבדלים הגדולים הקיימים כמעט בכל הפרמטרים הפונקציונאליים והמהותיים שלהן. נתחיל במבט על פרטי הקרנות ומה הם יכולים ללמד אותנו בעזרת טבלה 1.

פרטי הקרנות

כיתוב: טבלה 1 - נתוני עלות וסיכון של הקרנות

כיתוב: טבלה 1 - נתוני עלות וסיכון של הקרנות

בטבלה 1 אנחנו יכולים להתרשם שכל הקרנות מגיעות מבתי השקעות גדולים ומקצועיים מאוד כאשר להראל יש נציגות כפולה (איתן, והיובל) וכאשר רק בקרן אחת יש הפרדה בין מנהל ההשקעות ומנהל הקרן (איילון ופרופאונד בהתאמה). בנוסף, ניתן לציין שכל הקרנות ניתנות להגדרה כקרנות צעירות יחסית אבל עם מספיק ותק כדי לבחון אותן. הראל איתן ופרופאונד נולדו בסוף 2019 (ממש לפני הקורונה) ושלושת האחרות (הראל יובל, מיטב, ופסגות) מתחילות את המסע מסוף 2017. אבל, חייבים גם לציין שהקרן של הראל יובל, ושל מיטב, עושות זאת עם שינוי מדיניות מהותי ולא בגלל תאריך ההשקה הראשוני שלהן. האם זו נקודה לרעתן? אם זה היה קורה ב-2020 הייתי בהחלט מרים גבה ורואה מכך נקודה שלילית בהחלט. אבל, מסוף 2017 עברו כבר 4 שנים של השקעות, וזה זמן די והותר כדי להקל על השאלות בנושא הזה.

ומכאן אנחנו נכנסים למערבולת של הבדלים בין הקרנות: ונתחיל בסטיית התקן המסמלת את התנודתיות של הקרנות: לדעתי, יש כאן שני מחנות בנושא הזה: הראל איתן, פרופאונד ומיטב עם סטייה מעל ה-1% המורה על תנודתיות סבירה (כאשר לוקחים בחשבון את כמות המניות בתיק...) והקרנות הראל יובל ופסגות עם סביב ה-0.8%. וזה נמוך מאוד כאשר מדברים על סוג זה של קרנות. אזכיר שאנחנו מקשרים את נושא התנודתיות בפועל למידת הסיכון שהמנהל אוהב לקחת, ובהשלכה, לצפי ממנו בדבר תשואות גבוהות יותר. נראה בהמשך אם קיימים קשרים כאלו.

גם בנושא הגודל של הקרנות יש מרווח גדול: מיטב ו-הראל איתן נמצאות גבוה עם 192.30 ו-158.8 מיליוני שקלים בהתאמה, כאשר האחרות נעות באזור הנמוך מאוד של כמות ההון תחת ניהול: 46.30 בפרופאונד, 31.8 פסגות ו-31 בהראל היובל. אגב, מעניין ששתי קרנות, מאותו מבית השקעות (הראל), שהצליחו להימנות ב-

Top5, שונות כל כך הרבה באלמנט הפופולאריות המיוצג על ידי גודל הקרן. לבסוף, הסתכלו על דמי הניהול: מה-0% בקרן של הראל איתן (הקרן הגמישה הטובה ביותר השנה!!) ועד 2.00% בהראל היובל (שוב, שוני גדול באותו בית השקעות).

כאן חייבים להצביע על עניין חשוב לגבי הקרן של הראל איתן: לצד דמי הניהול של 0%, נגבים מקוני הקרן שיעור הוספה של 5% (!!) וזה ממש לא שילוב נפוץ בקרנות הנאמנות אצלנו. מה רצו לומר לנו בהראל? הכוונה, כנראה, לתת תמריץ למשקיעי ארוכי טווח להחזיק בקרן. במקום לגבות דמי ניהול שנתיים של 1.67%, המחזיקים בקרן יוכלו כבר ליהנות מדמי ניהול "חינם" אחרי השנה השלישית של ההחזקה.

וכאן נשאלת השאלה הכללית: האם הגבול העליון, וכל מה שתחתיו, מוצדקים? לדעתי, דווקא בקרנות הגמישות עלינו לתת קצת יותר מרווח פעולה לגבי התמורה המגיעה למנהלי ההשקעות ולמנהלי הקרנות. וזאת כי, עקרונית, החלק האקטיבי כאן אמור להיות המשמעותי ביותר בכל תעשיית הקרנות המנוהלות, מעצם החופש המוחלט הניתן להם. נמשיך מכאן לטבלה 2, המציגה לנו את החשיפות השונות בתיקים.

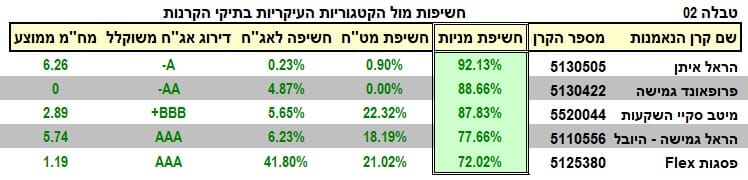

כיתוב: טבלה 2 – חשיפות עיקריות בתיקי הקרנות

כיתוב: טבלה 2 – חשיפות עיקריות בתיקי הקרנות

בטבלה 2 ממשיכים לקבל את הרושם שיש באמת מגוון רחב של דעות בשוק ההון הישראלי. בין חמשת הקרנות, יש המון תפיסות והעדפות כאשר ניתן לחלק את העניין לשלוש קבוצות: אלו שמעדיפים להיות כל כולם במניות (הראל איתן 92.13%) מבלי לנסות אפילו את מזלם בעולם האג"ח (0.23%). הקבוצה השנייה, המכילה את שלושת הקרנות האחרות שיש בהן נגיעה קטנה לעולם האג"ח (פרופאונד, הראל היובל, ומיטב) עם חשיפה קטנה סביב ה-5-6%. ולבסוף, הגדילה לעשות הקרן של פסגות עם 41.80% באג"ח מול 72.02% במניות (האחזקה הנמוכה ביותר במניות מבין כולן).

כמו כן, לא כולן אוהבות את חו"ל: מול חשיפה סביב ה-18-22% בקרנות של הראל היובל, מיטב, ופסגות אנחנו מוצאים את הראל איתן עם 0.90% ופרופאונד עם 0.0% (!!) חשיפה למטבע חוץ. וזה בהחלט מצביע על ההעדפה (וגם על היכולות) של אותם מנהלים לעסוק בשוק הנכסים הישראלי ולא לחרוג לניכר. מעין מיומנות מקומית שאנחנו מכירים להם גם בקרנות אחרות. ועכשיו, לחלק הסקסי של הנתונים המספריים: התשואות! את זה נקבל בטבלה 3.

כיתוב: טבלה 3 – תשואות הקרנות המנצחות של השנה ואלו של שנה שעברה

כיתוב: טבלה 3 – תשואות הקרנות המנצחות של השנה ואלו של שנה שעברה

בטבלה 3 שני חלקים ברורים: מה עשו הקרנות שאנחנו סוקרים כאן, ומה שקרה לקרנות שהיו ה-

Top5 ב-2020. אגב, החלק של הקרנות הטובות של 2021 ממוין על פי התשואות של 2021. והחלק של הקרנות של 2020 ממוין על פי מה שהן השיגו אז. הגיוני. נתחיל בקרנות של 2021: מיד ניתן לראות שכפי שציינתי לעיל, ההפרשים אינם גדולים ואינם שייכים לקנה מידה שונה. הממוצע בין הגבוהה לנמוכה עומד על כ-42%. אבל, מה שמעניין הוא ששנת 2021 אינה נותנת את המיון הדומה לזה שהיינו מקבלים אם היינו ממיינים על פי התשואות מאז התחתית של הקורונה (18-03-2020).

במקרה כזה, בראש כולן: אותה מובילה – הראל איתן עם 182.65% אבל השנייה הינה הקרן של פסגות עם 165.70%. זו הנמצאת אחרונה ב-2021. אחריהן, רחוק, נמצא את מיטב עם 138.80%, פרופאונד עם 126.81% והראל היובל עם 120.38%. מה יותר חשוב בעיני המשקיעים: שנה קלנדארית, המספקת ביצועים אקראיים למדי, או תקופה רציפה מאזורי מחיר חשובים מהותית? לדעתי, המדידה השנייה יותר מעניינת ומלמדת אבל אני מודע בהחלט לחשיבות של המדידות הקלנדאריות למטרות השונות (אדמיניסטרטיביות, בונוסים, שיווק ופרסום, וכו...). כל אחד ייבחר ויחליט.

בכל מקרה, ומכל נקודת מבט, אלו ביצועים מצוינים. ומה לגבי המנצחות של 2020? נאמר זאת כך: לפנינו הוכחה נוספת למה שכתוב בהרבה מאוד דיסקליימרים: "ביצועים נוכחיים אינן מבטיחים ביצועים עתידיים". כמו כן, השמועה בשוק ההון אומרת שבחירת מנצחים של תקופה מסוכנת כי השוק נוטה לשנות העדפות ולקדם תצורות שונות כל כמה זמן. בכל אופן, אחרי 2020 ראינו את אושן-יצירה עם 48.79%, פסטרנק עם 42.25%, קסם עם 40.46%, מור עם 38.66%, ולבסוף את דולפין עם 35.03%. ממוצע בין הגבוהה לנמוכה של כ-42% גם כן (!!). מדהים איך שנתיים שונות כל כך מניבות ממוצע זהה! ומה קרה לאותן מנצחות מהעבר השנה? חלק הניבו חצי ממה שהושג ב-2020 (אושן-יצירה, פסטרנק, ודולפין), והקרן של מור הצליחה להביא הביתה רק 11.59%, אבל עדיין חיובי. ההפתעה הענקית הייתה בקרן של קסם: תשואת 2021: מינוס 2.58% (!). ממקום שלישי בטופ-5 לתשואה שלילית. מהפך די מדהים שאיננו יודעים את מהותו אבל המצביע על ניהול שונה דרמטית הדורש חשבון נפש בהחלט.

ביצועי הקרנות בגרפים

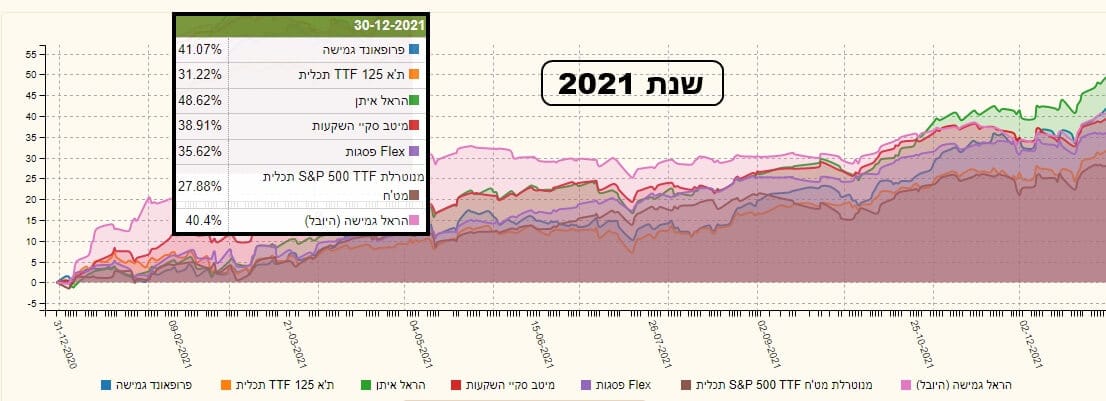

כמו שכולנו יודעים, תמונה אחת שווה אלף מילים. ובמקרה של השקעות, אין כמו גרפים כדי להראות לנו את ההתפתחות של המגמה, ולא רק את המספרים היבשים הסופיים. ניקח לדוגמה את גרף 1, המתאר לנו את מה שקרה ב-2021 בקרנות הגמישות, יחד עם מדדי מניות עיקריים: מדד המניות הישראלי, ת"א 125, ומדד המניות העיקרי

S&P500 האמריקאי. שניהם מיוצגים על ידי קרנות מחקות מנוטרלות מט"ח.

כיתוב: גרף 1 – התפתחות שנת 2021

כיתוב: גרף 1 – התפתחות שנת 2021

קודם כל, אנחנו רואים כאן שכל הקרנות הגמישות, למרות האופי השונה מאוד של פריסת הקטגוריות בתיקי ההשקעה שלהן, "הכו" את המדדים שוק על ירך. גם את הישראלי (31.22%) וגם את האמריקאי (27.88%). אגב, שימו לב שהמדד הישראלי עשה יותר מחברו מחו"ל (!!). אבל, בנוסף, שימו לב לשתי הקרנות מבית הראל: בזמן שהקרן הראל איתן עולה באיטיות ובאפקטיביות (ירוק) במשך כל התקופה המוצגת, הקרן של הראל היובל (סגול) עלתה יפה בתחילה אבל התייצבה ודשדשה רוב השנה. ולמעשה, רוב ההפרשים בין הקרנות נוצרו לקראת סיום השנה (מאוקטובר).

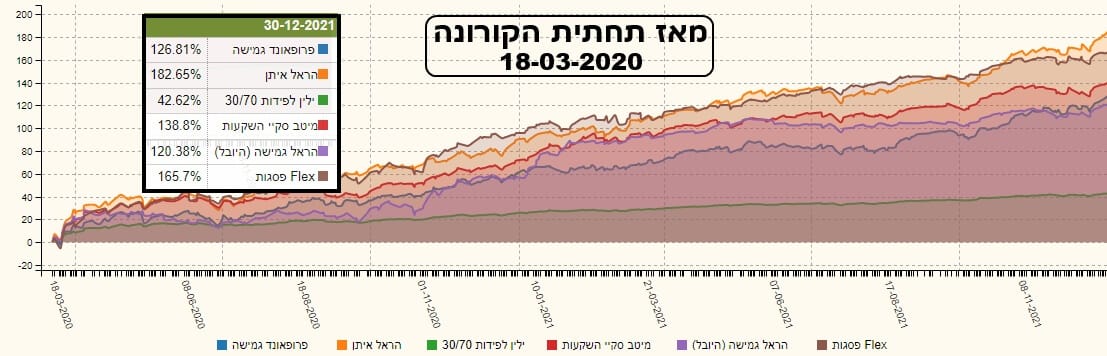

מכאן נמשיך לגרף 2, המציג לנו את מה שקרה בקרנות מאז תחתית הקורונה (18-03-2020).

כיתוב: גרף 2 – מבט מאז תחתית הקורונה, כולל קרן 30-70

כיתוב: גרף 2 – מבט מאז תחתית הקורונה, כולל קרן 30-70

בגרף 2 אנחנו רואים היטב איך הדברים התפתחו: בניגוד לשינוי הדרמטי שקרה לקראת סוף 2021, כאן יש לנו רצף הישגים די קבוע של הקרנות כאשר בראש הפירמידה עומדים כל הזמן הקרן של הראל איתן (כתום) והקרן של פסגות (חום). יותר מכך, ניתן לראות איך היכולות המיוחדות של מנהלי הקרנות, כאשר נותנים להם יד חופשית, מצליחות לעלות הרבה מעבר למה שמקובל כהשקעה נפוצה עבור מי שאוהב סיכונים: קרן 30-70 (30% מניות). הסגמנט הזה מיוצג כאן על ידי הטובה מבין הקרנות האלו והיא הקרן של ילין לפידות (ירוק) הנעה באופן עקבי ויציב בתחתית הגרף. נסיים עם מבט על הטווח הקצר של אותן קרנות גמישות, על ידי גרף 3.

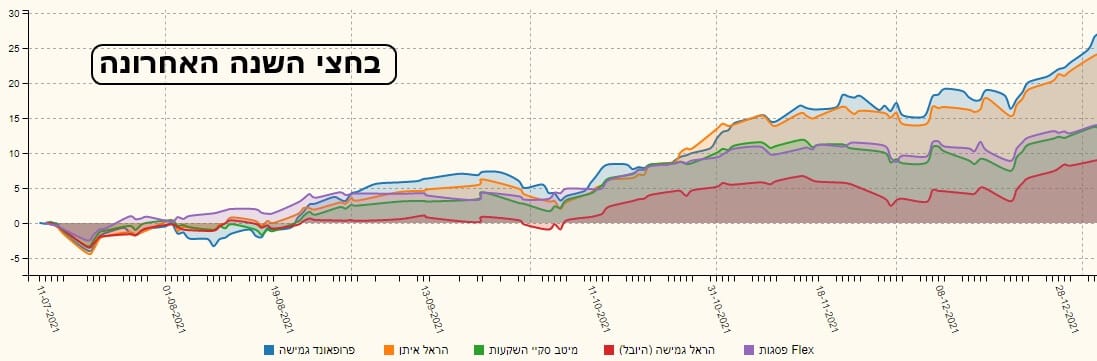

כיתוב: גרף 3 – ביצועי הקרנות בחצי השנה האחרונה

כיתוב: גרף 3 – ביצועי הקרנות בחצי השנה האחרונה

האם משהו השתנה, כאשר אנחנו מסתכלים רק מזווית של הטווח הקצר מאוד: חצי שנה? רק קצת. שתי הקרנות המובילות עדיין בראש אבל קצת החליפו הובלה (פרופאונד מעל הראל איתן). פסגות אינה האחרונה ובמקומה הגיעה הראל היובל. ובאמצע נמצא את מיטב הצמודה לפסגות.

גיוסים ופדיונות וסיכום קצר

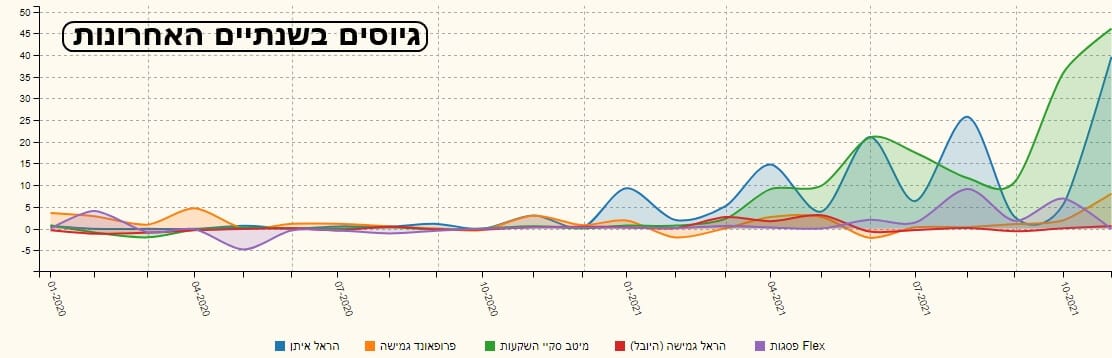

לא ניתן לתת תמונה אמיתית של מה שקרה בשנה האחרונה בקרנות הגמישות המנצחות ללא מבט על נושא הגיוסים שלהן. וזה מיושם בעזרת גרף 4.

כיתוב: גרף 4 – גיוסי הקרנות בשנתיים האחרונות

כיתוב: גרף 4 – גיוסי הקרנות בשנתיים האחרונות

מה שמדהים כאן היא פריצת הדרך של הגיוסים בקרנות הראל איתן (כחול) ומיטב (ירוק). עבור הראל איתן, אין ספק שלכל אורך הסקירה ראינו שיש בהחלט הצדקה לתשומת הלב היתרה שהקרן הזו מקבלת עכשיו. למעשה, היא עכשיו הגדולה מבין כל המנצחות המתוארות בדפים אלו. אבל מיטב? מה קורה כאן? היא לא הצטיינה במיוחד בשנת 2021. וכאשר מסכמים את השנה, היא עדיין לא נמצאת בראש שום הישג ממשי. למרות זאת, גיוסיה מדהימים, וזאת מאביב 2021. מבין האחרות אציין את הקרן של פסגות (סגול) שעושה סימנים של התעוררות אבל עדיין רחוקה ממה ששתי האחיות שלה, שכבר הזכרתי כאן, מצליחות לייצר כתזרים הון.

סיכום קצר:

לפניכם חמשת הקרנות הגמישות הטובות של שנת 2021: ה-טופ-5. האם נראה ב-2022 חזרה על מה שראינו ב-2021 ובסופה נראה שהקרנות שלפנינו הפסיקו לתת ביצועים טובים למאמינים בהן? אינני יודע אבל עד כה אין סימנים לכך, כאשר הגיוסים, במיוחד בהראל איתן, מעידים שהיכולות שלה מקבלות הכרה אצל המשקיעים. אזכיר שוב: הממוצע בין התשואה של הקרן הגבוהה ביותר וזו הנמוכה ביותר של 2021 היה זהה לזה של אותו ממוצע ב-2020 (!!) כאשר השנים היו כה שונות! יותר מזה: על פי החשיפות, הגדלים, סטיות התקן, יש המו שוני בין הקרנות. ולמרות זאת, הן הצליחו לתת מקבץ די קרוב של תשואה נאה. מה זה אומר? לדעתי, זה מרמז מאוד על הקורלציה הגבוהה הקיימת עדיין בשוקי ההון בין נכסי ה-

Risk On. ההפרשים בין הקרנות פשוט משקפים את יכולות המנהלים לבחור מנצחים בתוך הקטגוריות. בכל מקרה, בתי ההשקעות שלפנינו מכובדים ומוכרים ואנחנו בהחלט נעקוב ונראה מה יקרה אחרי השמות האלו. שנה אזרחית טובה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com