גיוון היא מילת מפתח בניהול השקעות. רבים וטובים חושבים שכאשר הם קונים מניות שונות, או אפילו מדדי מניות שונים, הם מגוונים מספיק. ברור שזו טעות קשה. כאשר השגרה היא של שקט מוחלט, מכל הכיוונים הכלכליים והפוליטיים, ייתכן שגוון תוך-קטגוריאלי יכול להיחשב כמספיק טוב. אבל, לרוב, ובמיוחד בזמנים קשים אלו, כאשר העולם מתחלק לשני סוגי נכסים:

Risk On ו-

Risk Off זה ממש לא לעניין.

הגיוון הפנימי, בתוך הענף, לא ישנה כמעט דבר כאשר הבורסות ינועו מגמתית. ולעיתים, גם גיוון של נכסים השייכים לקטגוריות קרובות (למשל, מניות כבדות מול מניות בעלות שווי שוק בינוני) לא יצליח לתת לכם את התפקיד שהגיוון מיועד לקיים.

בעצם, מה בכלל אנו מנסים להשיג על ידי גיוון בתיק ההשקעות? דבר פשוט אחד: חוסר קורלציה מודגש בין הנכסים השונים שאנו מחזיקים. זאת אומרת: כאשר אלו יירדו, האחרים אמורים לעלות או לפחות לדשדש. ולהיפך. הסיבה שאנו מעוניינים בכך גם היא פשוטה: למנוע הכפלת סיכון מוסווה.

אם ניקח דוגמה פשוטה: מדדי מניות גלובליים. גיוון גיאוגרפי לא מושכל אינו מבטיח דבר בימים אלו. למעשה, ישנה קורלציה די חזקה בין המדדים של השווקים של המדינות המפותחות. ולמרות שמדדי ארה"ב, אירופה, ישראל, בריטניה, וכו... מכילים חברות שונות, ה"שוק" כולו, באותן מדינות, ינוע כיוונית בצורה די זהה. וכך, השקעה במדדים כאלו תהווה השקעה עם חשיפה כוללת לכיוון מסוים. זאת, בניגוד, למשל, בשוק המניות הסיני.

ההקדמה הארוכה הזו מנסה לתת הסבר לסיבה שבחרתי בקרן הנוכחית: היא מייצגת תחום השקעה למחפשי גיוון. משהו שאינו שייך ב-100% לאף תחום, עד הסוף, ויכול בהחלט לתת תקופות לא קורלטיביות לכל חלק, או חלק, ממה שהיא מייצגת: אגרות חוב, השקעה בחו"ל, צמידות מט"חית, מניות, ודירוג אג"ח. בסה"כ, קומבינציה מעניינת. הבה נתחיל.

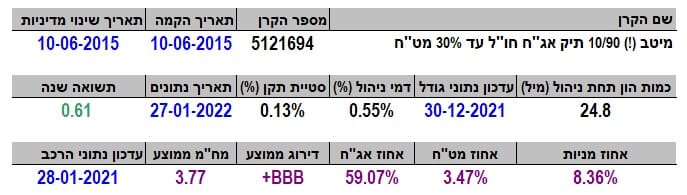

פרטי הקרן

הקרן מגיעה מבית מיטב, והיא כבר לא צעירה בכלל. היא הוקמה באמצע 2015 ומאז הקמתה לא שינתה מדיניות בצורה מהותית. למרות שהיא עוסקת בתחום האג"ח הדי ספקולטיבי, עם דירוג ממוצע של

+BBB, ניתן להתפעל מסטיית התקן המאוד נמוכה שלה סביב 0.13%. זאת, במיוחד, כאשר אנו נזכרים שיש במנדט של הקרן יכולת לקחת כ-10% מהתיק מניות. תיכף נראה את התרגום של התנודתיות הנמוכה הזו בגרף הביצועים של תנועת המחיר של הקרן.

האם היא יקרה? ממש לא, וזאת בלשון המעטה. היא נמצאת במקום הזול ביותר בענף שלה ("אג"ח מוגנת מט"ח") עם דמי ניהול של 0.55% בלבד. ועם מיקום כזה אי אפשר להתווכח... מה שכן, כל התחום הזה די סבל לאחרונה אבל הקרן של מיטב הצליחה בכל זאת להניב תשואה חיובית של 0.61% (מעודכן ל-27-01-2021). תשואה שהצליחה להביא אותה למקום הראשון מבין כל קרנות הענף שנה אחורה.

האם החשיפות יאמרו לנו דברים מעניינים? הנה הממצאים: במקום 10% מניות יש 8.36%, דהיינו הפרש לא גדול במיוחד. אחוז חשיפת המט"ח נמצא ב-3.47%, זאת אומרת הרחק מאוד ממה שניתן להגיע: 30%. ומה גודל ההחזקה של האג"ח? עיקר עיסוקה של הקרן בחו"ל? רק 59.07%! במקום ה-91% שהיינו מצפים להם כאשר ראינו את החשיפה המנייתית. לכן, המסקנה פשוטה: מנהלי הקרן הקטינו לאחרונה סיכונים על ידי החזקה מעטה של אותן אגרות מדורגות נמוך. ויחד עם זה הם גם הגדילו בצורה משמעותית את הנטרול הדולרי. האם שני הצעדים האלו הביאו לתוצאה? הייתי אומר שכן אבל לא בצורה של הישג חיובי אלא יותר כהגנה על הקיים וניסיון "לסבול פחות" מאשר הקרנות הדומות לה. גם את זה נראה בהמשך.

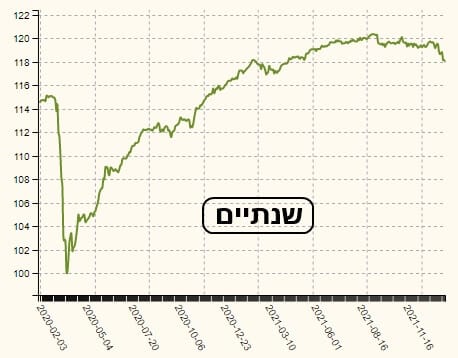

ביצועי הקרן

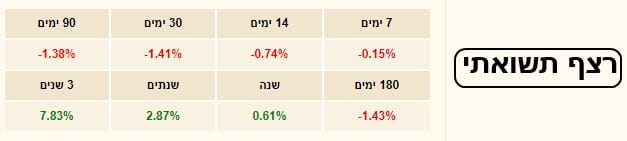

גרף השנתיים הזה אומר לנו את כל מה שאנו רצינו לדעת על הקרן כאשר מסתכלים עליה לבדה. ראשית, מאז סיום הירידות של הקורונה היא הצליחה לחזור מעל נקודת ההתחלה ובצורה יפה. וזאת בעולם של אג"ח, אשר בעיקרו, הינו יותר סולידי ממניות גם כאשר מדובר באג"ח פחות מדורג. יתר על כן, רוב השנה האחרונה הייתה שנה של דשדוש בשוק הזה. ולמרות הכול, התכונה העיקרית הנראית לעין כאן היא התנודתיות הנמוכה. גם כאשר יש כיוון וגם כאשר הכיוון הוא אופקי. בואו נראה את הרצף התשואתי כדי לקבל רמזים על טיבה של הקרן:

כידוע, אנו מחפשים כאן עלייה מדורגת של מספרים ירוקים. ומה אנו מוצאים? ישנה עלייה מדוגרת בהחלט אבל החלק הראשון של הטבלה, דהיינו החלק המייצג את הטווחים הקצרים, עד 6 חודשים, הוא חלק עם מספרים אדומים. האם זו בעיה של הקרן? או של השוק הזה ספציפית? ברור שלפנינו תצוגה הנובעת ממה שקרה בשוקי ההון מאז סתיו 2021. השפעת הניהול עצמו בקרן היא קטנה, אם בכלל קיימת. לכן, למרות שזה לא ממש אופטימאלי, הייתי נותן ציון עובר לרצף התשואתי הזה. נמשיך מכאן להשוואה מול מדדים.

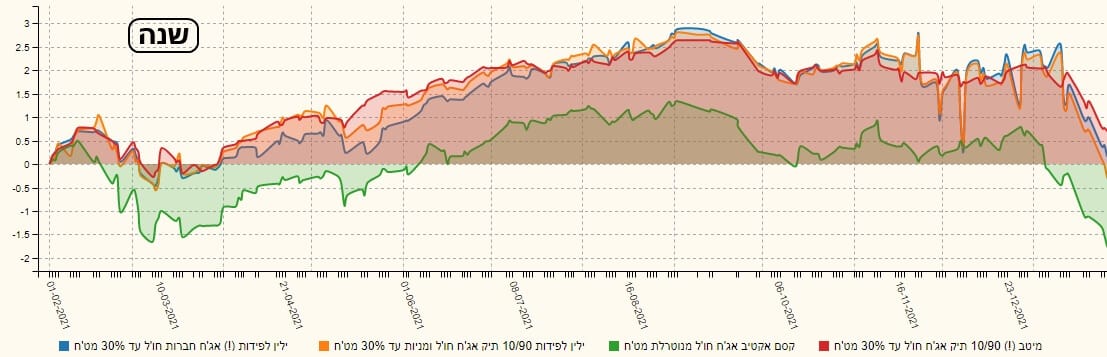

בגרף הזה, של שנתיים, אנו רואים את הקרן של מיטב (ירוק) מול קרן מחקה, העוסקת בתחום זהה לה, ממגדל (כתום), וגם את המדד העיקרי שלנו לאג"ח, גם עם קרן מחקה של תכלית על ת"א בונד 60 (כחול). מה שאנו רואים ברור ומובן וידוע כבר זמן מה: שוק האג"ח המקומי הטוב עולה בהרבה באיכותו על שוק האג"ח בחו"ל, וזאת גם כאשר מדובר באג"ח פחות מדורג. היתרון של ת"א 60 ברור ומובהק גם בגלל היותו מכיל כל כך הרבה רכיבים צמודים שאינם קיימים בחו"ל. אבל, מול הקרן המחקה, הקרן של מיטב מיטיבה עם משקיעיה. לא רק על ידי תשואה יתרה (חיובית מול שלילית) אלא על ידי התנודתיות החזקה שש בקרן המחקה מול זו הקיימת בקרן של מיטב. וכידוע, המשקיע הישראלי פשוט שונא תנודתיות! נמשיך לכאן לשתי השוואות מול קרנות דומות לזו של מיטב עם טווחים שונים:

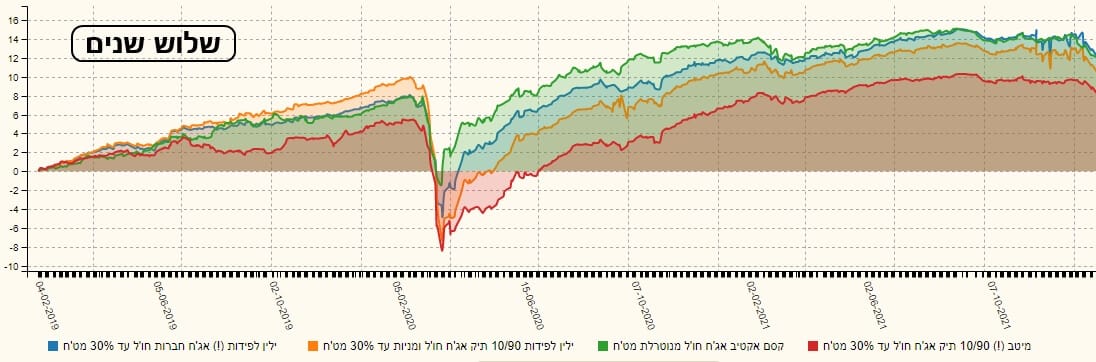

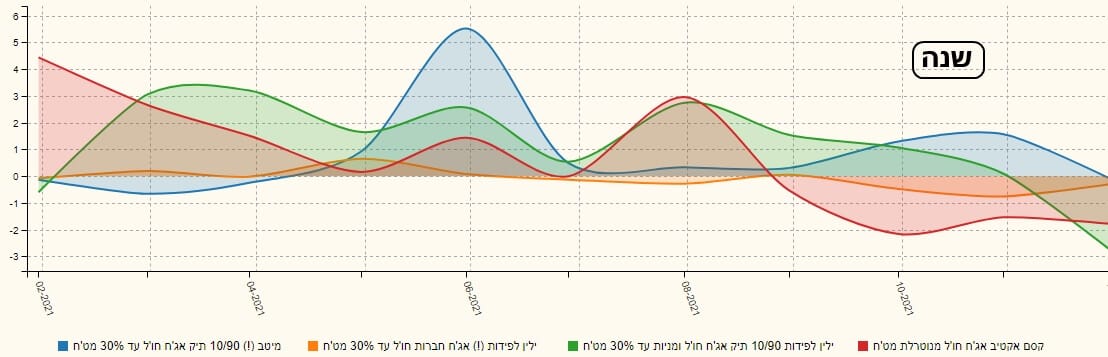

בגרף הראשון, של השלוש שנים, אנו רואים שהיה קשה לקרן של מיטב להיות טובה יותר מהאחרות בגלל האופי היותר שמרני שלה. גם לפני הקורונה אבל במיוחד אחריה, כאשר הרצון להקטין סיכונים האט בצורה משמעותית את תקומתה. למרות זאת, היא הצליחה לחזור לרמה שממנה היא ירדה את ירידות הקורונה ובגדול. אבל, כאשר אותה תקומה התחלפה לדשדוש וירידות בשווקים, אז, ראינו בגדולתה של מיטב מול אחיותיה: קסם (ירוק) הפכה להיות אחרונה בתור, ומבין החבורה האחרת, שתי הקרנות של ילין (כחול ו-כתום) והקרן של מיטב (אדום), מיטב מובילה בדרך.

גיוסים ופדיונות

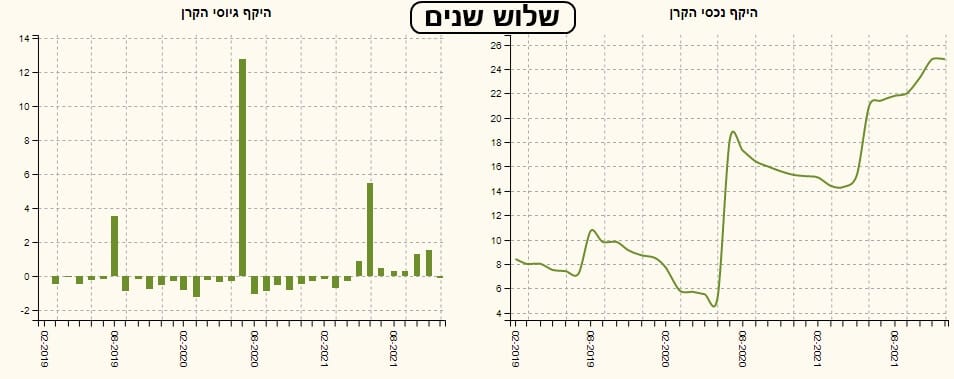

האם הגיוסים יאמרו לנו משהו שאיננו יודעים כאן? לא ממש. כל התחום הוא צר והיקף של 28 מיליוני שקלים בקרן של מיטב מדבר בפני עצמו כהיקף נמוך יחסית של עניין בנישה ההשקעתית הזו. למרות זאת, יש לציין שגם גרף הגיוסים משמאל, וגם עקומת ערך הקרן מימין, מדברים על עלייה בשווייה של הקרן, ולא להיפך. הישג. מה קורה מול מתחרות? הנה גרף הגיוסים של שנה אחורה, מול מה שראינו בקרן, בשלוש השנים האחרונות:

כמו שניתן לראות, הקרן של מיטב (כחול) מרכזת את העניין הגדול ביותר מבין ארבעת הקרנות הטובות הדומות לה: ילין (כתום, ירוק) וקסם (באדום). לדעתי, המשקיעים מבינים שאלו תקופות שבהן יש ערך לזהירות ולהקטנת סיכונים גם כאשר הקרן עוסקת באגרות חוב בדירוג נמוך ומכילה אחוז מסוים של מניות.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5121694

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/139

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com

/ קרדיט: אילוסטרציה – AI")