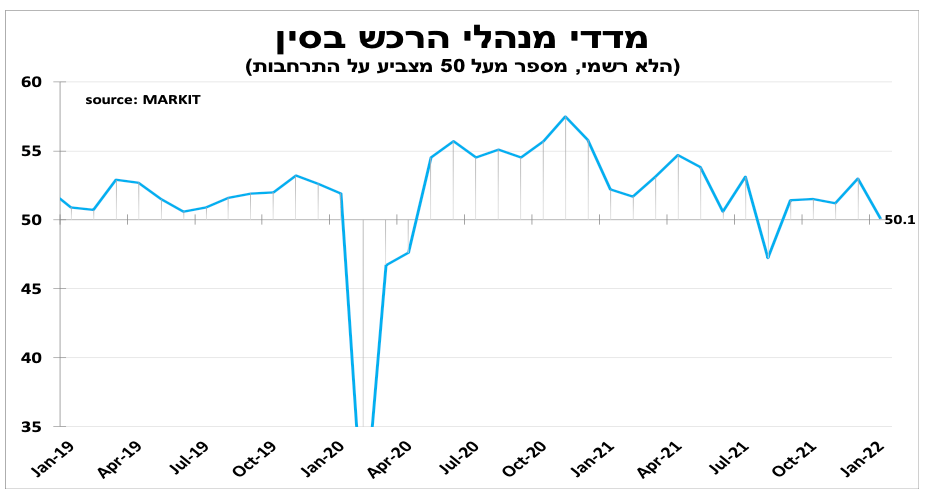

בסין הריבית נעה בכיוון הפוך. ההיחלשות בשוק הנדל"ן תרמה להמשך הירידה בביקושים לחומרי גלם, על פי מדדי מנהלי הרכש הגלובליים.

קודם ארה"ב ואח"כ אירופה

לאחר שבשבועות האחרונים הבנק המרכזי בארה"ב אותת באופן ברור שהריבית תעלה השנה מהר ממה שהעריכו עד לפני כמה חודשים, בשבוע האחרון 2 הבנקים המרכזיים הגדולים באירופה אותתו על שינוי כיוון.

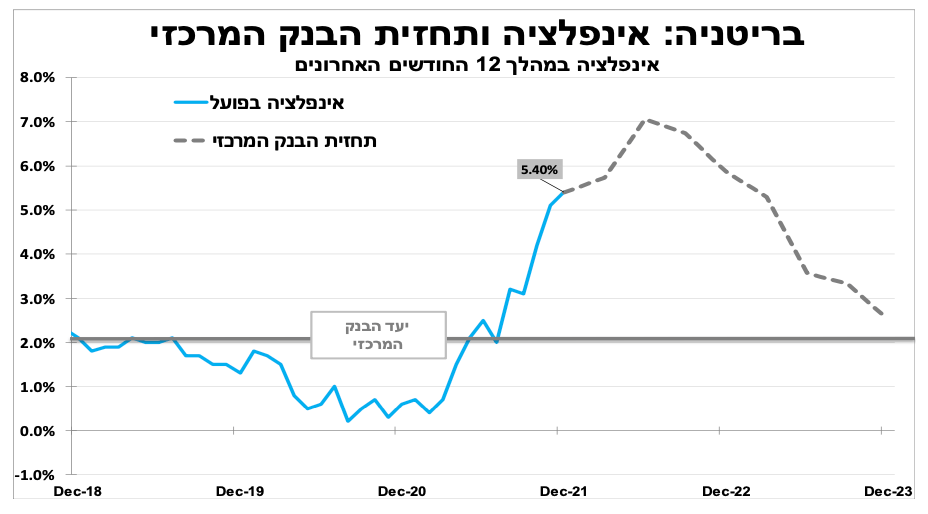

הבנק המרכזי בבריטניה העלה כצפוי את הריבית ל-0.5 אחוז, (לאחר עלייה ל-0.25% בהחלטה הקודמת). עם זאת 4 חברים בוועדה המוניטרית, מתוך 9, הצביעו בעד העלאת הריבית בשיעור גבוה יותר ל-0.75 אחוז, איתות לכך שבהחלטה הבאה (17 במרץ) הריבית תעלה שוב.

ההערכות הן שהאינפלציה בבריטניה תעלה בחדות עד ל-7 אחוזים באפריל במקביל להתגברות הלחצים לעליית שכר, גם כתוצאה של מחסור בעובדים מפאת האומיקרון וגם בשל הברקזיט (ויציאה של מהגרים).

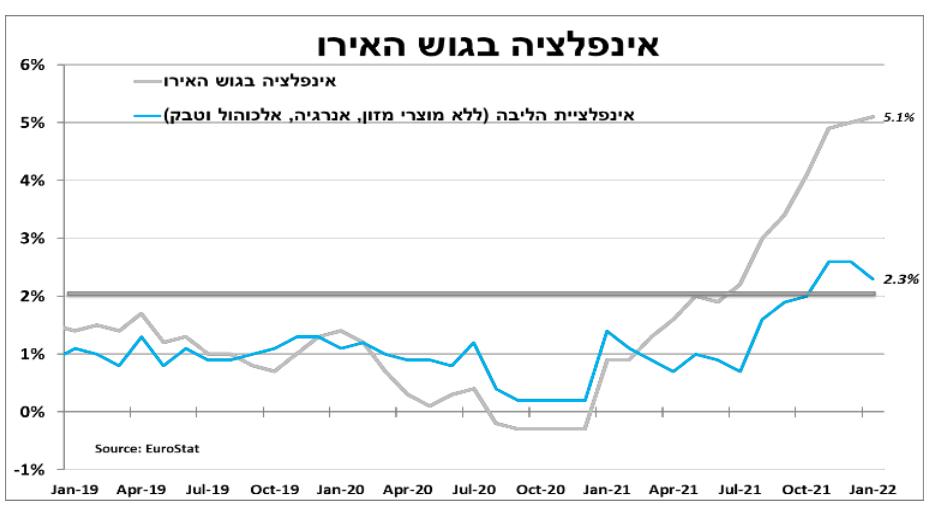

גם הכיוון בבנק המרכזי בגוש האירו השתנה. כצפוי הבנק הותיר את הריבית ללא שינוי, הודיע שתוכנית רכישות החירום תסתיים בסוף מרץ כמתוכנן, ושתוכנית רכישות מקבילה תמשיך לפחות עד לרבעון השלישי של השנה. עם זאת, הודגש שהכיוון הוא צמצום ההרחבה והנגידה כבר לא התחייבה שהריבית לא תעלה השנה. הנגידה ציינה שהבנק יגיב לעדכון תחזיות האינפלציה שיתפרסם במקביל להחלטה הבאה (10-במרץ), איתות לכך שבמידה והאינפלציה תמשיך להפתיע כלפי מעלה הבנק יקדים את צמצום הרכישות והעלאת הריבית. הנגידה ציינה שהאומיקרון פגע אך פחות בהשוואה לגלי התחלואה הקודמים ושיעור האבטלה המשיך לרדת, אך בניגוד לארה"ב ולבריטניה אין עדיין בגוש האירו לחצים משמעותיים לעליית שכר.

שינוי הכיוון של הבנק נבע גם מהאומדן הראשוני לאינפלציה לינואר שעלה מעל לצפי ל-5.1 אחוזים. כמחצית מהאינפלציה בשל הזינוק במחירי האנרגיה (2.6% ללא מחירי האנרגיה).

שינוי הכיוון דוחף בנקים מרכזיים בעולם, וצפוי לזרז גם את ישראל

ההודעות תרמו להתחזקות הפאונד ובמיוחד להתחזקות האירו בעולם (גם מול השקל), כאשר הצפי לעליות הריבית בארה"ב ובגוש האירו ממשיך להפעיל לחצים לפיחות על שאר המטבעות המקומיים בעולם. כתגובה לכך נראה השבוע עוד עליות ריבית גם ברוסיה, בפולין ובמקסיקו, שם האינפלציה הרבה מעבר לגבול היעד העליון. זאת לאחר שבשבוע האחרון הגורמים הללו גרמו לבנק המרכזי בברזיל להעלות את הריבית בפעם השלישית ברציפות ב-1.5 נקודת אחוז ל-10.25 אחוזים!!!, וגם הבנק המרכזי בצ'כיה העלה את הריבית ב-0.75 נקודת אחוז ל-4.25 אחוזים.

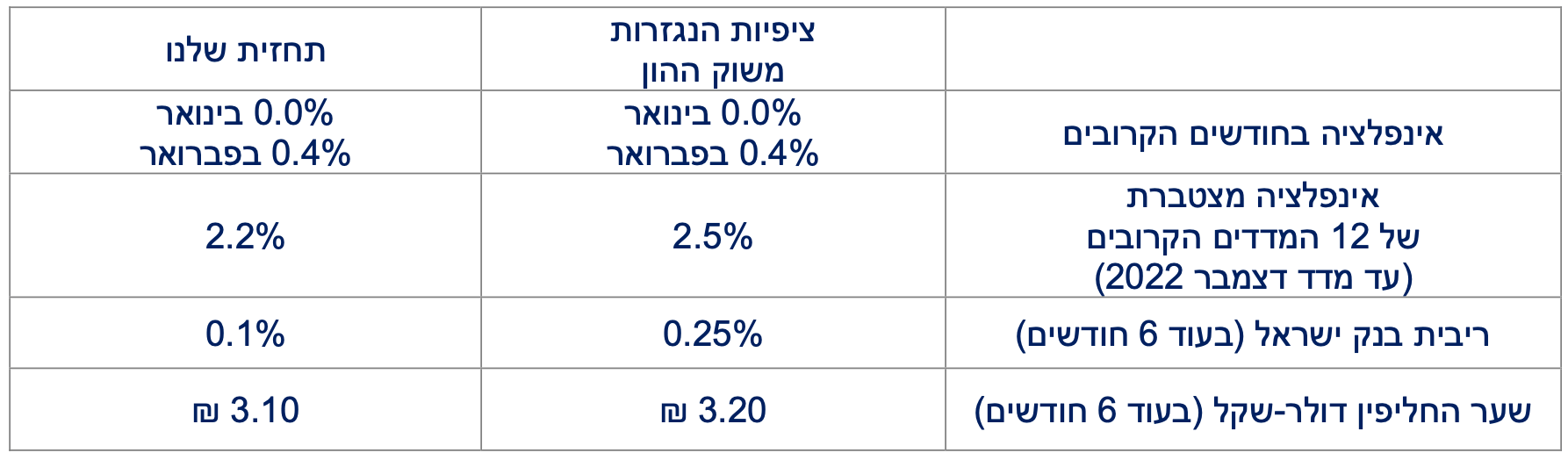

שינוי הכיוון של הבנקים המרכזיים בעולם מעלה את ההסתברות שגם בישראל נראה עליית ריבית מוקדמת. יחד עם זאת, בישראל בניגוד לכל המשקים שצפויים להעלות את הריבית, האינפלציה עדיין בתוך גבולות היעד (צמוד לגבול העליון), דבר שמאפשר לבנק ישראל סבלנות. המפתח לשינוי במדיניות בנק ישראל יכול להיות בקצב עליית השכר, בעליית מדד הדיור או אם נראה שינוי משמעותי בשער החליפין.

הודעות הבנקים המרכזיים בארה"ב ובגוש האירו לצד הירידות בשווקים גרמו לפיחות בשקל דבר שצמצם משמעותית את הצורך של בנק ישראל לרכוש מט"ח בינואר.

המקום הבולט שהריבית נעה בכיוון הפוך הוא בסין, לאור ההאטה כתוצאה ממדיניות התגובה לקורונה והיחלשות בשוק הנדל"ן. סנטימנט החברות ירד בינואר ל-50.1 נקודות, נתון שתומך בהמשך הפחתות ריבית.

אך הקצב יהיה תלוי במהירות התמתנות המחירים, במיוחד לתעשייה שמושפעים מאוד מהירידה בביקושים בסין. ההאטה בנדל"ן תרמה לירידה בביקושים לחומרי גלם, כפי שעולה ממדדי מנהלי הרכש הגלובליים של יצרני האלומיניום, הנחושת וברזל.

שוק העבודה בארה"ב מסמן לבנק המרכזי להתחיל ולהדק, האינפלציה בחמישי תקבע את הקצב

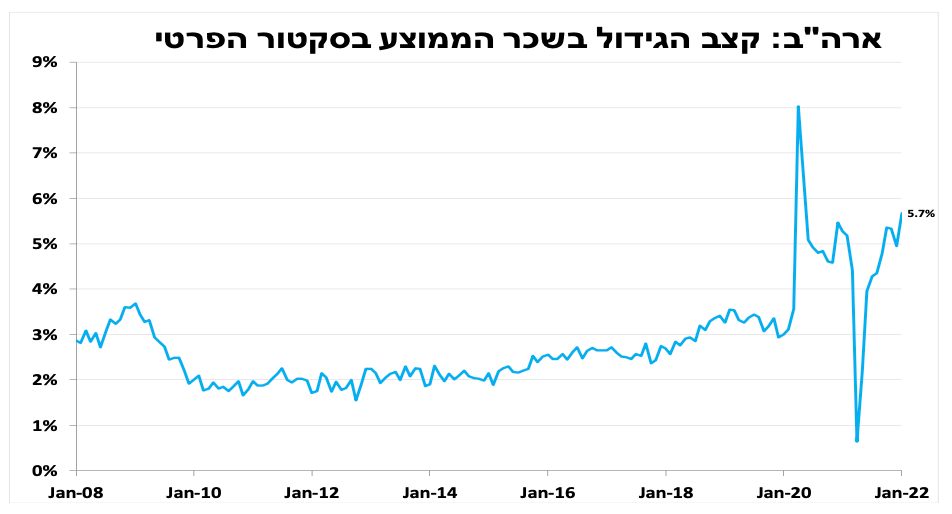

מתרבים הפרסומים שמראים את חוזקו של שוק העבודה בארה"ב ואיתם הקריאות להעלאת הריבית. כך דוח התעסוקה לינואר היה טוב מהערכות המוקדמות; גידול מעל לצפי של 467 אלף משרות חדשות (ונתוני החודשיים הקודמים עודכנו כלפי מעלה, בחלקן בשל עדכונים עונתיים), עלייה מהירה בשיעור ההשתתפות ל-62.2 אחוזים, והמשך עלייה מהירה בשכר השעתי הממוצע ל-5.7 אחוזים ב-12 החודשים האחרונים.

קצב עליית הריבית יהיה תלוי באינפלציה שהנתון לינואר יתפרסם בחמישי הקרוב. בינואר מחירי האנרגיה זינקו בחדות וצווארי הבקבוק הגלובליים רק התמתנו קלות. הדבר מגביר את הסיכוי שהאינפלציה תמשיך לעלות מעבר ל-7 אחוזים בדצמבר.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום