החלום של כל משקיע פרטי הוא לנהל באופן עצמאי את התיק שלו. לקנות מניות ואגרות חוב, למכור אותן ברווח, ולעבור מנכס לנכס בעזרת שיטת עבודה המכילה מחקר שיטתי, תזמון מדויק, נוהל לקיחת סיכונים מסודר, ומשמעת ביצוע קפדנית. הבעיה היא, שזו עבודה, כמו כל עבודה. וגם אם האדם המנסה לבצע אותה מוכשר מעין כמוהו, המשימה דורשת כל כך הרבה מאמץ, ניסיון, וזמן, כולל תקופות של כשלון, והצלחה, המתישות בצורה די דומה את הרגשות, שחלק נכבד מהשואפים לכך מוותרים על המהלך.

אז מה נותר? לתת את הכסף למנהל כספים מקצועי או לחפש נכסים פיננסים המהווים את אמצע הדרך בין ניהול נכסים ספציפיים עצמאי וניהול מקצועי חיצוני. קרנות הנאמנות המדמות תיק הן סוג כזה של נכס. בעזרת קרנות מנוהלות כאלו אתם נהנים מכישרונם של מנהלי הכספים בכמה תחומים:

·

בחירת הנכסים הספציפיים בקטגוריות הגדולות,

·

ביצוע ההשקעות בפועל על ידו,

·

שמירת על רמת הסיכון המוגדרת על ידי המנדט של הקרן,

·

נזילות מוחלטת,

·

ובמקרים רבים מאוד, עלות הרבה יותר נמוכה מהאלטרנטיבה.

בקיצור, נשאר לכם רק לקבוע את מידת הסיכון (המוגדר לרוב על ידי אחוז המניות בתיק), גודל העמדה המושקעת, והתזמון הבסיסי של הכניסה לקרן והיציאה ממנה. תודו, זה חוסך די הרבה ממה שהייתם צריכים לעשות לבד...

וכמו בכל דבר בשוק קרנות הנאמנות, תוכלו למצוא מרחב גדול של הגדרות תיק: מ-5% מניות, ועד 50% חשיפה מנייתית, כאשר החלק השני של הנכסים בקרן גם הוא יכול להיות די גמיש: אגרות חוב ממשלתיות, קונצרניות, בדירוג גבוה או נמוך, עם חשיפה לחו"ל או לא, וצמודות למשהו או שקליות. בקיצור, חופש בחירה די גדול. בסקירה זו בחרתי להביא בפניכם קרן עם חשיפה מקסימאלית של 50% מניות בתיק.

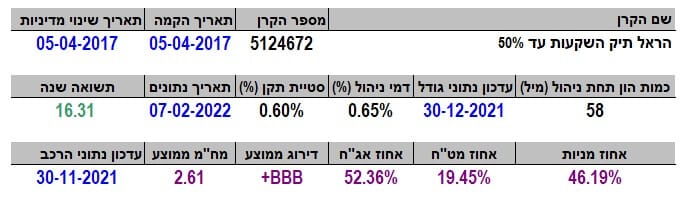

פרטי הקרן

הקרן מגיעה אלינו מבית הראל, והיא יכולה להשקיע עד 50% מניות מההון שלה. היא קרן כבר לא כל כך צעירה, עם תאריך הקמה של אמצע 2017, כאשר לא היה בה שינוי מדיניות מאז יום ההולדת שלה. וזה בהחלט חיובי. גודלה בינוני ביחס לענף שבה היא נמצאת, עם 58 מיליוני שקלים (מקום 14 מתוך 24) כאשר גם בדמי הניהול היא לא יקרה במיוחד עם 0.65% לשנה, הממקמים אותה במקום ה-3 (!) מבין אותן 24 קרנות.

אם תיקחו בחשבון שזו הקרן שעשתה הכי הרבה שנה אחורה (16.31% מעודכן ל-07-02-2022) תבינו שמדובר כאן במציאה של ממש מבחינת עלות. מה גם, שסטיית התקן הפתיעה למדי: רק 0.60% עבור קרן שחציה אמור להיות תפוס על ידי מניות. בדרך כלל, אחוז גבוה מניות בתיק המנוהל אמור לגרום לתנודתיות גבוהה ועקב כך לסטייה גדולה. לפחות גדולה מאחוז.

בחזית החשיפות אין הרבה הפתעות: 46.19% מניות, הקרוב מאוד לאחוז המותר, והחלק השני אג"ח (52.36%) כאשר החשיפה לחו"ל עומדת על כ-20%. שימו לב שהדירוג הממוצע של האג"ח בתיק נמצא ב-

+BBB שהוא נמוך מאוד אבל לא תורם לתנודתיות הקרן.

ביצועי הקרן

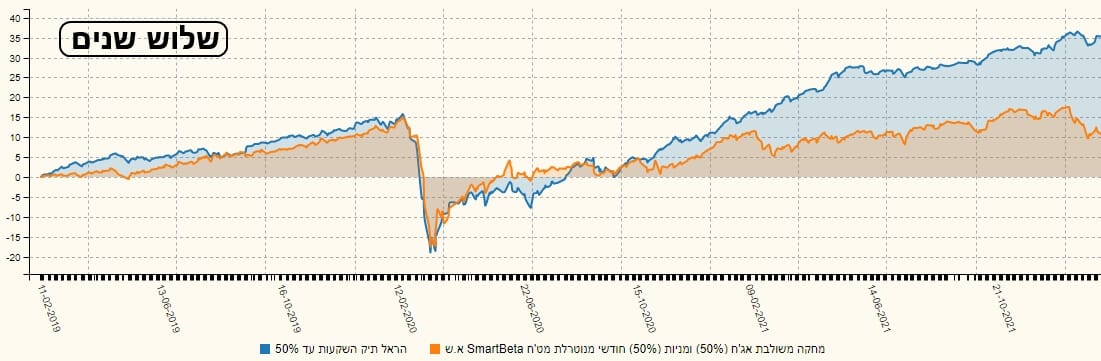

בגרף השנתיים הזה אנו מבחינים היטב בחוסר התנודתיות שנרמז עליו בסטיית התקן. התקומה מהירידות של הקורונה כמעט ישרה ובזווית אופטימאלית של 45% חוץ מכמה שבועות באביב 2020. בסה"כ, על פי הגרף הזה, ניתן לומר שמתכנסים בקרן הזו שני רצונות קלאסיים של המשקיע הישראלי: להרוויח יפה אבל ללא תנודתיות גדולה. מכאן נעבור לבחון את הקרן של הראל מול נכס ייחוס מותאם לה: קרן מחקה המדמה תיק שבו חלוקת "המניות-משהו אחר" זהה. הקרן המחקה מבית אלטשולר-שחם מציעה דבר כזה.

לפניכם שני גרפים של שני טווחים שונים: הארוך יחסית (שלוש שנים) והקצר יחסית (שלושה חודשים). בגרף של הטווח הארוך, אנו רואים דבר די מעניין: לפני הקורונה, ההבדלים בין שתי הקרנות לא היו משמעותיים: הראל (כחול) הייתה די צמודה למה שהקרן המחקה עשתה (כתום). אבל, אחרי הקורונה, מהפך. פשוט הפרדה מתמשכת וגדלה עם הזמן כאשר בסופו של תחום המוצג אנו רואים כבר פער של 25% (!!) ביניהן. לא רק זאת אלא שבתקופה אחרונה הכיוון פשוט הפוך.

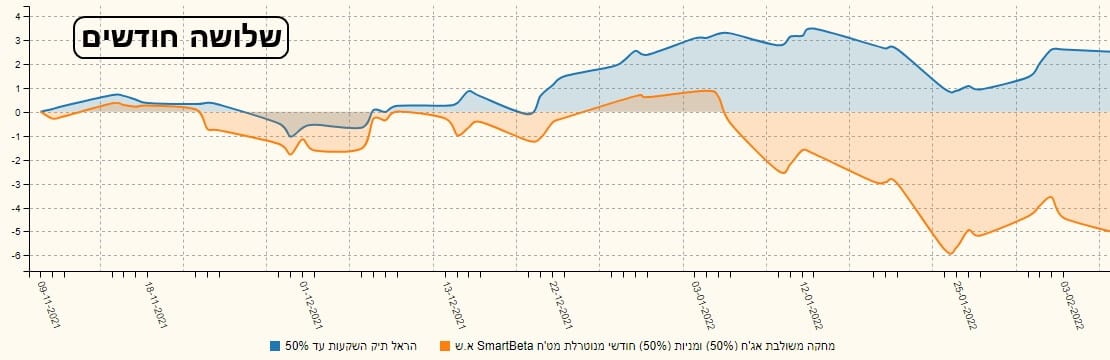

ואז, עוברים לגרף של הטווח הקצר בו אנו רואים את זה בקרוב: בקרן המחקה, ירידות קשות. ובחלק של הראל עמידה איתנה במקום. הנה דוגמה של ההבדל בין קרנות מנוהלות ומחקות בענף שבו יש הגיון לניהול. בחירת הנכסים הספציפיים, הגמישה בקרן של הראל מול הקשיחות של העקיבה בקרן המחקה, זה עושה את כל ההבדל...מכאן נעבור להשוואת הקרן של הראל מול מדדים: ישראלים וחו"ל, שנה אחורה:

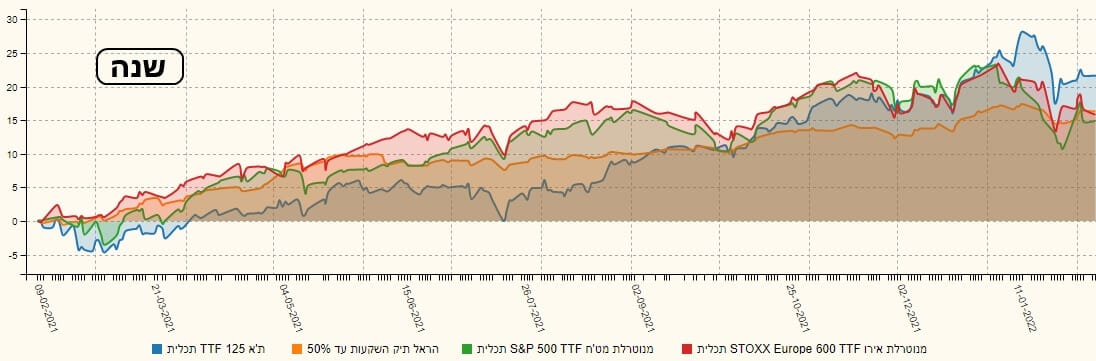

התצוגה הזו בולטת ומעניינת בגלל שיש בה תקופה של עליות יפות (תחילת הגרף) וזמנים של מימושים במדדים הגדולים (החצי השני של הגרף). ומה הסה"כ מניב? הקרן של הראל (כתום) עוברת כסכין חותכת חמאה חמה ביום שמש בהיר בין כל העקומות הבאות וההולכות.

חוסר התנודתיות שלה מהווה כאן את התכונה הטובה והעיקרית שלה כאשר מיקומה האמצעי מניב לה מיקום יחסי דומה מאוד לשוק האמריקאי (ירוק) והאירופאי (אדום) ורק שוק המניות שלנו, אשר כבר כתבתי כמה אני מופתע מביצועי היתר שלו ברמה הגלובלית (כחול), מצליח להיות הראשון מבין כולם (כל הקרנות המחקות מגיעות מבית תכלית).

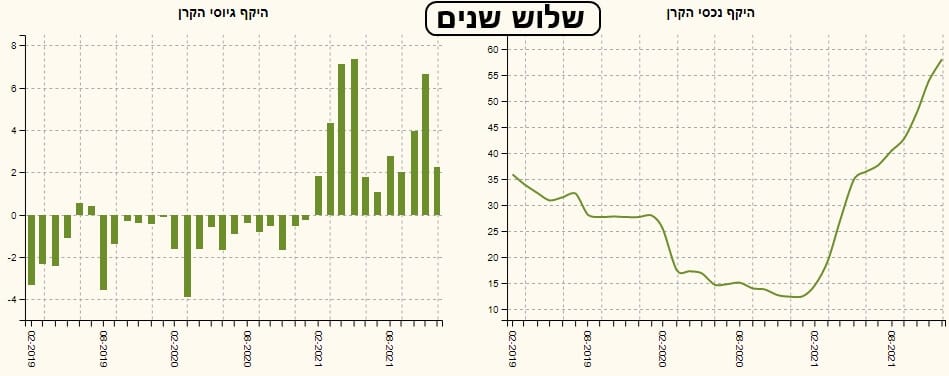

גיוסים ופדיונות

אם היינו רואים את כל מה שהראיתי עד כה, ולא את הגיוסים של הקרן, יכולנו לומר "דיינו". אבל, ראינו את כל אלו לעיל וגם את הגיוסים ולכן נאמר: מה רבה חכמתם של המשקיעים! זהו אחד מהמקרים שבהם ניתן למצוא הגיון גדול במעשיהם של אלו האחרונים. ראו: מאז תחילת 2021 אנו רואים כניסה די מאסיבית של כסף לקרן. וזאת, ללא קשר עם השוק. בעיני, לפנינו אישור לאמון שיש עכשיו כלפי הקרן ומנהליה: שהיא תצליח להביא ללקוחותיה תשואה יציבה בלי תנודתיות גדול. אני מחזיר אתכם לגרף ה-3 שנים: נקודת הזמן שבה החלו אותם גיוסים מתאימה בהחלט לנקודה שבה התחיל הפער בין הקרן של הראל לזו המחקה, דהיינו לסטנדרד ההשקעתי שבחלוקת הסיכון הזה: 50%-50%. או שקרה משהו שגרם לאותו שינוי יחסי בהראל, וחלק מהמשקיעים פשוט יודעים אותו, או שהתגובה של זרימת ההון נבעה מהתגובה של המשקיעים למה שקרה בפועל. אנחנו לא יודעים אבל העובדות מדברות בפני עצמן.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5124672

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/137

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com