נקודות עיקריות

בשבוע האחרון ההסלמה במלחמה באוקראינה ,ללא תחושה של סיום מתקרב, העיבה על השווקים. גם המשך העלייה במחירי האנרגיה (ומחירי סחורות אחרות) בעולם תמך בפסימיות הכללית. נתוני תעסוקה חיוביים לא הצליחו לאושש את השווקים ביום שישי. תשואות האג"ח ירדו על רקע flight to safety אך גם עקב ההערכה שתוואי העלאת ריבית הפד עשוי להיות מתון יותר יחסית לציפיות לפני המלחמה.

מאקרו ישראל: התרחבות בצריכה

בחודש פברואר הרכישות בכרטיסי האשראי עלו ב-2.3% עם דעיכת האומיקרון.

בפברואר הניידות למקומות העבודה עלתה ב-10%.

מדד האמון הצרכני (פועלים) ירד ב-4.3 נק' על רקע הירידות בשווקים וחשש מאינפלציה בקרב משקי הבית.

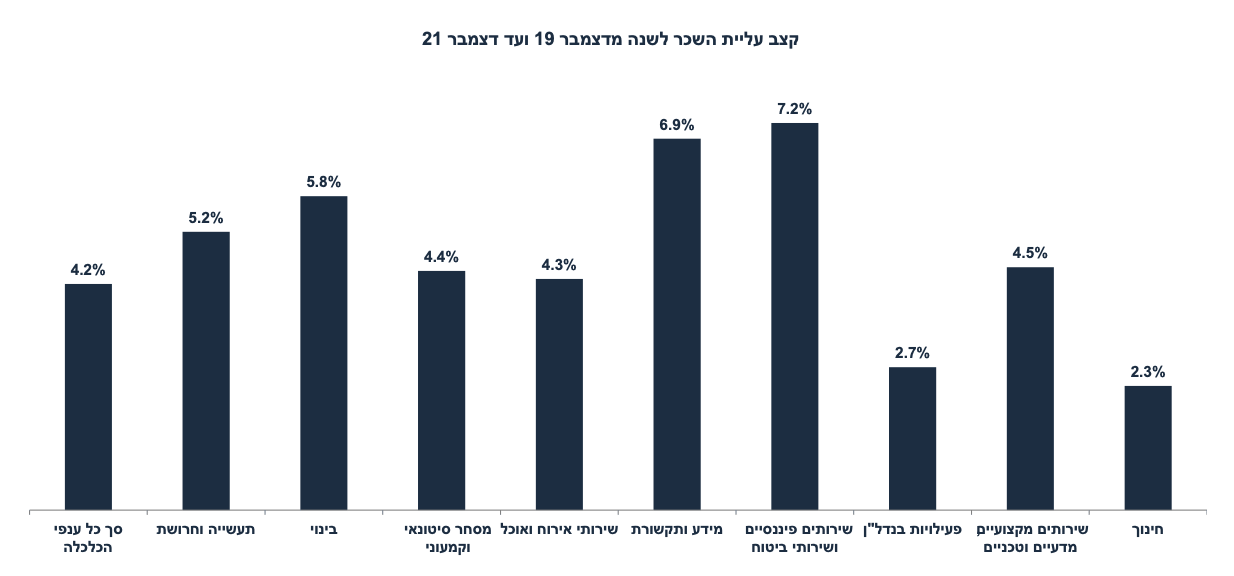

השכר הממוצע עלה ב-4.2% בקצב שנתי (בחישוב של דצמ' 19 עד דצמ' 21).

ברבעון ד' 21 ייצוא שירותי היי טק עלה ב-28% בחישוב שנתי וממשיך לתמוך בשקל. הייצור התעשייתי עלה בקצב מהיר ברבעון ד' 21, בפרט בענפי ההיי טק.

סביבת האינפלציה: פלישה לאוקראינה תומכת באינפלציה

מחירי הנפט עלו אל מעבר ל-110 דולר לחבית על רקע ההסלמה באוקראינה.

בשלב זה נראה שמחירי הבנזין בישראל צפויים לעלות ב-7% בתחילת אפריל.

בשבוע האחרון השקל יוסף ב-1.7% מול סל המטבעות ופוחת ב-2% מתחילת השנה.

ארה"ב: נתוני תעסוקה חיוביים

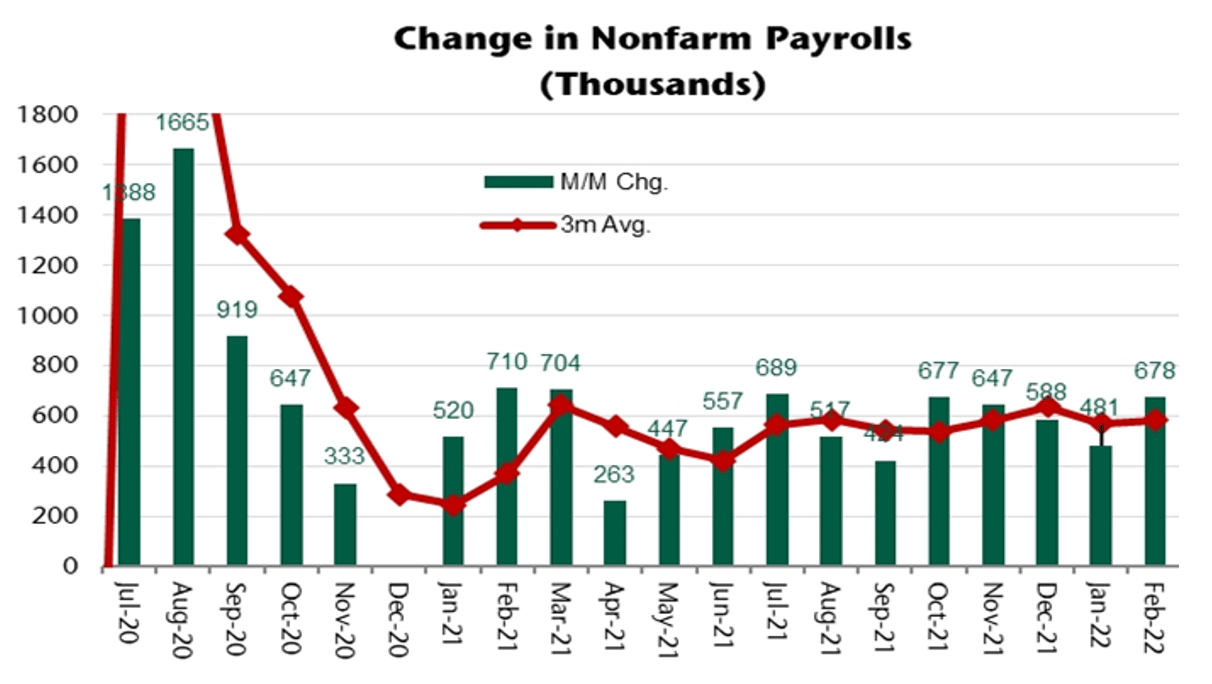

בפברואר נוספו 678 אלף מועסקים חדשים (מעבר לצפי של 390 אלף).

שיעור האבטלה ירד ל- 3.8% מ-4.0% בינואר, שיעור ההשתתפות נותר יציב.

לא חל שינוי בשכר לשעת עבודה, הקצב השנתי התמתן ל- 5.1% מ-5.5%.

בשבוע האחרון מספר דורשי העבודה ירד ב-18 אלף איש ל- 215, מתחת לציפיות.

בפברואר מדד מנהלי הרכש ISM בתעשייה עלה ב-1.0 נק' ל-58.6 (הצפי היה ל-58). מסתמנת האצה בהזמנות החדשות, אינדיקטור מוביל חיובי לפעילות.

מדד מנהלי הרכש בשירותים ירד ב-3.4 נק' ל- 56.5 (הצפי היה ל- 60.9).

אירופה: האינפלציה מפתיעה כלפי מעלה

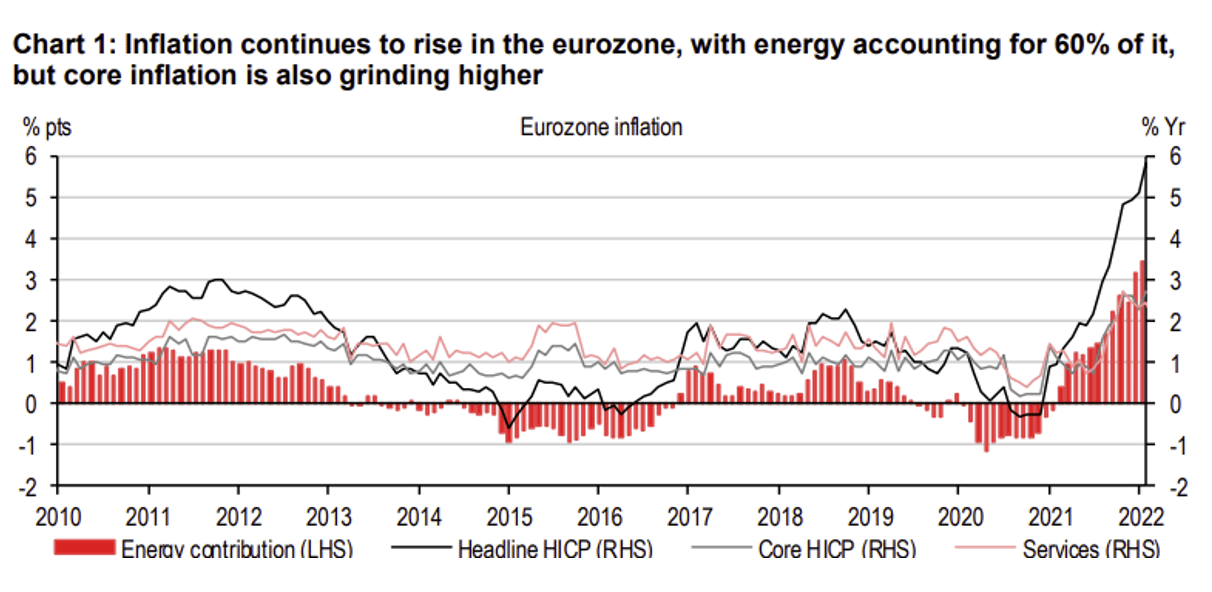

בפברואר האינפלציה עלתה ב-5.8% שנה אחורה (הצפי היה ל- 5.4%). אינפלציית הליבה עלתה ב-2.7% (הצפי היה ל- 2.5%), האצה מ-2.3%.

בינואר המסחר הקמעונאי עלה ב-0.2% בלבד (הצפי היה ל- 1.5%).

שוק האג"ח:

למרות ירידת התשואות בארה"ב בשבוע האחרון, התשואות הארוכות בישראל עלו.

כעת השחר ל-10 שנים נסחר ביותר מ-20 נ.ב. מעל אג"ח ארה"ב.

למרות העלייה בציפיות האינפלציה הגלומות בשוק, בטווח בקצר קיימת עדיפות לאפיקים הצמודים על רקע ההאצה בקצב האינפלציה השנתי ל-4% בחודש מאי.

בראיה יותר ארוכת טווח, תוואי העלאת הריבית בישראל צפוי להיות מאד מתון, מה שתומך באפיקים השקליים הארוכים. הפער השלילי בין אג"ח (10 שנים) ישראל לאג"ח ארה"ב צפוי להתרחב ל-0.3%- עד 0.4%-

זום אין: השפעות המלחמה באוקראינה על ישראל

לא צפויה השפעה שלילית על הפעילות הכלכלית נטו, בשל העימות באוקראינה. מרכיב הסחר עם אוקראינה ורוסיה קטן יחסית.

התעשייה הביטחונית צפויה ליהנות מגידול בהזמנות מהאיחוד האירופי.

גידול מהיר במספר העולים צפוי לתמוך בצריכה הפרטית ובהשקעות.

ההשפעה העיקרית צפויה להיות האצה באינפלציה דרך עלייה במחירי הסחורות בעולם. כעת אנו צופים עלייה של 2.5% באינפלציה שנה קדימה.

צפויה גם האצה במחירי השכירות בשל הגידול בביקוש מכיוונם של המהגרים.

האצה באינפלציה צפויה לתמוך בריסון מוניטארי יותר חריף, אם כי בנק ישראל צפוי להבחין בין סך הכול האינפלציה ובין אינפלציית הליבה.

מאקרו ישראל

השכר זוחל כלפי מעלה

בניתוח של לחצי האינפלציה במבט קדימה, קיימת חשיבות לגבי התפתחות השכר במשק. תקופת הקורונה מקשה על ניתוח השכר בשל הירידה החדה במספר המועסקים לפני שנה ועלייתו עד סוף 2021. לכן, אנו מחשבים את קצב עליית השכר השנתי מחודש דצמבר 2019 (ערב הקורונה) ועד דצמבר 2021 (לפי נתוני השכר בניכוי עונתיות). ניתוח זה מראה שהשכר הממוצע עלה בקצב שנתי של 4.2% (8.6% בשנתיים האחרונות). השכר עלה בצורה חדה בעיקר בענף מידע ותקשורת (שירותי היי טק) עם עלייה של 7.2%, בתעשייה השכר עלה ב-5.2%, ובבינוי ב-5.8%. בהודעת הריבית בנק ישראל עדיין לא נשמע מודאג מקצב עליית השכר. חשוב לזכור שבשנתיים האחרונות פריון העבודה בסקטור העסקי עלה ב-9% (במצטבר), מה שמאפשר לחלק מהפירמות "לספוג" את עליית השכר בלי לגלגל אותה על הצרכן. לסיכום: למעט במספר ענפים, השכר הממוצע בישראל עולה בקצב "סביר" והרבה פחות מעליית השכר בארה"ב. בכול זאת, חזרה לתעסוקה מלאה תומכת בלחצי שכר בשנים הבאות.

ההתרחבות בצריכה נמשכת

בפברואר הרכישות בכרטיסי האשראי עלו ב-2.3% לעומת הממוצע של חודש ינואר, עם עלייה חדה בצריכת שירותי תיירות (מנוכה עונתיות). בפברואר, רמת הצריכה (רכישות בכרטיסי האשראי) גבוהה ב-11% יחסית לאמצע ינואר 2020, צריכת שירותי מסעדות גבוהה ב-30%, מוצרי התעשייה ב-6%, ומזון ב-15%. יחד עם זאת, צריכת שירותי תיירות ירדה ב-14%.

השלכות: התאוששות מהירה בפעילות ודעיכה של גל האומיקרון תומכת בהעלאת ריבית בנק ישראל.

מספר נתונים חשובים יתפרסמו השבוע: ראשון: סקר מגמות בסקטור העסקי (פברואר). שני: סקר כוח אדם (אבטלה) למחצית השנייה של פברואר, כניסה/יציאה של מבקרים (פברואר), פרוטוקול החלטת הריבית האחרונה. חמישי: מדד האמון הצרכני (פברואר), אומדן שני לצמיחה ברבעון ד' 2021, מאזן התשלומים (רבעון ד'), אינדיקטור חשוב לכוחות הפועלים על שע"ח.

מאקרו חו"ל

ארה"ב:

בפברואר נוספו 678 אלף מועסקים חדשים (מעבר לצפי של 390 אלף). הסקטור העסקי הוסיף 654 אלף מועסקים אשר התפזרו באופן רחב בין הסקטורים השונים, אירוח ופנאי הוסיף 179 אלף מועסקים.

שיעור האבטלה ירד ל-3.8% מ-4.0% בינואר, שיעור האבטלה מתקרב לרמה ערב הקורונה (3.5%). שיעור ההשתתפות נותר יציב על 62.3%. שיעור ההשתתפות בקרב גילאי 55+ עדיין נמוך יחסית. חסרים כ-2.3 מיליון מועסקים עד לתעסוקה מלאה (או יותר נכון: לשיעור התעסוקה ערב הקורונה).

לא חל שינוי בשכר לשעת עבודה בפברואר, הקצב השנתי התמתן ל-5.1% מ-5.5%. קשה להסביר את הקיפאון בשכר הממוצע בפברואר (הצפיות היו לעלייה של 0.5%). יתכן שתמהיל הגידול במספר המועסקים (גידול מהיר בעובדי אירוח ופנאי עם שכר נמוך יחסית) מיתן את הגידול בשכר הממוצע. עדיין שוק העבודה בארה"ב מתהדק ותומך בלחצי שכר ולכן גם בהמשך לחצי אינפלציה. השלכה: שיפור מהיר בשוק העבודה תומך בהעלאת ריבית הפד ב-0.25% במרץ וב-1.5% שנה קדימה. השאלה החשובה הינה: עד כמה המלחמה באוקראינה והעלייה במחירי הסחורות יתמכו בהתמתנות בפעילות הכלכלית בארה"ב, מה שעלול לתמוך בתוואי העלאת ריבית מתון יותר.

אירופה: האינפלציה מפתיעה כלפי מעלה

בחודש פברואר האינפלציה באיחוד האירופי עלתה ב-0.7% וב-5.8% שנה אחורה (הצפיות היו ל-5.4%) מ-5.1% בינואר. אינפלציית הליבה עלתה ב-2.7% (הצפי היה ל- 2.5%), האצה מ-2.3% לפני חודש. מחירי האנרגיה עלו ב-31.1% שנה אחורה (האצה מ-28.8% לפני חודש) ותרמו 3.5% לאינפלציה. מחירי התעשייה במדד המחירים לצרכן עלו ב-0.9% בפברואר וב-3.0% שנה אחורה, זאת על רקע עלייה במחירי האנרגיה ושיבושים בהספקה. מחירי השירותים עלו ב-0.2% וב-2.5% שנה אחורה.

במבט קדימה, מחירי הגז עלו ב-50% נוספים מאז ה-21.2 (תחילת המלחמה באוקראינה) ומחירי הנפט עלו ב-10%. קיים סיכון של אפקט אינפלציוני נוסף מכיוון חזית השכר. משא ומתן על הסכמי השכר בגרמניה יחל בחודשי הסתיו.

הדילמה של ה-ECB: האצה באינפלציה על רקע עלייה במחירי האנרגיה פועלת לשחיקת השכר, ירידה בכוח הקנייה והתמתנות בפעילות הכלכלית. חברי ה- ECB מעדיפים לראות את השלכות המלחמה ולא למהר להדק את התנאים המוניטאריים. השווקים מתמחרים עליית ריבית של 20 נקודות בסיס עד סוף השנה. יהיה חשוב לנתח את המסרים של ה-ECB בהחלטת הריבית ביום חמישי הקרוב.

נתוני מאקרו חשובים שיתפרסמו בעולם: רביעי: סין: מדד המחירים לצרכן ומחירי התעשייה PPI (פברואר). חמישי: ארה"ב: מדד המחירים לצרכן – הציפיות הן להאצה לקצב שנתי ל-7.9% (מ-7.5% בינואר). אירופה: החלטת ריבית של ה-ECB. שישי: ארה"ב: מדד האמון הצרכני של מישיגן (מרץ).

זום אין: השלכות הפלישה הרוסית על ישראל

קשה עדיין להעריך כמה זמן יימשך העימות בין רוסיה ואוקראינה, אך כנראה שמדובר באירוע שצפוי להימשך מספר חודשים לפחות. לפי הנחה זו ננסה להעריך את ההשפעות על תחומי המאקרו השונים.

אינפלציה

התנודתיות בשווקים (כולל מחירי הסחורות ושע"ח) גורמת לעדכונים תכופים בתחזית האינפלציה. בשלב זה אנו חוזים אינפלציה של 2.5% שנה קדימה על רקע ההשפעות הבאות:

מחירי הנפט עלו ל-110 דולר לחבית ברנט. בהנחה שנתייצב על רמה זו צפויה התייקרות של כ-7% במחירי הדלקים בתחילת אפריל. הנחנו שמחיר זה ישרור במשך חצי השנה הקרובה וירד בהדרגה ל-105 דולר בעוד שנה והתייצבות עד סוף 2023.

מחירי החיטה זינקו ב-31% מתחילת בפברואר (גם מספר סחורות אחרות עלו). הנחנו התייקרות של כ-0.8% במחירי המזון באפריל, והתייקרויות נוספות בחודשים הבאים. מחירי המזון צפויים להתייקר ב-2.3% שנה קדימה (וב-3.5% ללא צעדי הממשלה להוזלת יוקר המחייה).

מחירי הטיסות יושפעו מהעלייה במחירי הנפט בעולם (מעבר לעלייה בביקוש). מחירי הנסיעות לחו"ל (כשליש מחירי הטיסות + שני שליש מחירי השהייה בחו"ל) יעלו ב-10%-12% שנה קדימה.

סביר להניח התייקרות נוספת במחירי החשמל (הנחנו 2% בינואר 23) בשל ההתייקרות במחירי הפחם.

מחירי התחבורה הציבורית והמוניות צפויים לעלות ב-2%-5% בחצי השנה הקרובה.

צפויה האצה מסוימת בקצב עליית מחירי השכירות על רקע "גל" עלייה מאוקראינה. קשה מאד להעריך את עוצמת הגל. משרד הקליטה מכין 12 אלף חדרים בבתי מלון לקליטת עולים. אם יגיעו בפועל כ-6-8 אלף משקי בית, מדובר בגידול של 13% יחסית לגידול הרגיל במספר משקי הבית מידי שנה (כ- 53 אלף). מדובר בהשפעת ביקוש מתמשכת עד סוף 2023. הנחנו עלייה של 4% במחירי השכירות ב-2022 ו-4.5% ב-2023.

שע"ח: חשוב להדגיש את ההאצה בייצוא שירותי היי טק לקראת סוף 2021, עם גידול של 28% ברבעון ד' (בחישוב שנתי) וגידול של 23% בכול שנת 2021. יתכן שהייסוף בשקל בשיעור של 1.7% (מול סל המטבעות) בשבוע האחרון הושפע מהמרות מט"ח של חברות היי טק כדי לשלם משכורות. אנו ממשיכים להניח ייסוף מתון במהלך השנה הקרובה.

ההשפעה על הפעילות הכלכלית

משקל הסחר הישיר של ישראל עם רוסיה ואוקראינה קטן יחסית (פחות מ-2.5% מתוך סך היצוא של סחורות ושירותים). מנגד, עלייה כללית במתיחות הביטחונית באירופה עשויה לתמוך ביצוא הביטחוני של ישראל לגוש האירופי. בנוסף, העלייה במספר העולים לישראל מהווה גורם אשר תומך בצריכה הפרטית ובהשקעות בנדל"ן ולכן, בסך הכול צפויה האצה קלה בצמיחה בישראל עקב המלחמה באוקראינה. יחד עם זאת, ברקע צפויה השפעה ממתנת מסוימת בגין הירידות בשווקים ושחיקה בכוח הקנייה של הציבור בשל העלייה באינפלציה.

השלכות על המדיניות המוניטארית

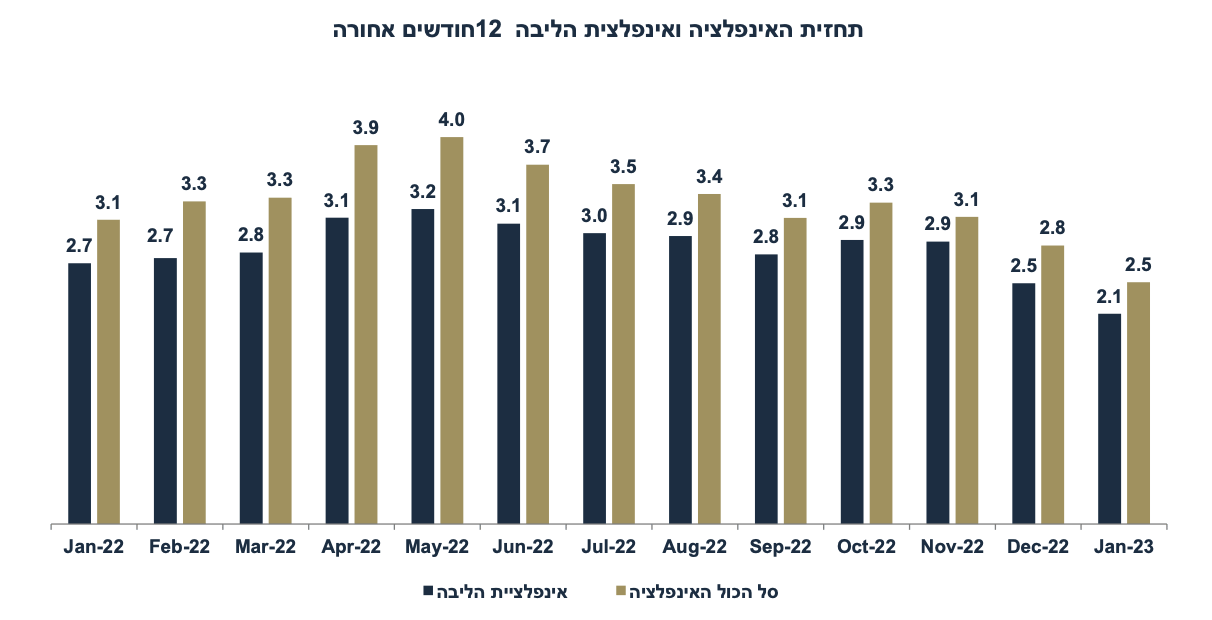

זו שאלה לגמרי לא פשוטה. לכאורה, עלייה בקצב האינפלציה (האינפלציה שנה אחורה צפויה להגיע ל- 3.9%-4.0% בחודשים אפריל ומאי) תומכת בתוואי העלאת ריבית יותר אגרסיבי על ידי בנק ישראל. יחד עם זאת, בנק ישראל צפוי לשים דגש על אינפלציית הליבה (האינפלציה ללא רכיבי האנרגיה ופירות וירקות) אשר צפויה להישאר סביב 3% (ראה גרף). כדאי לשים לב שבנק ישראל התחיל להציג (בהודעת הריבית האחרונה) את אינפלציית הליבה ללא התערבות ממשלתית (אשר עלתה ב-2.4% בינואר, שנה אחורה, 0.3% פחות "מאינפלציית הליבה כולל התערבות ממשלתית"). יחד עם זאת, בנק ישראל ישים לב לעלייה בציפיות האינפלציה בשוק (אשר עלו לכיוון 3% בטווחים הקצרים). בסיכומו של דבר, אנו צופים ריבית בסיסית של 1.0% שנה מהיום. התמתנות באינפלציה ב-2023 תקשה על המשך ריסון מוניטארי.

Image from Pixabay

Image from Pixabay