עולם האנרגיה משפיע רבות על מדינות שונות, בעיקר בתקופת החורף בה אנו נמצאים. אנחנו, הישראלים, חיים במדינה שבה צריכת החשמל מגיעה לשיאים כל השנה, אבל, בסך הכול, חיים בתנאים די נוחים מבחינה אנרגטית. בארץ מנצלים את אנרגיית השמש כבר משלב די מוקדם בהיסטוריה. יערות דודי השמש, שהורגלנו אליהם על גגות הבתים המשותפים, אינם מחזה נפוץ כל כך בחו"ל (והגיעו אלינו בעיקר לאחר משבר אנרגיה בשנות ה־70').

בנוסף, המטבע שלנו, שאולי חזק קצת יותר מדי ביחס להיבטים שונים של היצוא, ממתן די הרבה את עוצמת התנודתיות, והעליות במחירי האנרגיה הבסיסיים, למרות המיסוי הכבד שרובץ על הצרכן הסופי. ואחרי שאמרנו זאת, מחיר האנרגיה, הוא גורם מכריע בחיינו הכלכליים, כמו בכל העולם. החל מצריכה ישירה בתחנות הדלק או צריכת הגז הביתי, ועד ההשפעה העקיפה יותר, דרך מוצרים ושירותים שאנחנו צורכים שמושפעים באופן ישיר ממחירי האנרגיה.

ברמה המאקרו כלכלית עולמית, אין ספק שהאנרגיה היוותה ב־2021, ומהווה גם עכשיו, גורם מכריע בחשש הגדול הנוכחי הקיים בכל אחד מהבנקים המרכזיים: חידוש הופעתה של אינפלציה קבועה ומתרחבת. על כן, ראוי לתת מבט עוקב ובוחן על המגמות של הסחורות האנרגטיות, והסיבות להן. הכוחות המשפיעים על האנרגיה – כוחות הביקוש וההיצע הברורים, והפחות ברורים.

בצד ההיצע, זאת אומרת מפיקות הגז והנפט, מעדיפות תמיד מחיר גבוה, שכן עלות ההפקה לא קשורה למחיר המכירה. על זה אין ויכוח. אבל, גם היצרניות מודעות היטב לבעיה הכרוכה במחיר גבוה מדי. בסופו של יום, המחיר ישפיע על הצרכנים, יקטין צריכה, יצמצם צמיחה, ויעודד שימוש בתחליפים. לכן, הטנגו בין הפקה מקסימאלית, והגבלה עצמית (כולל קביעת מכסות הפקה על ידי חברות ארגון OPEC), מתוך דאגה לספיגה נאותה של הכמויות המופקות, מתקיים תמיד, ומייצר לנו עקומה של מחירים. כל זה כאשר השוק רגוע יחסית, ולא משתולל מאירוע פתאומי או בלתי צפוי, למשל קורונה שהביאה את מחירי חוזי הנפט למחיר היסטורי (והיסטרי) שלילי או האירועים המלחמתיים בין רוסיה ואוקראינה המכניסים מתח במערכת.

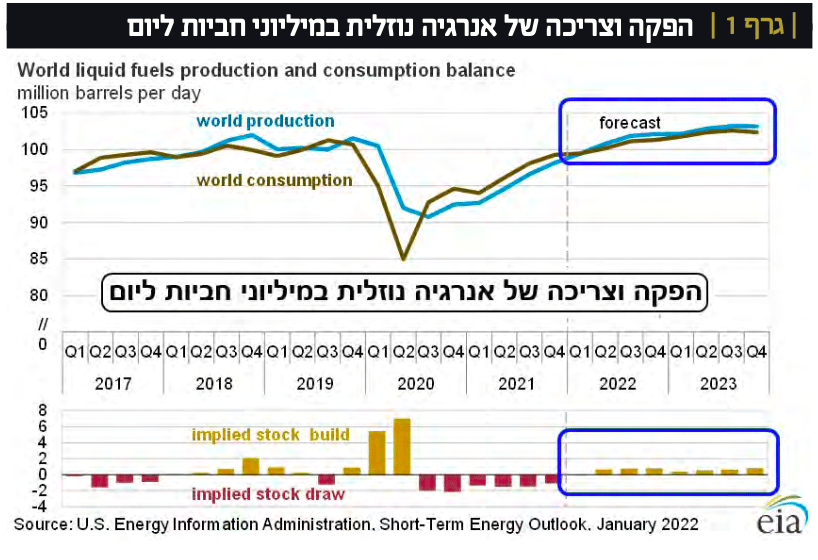

בצד הביקוש, יש לנו, בעיקר, את המבט הכללי של הצמיחה הגלובלית. ברגע שזו מייצרת מוצרים ושירותים, כולל שינועם לצרכנים הסופיים, יש צריכה אנרגטית רחבה ומקיפה שברובה עדיין מגיעה ממקורות פוסיליים (נפט, גז). המעבר לאנרגיה הירוקה והמתחדשת נמצא הרבה בכותרות, ובכנסי COP למיניהם (ראו את הכנס האחרון בגלאזגו), אבל מהווה רק 11% מהצריכה הגלובלית. אם באמת רוצים לבחון את העלויות האנרגטיות ברמה העולמית נותרנו עם בחינת האנרגיה המגיעה מהמקורות המסורתיות. בגרף 1 ניתן לראות את מה שקרה בשנת 2021, ומה שהתחזיות אומרות שיקרה, בתחום האנרגיה הנוזלית (במיליוני חביות ביום), וזאת על פי ה־(EIA (US Energy Information Administration.

מחיר האנרגיה, הוא גורם מכריע בחיינו הכלכליים, כמו בכל העולם. החל מצריכה ישירה בתחנות הדלק או צריכת הגז הביתי, ועד ההשפעה העקיפה יותר, דרך מוצרי מזון שאנו קונים בסופרמרקט ושייצורם דורש הוצאה אנרגטית גבוהה.

פערי הביקושים נסגרו לקראת סוף השנה

בגרף 1 ניתן לראות שני היבטים מעניינים של התפתחות הצריכה בשנה שעברה: הביקוש (העקומה החומה) מול ההפקה (העקומה הכחולה). ובתחתית הגרף, את החוסר, או העודף, במלאים הנובע מההפרש בין שני הצדדים של המשוואה. כמו כן, במלבן הכחול, ניתן לראות את התחזית לשנת 2022, בשתי החזיתות של האיזון בין כמות יתר או חסר של סחורה.

ניתן לראות שמאז שפל הקורונה, נוצר ואקום גדול בהפקה מול הצריכה. ואקום שהביא לדרישה גדולה מעבר למה שנוצר, ולגרעון במלאים (עמודות אדומות). אבל, ככל שהזמן התקדם לקראת סוף 2021, אותו הפרש, לטובת הביקוש, הצטמצם הרבה ולמעשה התאזן, ומתחיל להתהפך בשנת 2022. כך, צפוי גידול במלאים, ובנייתם מחדש. מדוע זה כך? פשוט מאוד: באופן טבעי, ככל שגדל הביקוש, מעבר למה שניתן לספק, עולה המחיר, ומחיר גבוה יותר מאפשר הפקה בטכניקות ובמקומות שלא היה כדאי לפתח במחיר נמוך יותר.

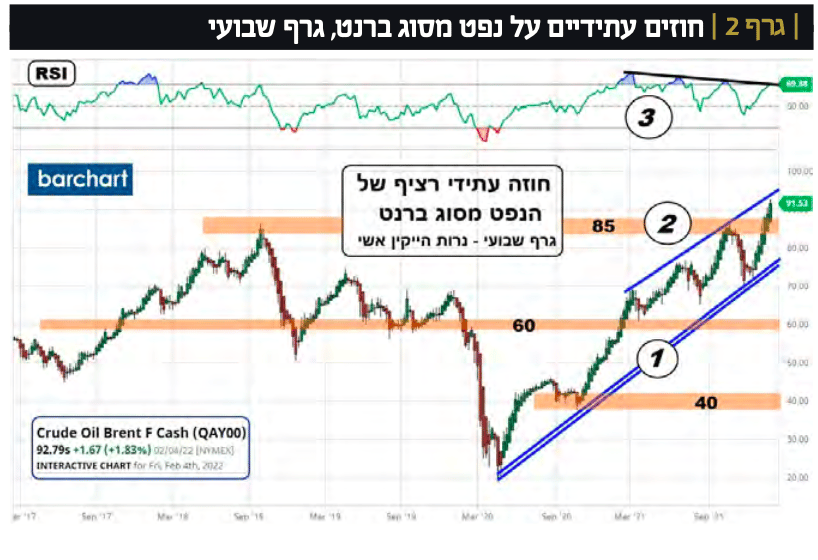

בנקודה מסוימת קיים Overshoot של הפקה עד לנקודת האיזון הבאה. שאלה: האם עקומות הביקוש־היצע באמת תורגמו למחיר בפועל של הסחורות? גרפים 2 ו־-3 (שניהם גרפים שבועיים, בו כל נר הוא פעילות של שבוע, ומעודכנים ל־תחילת 02.2022) מציגים את מה שקרה בשווקים האלו (שניהם מאתר BarChart.com). נתחיל בגרף 2 המביא לנו את מה שקרה בחוזים העתידיים של הנפט הגולמי מסוג ברנט, סוג הנפט שמדינת ישראל קונה.

המחיר מושפע מפערי הביקוש

כפי שניתן לראות בגרף 2, התשובה לשאלה ברורה לגמרי. ההפרש הבולט בין ההפקות והצריכה, אחרי שפל הקורונה, התבטא מיד בעקומה של מחיר הסחורה. זה כמובן נעשה בשלבים. ראשית, הייתה חזרה מהירה מתחתית "לא הגיונית" למשהו סביר יותר, שכל הסוחרים ראו כמחיר מינימום: סביב רמת מחיר של 40$. שם, פשוט חיכו לראות מה יהיה הפתרון לצרה החדשה הנקראת קורונה. וכאשר הגיעה הבשורה של החיסונים, ביחד עם המחויבות של קובעי המדיניות תחת הסיסמא "נעשה הכול, ככל שיעלה", הדרך לרמות גבוהות נפתחה.

אז נפרצה רמת ה־60$, ואושרה על ידי בדיקה מלמעלה (אפריל 2021), ואחרי תקלה קטנה בדבר החשש האינפלציוני, והחשש מה־Tapering (קיץ 2021), ראינו שיא זמני סביב 90$ (2). לאחר מכן, חזינו בנפילה די חדה מטה, שהצליחה ליצור שפל חדש עבור קו המגמה הכחול, שהחזיק את כל העלייה המגמתית הקודמת (1). משם, ובצורה בולטת ומהירה אנו רואים עכשיו עלייה חוזרת ופריצה של אזור ה־90$.

אינדיקציית המומנטום (מיוצג על ידי גרף RSI) (3) מציגה לנו את אותו הדבר אבל במונחי שכנוע עצמי של השחקנים בזירה הזו, כאשר ההגעה לכל שיא במחיר לוותה בתגובה חריפה מטה ויציאה די מהירה ממצב קניות היתר לכיוון נמוך הרבה יותר סביב ה־40. זו אשר תמכה בכל מהלך מתקן שלילי, מאז שפל הקורונה ועד עתה. המעניין הוא שמתגבשת סטייה שלילית בין תנועת המחיר העולה עוד ועוד והמומנטום (3). סטייה שמרמזת, אולי, על מה שגופי החיזוי אומרים שיקרה ב־2022, זאת אומרת מחירים נמוכים יותר.

גז טבעי – תנודתיות גבוהה

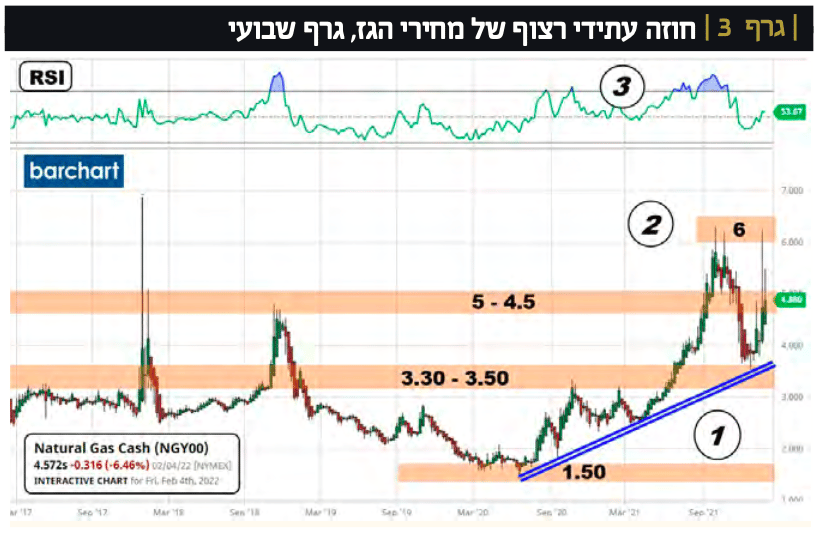

גרף 3 בוחן מה קורה בשוק המקביל לנפט, שוק הגז הטבעי, שמשפיע לא פחות על אוכלוסיות רבות. ניתן לראות בגרף 3 עיקרון דומה אבל עם תנועה מעט שונה, והרבה יותר תנודתית ותזזיתית. כאשר הנפט החל לבנות מגמה עולה משמעותית, הגז הטבעי היה עדיין בשלבי שכנוע עצמי נמוך אשר הביא, למעשה, לשלב של דשדוש. ואז, באביב 2021, ראינו פרצה משמעותית לכיוון השיא של 6-6.5$. אבל, בצורה מהירה ואנכית הרבה יותר (2). שם, באזור הגבוה, נוצר מבנה של התייצבות שבין השיא והתמיכה של 5$ כאשר זו נשברה בצורה ברוטאלית. ומשם, הגעה מהירה לשפל תוך שבועי של 3.7$ בו סיימו את שנת 2021, אזור שבו היה הגיוני שהירידה תיעצר עקב קיומו של קו המגמה הכחול התומך (1).

המומנטום (מיוצג על ידי גרף RSI) 3) משקף זאת גם כן: עלייה מהירה ושבירה לא פחות מהירה של המגמה. אבל, שימו לב שהעלייה החוזרת לכיוון ה־6-6.5$, בסיום שנת 2021 לא הביאה לעלייה חוזרת של המומנטום מעלה! משהו הדומה למה שראינו בנפט כסטייה שלילית. האם זהו גם רמז לבאות? בינתיים, המחיר צנח ותייצב סביב ה־5$ שהוא אזור רב פעלים גם כך.

בארה"ב, הגורם הראשון לחוסר הפופולאריות של ביידן מיוחסת למחירי הדלק והמזון המדהימים, רק לצורך הדוגמא אפשר להביא את עליית מחירי בשר הבקר ב־23% מסוף 2020 ועד עכשיו(!)

מה גרם לשבירת המגמה החיובית?

נתחיל בלשאול את עצמנו, מדוע השבירות האחרונות, לקראת סיום השנה, בשתי הסחורות? שאגב את ההשפעה ראינו די מהר גם בשוקי המניות באותה תקופה. לדעתי, התשובה נעוצה בתחזית שראינו בכל הנוגע לאיזון בין הביקוש וההיצע ובדינמיקה במלאי של הגז והנפט. אבל, גם מגיעה מרמה גבוהה של פסימיות מתחדשת לגבי שני אלמנטים כלכליים קריטיים.

הראשון הוא אכזבה מהתפתחות המגפה, ובמיוחד מהתנהלות קובעי המדיניות כלפיה וכלפי המוטציות השונות המגיעות אלינו כל כמה זמן (דלתא, אומיקרון...). בגדול, התקווה היתה שהחיסונים, בצורה כזו או אחרת, ישימו סוף לצורך בצעדים מיוחדים. צעדים שיכולים להצר את הצמיחה, הצריכה, ובכלל את הכלכלה הגלובלית. זה לא קורה. האומיקרון, גם אם הוא אלים ואכזרי וגם אם לא, היה דוגמה מובהקת לכך שקובעי המדיניות הפוליטיים חוזרים ומגבילים כאשר מגיע חשש חדש. ה'חיים עם הקורונה' פשוט לא מצליחים להתקיים ברציפות ראויה. וזאת, כאשר אותם קובעי המדיניות נסוגו כמעט לחלוטין מהמדיניות המרחיבה של ה"כמה שיעלה" עבור אלו הניזוקים מחדש מההגבלות המוטלות על האוכלוסייה.

האלמנט השני, חשוב ומשפיע מאוד, הוא הקישור המתחזק בדעת הקהל בין מחירי האנרגיה והאינפלציה שחווינו לאורך 2021. האמריקאים מודדים ונותנים חשיבות בעיקר למדדי הליבה, של מוצרי ה־Core, ללא מזון ואנרגיה, אבל כל צורות המדידה משפיעות מאוד על סל הצריכה של האמריקאי הממוצע, ומן הסתם גם על סל הצריכה של רוב אזרחי העולם המערבי המפותח.

ניתן לראות את זה בצורה הטובה ביותר כאשר שומעים את החדשות ורואים את הסקרים המודדים בחירות מתקיימות, או כאלו שיהיו בקרוב. למשל, בארה”ב, הגורם הראשון לחוסר הפופולריות של ביידן מיוחסת למחירי הדלק והמזון הגבוהים. לצורך הדוגמא אפשר להביא את עליית מחירי בשר הבקר ומחירים של מצרכי יסוד אחרים. עניין זה מתחיל להסתמן כמצב שבו האינפלציה מקטינה ביקושים. התפתחות כלכלית־פוליטית זו מתחילה להביא את קובעי המדיניות לנסות ולהביא לירידות במחיר של הסחורות האנרגטיות על ידי האצה של הפקות (על ידי המפיקות הגדולות) או על ידי פתיחה של מאגרים אסטרטגיים, תהליך שבהחלט השפיע לרעה על המחירים של הסחורות.

מה גרם לעלייה מעלה בתחילת שנת 2022?

יש לזה כמה תשובות. מעל כל הדברים שנאמרו עד כה חייבים לקחת בחשבון את אילוצי הגיאו־פוליטיקה. כאשר שיש מתח גדול בין רוסיה וארה"ב על נושא אוקראינה שיכול לגרום לסנקציות קשות על רוסיה והקטנת הייצוא ממנה, כאשר יש חורף קשה הרבה יותר מאשר ציפו, מחירי האנרגיה יעלו למרות הנתונים הכלכליים הקצת פחות טובים בחזית הצמיחה. בינתיים, האינפלציה לא מקטינה ביקושים מספיק מול גורמים "קשיחים" כאלו.

מחירי הנפט, שוק ההון ומיתון

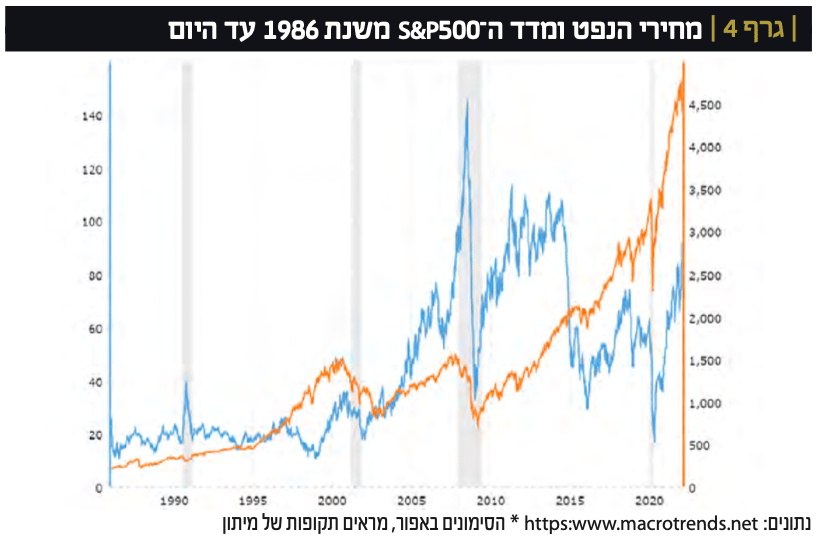

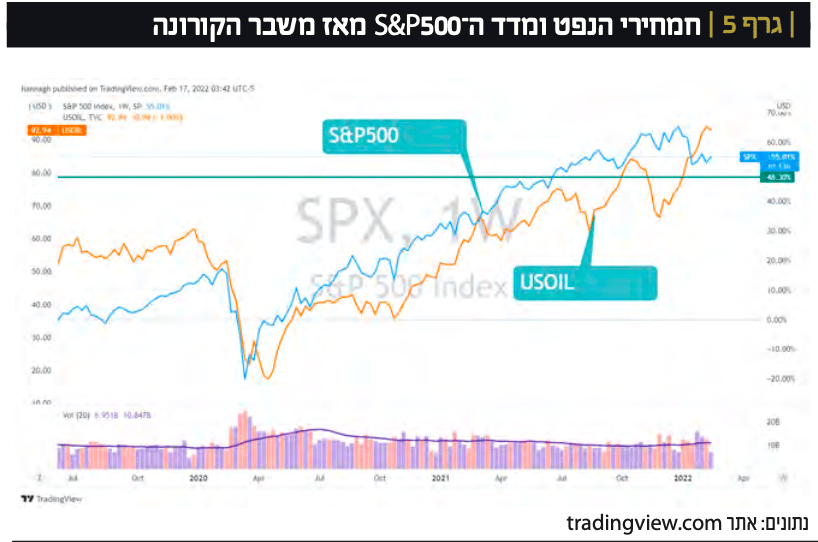

אחרי שבדקנו את מחירי הנפט והגז הטבעי, כדאי לבדוק את הפרספקטיבה הרחבה יותר, ואת הקשר לשוק ההון, ולכלכלה הריאלית. אחת לאיזה זמן, אני ניגש לאתר המעולה, macrotrends. האתר מנגיש נתונים בצורה נוחה וידידותית למשתמש. על רקע העליות במחירי האנרגיה לאחרונה, בדקתי מה עשו מחירי הנפט ביחס למדדי המניות, וכן כיצד זה השפיע על הכלכלה הכללית. התמונה היא תמונה רחבה בפרספקטיבה ארוכת טווח, וכן תמונה קצרה יותר.

התמונה הרחבה הנפט משפיע

נתחיל בתמונה הרחבה, כשבוחנים את מחירי הנפט, ביחס למדד ה־S&P500 משנת 1986 עד היום. אפשר לראות ששני מקרים שבהם היה מיתון, זה קרה יחד עם מחירי נפט גבוהים. זה קרה ביוני עד ינואר 1990, ובסוף 2007 לתוך משבר הסאבפריים.

צריך לזכור, מחירי הנפט לא היו הגורם למיתון, היו אז גורמים אחרים, בשנות ה־90’ המשבר הגיע לאור העלאות ריבית משמעותיות של הפד בארה”ב להילחם באינפלציה, וב־2008 הגיע משבר הסאבפריים ב־2008. שאז הנפט הגיע לרמה של 140$. היו אז כאלה שדיברו על נפט במחירי של 200, וגם 400$ מספרים מטורפים שעפו באוויר. כל זה לא קרה, כי הגיע משבר הסאבפריים. אבל בעיקר בזכות העובדה שמחירי הנפט הגבוהים, יצרו תמריץ עצום לאמריקאים להפיק נפט באמצעותHydraulic Fracturing שנודע בכינוי ‘פראקינג’. הטכנולוגיה הזו, הפכה את ארה”ב ליצרנית הנפט הגדולה בעולם, וליצואנית נטו של נפט.

בעצם מחירי הנפט כפי שציינתי הם תמונת ראי של הכלכלה הריאלית. בתקופות צמיחה, גובר הביקוש לנפט, ולאור העובדה שההיצע לא מתאים עצמו ישירות, בין אם לאור העובדה שלוקח זמן להתאים את רמות ההיצע, ובין אם באופן מכוון על ידי התאמת מחירים של OPEC, שנועדו לווסת את ההיצע, כדי לשלוט על מחירי הנפט גבוהים, רואים תגובה של מחירי הנפט. בתקופות של צמיחה מואצת, מחירי הנפט עולים, ואז יורדים בחדות, כשהכלכלה מאטה.

התמונה הקצרה הכיוון כלפי מעלה?

מאז משבר הקורונה שזרק את מחירי הנפט למטה, וגם את מדד ה־S&P500, חלה התאוששות משמעותית בשני הנכסים. הן המניות, והן מחירי הנפט במגמה עולה מובהקת. כאמור, וכפי שציינתי, זה הגיוני, הכלכלה התפתחה, השווקים חזרו לתפקד, אנשים חזרו לעבוד, מפעלים חזרו לעבוד בתפוקה מלאה (פחות או יותר). נכון שלא כל הסקטורים חזרו למצבם טרום עידן הקורונה. עולם התעופה למשל לא חזר לתפקד באופן מלא. כך למשל תחום נסיעות העסקים לא יחזרו לרמת לפני עידן הקורונה. גם כל עולם שיט התענוגות והקרוזים לא חזר עדין למקום של עידן טרום הקורונה. אבל בגדול, אפשר להגיד שהכלכלות חוזרות לתפקד.

כרגע אנחנו נמצאים במצב שבו ה־S&P500 מתקשה עם המשך מהלך העליות. החשש מפני העלאת ריבית הפד מעיבה על שווקי המניות, אבל מחירי הנפט ממשיכים לעלות. אפשר לשייך את זה לפערים שבין הכלכלה הריאלית, לשוק ההון; לבעיות בשרשרת האספקה שבין היתר משפיעות על הפעילות הריאלית, וזו בתורה תשפיע על מחירי הנפט, נוסיף לזה גם את המשבר הגיאופוליטי האחרון. אני כמובן מתעלם מכך שהגרפים חוצים זה את זה שכן הסקאלות לא מנורמלות, ולכן זה זניח.

בכל מקרה, כפי שניתן לראות בגרף 4, פעמים רבות שוק ההון הקדים את הכלכלה הריאלית, ומהלכי ירידות בשוק ההון, הקדימו את מהלכי הירידות בכלכלה הריאלית ואת ההאטה. היות ומחירי הנפט עוקבים בין היתר אחרי הכלכלה הריאלית, הרי שהכיוון הוא שמחירי הנפט לאו דווקא ימשיכו בכיוון החיובי.

אם המטרה של הפד היא לשים מכסה על הסיר הרותח של הכלכלה, באמצעות העלאות ריבית, הרי שאין ספק שהדבר ישפיע גם על מחירי הנפט.

מחירי הנפט הם תמונת ראי של הכלכלה הריאלית. בתקופות צמיחה, גובר הביקוש לנפט, ולאור העובדה שההיצע לא מתאים עצמו ישירות... רואים תגובה של מחירי הנפט. בתקופות של צמיחה מואצת, מחירי הנפט עולים, ואז יורדים בחדות, כשהכלכלה מאטה.

לסיכום | תמיד צריך לשים עין על מחירי האנרגיה

עבור אנשי שוק ההון, לא ניתן לוותר אף פעם על ביקור שגרתי מול מסך המגמות של מחירי האנרגיה העיקריים. אלו גורמים אסטרטגיים, הקובעים גם המון לחברות ולפרטים. ומה שהגיוני תמיד, חשוב עכשיו פי כמה, כאשר המחיר של הנפט והגז הטבעי נמצאים באמצע הסערה הפוליטית והכלכלית הקובעת את רמת החיים של האזרחים במערב, ועל ידי כך, את עיקר הגובה של הצריכה הגלובלית. בלי צריכה משמעותית כזו, למרות השפעות והגבלות הקורונה, לא נגיע לשיקום המיוחל מהמכה של 2020, ותקטן עוד יותר הדרך לסגור את הפערים בגירעונות ובחובות העצומים שהתפוצצו עבור פיצוי נפגעי המגפה. חייבים לציין שוב את האספקט הצרכני של הדברים: האנרגיה משליכה על כל שרשת המזון של הצריכה והצמיחה: מייצור חומרי הגלם ועד ההובלה של המוצרים המוגמרים כולל ביצוע כל השירותים. כאשר זהו הבסיס להבנת המצב יש להניח שקובעי המדיניות ינסו להאיץ את ההאטה, אם זו אכן תתקיים, במחירי הנפט והגז בשנת 2022.

הגרפים ברורים: בסתיו 2021 קרה משהו שונה, מטה, מאשר כל מה שקרה מאז השפל של אביב 2020. אבל, המחירים חזרו די מהר לגבהים שלהם עקב בעיות שונות מהביקוש וההיצע הכלכליים הרגילים, אלא יותר מפחד שריקת הכדורים ואולי חומרת החורף. הבעיה היא שהעלייה החוזרת הזו לוותה במומנטום חלש מאוד, במיוחד בגז. לכן, אני עדיין נוטה לראות את אמצע 2022 כתקופה שבה נחווה שלילה גדולה יותר ממה שראינו עד כה, אם לא תהיה מלחמה סביב אוקראינה. אבל, כולכם יודעים למי ניתנה הנבואה... המון הצלחה לכולם.

משה שלום הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר.

משה שלום

משה שלום