התגובה המאוחרת של הבנקים המרכזיים לעלייה באינפלציה מעמידה אותם בעמדה לא נוחה מול הפגיעה הצפויה בצמיחה ועליית מחירי הסחורות. עם זאת, ההתמודדות אינה זהה, שכן ה-FED ניצב מול סביבת אינפלציה בעייתית באופן ניכר מאשר זו שבאירופה ובוודאי זו שבישראל.

ה-ECB שניצב בפני דילמה פחות חריפה מאשר ה-FED, הצליח לקנות זמן בהחלטה האחרונה, עם דחיית ההחלטה על סיום תוכנית הרכישות לרבעון השלישי של השנה. ה-FED צפוי להתניע השבוע את תהלך העלאת הריבית, עם העלאה של 25 נ"ב, אך ההאצה באינפלציה שצפויה להימשך גם במדדים הבאים, מעלה את הסיכון לריסון מהיר יותר בהחלטות הבאות.

המשק הישראלי הגיע במצב טוב להתמודדות עם השלכות ההרעה הגיאו-פוליטית. הפגיעה בתוצר מוערכת בשלב זה בכ-0.5%, והצמיחה השנה צפויה מתעדכנת כלפי מטה לכ-3.8%.

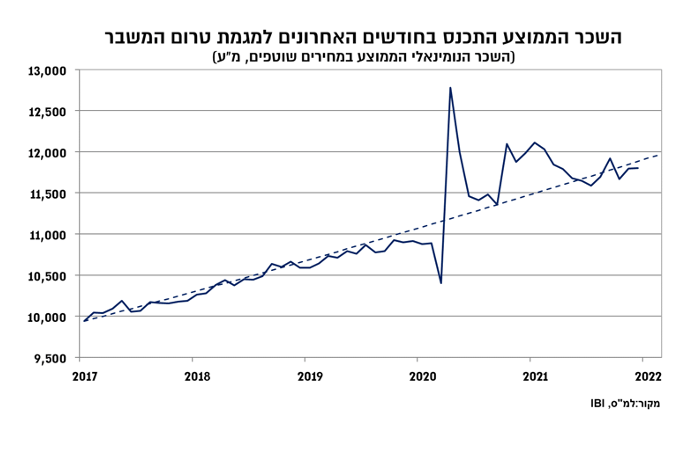

השיפור בשוק העבודה מלווה בעלייה בשיור ההשתתפות ומחזק את ההערכה כי קצב עליית השכר דומה לזה של טרום המשבר. גורם זה מפחית במידה ניכרת את הלחץ על בנק ישראל, ומאפשר לו להעלות ריבית באופן הדרגתי.

מרחב התמרון של המדיניות המוניטארית באירופה עדיין גבוה יותר מאשר בארה"ב

התנודתיות הגבוהה בשווקים בהשפעת המצב הגיאו-פוליטי נמשכה גם בשבוע החולף, ובסיומו נרשמה ירידה במחירי הסחורות והתאוששות במדדי המניות באירופה, וזאת לעומת המשך המגמה השלילית במדדי המניות המובילים בארה"ב. התפתחויות אלו שיקפו מחד ציפיות לבלימת הידרדרות במישור הגיאו-פוליטי, לאחר הצבת התנאים מצד רוסיה להפסקת הלחימה, כאשר מנגד סביבת האינפלציה הגבוהה ממשיכה להפעיל לחץ על הבנקים המרכזיים לנקיטת צעדים מרסנים.

ה-ECB הפתיע את השווקים עם החלטה ניצית מהצפי, אם כי בסופו של דבר ההחלטה שיקפה בעיקר קניית זמן לבחינת ההתפתחויות. ה-ECB הודיע כי תוכנית הרכישות (APP) תימשך ברבעון השני, אך תרד בהדרגה מ-40 מיליארד יורו ל-20 מיליארד בסוף הרבעון השני. ברבעון השלישי עתיד התוכנית תלוי בהערכות בנוגע להתפתחות האינפלציה. במידה וההערכה תהיה כי האינפלציה לא צפויה להתכנס אל היעד בטווח הבינוני, התוכנית תופסק. הפסקת תוכנית הרכישות מהווה תנאי מקדים לשינוי בריבית, כך שעל רקע סביבת האינפלציה הגבוהה והרגישות הגבוהה למחירי האנרגיה באירופה, נרשמה עלייה בציפיות להעלאת הריבית באירופה ברבען האחרון של השנה, מתמחור חלקי של העלאה אחת (16 נ"ב) לתמחור חלקי של שתי העלאות (34 נ"ב). לעומת זאת, בתרחיש שבו ההערכה תהיה שהאינפלציה בגוש היורו צפויה להתכנס אל היעד או שתהיה הרעה משמעותית בתמונת המאקרו ובתנאים הפיננסים, ה-ECB השאיר פתח גם לנקיטת צעדים מרחיבים.

אמנם בשלב זה, על רקע סביבת האינפלציה הגבוהה ועליית מחירי הסחורות השוק מייחס משקל גבוה יותר לתרחיש הראשון, אך ככל שההרעה במישור הגיאו-פוליטי תימשך, תתחיל להתבהר הפגיעה בפעילות הריאלית והיא תפעל כגורם ממתן גם לאינפלציה וגם לעוצמת העלאת הריבית. מסקנה זו נכונה באופן כללי ולא רק לגוש היורו. בהיבט זה, ה-ECB הפחית את תחזית הצמיחה לגוש היורו ל-2022 מ-4.2% ל-3.7%, ומובן שבמידה ולא יחול שיפור במצב הגיאו-פוליטי, התחזית תוסיף להתעדכן כלפי מטה. לעומת זאת, תחזית אינפלציה עודכנה כלפי מעלה, ל-5.1% ל-2022, והתחזיות לשנים הקרובות נעות בשב זה סביב היעד (2%) ומשקפות הערכה לכך שהשפעות העלייה החדה במחירי הסחורות והשיבושים בשרשרת האספקה יתפוגגו בהדרגה, כאשר במקביל שוק העבודה בגוש היורו חזר אמנם לרמות אבטלה של טרום המשבר אך ללא לחצי שכר. תמהיל זה מאפשר ל-ECB מרחב תמרון גבוה יותר מאשר ל-FED, כלומר זמן לבחינת מידת ההשפעה של ההתפתחויות האחרונות על הצמיחה והאינפלציה, לפני שינוי במדיניות.

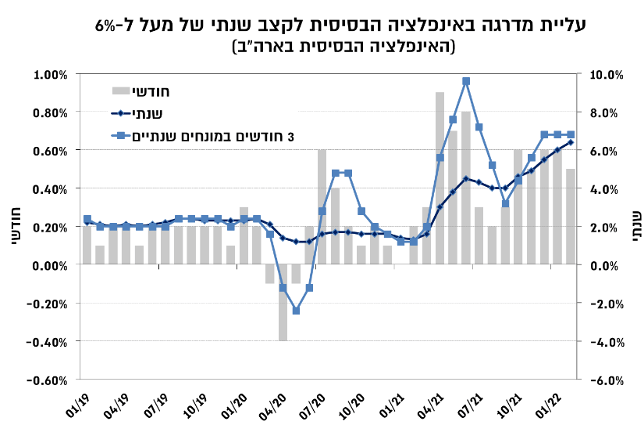

בארה"ב, אמנם הרגישות של המשק האמריקאי להרעה הגיאו-פוליטית נמוכה מאשר באירופה, אך מרחב התמרון של ה-FED נמוך באופן ניכר על רקע סביבת האינפלציה הגבוהה מאוד. מדד המחירים לצרכן לחודש פברואר בארה"ב עלה בשיעור של 0.8% כך שהקצב השנתי טיפס ל-7.9%. האינפלציה הבסיסית עלתה בשיעור מתון יותר של 0.5% והקצב שנתי טיפס ל-6.4%. קצב זה קרוב גם לייצג את סביבת האינפלציה הבסיסית בחודשים האחרונים, שכן מעבר להשפעות הבסיס, האינפלציה הבסיסית בחודשים האחרונים נעה בקצב חודשי של 0.6%-0.5%, כלומר קצב שנתי של כ-6.5%. העלייה במדד פברואר הושפעה אמנם מעליית מחירי הסחורות אך מעבר לכך, בחינת האינפלציה הבסיסית מעלה כי אינפלציית השירותים הבסיסית הייתה גבוהה יותר מאשר בסחורות, ומשקפת את אינפלציית השכר במקביל לקצב עלייה גבוה של סעיף הדיור.

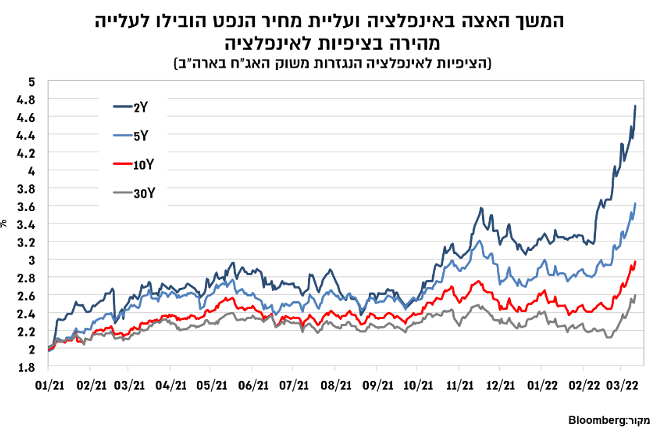

העלייה בקצב האינפלציה, שצפויה להימשך גם בחודשים הקרובים, בהתחשב בעלייה במחירי הסחורות ובעליית השכר, הובילה לעלייה חדה בציפיות לאינפלציה ובטווחים הקצרים הן נעות קרב ל-5%, ובטווח של 5-10 שנים נרשמה עלייה לסביבה של 3.5%-3%.

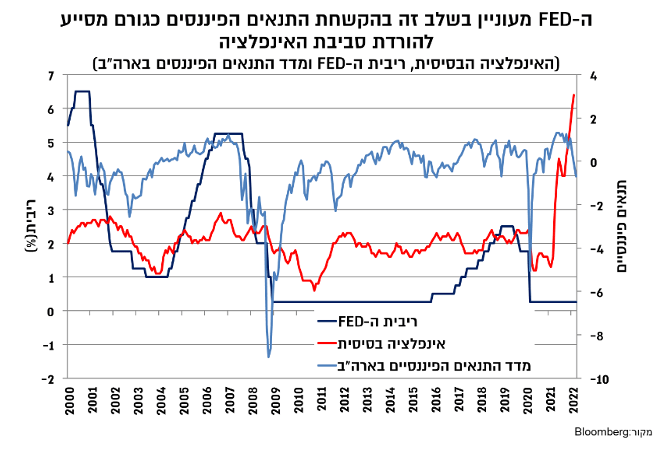

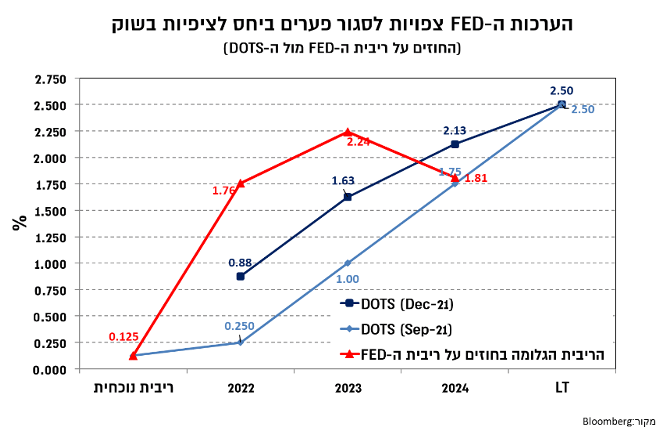

לפיכך, עליית המדרגה בסביבת האינפלציה, עם דגש על הציפיות לטווח הבינוני-ארוך, לא מותירה ל-FED הרבה ברירות והוא יתניע בשבוע הקרוב את תהליך העלאת הריבית. ה-FED צפוי להעלות את הריבית השבוע בשיעור של 25 נ"ב ל-0.5%-0.25%. מעבר להעלאת הריבית הדגש יהיה על האופן בו ה-FED רואה את ההידרדרות בתמונת המאקרו כלומר את ההאצה באינפלציה אל מול ההשפעות הממתנות על הפעילות בהמשך השנה, ואת ההערכות הנגזרות מכך גם מבחינת הריבית (עדכון כלפי מעלה של ה-DOTS) וגם מבחינת התקדמות התוכניות לצמצום המאזן. כמו כן, למרות סביבת האינפלציה הגבוהה והפיגור הניכר בתגובת ה-FED להתרחשויות, ה-FED אותת על התנעת התהליך בהעלאה של 25 נ"ב ולא של 50 נ"ב, מתוך ניסיון שלא ליתר זעזוע חריף מדיי בשווקים, כאשר ההרעה הגיאו-פוליטית סייעה לו בכך. עם זאת, פאוול ציין לאחרונה כי ה-FED עשוי להאיץ את הקצב במידת הצורך, וכפי ששהדברים נראים ביום, המשך ההאצה באינפלציה בחודשים הקרובים מעלה את ההסתברות להעלאות בקצב גבוה יותר, של 50 נ"ב, באחת ההחלטות הבאות.

חשוב לציין כי בניגוד לעבר, ההרעה בתנאים הפיננסים משמשת את ה-FED ככלי נוסף להורדת האינפלציה, ולכן המגמה השלילית בנכסי הסיכון לא תיתקל במסרים מרגיעים מצד ה-FED , אלא רק בנקודה שבה תסתמן ירידה מדרגה בסביבת האינפלציה. המשמעות של הערכה זו מוסיפה להיות צפי ללחץ שלילי מתמשך על נכסי הסיכון, עד להתמתנות בסביבת האינפלציה. ההידרדרות הצפויה בפעילות הגלובלית צפויה אמנם לסייע בכך, אך מעבר לכך שמדובר בגורם שלילי, השפעתו של גורם זה תילקח בחשבון רק כאשר הוא ישפיע במידה ניכרת לפחות על הציפיות לאינפלציה.

המשק הישראלי הגיע במצב טוב להתמודדות עם השלכות ההרעה הגיאו-פוליטית. הפגיעה בתוצר מוערכת בשלב זה בכ-0.5%, ותחזית הצמיחה מתעדכנת כלפי מטה לכ-3.8%.

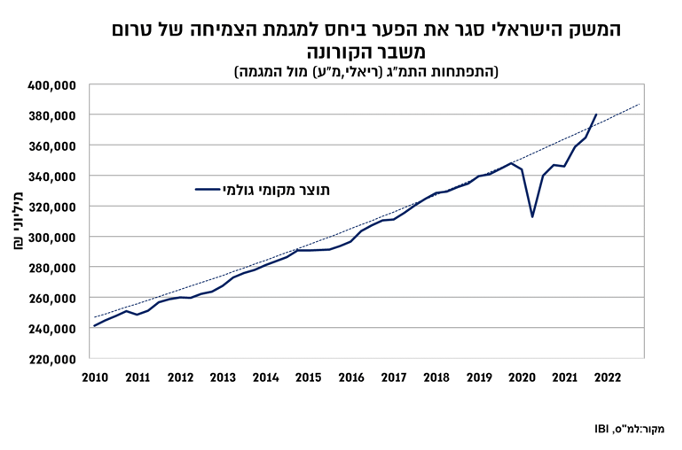

המשק הישראלי הגיע במצב טוב להרעה המסתמנת בתמונת המאקרו העולמית. ראשית, המשק חזר למגמת הצמיחה של טרום משבר הקורונה. נתוני הצמיחה לרבעון האחרון של השנה עודכנו קלות כלפי מעלה לקצב שנתי של כ-18%, ולמעשה מצביעים על התכנסות למגמת הצמיחה שאיפיינה את המשק טרום המשבר.

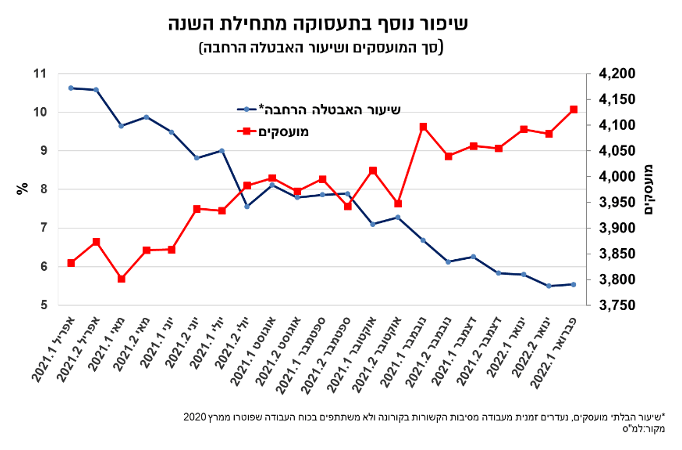

כמו כן, נתוני התעסוקה למחצית הראשונה של פברואר הצביעו אמנם על יציבות באבטלה הרחבה סביב 5.5%, אך זאת תוך שיפור ניכר בתעסוקה עם תוספת כ-80 אלף מועסקים מתחילת השנה, כאשר שיפור זה לווה בעלייה בשיעור ההשתתפות.

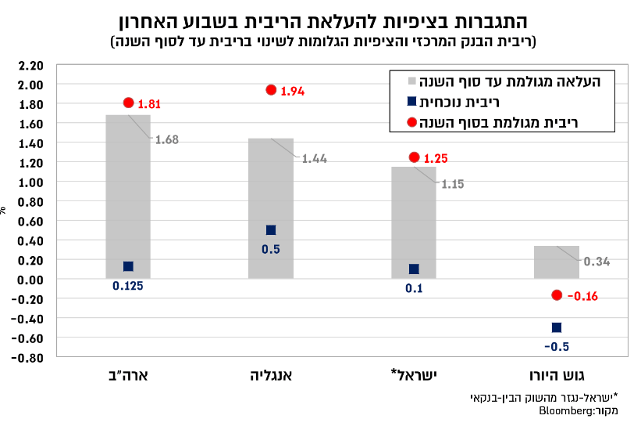

העלייה בשיעור ההשתתפות מספקת חיזוק להערכה שהשיפור בשוק העבודה עד כה לא מלווה בלחצי שכר חריגים אלא בקצבים שאיפיינו את המשק טרום המשבר. מסקנה זו חשובה מבחינת התפתחות סביבת האינפלציה והמדיניות המוניטארית המקומית, שכן התגובה לזעזוע אינפלציה מצד ההיצע צפויה להיות מתונה יותר מאשר בתרחיש שבו נרשמים לחצים גם משוק העבודה (התפתחות שמאפיינת למשל את ארה"ב). למרות זאת, השוק המקומי המשיך גם בשבוע החולף להעלות את הציפיות להעלאת הריבית המקומית, לכ-1.25% בסוף השנה, ואנו מעריכים כי ההתפתחויות בעולם יגבילו את הבנק לכ-2-3 העלאות בלבד עד לסוף השנה.

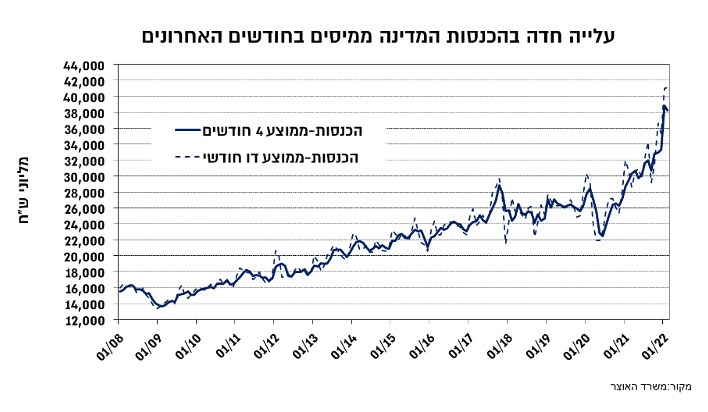

השיפור בפעילות לווה לאורך השנה האחרונה בשיפור ניכר במצב הפיסקאלי. נתוני הגירעון לחודש פברואר הצביעו על עודף תקציבי של כ-4 מיליארד ₪ כך שמתחילת השנה נרשם עודף של כ-22.5 מיליארד ₪. בהתחשב בכך שהתקופה המקביל אשתקד התאפיינה בגל תחלואה ובמגבלות על הפעילות, כלומר בעלייה בהוצאות ובהכנסות נמוכות יחסית, התקבל שיפור משמעותי בחודשים האחרונים בקצב הגירעון השנתי, עם ירידה ל-2.2% תוצר בפברואר, שיפור שצפוי להימשך גם במרץ עם צפי לירידה בגירעון מתחת ל-2% תוצר. עם זאת, סביר שמעבר לכך הגירעון יעלה מהסביבה הנוכחית לכיוון של 2.5%-3% תוצר בהמשך השנה. זאת כתוצאה משילוב של עלייה בהוצאות לעבר מגבלות התקציב (בחודשיים הראשונים של השנה ההוצאות היו נמוכות במידה ניכרת מהתוואי השנתי) והתמתנות בקצב הגידול בהכנסות, הן מתוך ציפיה להתמתנות בקצב הצמיחה ביחס לשנה החולפת והן מתוך ציפיה להכנסות מתונות יותר מענף הנדל"ן למגורים (העלאת מס רכישה וצפי להעלאת הריבית) ומחברות הטכנולוגיה על רקע המגמה השלילית המאפיינת את מדדי הטכנולוגיה המובילים בחודשים האחרונים. איתות לכך נמצא גם בהודעת האוצר שציין כי מסתמנת התמתנות מסויימת בגידול בהכנסות.

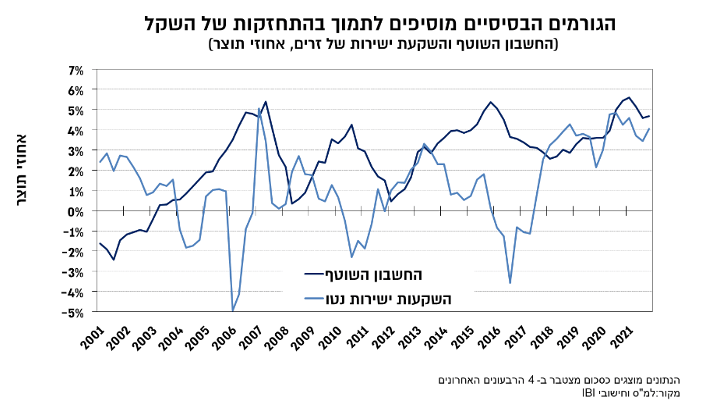

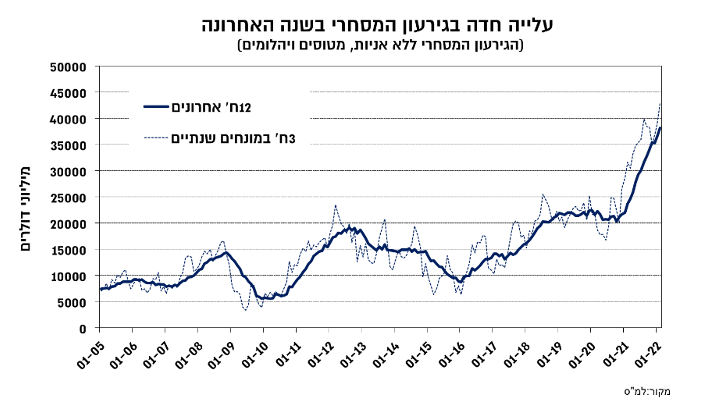

מבחינת שער החליפין של השקל, הגורמים הבסיסיים בשוק המט"ח התחזקו ב-2021 כך שהעודף בחשבון השוטף וההשקעות הישירות נטו הגיעו לרמה גבוהה מאוד של כ-8.8% תוצר.

במבט קדימה עוצמת הגורמים הבסיסיים תיוותר חיובית אך באופן מתון יותר על רקע הרעה בתנאי הסחר, שמקבלת ביטוי בעלייה חדה בגירעון המסחרי בחודשים האחרונים, והן בהתחשב בחולשה שמאפיינת את מניות הטכנולוגיה בחודשים האחרונים.

מכלול הגורמים הללו מציבים את המשק הישראלי במצב טוב להתמודדות עם ההידרדרות המסתמנת בצמיחה בעולמי. המשק הישראלי פגיע באופן עקיף להידרדרות במישור הגיאו-פוליטי שכן פעילות הסחר מול רוסיה ואוקראינה נמוכה יחסית. מנגד, עיקר החשיפה של המשק הישראלי טמונה בהחרפת המצב בגוש היורו ובהידרדרות סנטימנט בשווקים הפיננסים עם דגש על מניות הטכנולוגיה. החשיפה של הצרכן הישראלי לעלייה החדה במחירי האנרגיה בעולם מתונה יחסית, בעיקר בשל הפקת הגז המקומית ושיעור מיסוי גבוה על הבנזין. בשני המקרים האחרונים בהם נרשמה עלייה חדה במחירי הסחורות לסביבת הרמות הנוכחיות (2008 ו-2011) אמנם נרשמה בעקבותיה הידרדרות בפעילות המשק אך הגורם העיקרי לא היה מחירי הסחורות אלא המשבר הפיננסי העולמי(2008) והמחאה החברתית במקביל למשבר בגוש היורו (2011). להערכתנו, במידה ומחירי הנפט יוותרו ברמתם הנוכחית, סביב 110-120 דולר לחבית, צפויה עלייה של קרוב ל-12% ברכיב האנרגיה במדדים הקרובים (כולל העלאת תעריף החשמל במדד פברואר) ביחס לרמתו בתחילת השנה, והיא שקולה לפגיעה של כ-0.6% בצריכה הפרטית ושל כ-0.3% בתוצר. בנוסף, הצפי לפגיעה הדרגתית ביצוא כתוצאה מפגיעה בצמיחה עולמית, מוביל אותנו להנמיך את תחזית הצמיחה ל-2022 לסביבה של 4%-3.5% (3.8%) לעומת 4.5%-4.0% (4.3%) קודם לכן.

רפי גוזלן, צילום: אילן בשור

רפי גוזלן, צילום: אילן בשור