ההיסטוריה מצביעה על כך שאפסייד בשווקים קשור במידה רבה בשאלה האם נראה מיתון בשנה הקרובה. ויש כמה סיבות שחוברות יחדיו ומציירות תמונה בהירה יותר המובילה להשערה שיש סיכוי למיתון.

הערכות שווי חברות מתוחות

הערכות המניות בארה"ב הגיעו לשיא של כל הזמנים בשנה שעברה, ולמרות שהן ירדו לאחרונה, הן עדיין מתוחות בסטנדרטים היסטוריים.

לא רק בגלל המשקל הכבד של חברות הטכנולוגיה במדד: הערכת המניות החציונית גבוהה ממה שהייתה במהלך בועת הטכנולוגיה והמשבר הפיננסי העולמי. ומכיוון שהערכות השווי העולות היו המניע המרכזי של השוק השורי בעשר השנים האחרונות, היעדר אפסייד או גרוע מכך, הפוטנציאל לירידת הערכות שווי מאיים על התשואות בהמשך.

הנפט בשמים

אך רק הערכות שווי גבוהות אינן סיבה מספקת להפוך מניות לדוביות: צריך להיות איזשהו זרז כדי להחזיר אותן לממוצע לטווח ארוך יותר.

המלחמה באוקראינה עשויה בהחלט לספק את הזרז הזה. הסכסוך העלה את מחיר הנפט לאחרונה מעל 120 דולר לחבית, מה שמעלה את מחירי מוצרי הצריכה (בכל זאת, נפט משמש שפע של מוצרים), מה שמוריד מרווחי החברה (כי מחיר גבוה יותר מעלה את העלויות שלהן) ונוגס בהוצאות (זה מוריד את ההכנסה הפנויה). במילים אחרות, מחיר נפט גבוה גם מחריף את האינפלציה וגם מאט את הצמיחה הכלכלית.

למעשה במבט היסטורי, מיתון התרחש בכל פעם שמחירי הנפט חרגו מהממוצע שלהם כפי שהתרחש לאחרונה, כולל במקרים שבהם הערכות שוק המניות לא היו גבוהות כפי שהם עכשיו. אם היחס ההיסטורי בין מחיר הנפט לגידול הרווח שלאחר מכן אכן יתקיים, אנו עלולים לראות ירידה משמעותית ברווחים, כזו שעדיין לא מתומחרת.

אם ניקח בחשבון את הזעזוע של מחיר הנפט הנוכחי, צמיחת הרווח אמורה להיות שלילית במהלך השנה הקרובה.

Crude Oil WTI מקור TradingView

העלאות ריבית

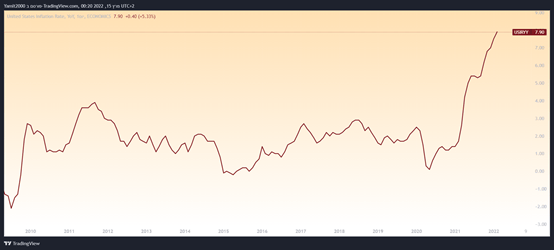

כשהצמיחה יורדת והאינפלציה עולה, הכלכלה נמצאת במה שנקרא "סטגפלציה".

היסטורית, סטגפלציה היא הסביבה הגרועה ביותר עבור נכסים מסוכנים כמו מניות, לא מעט בגלל שהיא מציבה את הבנקים המרכזיים בנקודה בעייתית: צמיחה כלכלית נמוכה מרמזת שהם צריכים להוריד את הריבית כדי להניע את הצמיחה, אך מנגד, זה משהו שרק יחמיר את האינפלציה. גורמים בבנק המרכזי עדיין מתלבטים היכן לשים עדיפות..

במבט על מחזורי הידוק בעבר, התמונה העולה לא מעודדת במיוחד: הפדרל ריזרב הצליח רק בשני מקרים להעלות שיעורי ריבית באופן כזה שהצליח להאט את האינפלציה מבלי לגרום לירידה חדה בצמיחה (וגם אז, לא הייתה אינפלציה גבוהה כמו היום).

US Inflation rate

שולי הרווח בשיא

חברות אמריקאיות נמצאות כיום בשולי רווח שיא כאחוז מכלכלת המדינה, מה שאכן ממתן מעט לחצים אינפלציוניים אבל זה גם מצביע על כך ששולי הרווח כנראה לא ישארו גבוהים עוד הרבה זמן בסביבה הזו.

למעשה, יש סיכוי גבוה יותר שהם יחזרו לרמת שיווי משקל הרבה מתחת למקום שבו הם נמצאים עכשיו, בדיוק כמו שהם עשו בעבר. אם אכן זה יקרה, חברות עלולות למצוא את צמיחת הרווח שלהן תחת לחץ וייאלצו לקצץ בעלויות, מה שעלול להשפיע על צמיחה כלכלית רחבה יותר.

יש לציין שיש רק מקרה אחד מתוך ששת המקרים האחרונים שבו שיא של שולי רווח לא חזה את המיתון, כך שאולי כדאי לעקוב מקרוב מה המצב בשבועות הקרובים...

שיטוח עקומת התשואה

עקומת התשואה עשויה להיות האינדיקטור הטוב ביותר מכיוון שהוא מסכם את מה שהמשקיעים חושבים על כל הגורמים לעיל. השטחה של עקומות התשואות פירושה שהסיכויים למיתון גדלים.

עקומת התשואות עוקבת אחרי היחס בין תשואות אג"ח לטווח קצר ותשואות אג"ח לטווח ארוך. כשהיא משתטחת, זה מצביע על כך שהמשקיעים חוששים יותר ויותר מכך שמדיניות הידוק תוביל לצמיחה כלכלית נמוכה יותר בהמשך. זה משהו שמעלה את ההסתברות למיתון בשנה שלאחר מכן.

וכאשר תשואות האג"ח לטווח הקצר עוקפות את תשואות האג"ח ארוכות הטווח, העקומה מתהפכת. כשזה קורה, מיתון כמעט מובטח. זה עדיין לא התהפך, אך בהחלט כדאי לעקוב אחר הרמות שלה.

אז האם הגיע הזמן לקנות את הדיפ?

תחליטו אתם. בהתבסס על ההצלחה של כל האינדיקטורים הללו בחיזוי שווקי דובים ומיתונים (אם כי בדרך כלל בפיגור של כמה חודשים), אולי כדאי לשקול להימנע מכך בשלב הזנ ולנקוט באמצעי הגנה כגון: לעבור לפוזיציות הגנה, לאזן את התיק, לא להיות חמדניים, לא לנסות לתזמן את התחתית, לגדר סיכונים, להכין תוכנית ועוד.

נסיים בנימה אופטימית דווקא: חשוב לזכור שסיכוי גבוה למיתון לא אומר שזה יקרה. גם כשקיימת הסתברות של 80% פירושה שזה לא יקרה ב 20% מהמקרים, אחרי הכל. תמיד יש גורמים שיכולים להוביל לעלייה בשווקים בטווח הקצר: המתיחות הגיאופוליטית עשויה להירגע, הפד יכול יספוג את האינפלציה הגבוהה, והצמיחה העולמית יכולה לעלות. וגם אם כל זה לא יקרה... משקיעים יכולים פשוט לחזור לאסוף מניות כי אין הרבה הזדמנויות אחרות שמניבות תשואות בסביבה...

Image by Sergei Tokmakov Terms.Law from Pixabay

Image by Sergei Tokmakov Terms.Law from Pixabay