אם תשאלו את האדם הפשוט: מהו הגורם המשפיע ביותר על שוק ההון היום? הוא בוודאי יצביע על המלחמה באוקראינה, ומה שהיא עושה לאינפלציה הגלובלית. אבל, כפי שכולנו יודעים, האינפלציה החלה להרים ראש הרבה יותר מוקדם מאשר התרכזות הכוחות הרוסיים בגבולה של אוקראינה. תופעות הלוואי של הקורונה, או ליתר דיוק מה שקרה עקב היציאה מההלם הראשוני הכלכלי שיצרה הקורונה, הן הסיבה העיקרית לתחילתה של הבעיה האינפלציונית החדשה.

קצב התקומה של הביקושים היה פשוט גדול יותר מקצב התקומה של צד ההספקה.

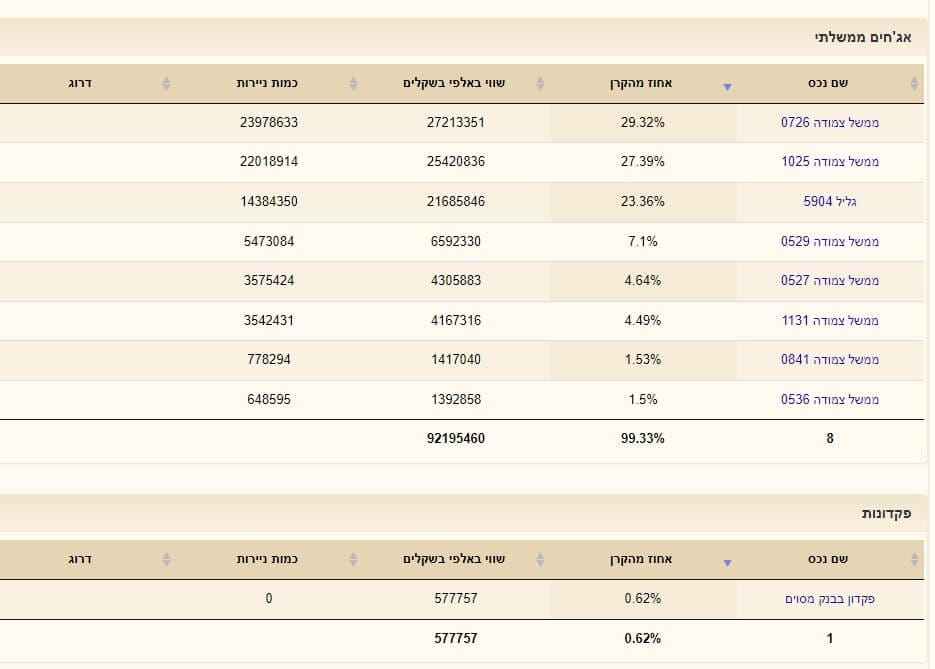

זה ניכר גם ברמת חומרי הגלם, וגם בכל שלבי התהליך, עד שמגיעים למוצר-שירות ללקוח הסופי. בגדול, היו פקקים בצינורות המשומנים של הגלובליזציה. כל זה טוב ויפה אבל איך אנו, כחושבים ועושים בשוק ההון, מנצלים-מתגוננים מפני אותה תופעה ישנה-חדשה? לפחות, בעולם קרנות הנאמנות, ישנו פתרון די ברור ומובנה. הוא בניית אוסף של קרנות למעקב ולהשקעה של קרנות הדנות במה שקרוי אצלנו: נכסים צמודים. הבעיה עבורי, כמנתח קרנות, הייתה למצוא נכסים כאלו, אשר יהיו נקיים מכל השפעה צדדית מזיקה או מועילה, וזאת על מנת לתת תמונה נכונה של המהות שלהם: טיפול באינפלציה. וזו הקרן שאני מציג לפניכם היום. היא מוכחת כמייצגת בגלל כמה דברים: בתיקה נמצאות אגרות חוב צמודות ממשלתיות בלבד, ולא קונצרניות:

כאשר אלו האחרונות בהחלט יכולות לייצג גם את מצב החברה המנפיקה לעומת המדינה שהיא בעיקרון יציבה כסלע, עם דירוג

AAA. שנית, אין בקרן מניות, והיא אינה חשופה כלל למט"ח. גורמים משפיעים נוספים שיכלו לתת תמונה מעוותת עבור המטרה העיקרית שלנו. חוץ מזה, היא גם אחת מהטובות בתחום... הבה נתחיל.

פרטי הקרן

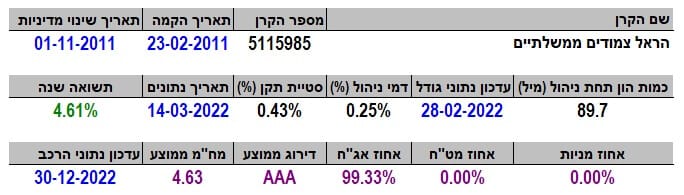

הקרן מגיעה אלינו מבית הראל, והיא יחסית וותיקה. זאת, כאשר יום ההולדת שלה נמצא בתחילת 2011. בה היה גם שינוי מדיניות בסוף 2011. מוזר קצת שיהיה שינוי מדיניות כה קרוב להקמה של הקרן אבל זה מה שקרה, ולא ננסה כאן למצוא הגיון או סיבה לכך. למעשה, אף נתעלם לגמרי מכך, כי הזמן שעבר מאז, הינו מספיק גדול כדי שנתייחס לקרן כאילו לא היה בה שינוי מדיניות כלל.

בכל אופן, זו הקרן, וגודלה אינו גדול לעומת האחרות בענף. היא מנהלת 89.7 מיליוני שקלים בלבד, הממקמים אותה במקום השתים עשרה מתוך שבע עשרה הקרנות שבענף. מהגדולה לקטנה. עובדה די מפתיעה, כאשר מסתכלים על ביצועיה האחרונים אבל גם על דמי הניהול הנמוכים שלה. היא בסך הכול, גובה 0.25 אחוזים דמי ניהול לשנה, וזה שם אותה במקום השני הטוב ביותר אחרי קרן שלא גובה דמי ניהול כלל. כל זה מתוך 17 הקרנות שבתחום.

סטיית התקן של הקרן הינה של 0.43 אחוז לשנה. וזה, בעיני, קצת גבוה עבור קרן שמכילה רק אגרות חוב ממשלתיות. אולי יש כאן את הרמז לכמות ההון הקטן יחסית? מה שאנו כבר יודעים על המשקיע הישראלי הוא שהוא שונא תנודתיות, וסטיית תקן גבוהה אינה עוזרת כאן. מבחינת החשיפות, אין הפתעות: אין כאן מניות או מט"ח וכל התיק אגרות חוב צמודות ממשלתיות. 99.33 אחוזים. אבל, הנקודה החשובה והמעניינת נמצאת באורך החיים הממוצע של אותן אגרות: 4.63 שנים. דהיינו, טווח בינוני בהחלט. חשוב לזכור זאת כי נראה בהמשך כמה פרמטר זה משנה מצב של ממש בתשואות של האגרות, ושל הקרנות, העוסקות באותו עניין.

ביצועי הקרן

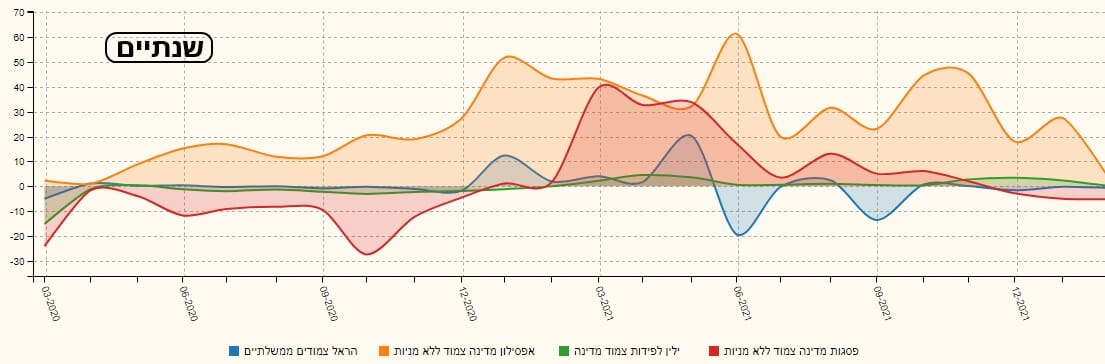

גרף השנתיים של הקרן מדבר אלינו כמו ספר פתוח: חזרה מהירה של האגרות הצמודות, אחרי אי הוודאות של הקורונה, עד סוף 2021. זוהי התקופה שבה שמענו על האינפלציה כזמנית, תהליכית, ושאין מה לדאוג עליה. מה שגרם לחשוב שקובעי המדיניות לא ממש חשבו לנקוט כנגדה באמצעים. האווירה ההיא הייתה מדהימה לאגרות הצמודות בגלל שהשוק שמר על מחיר גבוה, עקב האינפלציה שעדיין לא נלחמים בה. (ריבית נמוכה->תשואה נמוכה->מחיר גבוה).

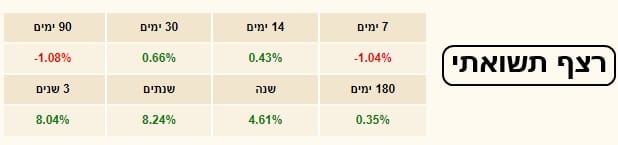

מאז תחילת השנה, היה ברור שהפדרל רזרב כבר אינו רואה את המצב כך, ומסלול עליית הריבית גרם לזעזוע קל. מחשבה שאותם מעשים יצליחו להקטין את האינפלציה, על ידי ריבית גבוהה, וכך לגרום לירידה קטנה בערך האגרות. ואז, הגיעה המלחמה, אשר הקפיצה בצורה ברוטאלית את החשש האינפלציוני כאשר קובעי המדיניות דווקא נסוגים קלות ממדיניות קשוחה. מסלול הגיוני וברור. יש כאן תנודתיות מסוימת אבל מוזר שהיא עד כדי כמעט חצי אחוז... הבה נבחן את הרצף התשואתי:

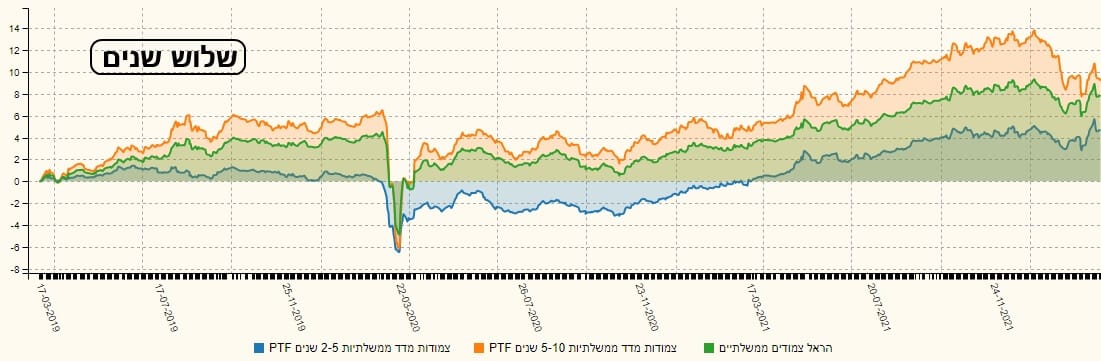

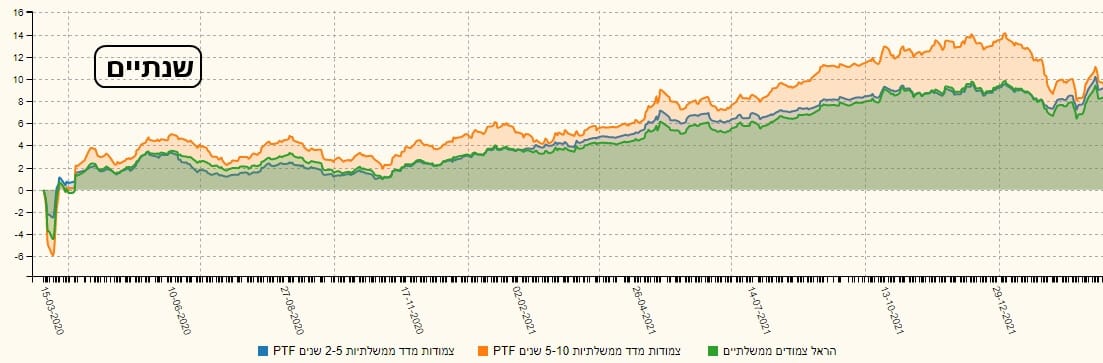

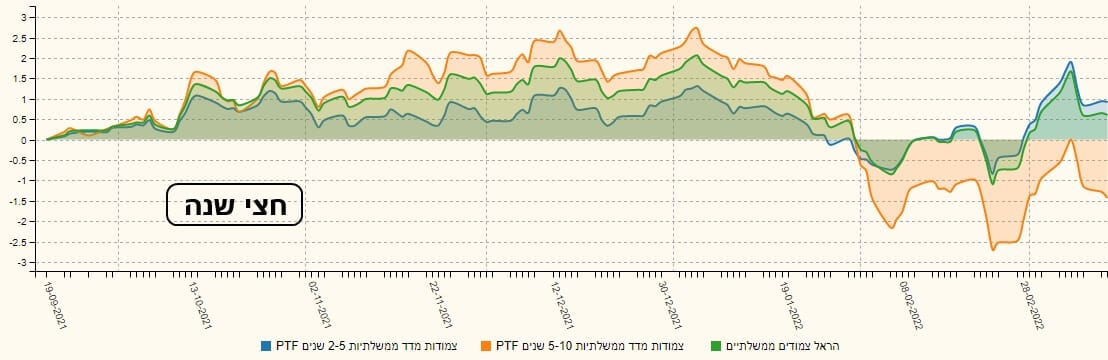

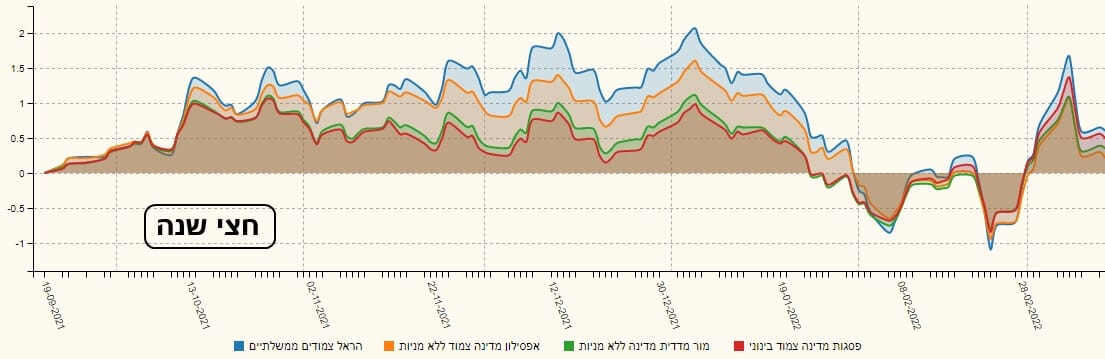

על בסיסו של זה אנו יכולים לומר שהקרן, כמייצגת את עולם האגרות הצמודות לטווח הבינוני, ממלאת אחרי רוב הדרישה: עלייה הדרגתית של החיוב לאורך הזמן. רק 90 יום שונה וכבר הסברנו מדוע. זה ממש לא קשור לקרן כקרן אלא למהות עצמה. וזה, מבחינת הרצף, בסדר גמור. מכאן נעבור לשלושה גרפים המייצגים את מה שעשתה הקרן מול שתי קרנות מחקות של אגרות חוב צמודות, מבית פסגות. הקרן הראשונה מייצגת את הטווח של 5 עד 10 שנים והשנייה את הטווח הקצר יותר, של 2 עד 5 שנים. הנה שלושה גרפים (של שלוש שנים, שנתיים, וחצי שנה אחורה):

משלושת הגרפים אנו למדים שבטווח הארוך של הדברים הקרן של הראל (ירוק) נמצאת בדיוק איפה שהיא מצופה להיות: בין האגרות הבינוניות ואלו הקצרות. אבל, ככל שאנו מתקדמים קדימה, זה משתנה. בתצוגה של השנתיים, הראל צמודה יותר לקרן המחקה של אגרות השנתיים עד חמש, ובטווח הקצר של חצי שנה ישנו מהפך: הראל הופכת להיות המובילה בגדול מעל שתי הקרנות המחקות.

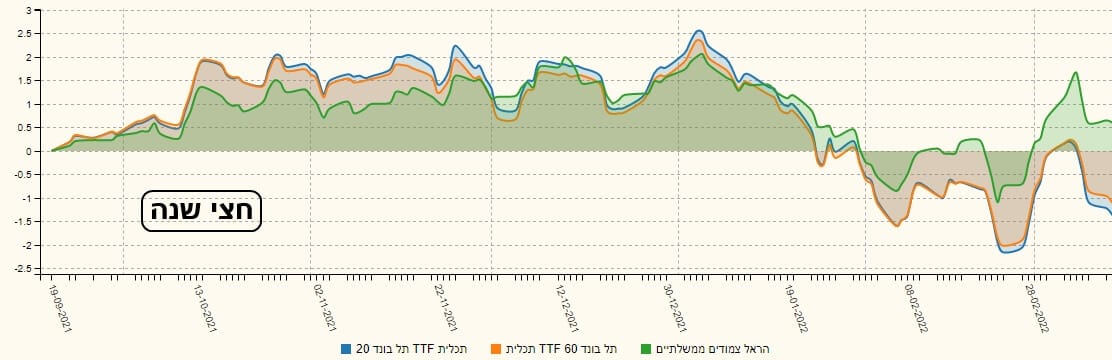

מה קורה כאן? זה די פשוט: מכיוון שהקרן של הראל מנוהלת, היא מניבה תשואה על פי הגיוון שמנהלי הקרן מחליטים ברגע נתון. ויש בהחלט משקל לכך, כאשר מדברים על הטווח הקצר. לעומת זאת, כשממצעים את זה לשלוש שנים, זה מתכנס למשהו שהוא ההיגיון הכללי של הדברים. הגרף הבא מציג את ביצועי הקרן מול שני מדדים של אגרות חוב קונצרניות:

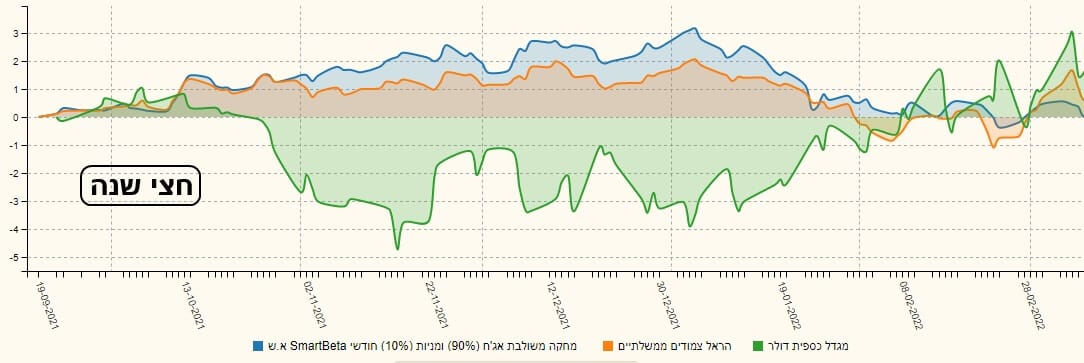

וזאת כדי לבחון איך עולם הצמוד הנקי עשה מול תהפוכות האגרות המגיעות מחברות. עשיתי את ההשוואה לטווח הקצר של חצי שנה, כי שם ראינו השפעה יתרה של הניהול של הקרן. ומה רואים? הקרן הצמודה של הראל (ירוק) מובילה בזמן המלחמה את שני המדדים, כאשר לפני כן היא הציגה מעקב צמוד אליהם. וזה מראה היטב את השפעת חוסר הוודאות המגיעה אלינו מצד הסכסוך במזרח אירופה, המשפיעה יותר על אגרות של חברות מאשר על אגרות ממשלתיות. ההשוואה הבאה מראה לנו את מה שעשתה הראל מול תיק מנוהל 10-90, ומול הדולר:

גם כאן, ההשפעות של המלחמה משנות מצב לחלוטין מול מה שהיה לפניה: הקרן של הראל נמצאת אחרי הגורם שקפץ מאוד, דהיינו הדולר, ומעל תיק שמכיל מניות. ונסיים בהשוואה מול קרנות המגיעות מאותו ענף:

גם כאן אנו מציגים את הטווח הקצר יותר כדי להבין איך התקופה הטובה יחסית של הסביבה לאותו ענף מתבטא בניהול של כל קרן וקרן. אין הרבה לומר על התצוגה הזו חוץ מאשר את שכבר אמרנו לעיל: הקרן של הראל היא הטובה מכולן (כחול) כאשר אחריה נמצא קרן מפסגות, ממור, ומאפסילון, בסדר היורד הזה. אגב, הסדר הזה נמצא מאז תחילת התצוגה, ולכן נאמר שזה מראה לנו על עקביות טיב הנכסים שבתיק של הראל.

גיוסים ופדיונות

כמו תמיד, כאשר אנו באים לנתח קרן אנו מנסים לקבוע אם הציבור מכיר בטיבה וביכולותיה על ידי הדבר החשוב יותר, והוא על ידי קניית היחידות שלה, והגדלת ההון המנוהל בה. דהיינו, אלמנט הגיוסים-פדיונות ואיך נראית עקומת זרימת ההון. לרוב, יש קורלציה כזו אבל לעיתים אנו נתקלים במצב שהיא אינה קיימת. במקרה של הראל, היא איננה. למרות שיש כאן קפיצות של כניסות ויציאות אין כאן יציבות של הזרמה, וזה מצביע על חוסר מודעות או עניין מצד הציבור. שוב, לאור הביצועים ודמי הניהול זה מפתיע. הבה נראה איך זה נראה מול המתחרות?

כמו שניתן לראות בגרף של השנתיים אחורה, הקרן של הראל (כחול) פשוט אינה בראדאר של המשקיעים. ניתן לציין קרן מאפסילון (כתום) כבולטת מהבחינה הזו, ואחריה מפסגות.

לאנשי השיווק של הראל יש עוד הרבה מה לעשות...

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5115985

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/305

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com