כאשר אנו מבחינים בסימנים של התייצבות שערים, אחרי נפילה משמעותית במדדי הבורסה, תמיד עולה השאלה: אז מה עושים עכשיו כדי לנצל את התקומה? זוהי המהות הבסיסית של תיק מעקב. הוא מהווה מאגר של רעיונות, אשר ממנו שולפים את מה שאנו צריכים לעת מצוא. והאמת היא שזה כבר זמן מה שאני מנסה, בפורום זה, לייצר מאגר הגיוני עבור קוראינו. לעיתים, אני שם לב שיש איזו פינה חסרה, מעין חור לוגי. לא משהו מהותי אבל משהו שבהחלט היה ראוי לטפל בו.

על מה מדובר? עניין הקרנות המדמות תיקי השקעה על בסיס חשיפה מנייתית. לאורך השנים, עברנו על 10-90, 20-80, ו-הרבה מאוד על 30-70. אבל, היו אלו שבאמצע אשר קצת הוזנחו. למשל, ה-25-75. לא שיש כאן מהות דרמטית שונה ממה שאנו יכולים לקבל במסגרת ה-30-70 אבל למה לא לתת להן במה משלהן? וזו מהות הסקירה הנוכחית כאשר, כאמור, אנו נמצאים כנראה בנקודת זמן שבה השלילה הגדולה, המגיעה מהשילוב בין תמחור גבוה, אינפלציה ומלחמה קצת נרגעה.

לא שיש כאן המלצה, חלילה, אבל אין ספק שהימים האחרונים בהחלט הצביעו על אזור תמיכה המהווה מקום של הגדרת סיכון ברורה בהחלט. למה הקרן הזו, ספציפית? יש כאן שילוב של ביצועים, גודל, ואופי הגיוסים. היא לא הכי טובה בכל אחד מהאספקטים האלו בנפרד, אבל, לדעתי, היא הכי מעניינת כאשר לוקחים את שלושתם יחד עם היוקרה של בית ההשקעות עצמו. הבה נתחיל.

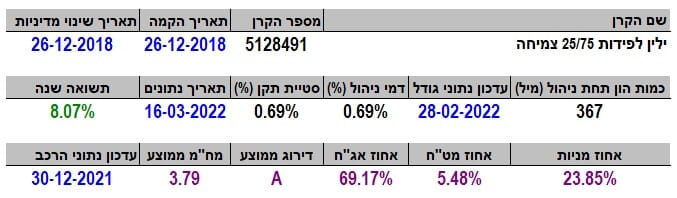

פרטי הקרן

הקרן מגיעה אלינו מבית ילין לפידות, והיא כבר מספיק וותיקה. היא נולדה בסוף 2018 ולא שינתה מדיניות מאז. וזה נותן לנו מספקי זמן על מנת שנקבל מושג טוב למדי על מהותה ויכולותיה. היא מציעה חלוקה של עד 25 אחוזי מניות, והשאר באג"ח כאשר החשיפה המקסימאלית למט"ח אינה עוברת את ה-30 אחוזים. לכן, נבין, שזו קרן העוסקת הרבה מאוד בשוק המקומי והרבה פחות בשוקי חו"ל.

אם תראו את החשיפות בפועל תראו שהמט"ח נמצא עם 5.48 אחוזים בלבד מה-30 אחוזים המותרים, וזה רק מחזק את דעתי שלפנינו מנהלים הרואים ביכולות המקומיות שלהם את עיקר העיסוק. הדירוג הממוצע של האג"ח הינו

A וזה אומר לנו שאותם מנהלים לא מנסים לצוד תשואה על ידי הורדת איכות אחזקת אגרות החוב שלהם. בסופו של דבר, הקרן מציגה תשואה שנתית של 8.07 אחוזים, מעודכן עד 16 למרץ 2022, כאשר זה ממקם אותה במקום החמישי מבין 25 הקרנות הדומות לה בענף.

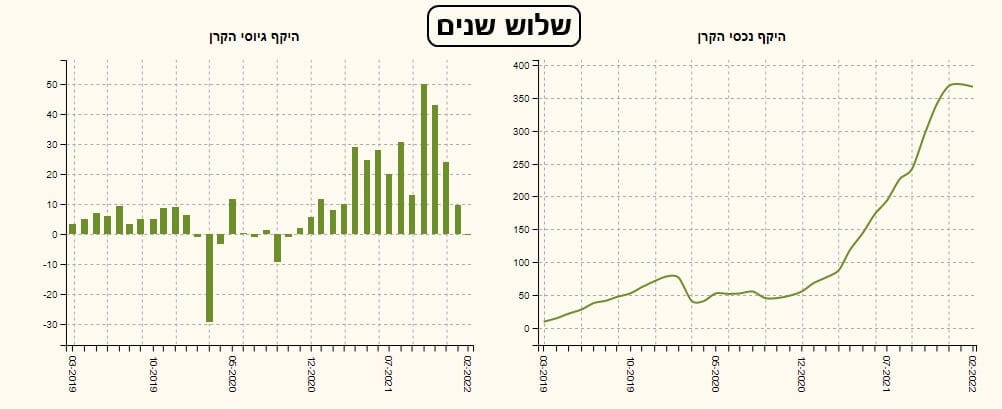

הקרן גובה 0.69 אחוזים דמי ניהול שנתיים וזה ממקם אותה במקום העשירי מבין אותן 25 הקרנות, כך שהיא בהחלט אינה יקרה כל כך. אגב, 0.69 אחוזי דמי ניהול נחשבים לנמוך באופן אבסולוטי עבור קרן מנוהלת, בכלל. במקרה, סטיית התקן שלה גם 0.69 אחוזים, וזה שם אותה במקום טוב של תנודתיות בינונית עבור קרן העוסקת ברבע מנכסיה במניות. לבסוף, אציין את גודלה עם 367 מיליוני שקלים בהונה. שוב, המקום החמישי, על בסיס פרמטר זה, וזה אומר שהיא בהחלט מהפופולאריות בענף המכיל 25 קרנות. נראה בהמשך, בפרק הגיוסים, שיש עומק לטענה הזו.

ביצועי הקרן

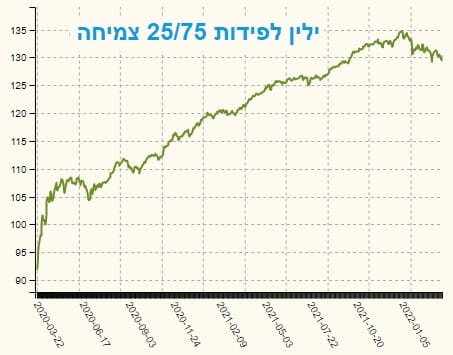

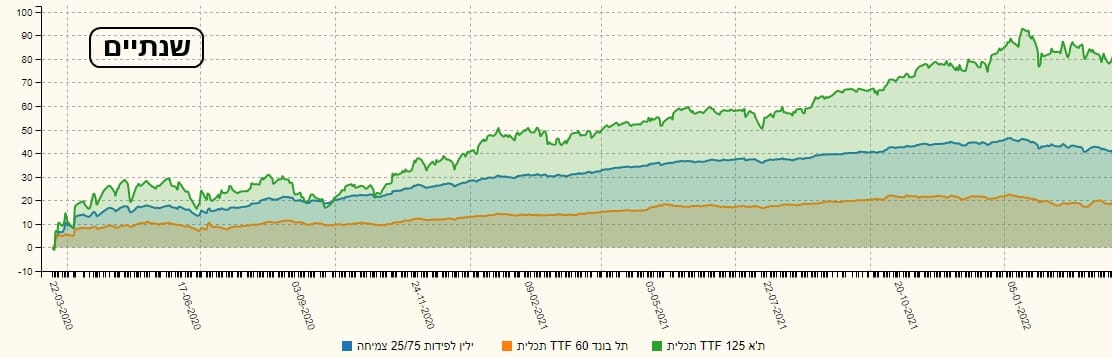

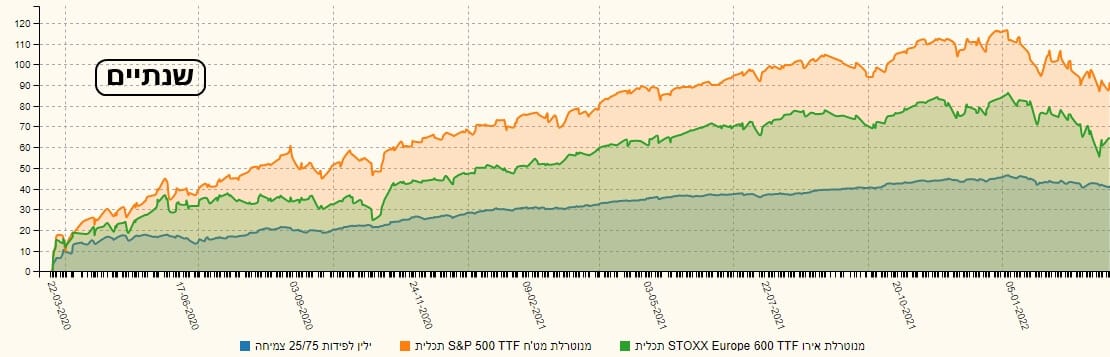

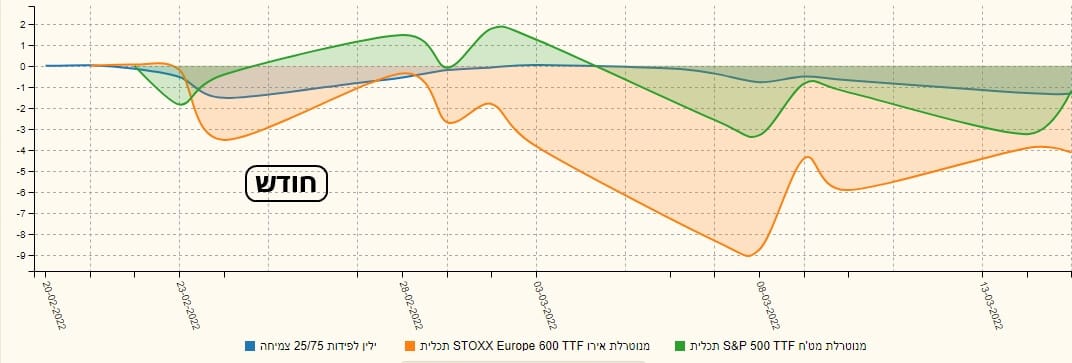

גרף השנתיים אומר את כל מה שאנו צריכים לדעת כתמונה ראשונית: מהתחתית של הקורונה, הקרן עלתה עם זווית מגמתית יפה במיוחד, ללא תנודתיות יתר. גם הירידות האחרונות לא נעשו במכות קשות אלא ברכות יחסית. איך הקרן ביחס לשוק המקומי? זכרו, יש בה רק עד 25 אחוזי מניות. לפניכם שני גרפים המשווים בין הקרן בכחול, שוק המניות המקומי, המיוצג על ידי מדד ת"א 125 בירוק, ומדד האג"ח תל-בונד 60 בכתום. שני המדדים מוצגים על בסיס קרנות מחקות של תכלית:

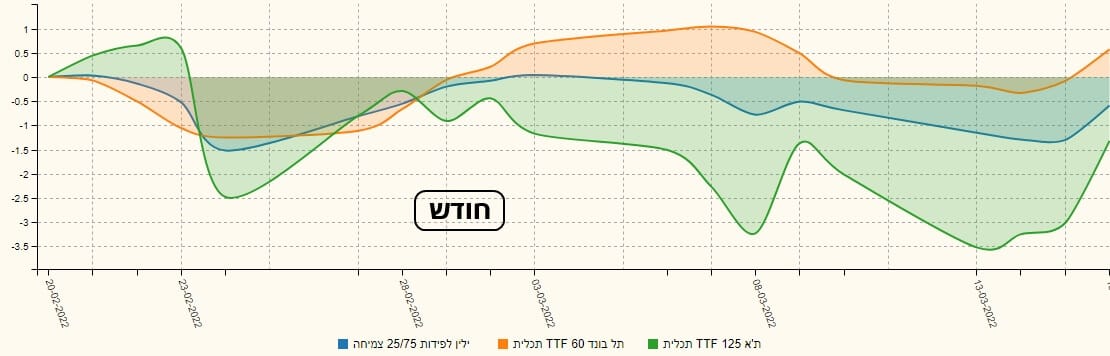

בחלק העליון, יש לנו את מה שקרה בשנתיים האחרונות, ובחלק התחתון את הטווח הקצר של חודש אחורה עבור התקופה שבה היו דברים פחות טובים בשווקים. ובכן: בטווח הארוך נציין את היותה איפה שהיא אמורה להיות: אמצע די מהותי בין התשואה הגבוה במניות אבל עם כמות קטנה יחסית של ניירות, ותשואה גבוהה יותר מעולם אגרות החוב עם כמות מכובדת של ניירות. ובטווח הקצר? העניין גם הוא צפוי: הקרן ירדה פחות משוק המניות אבל קצת יותר משוק אגרות החוב, למרות שהירידה הזו הייתה ממש מזערית... מכאן נמשיך להשוואה עם חוץ לארץ:

שוב, ההשוואה הזו הינה רק לצורך הפרוטוקול, כי השוואות כאלו נדרשות. אבל, הקרן מציגה את טיבה האדיר מול הביצועים הטובים של ארה"ב ואירופה על ידי היציבות היחסית שלה. זוהי התצוגה המראה לנו בצורה מצוינת את המשוואה הקיימת בין הסיכון-סיכוי, כזה שמתבטא לטובה בעליות אבל לרעה בזמנים של ירידות. בטווח הקצר הדבר ממש ברור עוד יותר כאשר במקרה הזה הקרן פשוט נמצאת מעל שני שוקי המניות מחו"ל. ומכאן נשאל על המתחרות בתחום:

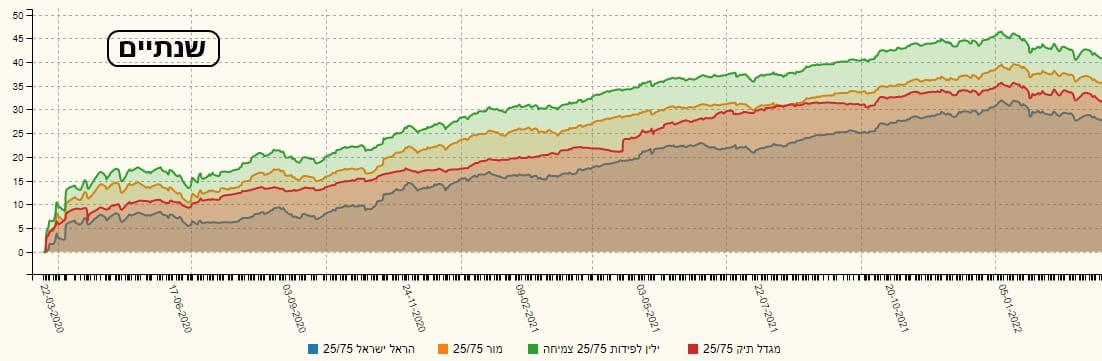

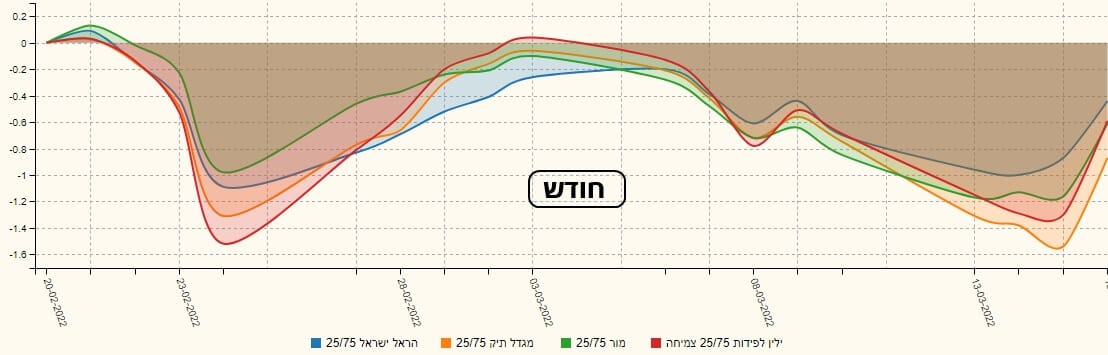

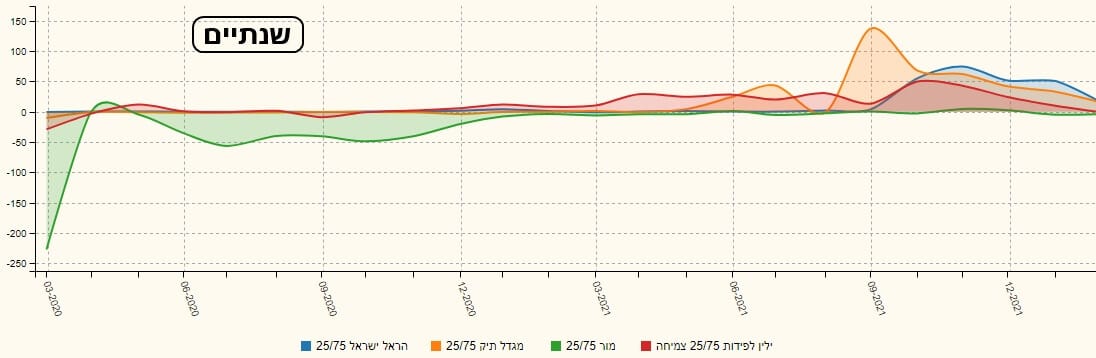

הקרן של ילין, בירוק, מצליחה להיות הטובה מכולן על בסיס טווח ארוך של שנתיים מול קרן דומה ממגדל באדום, ממור בכתום, ומהראל בכחול. וזאת, בהפרש די ניכר של 5 אחוזים לערך. לעומת זאת, על פי ביצועי החודש הקודם, הקרן של ילין סבלה תחילה די הרבה ומסיימת את התצוגה במקום השני מלמטה.

גיוסים ופדיונות

אין ספק שפרק זה מוסף טיב למהותה של הקרן. בחלק הגיוסים של התצוגה אנו רואים עד כמה חודשי הגיוסים רבים מאשר חודשי הפדיונות וזאת במיוחד, מאז סוף 2020. עקומת שווי הנכסים בהחלט מצביעה על כך גם כן, כאשר די בטוח שהעלייה הדרמטית בעקומה הזו נובעת בהרבה מזרימת ההון החיובית בקרן, בנוסף לעלייה בערך הנכסים המוחזקים. לפניכם השוואה של גיוסים מול הקרנות שראינו קודם:

למרות התצוגה המרהיבה הקודמת, ניתן לראות מההשוואה שלאנשי השיווק של ילין לפידות יש עוד הרבה עבודה לעשות כדי להביא את הציבור אליהם, בצורה ממוקדת. לאחרונה, יש בהחלט עיסוק בקרן, באדום, אבל הראל ומגדל עדיין מרכזים יותר תשומת לב.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5128491

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/325

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com