"רוסיה אמנם מגדירה עצמה כדמוקרטיה, אך בפועל הנשיא ולדימיר פוטין שולט בה ביד רמה, כנשיא או כראש ממשלה. פוטין נמצא על כס השליט כבר מעל ל–20 שנה. המהלכים הצבאיים שיזמה רוסיה באוקראינה לפני כמה שנים גררו סנקציות חריפות נגדה. הם גרמו לבריחת הון, עזיבת משקיעים זרים, לצניחה בשווי הרובל ובשווי המניות בבורסת מוסקבה. לפני 10 שנים נסחר המטבע הרוסי לפי מחיר של 28 רובל לדולר. כיום כדי לקנות דולר אחד צריכים הרוסים להוציא 74 רובל״.

"בריחת משקיעים זרים היא הביטוי החריף ביותר לחוסר אמון במדינה ובמנהיגיה. אבל את פוטין זה לא הזיז ממקומו. נהפוך הוא. במובנים רבים העם הרוסי רק מעריץ אותו יותר. הביקורת נגדו מושתקת באמצעים שונים. מי שמחפש עיתונות חופשית נשכנית וביקורתית במדינה שבה חיים מעל 140 מיליון תושבים מוזמן להמשיך לחפש. מי שמנסה להשקיע במדינה כזו – לוקח על עצמו סיכון רב שהוא לא בהכרח מודע לו. לא פעם ולא פעמיים ראו משקיעים זרים כיצד רוסיה מלאימה את נכסיהם ומפרה את זכויותיהם".

שתי הפסקאות המובאות כאן הן חלק מטור שפרסמתי באתר זה לפני 10 חודשים. הטור עסק באחד הסיכונים הגדולים ביותר שנוטלים מי שמשקיעים במדינה בעלת מסורת אוטוקרטית: "סיכון פוליטי".

כאשר כתבתי אז את הטור לא ידעתי כמובן שתוך פחות משנה יהפוך הסיכון הפוליטי של רוסיה לדבר שמסכן את שלום העולם כולו. או לפחות את שלומן של מדינות מזרח אירופה. אני מזכיר את הרעיון הזה שוב משום שהוא מתקשר בצורה ישירה לטור שפרסמתי כאן השבוע תחת הכותרת: "מותה של אסטרטגיית ה-BRIC".

רוסיה היא כמובן מקרה קיצון. סכסוכי גבול קיימים בין הרבה מדינות בעולם. למרות זאת, אף מדינה ריבונית לא פלשה עם צבאה למדינה שכנה ב-30 השנים האחרונות עם תביעה להחליף בה את המשטר.

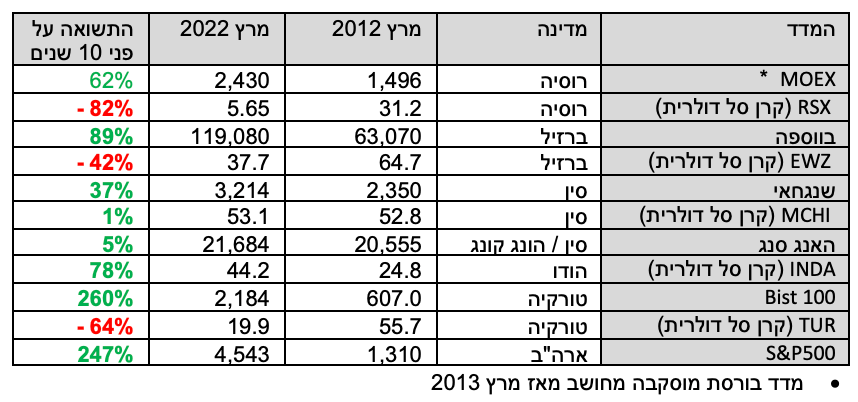

העולם המערבי הגיב לפלישה הרוסית עם סנקציות חריפות בחומרתן. בחלקן - כמו למשל הניתוק ממערכת התשלומים העולמית "SWIFT" – מדובר במהלך תקדימי. הסנקציות הללו מעמידות את הבנקים של רוסיה בסיכון ממשי לחדלות פירעון. הן גם עלולות לפגוע בפוטנציאל הצמיחה שלה לשנים רבות. זו הסיבה לכך שמניות החברות המובילות של רוסיה – בעיקר בנקים וחברות אנרגיה - קרסו בתוך כמה ימים מתחילת הפלישה לאוקראינה בסוף פברואר ב-80%. בהמשך נסגרה בורסת מוסקווה למסחר, ונפתחה רק לאחר 3 שבועות. בשאר העולם תעודות המסחר על מניות רוסיות (ADR) טרם חזרו להיסחר.

כשהון קונה שלטון

הצרה עם רוסיה היא שהמשטר בה מעולם לא היה דמוקרטי. בשנות ה-90', כאשר רוסיה החלה לאמץ רעיונות קפיטליסטיים, הדבר הוביל להליך הפרטה פגום שהעביר את העושר העצום של המדינה לידי אנשים בודדים. תהליך התעשרות כה מהיר וכה בלתי צודק לא התרחש בשום מקום בעולם.

המתעשרים החדשים, ברובם מקורבים לשלטון – כמו גם לכוח ולכסף שנלווה אליו – קיבלו את הכינוי "אוליגרכים". הם תמכו בשליטים שעמדו בראש המדינה לאחר פירוק בריה"מ – בוריס ילצין וולדימיר פוטין – והעתירו עליהם מעושרם ועוצמתם. הם היו הדוגמא המושלמת לתמה: "הון קונה שלטון". הידוק הקשרים בין ההון לשלטון ברוסיה הוליד שורה ארוכה של עוולות חברתיות וכלכליות.

ב-30 השנים האחרונות ידעה אמנם רוסיה תקופות קצרות של עדנה. משקיעים קיוו שיוכלו ליהנות מהעושר הרב החבוי באדמותיה, ומרפורמות כלכליות שיחוללו בה צמיחה מהירה לשנים רבות קדימה - עד שרמת החיים בה תשתווה לזו של מדינות המערב. אבל בכל פעם הם התאכזבו מחדש. בשנת 98' למשל, בעקבות שורה של משברי מטבעות בדרום מזרח אסיה - הכריזה רוסיה על שמיטת חובות כללית. המהלך גרם לקריסה של קרן הגידור הגדולה LTCM, וכמעט דרדר את השווקים לכאוס פיננסי.

ב-2008 סיפחה לעצמה רוסיה שני מחוזות בגיאורגיה בטענה שרוב התושבים בהם הם רוסיים. הפלישה עברה כמעט בלי תגובה של המערב. ב-2014 סיפחה לעצמה רוסיה את חצי האי קרים, מהלך שלאחר 8 שנים התגלגל למלחמה כוללת.

אפשר לנתח את הכלכלה הרוסית מכאן ועד מחר. להצביע על יתרונותיה, על עושרה, על עוצמתה הצבאית, על התרבות המפוארת שלה ועל רמת ההשכלה הגבוהה של תושביה. כל אלו שווים כקליפת השום ברגע שמעמתים אותם עם הסיכון הפוליטי העצום שלה. סיכון שמקבל בכל פעם ביטוי בצורה שונה.

קורונה ושריפות באמזונס

ברזיל היא דוגמא קצת אחרת לסיכון פוליטי. היא אמנם מוגדרת ומתנהלת כדמוקרטיה, ואינה יוצאת למלחמות נגד שכנותיה. אבל גם המנהיגים שלה מצליחים בכל פעם להרוס למשקיעים הזרים והמקומיים את החגיגה.

בשנים 2003-2007, שנות הצמיחה המהירה, היה לברזיל רומן קצר מועד עם משקיעי העולם. הכלכלה הברזילאית הצליחה למצות את המירב מהגאות בענף חומרי הגלם והסחורות וצמחה בקצב מהיר. רבים בעולם חשבו וקיוו שברזיל תמנף את הררי הדולרים שזורמים אליה כדי לבצע רפורמות כלכליות וחברתיות, ותחלץ עשרות מיליוני אזרחים מעוני מחפיר.

כאשר הגאות הסתיימה במשבר הפיננסי של 2008 התברר שברזיל לא ניצלה את השנים הטובות כדי להתכונן לשנים הרעות. תחת זאת היא טבעה במדמנה של שחיתות שלטונית

נשיא ברזיל בשנים 2003-2010, לואיז אינסיו דה סילבה ("לולה"), נציג האגף השמאלי, נתפס אמנם כאיש שמקדם את הכלכלה ונמנע מלקדם אג'נדות סוציאליסטיות חריפות. ואולם על כהונתו העיבה פרשת שחיתות שהתגלתה מאוחר יותר. ב-2017 הוא נשלח לכלא ל-9 שנים. הוא שוחרר כעבור שנתיים וב-2021 ניקה אותו בית המשפט מאשמה.

המחליפה של לולה, דילמה רוסף, נתפסה אף היא בפרשת שחיתות הקשורה בחברת הנפט הממשלתית, פטרובראס. במאי 2016 היא הודחה מתפקידה על ידי הסנאט.

הנשיא הנוכחי של ברזיל, ז'איר בולסונרו, זוכה גם הוא לביקורת רבה בעולם. הוא אמנם לא נחשד (עדיין) בשחיתות, ואף קידם רפורמה חשובה במערכת הפנסיה של ברזיל. אבל בנושאים חשובים אחרים הוא פעל באופן שגוי. אחד ממחדליו הגדולים היה המלחמה הכושלת בקורונה. ברזיל היא אחת המדינות שנפגעו הכי קשה במגיפה. כל אדם שביעי במדינה נדבק במחלה ומספר המתים בה הגיע ליותר מ-600 אלף. מערכת הבריאות של המדינה לא הצליחה לעמוד במשימה.

במקרה אחר שעלה לכותרות לפני כ-3 שנים גילה בולסונרו אזלת יד משוועת. הוא נמנע מלטפל בשריפת ענק שפרצה במעבה הג'ונגל של נהר האמזונס בטענה שאין לו תקציב לכך. לבסוף, רק בגלל לחץ בינלאומי, הוא שלח כוחות לכבות את השריפה.

חפשו את האינפלציה

המקום שבו סיכון פוליטי מקבל לרוב את הביטוי המשמעותי ביותר הינו שיעור אינפלציה גבוה, שגורם מצידו לפיחות מטבעי גדול. מדוע? משום שמלחמה באינפלציה דורשת ביצוע צעדים לא פופולאריים כמו העלאת מיסים, הידוק תקציבי ושמירה על ריבית גבוהה לאורך זמן. אלו דברים שפוליטיקאים לא אוהבים לעשות.

בשנת 2020 למשל, למרות הקורונה, שררה בברזיל אינפלציה של כ-5%. ב-2021, עם ההתאוששות העולמית ועליית מחירי האנרגיה טיפסה האינפלציה ל-10%. גם בשנים קודמות סבלה ברזיל מאינפלציה גואה שהגיעה לעיתים לרמה דו ספרתית.

התהליך הזה גרם לשחיקה אדירה של המטבע הברזילי, הריאל. אם בשנת 2010 נסחר הריאל ברמה של 1.7 ריאל לדולר, כיום בכדי לקנות דולר אחד דרושים 4.8 ריאל. מדובר בפייחות עצום בשיעור של כ-70%. עם שינוי כזה בשער החליפין קל להבין מדוע השקעה בברזיל הניבה בעשור האחרון תוצאות כה עגומות.

דוגמא נוספת לשליט חצי-אוטוקרטי שאינו מצליח להדביר את האינפלציה בחצר שלו אפשר למצוא בטורקיה, עוד כלכלה מתפתחת גדולה. האינפלציה בטורקיה הגיעה באחרונה לכ-20%, אבל השליט, רג'פ טייפ ארדואן, ממשיך לפטר את ראשי הבנק המרכזי משום שהם מנסים להעלות ריבית כדי להילחם בה.

סיכונים פוליטיים קיימים כמובן גם בסין ובהודו. הודו נגועה בשחיתות שלטונית ועירונית כבר שנים והיא מתקשה להילחם בה. למרות זאת, חלק מהממשלות האחרונות בתת היבשת ההודית הצליחו להקטין אותה מעט ולייצב את שיעורי הצמיחה של הכלכלה המקומית.

הסיכון הפוליטי בסין הוא אחר. מדובר במדינה שהייתה סגורה במשך מאות שנים לזרים וקודי ההתנהגות בה לא מוכרים כל כך למשקיעים מבחוץ. ב-30 השנים האחרונות סין חווה פיתוח כלכלי מעורר התפעלות. אבל זה לא אומר בהכרח שהמשקיעים הזרים בה מלקקים דבש. ראשית, ישנן הגבלות רבות שחלות בסין על משקיעים זרים. לחברות הנסחרות בבורסת שנגחאי יש בדרך כלל כמה סוגי מניות, כאשר רק אחד מהם מותר להשקעה על ידי זרים.

מכשול שני הוא הטיפול של סין במטבע שלה. היואן הסיני אינו סחיר בעולם ושערו נקבע ונתמך על ידי הממשלה. רבים בעולם סבורים שהמטבע הסיני חלש מכפי שהיה אמור להיות בהתחשב בצמיחה המהירה של סין. כך או כך, מטבע ששערו נקבע על ידי הממשלה מהווה סיכון שקשה לאמוד. איש לא יודע מה באמת יקרה ליואן כאשר סין תחליט לשחרר ממנו את לפיתתה.

סיכון מסוג אחר שמשקיעים לא נותנים עליו מספיק את הדעת הוא השליטה שמחזיקה ממשלת סין בכלכלה. הרצון לייצר צמיחה בכל מחיר גרם בין השאר לניפוח בועת נדל"ן ואשראי אדירת ממדים. האוויר מהבועה הזו החל לצאת לקראת סוף 2021 עם קריסתה של חברת הנדל"ן השניה בגדלה בסין, אוורגראנד. אבל ייתכן מאוד שזו רק ההתחלה. אם יציאת האוויר מהבועה תואץ, סין עלולה לחוות משבר כלכלי ראשון מזה 30 שנה. התוצאות של משבר כזה עלולות להיות הרסניות, ולגרום לאי שקט חברתי. גם ההפגנות הגדולות שנראו לפני כשנתיים בהונג קונג מעידים שמתחת לפני השטח בסין ישנם לא מעט אזרחים שאינם מרוצים ממצבם.

אפשר לנסות לסכם את הכל לכמה משפטים פשוטים: כל אחת מ-4 מדינות ה-BRIC נושאת בחובה סיכון פוליטי לא מבוטל. בשנים של גאות חזקה, כמו זו שראינו בין 2003 ל-2007, ניתן היה לטאטא ולהעלים את רוב הבעיות מתחת לשטיח. אבל כאשר הכלכלה מתחילה להשתעל, הסיכונים הללו פורצים החוצה בכוח. הלקח העיקרי ממותה של אסטרטגיית ההשקעה במדינות BRIC הוא לשמור על ראש פתוח, ולנהל סיכונים בזהירות. זה בסדר להשקיע במדינות מתפתחות עתירות פוטנציאל משום שהן יכולות לתת בזמנים טובים תשואה גבוהה. אבל צריך להכיר את הסיכונים, ולהפנות להשקעה כזו רק חלק קטן מתיק ההשקעות. רק פיזור נאות יכול לשמור על התיק מסיכונים שברוב המקרים הם די סמויים מהעין.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker וחיבר את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך